Για πολλές επιχειρήσεις, η άνοδος της τιμής των καυσίμων λειτουργεί ως διπλό πλήγμα. Πρώτα έρχεται το αυξημένο κόστος των πρώτων υλών και των λειτουργικών εξόδων, το οποίο «ροκανίζει» τα περιθώρια κέρδους. Στη συνέχεια, προτού καλά-καλά οι εργοδότες προλάβουν να προσαρμοστούν, έρχεται το δεύτερο: οι πελάτες αρχίζουν να σφίγγουν το ζωνάρι. Στις Ηνωμένες Πολιτείες σχεδόν κάθε νοικοκυριό διαθέτει τουλάχιστον ένα αυτοκίνητο, ενώ πολλά έχουν δύο ή και περισσότερα. Όταν η τιμή της βενζίνης ανεβαίνει από περίπου 3 δολάρια το γαλόνι στα 4, οι οικογένειες καταλήγουν να πληρώνουν μόνο για καύσιμα πάνω από 1.000 δολάρια επιπλέον τον χρόνο. Για ένα μέσο νοικοκυριό, αυτό ισοδυναμεί περίπου με το ένα όγδοο των χρημάτων που διαθέτει για προαιρετικές δαπάνες. Με άλλα λόγια, αυτά τα χρήματα αφαιρούνται από άλλες απολαύσεις της καθημερινότητας, όπως το φαγητό έξω, τα καινούρια ρούχα και η διασκέδαση.

Έχει περάσει σχεδόν ένας μήνας από τότε που οι Ηνωμένες Πολιτείες βομβάρδισαν για πρώτη φορά το Ιράν, σκοτώνοντας τον ανώτατο ηγέτη του, Ali Khamenei. Στις αρχές του 2026 οι τιμές του πετρελαίου κινούνταν γύρω στα 60 δολάρια το βαρέλι. Τον Μάρτιο όμως παρουσίασαν έντονες διακυμάνσεις, καθώς η ένταση της σύγκρουσης αυξομειωνόταν και κυκλοφορούσαν ειδήσεις για προσπάθειες περιορισμού των επιπτώσεων της κρίσης, με την τιμή να κινείται τελικά κοντά στα 100 δολάρια. Οι καταναλωτές έχουν ήδη αρχίσει να νιώθουν την πίεση: η μέση τιμή της βενζίνης στα πρατήρια έχει φτάσει τα 4 δολάρια το γαλόνι, από 3 στα τέλη Φεβρουαρίου.

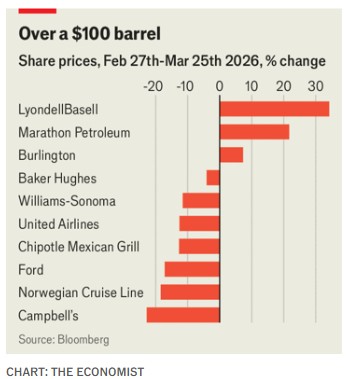

Για τις αμερικανικές επιχειρήσεις η κατάσταση δημιουργεί νικητές και χαμένους. Ορισμένοι είναι προφανείς. Οι υψηλότερες τιμές αποτελούν καλά νέα για τον κλάδο πετρελαίου και φυσικού αερίου — τουλάχιστον βραχυπρόθεσμα. Οι εισηγμένες εταιρείες του κλάδου έχουν δει τις μετοχές τους από τις 27 Φεβρουαρίου να ενισχύονται κατά μέσο όρο πάνω από 8%. Αντίθετα, οι αεροπορικές εταιρείες και οι εταιρείες κρουαζιέρας δέχονται ισχυρό χτύπημα. Οι περισσότερες αεροπορικές στις ΗΠΑ έχουν εδώ και καιρό εγκαταλείψει την πρακτική της αντιστάθμισης του κόστους καυσίμων μέσω συμβολαίων μελλοντικής εκπλήρωσης. Από τα τέλη Φεβρουαρίου, η μετοχή της American Airlines υποχώρησε κατά 20%, ενώ της United κατά 13%. (Η Delta, η οποία είναι πιο προστατευμένη επειδή διαθέτει διυλιστήριο στην Πενσυλβάνια που καλύπτει τα τρία τέταρτα των εγχώριων αναγκών της σε καύσιμα, έχει δει τη μετοχή της να ενισχύεται κατά 3%.) Εταιρείες που εξαρτώνται από προαιρετικές δαπάνες των καταναλωτών —όπως η αλυσίδα μεξικανικού φαγητού Chipotle, η Nike και η Williams Sonoma, η οποία πουλά πολυτελή είδη κουζίνας— έχουν χάσει από τα τέλη Φεβρουαρίου από 12% έως 15% της χρηματιστηριακής τους αξίας.

Αλλού, ωστόσο, ο αντίκτυπος είναι πιο ανέλπιστος (βλ. διάγραμμα). Θα μπορούσε κανείς να σκεφτεί ότι οι εταιρείες που παράγουν χημικά από υδρογονάνθρακες θα επηρεάζονταν αρνητικά λόγω του υψηλότερου κόστους τόσο της ενέργειας όσο και των πρώτων υλών. Ωστόσο, οι τιμές των μετοχών της LyondellBasell και της Dow Chemicals, δύο από τις μεγαλύτερες παραγωγούς της Αμερικής, έχουν αυξηθεί κατά περίπου 30%. Σε αντίθεση με τους ανταγωνιστές τους στο εξωτερικό, επωφελούνται από την πρόσβαση στο φυσικό αέριο της Βόρειας Αμερικής, το οποίο είναι πλέον πολύ φθηνότερο από ό,τι αλλού. Η CF Industries, κατασκευάστρια λιπασμάτων που χρησιμοποιεί το αέριο ως πρώτη ύλη για την παραγωγή αμμωνίας, έχει επίσης δει την τιμή της μετοχής της να εκτοξεύεται.

Κάποιοι πωλητές μη βασικών αγαθών τα πάνε επίσης καλά. Τον τελευταίο μήνα, η Burlington, αλυσίδα εκπτωτικών καταστημάτων, έχει σημειώσει άνοδο περίπου 7%, καθώς οι επενδυτές στοιχηματίζουν ότι οι αγοραστές θα αναζητήσουν σύντομα ευκαιρίες. Ταυτόχρονα, ορισμένες εταιρείες που παράγουν βασικά προϊόντα νιώθουν την πίεση. Από την έναρξη του πολέμου, οι μετοχές των παραγωγών συσκευασμένων τροφίμων, συμπεριλαμβανομένων των Campbell’s και General Mills, έχουν υποχωρήσει κατά περισσότερο από 20%. Οι επενδυτές εκτιμούν ότι αυτές οι εταιρείες, οι οποίες αύξησαν τις τιμές κατά τη διάρκεια του προηγούμενου κύματος πληθωρισμού που ακολούθησε την εισβολή της Ρωσίας στην Ουκρανία το 2022, δεν θα μπορέσουν να επαναλάβουν το ίδιο κόλπο κι αυτή τη φορά. Πολλοί καταναλωτές έχουν ήδη στραφεί σε εναλλακτικά προϊόντα ιδιωτικής ετικέτας — κάτι που αναμένεται να συμβάλει στην αντιστάθμιση τυχόν πιέσεων σε εταιρείες λιανικής πώλησης τροφίμων όπως η Costco, η Kroger και η Walmart (των οποίων οι μετοχές παραμένουν σε γενικές γραμμές σταθερές).

Συνολικά, οι επενδυτές αναμένουν ότι οι εταιρείες θα αντιμετωπίσουν υψηλότερο κόστος και πιο φειδωλούς καταναλωτές. Τι θα γίνει όμως με τις μακροπρόθεσμες συνέπειες της σύγκρουσης; Εδώ τα σημάδια είναι πιο αδύναμα, αλλά αξίζει να τα εξετάσουμε με προσοχή. Η Baker Hughes, η οποία παρέχει υπηρεσίες και εξοπλισμό σε εταιρείες πετρελαίου, θα επωφεληθεί εάν οι υψηλότερες τιμές καυσίμων οδηγήσουν σε αύξηση των επενδύσεων. Ωστόσο, μετά την αρχική πτώση λόγω ανησυχιών για τον αντίκτυπο στα έργα της στη Μέση Ανατολή, οι μετοχές της διαπραγματεύονται λίγο κάτω από τα επίπεδα πριν από την έναρξη της κρίσης, κάτι που ενδέχεται να αντανακλά αμφιβολίες ότι ως αντίδραση, η παραγωγή θα αυξηθεί σημαντικά.

Η διαρκής αύξηση των τιμών των καυσίμων θα είχε μεγάλο αντίκτυπο στις αυτοκινητοβιομηχανίες. Η Ford και, σε μικρότερο βαθμό, η General Motors έχουν δει τις τιμές των μετοχών τους να αντιστρέφονται από την έναρξη του πολέμου. Εν μέρει, αυτό αντανακλά την επερχόμενη πίεση στους υποψήφιους αγοραστές αυτοκινήτων. Ωστόσο, μπορεί επίσης να υποδηλώνει ένα μέλλον με λιγότερη χρήση βενζίνης. Από την έναρξη της σύγκρουσης, οι μετοχές της BYD, της κορυφαίας κατασκευάστριας ηλεκτρικών οχημάτων της Κίνας, έχουν σημειώσει άνοδο 15%, ενώ της CATL, της μεγάλης κατασκευάστριας μπαταριών, έχουν σημειώσει ακόμα μεγαλύτερη. Οι επαναλαμβανόμενες πετρελαϊκές κρίσεις της δεκαετίας του 1970 έπληξαν σοβαρά το Ντιτρόιτ, καθώς οι καταναλωτές απομακρύνθηκαν από τα αυτοκίνητα υψηλής κατανάλωσης και στράφηκαν στα ιαπωνικά χαμηλής κατανάλωσης. Προς το παρόν, η πορεία του πολέμου παραμένει ασαφής. Ωστόσο, οι επιχειρήσεις θα πρέπει να αναγνωρίσουν ότι οι επιπτώσεις θα εξακολουθήσουν να γίνονται αισθητές και πολύ μετά τη λήξη του.

© 2026 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από το www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.