Όταν οι οικονομολόγοι μιλούν για σημεία συμφόρησης, συνήθως αναφέρονται σε σημεία της εφοδιαστικής αλυσίδας που επιβραδύνουν την παραγωγή. Η παγκόσμια οικονομία παρέχει σήμερα ένα κυριολεκτικό παράδειγμα αυτής της μεταφοράς. Είναι σαν κάποιος να έχει πραγματικά «ταπώσει» στις διώρυγες του Σουέζ και του Παναμά.

Σε κανονικές συνθήκες, οι διώρυγες μεταφέρουν περίπου το 10% και το 5% του παγκόσμιου θαλάσσιου εμπορίου αντίστοιχα. Πλέον, λόγω της χαμηλής στάθμης των υδάτων, η Αρχή της Διώρυγας του Παναμά έχει περιορίσει τον αριθμό των πλοίων που μπορούν να τη διασχίσουν. Οι επιθέσεις των μαχητών Χούτι σε πλοία στο στενό Bab al-Mandab, μέρος του περάσματος από τον Ινδικό Ωκεανό προς τη διώρυγα του Σουέζ, ώθησαν ορισμένα από τα πλοία που ταξιδεύουν μεταξύ Ευρώπης και Ασίας να ακολουθήσουν τη μεγαλύτερη διαδρομή γύρω από την Αφρική.

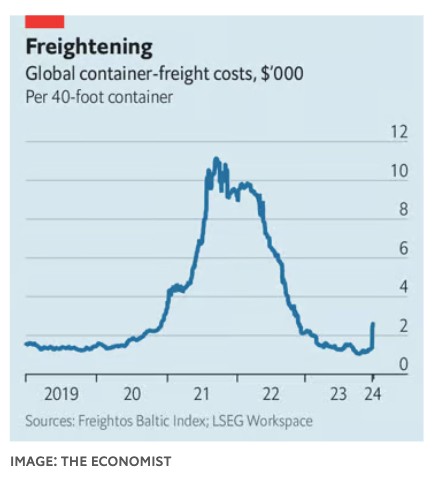

Δεδομένου ότι ο πλούσιος κόσμος φαίνεται επιτέλους να νικά τον πληθωρισμό, η κατάσταση προκαλεί νευρικότητα στους υπεύθυνους χάραξης πολιτικής. Η άνοδος των ναύλων από τα μέσα του 2020 έως τις αρχές του 2022 συνέπεσε αρχικά με την έξαρση του πληθωρισμού. Η επακόλουθη πτώση τους συνέπεσε με την υποχώρησή του. Από τον Νοέμβριο όταν άρχισαν οι επιθέσεις των Χούθι στα πλοία, οι τιμές εκτοξεύτηκαν και πάλι. Σύμφωνα με τον Freightos Baltic Index (FBX), ένα δείκτη που αποτυπώνει τους ναύλους στα containers, την εβδομάδα έως τις 9 Ιανουαρίου το κόστος μεταφοράς ενός τυποποιημένου εμπορευματοκιβωτίου αυξήθηκε κατά 93%. Η εταιρεία συμβούλων Drewry σημειώνει ότι κατά την ίδια περίοδο για τη διαδρομή Σαγκάη-Ρότερνταμ, η οποία συνήθως περνάει από τη διώρυγα του Σουέζ, το κόστος αυξήθηκε κατά 114%, στα 3.577 δολάρια.

Ωστόσο, η επανάληψη του πληθωρισμού της εποχής της πανδημίας είναι απίθανη. Το ναυτιλιακό κομφούζιο δεν έχει ακόμη την ίδια κλίμακα με την προηγούμενη φορά (βλ. διάγραμμα). Παρόλο που ο FBX αυξάνεται, βρίσκεται μόλις στο ένα τέταρτο της κορύφωσής του, το 2022. Τον Σεπτέμβριο του 2021, σε έρευνα διευθυντών αγορών που διεξήγαγε η S&P Global Ratings, πάροχος δεδομένων, οι ερωτηθέντες ήταν 17 φορές πιθανότερο να δηλώσουν ότι το κόστος των ναύλων συμβάλλει στην αύξηση των τιμών από τον μακροχρόνιο μέσο όρο. Στην τελευταία έρευνα ήταν μόνο τρεις φορές πιθανότερο.

Μελλοντικές έρευνες ενδέχεται να καταδείξουν μεγαλύτερη ανησυχία. Ο Chris Rogers της S&P σημειώνει ότι τα ετήσια ναυτιλιακά συμβόλαια συνήθως συμφωνούνται τον Μάρτιο, πράγμα που σημαίνει ότι οι τρέχουσες τιμές δεν αντικατοπτρίζουν το πραγματικό κόστος μεταφοράς, και προσθέτει ότι, εάν η αναστάτωση διαρκέσει μέχρι την επαναδιαπραγμάτευση των συμβολαίων, τα πράγματα θα μπορούσαν να αλλάξουν γρήγορα.

Τελικά, όμως, ο πληθωριστικός αντίκτυπος των συμφορήσεων αντανακλά το βαθμό αναντιστοιχίας μεταξύ προσφοράς και ζήτησης. Οι οικονομολόγοι στο ετήσιο συνέδριο της Αμερικανικής Οικονομικής Ένωσης, που πραγματοποιήθηκε από τις 5 έως τις 7 Ιανουαρίου στο Σαν Αντόνιο του Τέξας, συζήτησαν μια σειρά από μελέτες σχετικά με το θέμα. Σύμφωνα με μια από αυτές, η οποία παρουσιάστηκε από τον Oleg Itskhoki του Πανεπιστημίου της Καλιφόρνιας στο Λος Άντζελες, η αύξηση των τιμών ως αποτέλεσμα των συμφορήσεων κατά τη διάρκεια της Covid-19 ήταν πιο επίμονη στην Αμερική απ’ ό,τι αλλού.

Άλλες μελέτες υποδεικνύουν γιατί συνέβη. Μία από αυτές, που συντάχθηκε από την Ana Maria Santacreu του παραρτήματος της Ομοσπονδιακής Τράπεζας του Σεντ Λούις, διαπίστωσε ότι σε χώρες όπου οι κυβερνήσεις παρείχαν περισσότερα δημοσιονομικά κίνητρα, όπως η Αμερική, κατά την επαναλειτουργία μετά την πανδημία έγιναν λιγότερα για την αντιμετώπιση των προβλημάτων της εφοδιαστικής αλυσίδας από ό,τι αλλού. «Οι περιορισμοί στην προσφορά δημιουργούν αδιέξοδα σε περιόδους υψηλής ζήτησης», κατέληξε. Μια άλλη μελέτη, που παρουσιάστηκε από τον Callum Jones, οικονομολόγο στο διοικητικό συμβούλιο της Ομοσπονδιακής Τράπεζας των ΗΠΑ, συμφώνησε με το συμπέρασμα. Τα σημεία συμφόρησης εξηγούσαν περίπου το μισό της αύξησης του πληθωρισμού από το 2021 έως το 2022, διαπίστωσε το έγγραφό του, αλλά αυτό συνέβη επειδή επιδείνωσαν τη χαλαρή νομισματική πολιτική.

Αν και οι δυσκολίες στις διώρυγες του Σουέζ και του Παναμά απηχούν την πρόσφατη ιστορία, το πλαίσιο είναι πολύ διαφορετικό. Οι υπεύθυνοι χάραξης πολιτικής του πλούσιου κόσμου δεν προσπαθούν πλέον να χρησιμοποιήσουν τη δημοσιονομική και νομισματική πολιτική για να ενισχύσουν τη ζήτηση. Επίσης, η παγκόσμια οικονομία δεν προσπαθεί να προσαρμοστεί στη στροφή από τις υπηρεσίες στα αγαθά, κάτι που οι οικονομολόγοι θεωρούσαν επιπλέον υπεύθυνη για την εμπλοκή των εφοδιαστικών αλυσίδων.

Στην πιο πρόσφατη έρευνα της S&P, οι ερωτηθέντες ήταν 50% λιγότερο πιθανό να αναφέρουν την υψηλότερη ζήτηση ως λόγο για το πρόσθετο κόστος σε σχέση με τον μακροπρόθεσμο μέσο όρο, ενώ πριν από δύο χρόνια ήταν 75% πιθανότερο να το κάνουν. Κατά συνέπεια, οι ηγέτες των επιχειρήσεων είναι πιο χαλαροί όσον αφορά την τρέχουσα κρίση. Οι μεγάλες ναυτιλιακές διώρυγες του κόσμου μπορεί να αποτελούν σημεία συμφόρησης. Ευτυχώς, όμως, η πίεση στο υπόλοιπο κομμάτι της αλυσίδας δεν είναι μεγάλη.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com