Σε μία περίοδο διαρκών ανακατατάξεων και εξαγορών έχει εισέλθει το τελευταίο χρονικό διάστημα η εγχώρια γαλακτοβιομηχανία. Ενδεικτική περίπτωση αποτελεί η εξαγορά της βιομηχανίας γάλακτος Ηπείρου «Δωδώνη» από τον όμιλο Ελληνικά Γαλακτοκομεία στη διάρκεια του 2025, αλλά και η εξαγορά της πλειοψηφίας των μετοχών της Φάρμας Κουκάκη από την EOS Capital Partners, με επικεφαλής τους Απόστολο Ταμβακάκη και Γιάννη Παπαδόπουλο, είδηση την οποία διαβάσατε πρώτοι και αποκλειστικά στο powergame.gr.

Στη δεύτερη περίπτωση ωστόσο, θα παραμείνει μέτοχος αλλά και επικεφαλής στη διοίκηση της επιχείρησης, ο Θανάσης Κουκάκης, σημερινός πρόεδρος και διευθύνων σύμβουλος και βασικός μέτοχος.

Να σημειωθεί ότι για τη Φάρμα Κουκάκη, φέρεται να ενδιαφέρθηκε και η ΜΕΒΓΑΛ, ωστόσο δεν προχώρησε σε κάτι πιο ουσιαστικό το ενδιαφέρον αυτό, δεδομένου ότι ο Θ. Κουκάκης, επιδίωξε να διατηρήσει τον έλεγχο του μάνατζμεντ και όχι να απορροφηθεί η εταιρεία του από κάποια ανταγωνιστική επιχείρηση, με τον ίδιο σε ένα τέτοιο ενδεχόμενο να τίθεται εκτός αυτής.

Εκκρεμότητα παραμένει την ίδια στιγμή η πώληση της Δέλτα, για την οποία έχει ενδιαφερθεί και ο Σπύρος Θεοδωρόπουλος, ο οποίος μάλιστα είχε καταθέσει πρόταση εξαγοράς της από τη CVC Capital Partners, ωστόσο δεν ευδοκίμησε λόγω της απόστασης που υπήρχε σε σχέση με το ποσό που επιδιώκει να εισπράξει ο σημερινός της μέτοχος.

Τα δεδομένα στην ελληνική αγορά

Το powergame.gr έχει εξασφαλίσει και στοιχεία αγοράς, τα οποία καταδεικνύουν τις ισορροπίες στην ελληνική αγορά και συγκεκριμένα στο σύνολο των ελληνικών σούπερ μάρκετ σε βασικές κατηγορίες προϊόντων όπου διατηρούν παρουσία οι μεγάλες γαλακτοβιομηχανίες.

Ο κλάδος της ελληνικής γαλακτοβιομηχανίας διαμορφώνεται σήμερα από λίγους ισχυρούς παίκτες, έντονη συγκέντρωση στις βασικές κατηγορίες και αυξανόμενη πίεση από την ιδιωτική ετικέτα, όπως προκύπτει από τα στοιχεία αγοράς για το οργανωμένο λιανεμπόριο (σούπερ μάρκετ, σουπερέτες, νησιά και discounters) στο δωδεκάμηνο των 48 εβδομάδων, δηλαδή για το διάστημα Ιανουαρίου-Νοεμβρίου 2025.

Η συνολική αγορά γάλακτος στην περίοδο αναφοράς ανέρχεται σε τζίρο 478,9 εκατ. ευρώ, καταγράφοντας αύξηση 4,7% σε σύγκριση με την προηγούμενη χρονιά στο εντεκάμηνο, όταν είχε διαμορφωθεί στα 457,4 εκατ. ευρώ. Η άνοδος αυτή προέρχεται σε μεγάλο βαθμό από το γάλα υψηλής παστερίωσης, το οποίο αποτελεί πλέον τον βασικό κορμό της κατανάλωσης. Η υποκατηγορία γάλακτος υψηλής παστερίωσης φτάνει τα 212,9 εκατ. ευρώ, αυξημένη κατά 4,8%, αντιπροσωπεύοντας περίπου το 44,5% της συνολικής αγοράς γάλακτος.

Οι ισορροπίες στο γάλα υψηλής παστερίωσης

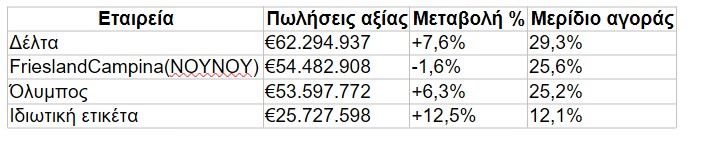

Στο γάλα υψηλής παστερίωσης, η αγορά είναι ξεκάθαρα συγκεντρωμένη. Η Δέλτα είναι κυρίαρχη δύναμη καθώς διατηρεί την πρώτη θέση με πωλήσεις 62,3 εκατ. ευρώ, αυξημένες κατά 7,6%, και μερίδιο 29,3%.

Ακολουθεί η FrieslandCampina (ΝΟΥΝΟΥ) με 54,5 εκατ. ευρώ, παρουσιάζοντας οριακή υποχώρηση 1,6% και μερίδιο 25,6%, ενώ η Όλυμπος καταγράφει πωλήσεις 53,6 εκατ. ευρώ, άνοδο 6,3% και μερίδιο 25,2%.

Οι τρεις αυτές εταιρείες ελέγχουν αθροιστικά σχεδόν το 80% της κατηγορίας. Παράλληλα, η ιδιωτική ετικέτα ενισχύεται σημαντικά, φτάνοντας τα 25,7 εκατ. ευρώ με αύξηση 12,5% και μερίδιο 12,1%.

«Βουτιά» της Δέλτα στο φρέσκο γάλα

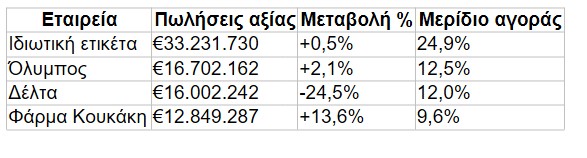

Στο φρέσκο γάλα, η εικόνα είναι πιο πιεσμένη. Η αγορά υποχωρεί οριακά κατά 1% σε αξία και διαμορφώνεται στα 133,5 εκατ. ευρώ. Η ιδιωτική ετικέτα διατηρεί πρωταγωνιστικό ρόλο με πωλήσεις 33,2 εκατ. ευρώ και μερίδιο 24,9%, εμφανίζοντας οριακή άνοδο 0,5%.

Ο Όλυμπος ακολουθεί με 16,7 εκατ. ευρώ, αύξηση 2,1% και μερίδιο 12,5%, ενώ η Δέλτα υποχωρεί έντονα κατά 24,5%, στα 16,0 εκατ. ευρώ, διατηρώντας μερίδιο 12,0%. Η Φάρμα Κουκάκη καταγράφει αξιοσημείωτη άνοδο 13,6%, φτάνοντας τα 12,8 εκατ. ευρώ και μερίδιο 9,6%, ενώ η ΜΕΒΓΑΛ υποχωρεί κατά 12,2%, στα 7,9 εκατ. ευρώ και μερίδιο 6%.

Η εικόνα στο γιαούρτι

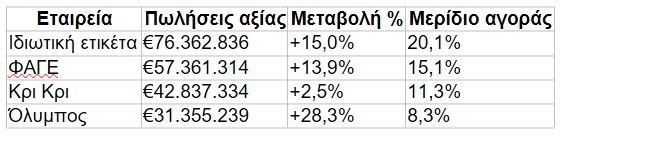

Το γιαούρτι παραμένει ένας από τους πιο σταθερούς και δυναμικούς πυλώνες του κλάδου. Η συνολική αγορά ανέρχεται στα 379,8 εκατ. ευρώ, αυξημένη κατά 11,4%.

Η ιδιωτική ετικέτα ενισχύει περαιτέρω τη θέση της, φτάνοντας τα 76,4 εκατ. ευρώ με αύξηση 15% και μερίδιο 20,1%. Η ΦΑΓΕ καταγράφει πωλήσεις 57,4 εκατ. ευρώ, άνοδο 13,9% σε σχέση με το περσινό εντεκάμηνο και μερίδιο 15,1%, ενώ η Κρι Κρι φτάνει τα 42,8 εκατ. ευρώ, με αύξηση 2,5% και μερίδιο 11,3%. Ο Όλυμπος εμφανίζει τη μεγαλύτερη ποσοστιαία άνοδο στην κατηγορία, κατά 28,3%, στα 31,4 εκατ. ευρώ και μερίδιο 8,3%.

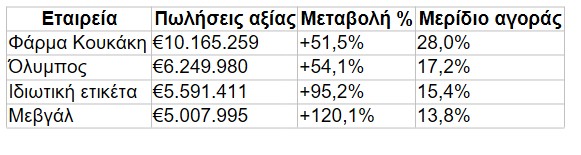

Ράλι ανόδου για το κεφίρ – Κυρίαρχη η Φάρμα Κουκάκη

Ιδιαίτερο ενδιαφέρον παρουσιάζει το κεφίρ, το οποίο εξελίσσεται στη ταχύτερα αναπτυσσόμενη υποκατηγορία. Οι πωλήσεις ανέρχονται σε 30,95 εκατ. ευρώ, σημειώνοντας εντυπωσιακή αύξηση 61%. Η Φάρμα Κουκάκη ηγείται με 10,2 εκατ. ευρώ, άνοδο 51,5% και μερίδιο 28%, ενώ ο Όλυμπος ακολουθεί με 6,25 εκατ. ευρώ, αύξηση 54,1% και μερίδιο 17,2%.

Η ιδιωτική ετικέτα εκτοξεύεται κατά 95,2%, φτάνοντας τα 5,59 εκατ. ευρώ και μερίδιο 15,4%, ενώ η ΜΕΒΓΑΛ καταγράφει τη μεγαλύτερη ποσοστιαία άνοδο, 120,1%, στα 5,0 εκατ. ευρώ και μερίδιο 13,8%.

Συνολικά, ο κλάδος της γαλακτοβιομηχανίας παραμένει έντονα συγκεντρωμένος, με τους μεγάλους παίκτες να κυριαρχούν στο γάλα υψηλής παστερίωσης και στο γιαούρτι, ενώ το κεφίρ αναδεικνύεται σε νέο πεδίο ανταγωνισμού με σημαντικές προοπτικές ανάπτυξης στο μέλλον, στο πλαίσιο ενίσχυσης του προτύπου της υγιεινής διατροφής. Την ίδια στιγμή, η ιδιωτική ετικέτα κερδίζει σταθερά έδαφος, αναγκάζοντας τις επώνυμες εταιρείες να ισορροπούν ανάμεσα στην τιμή, τον όγκο και την προστιθέμενη αξία.

Στους πίνακες που ακολουθούν όλα τα στοιχεία αφορούν στις 48 εβδομάδες του 2025 (εντεκάμηνο Ιανουαρίου – Νοεμβρίου):

Γιαούρτι – 4 πρώτοι παίκτες

Γάλα υψηλής παστερίωσης – 4 πρώτοι παίκτες

Φρέσκο γάλα – 4 πρώτοι παίκτες

Κεφίρ – 4 πρώτοι παίκτες