Παρά τη σημαντική μείωση του αριθμού τους τα τελευταία χρόνια, μία στις δέκα επιχειρήσεις στην Ελλάδα παραμένει “ζόμπι”, δηλαδή υπερχρεωμένη, με επίκεντρο τις κατασκευές, τον τουρισμό και τα ακίνητα, σύμφωνα με μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ).

Η μελέτη του ΙΟΒΕ αποτυπώνει τα οφέλη που προκύπτουν για την ελληνική οικονομία από την αντιμετώπιση του προβλήματος του μη εξυπηρετούμενου επιχειρηματικού χρέους.

Η μελέτη «Επιδράσεις από τη μείωση των μη εξυπηρετούμενων δανείων και των εταιριών «ζόμπι» στην ελληνική οικονομία», που δημοσιεύθηκε σήμερα, εκπονήθηκε από το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ), με την υποστήριξη της Τράπεζας της Ελλάδος και μέρος της δημοσιεύθηκε στο τεύχος 59 του Οικονομικού Δελτίου της Τράπεζας της Ελλάδος. Η ανάλυση αναδεικνύει τις αρνητικές επιπτώσεις που προκαλεί η διατήρηση των λεγόμενων επιχειρήσεων «ζόμπι» στην ελληνική οικονομία, δηλαδή εκείνων που επί σειρά ετών δυσκολεύονται να αποπληρώσουν τους τόκους επί των δανειακών υποχρεώσεών τους.

Γιατί το μη εξυπηρετούμενο χρέος αφορά την ευρύτερη οικονομία;

Τα επιχειρηματικά Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) και ο αριθμός των επιχειρήσεων «ζόμπι» στην Ελλάδα κατέγραψαν σημαντική μείωση μετά την κορύφωσή τους το 2015 και 2013 αντίστοιχα, παραμένουν ωστόσο σε υψηλά επίπεδα, ειδικά σε επιμέρους τομείς δραστηριότητας. Η ανάλυση επιβεβαιώνει ότι η παρατεταμένη παρουσία κόκκινων επιχειρηματικών δανείων και εταιρειών «ζόμπι» αποτελούν εμπόδιο στις προοπτικές επενδύσεων και απασχόλησης, ενώ επιδρούν αρνητικά στην παραγωγικότητα και την αποτελεσματική κατανομή των πόρων. Οι επιδράσεις είναι τόσο άμεσες σε επίπεδο εταιρείας, όσο και ευρύτερες σε επίπεδο συνολικής οικονομίας, καθώς διαχέονται σε υγιείς επιχειρήσεις του κάθε τομέα οικονομικής δραστηριότητας, πλήττοντας έτσι τον υγιή ανταγωνισμό στις αγορές προϊόντων και υπηρεσιών.

Με βάση τα ευρήματα της μελέτης, οι υγιείς επιχειρήσεις εμφανίζουν καλύτερες επιδόσεις από τις εταιρίες «ζόμπι» σε όρους ρυθμού αύξησης επενδύσεων, απασχόλησης και παραγωγικότητας. Επίσης, η υψηλή συγκέντρωση κεφαλαίου σε εταιρίες «ζόμπι» επηρεάζει αρνητικά το ρυθμό αύξησης των επενδύσεων στις υγιείς επιχειρήσεις σε επιμέρους τομείς της οικονομικής δραστηριότητας, ενώ εμποδίζει την ανακατανομή δανειακών κεφαλαίων προς πιο παραγωγικούς τομείς δραστηριότητας. Τέλος, η μελέτη βρίσκει ότι οι νεότερες σε ηλικία και μεγαλύτερες σε μέγεθος επιχειρήσεις εμφανίζουν εν γένει καλύτερες επιδόσεις σε όρους ρυθμού αύξησης επενδύσεων και απασχόλησης, καθώς και επιπέδου παραγωγικότητας. Από τα ευρήματα της μελέτης, συνάγεται ότι η ταχύτερη διευθέτηση των μη εξυπηρετούμενων δανείων, τόσο εντός όσο και εκτός τραπεζικών ισολογισμών, επιτρέπει την αποτελεσματικότερη κατανομή των πόρων και δύναται να ενισχύσει τις επενδύσεις, την απασχόληση και την παραγωγικότητα της ελληνικής οικονομίας.

Τα επιχειρηματικά κόκκινα δάνεια εντός και εκτός τραπεζικών ισολογισμών

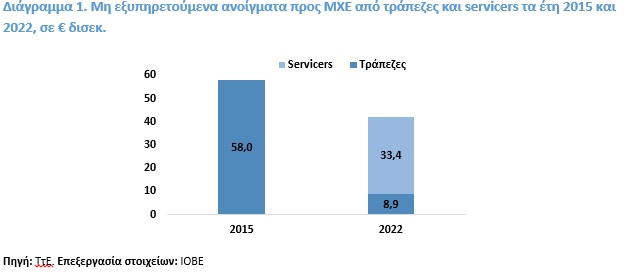

Τα μη εξυπηρετούμενα ανοίγματα (ΜΕΑ) των τραπεζών προς επιχειρήσεις υποχώρησαν κατά 85% την περίοδο 2016-2022, από €58 δισεκ. (47,0% του συνόλου των δανείων προς ΜΧΕ) το 2015 στα €8,9 δισεκ. (8,1%) το 2022. Η καταγεγραμμένη μείωση των ΜΕΑ στα βιβλία των τραπεζών κατά 40 π.μ. και πλέον, σωρευτικά την περίοδο 2016-2023 εκτιμάται ότι οδήγησε σε αύξηση των καθαρών ροών επιχειρηματικών δανείων κατά περίπου €8 δισεκ. εκ των €22,5 δισεκ. (36% της πιστωτικής επέκτασης) που καταγράφηκαν την ίδια περίοδο.

Παρά την αδιαμφισβήτητη βελτίωση, η μεγάλη υποχώρηση των ΜΕΑ οφείλεται σε μεγάλο βαθμό σε διαγραφές, πωλήσεις και τιτλοποιήσεις κατά την περίοδο 2016-2022 και σε μικρότερο βαθμό σε «οργανική» βελτίωση. Έτσι, το μεγαλύτερο απόθεμα από τα ΜΕΑ που μετακινήθηκε εκτός τραπεζικών ισολογισμών, βρίσκεται υπό τη διαχείριση των servicers και ανερχόταν σε €33,4 δισεκ. στο τέλος του 2022. Ως αποτέλεσμα, τα επιχειρηματικά κόκκινα δάνεια στο σύνολο της οικονομίας υποχώρησαν μόνο κατά 28% την περίοδο 2016-2022, σε περίπου €42 δισεκ. το 2022 (Διάγραμμα 1).

Η εξέλιξη των «ζόμπι» στην ελληνική οικονομία

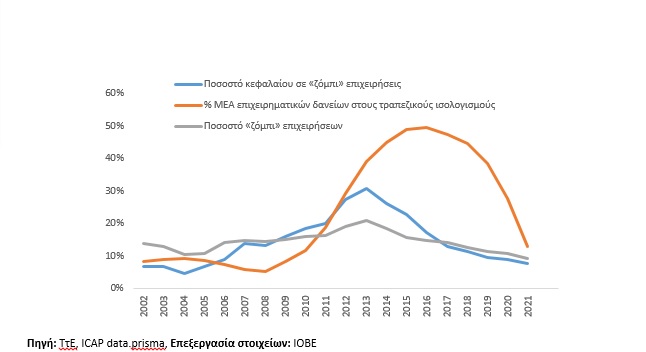

Παράλληλα, το εκτιμώμενο ποσοστό των επιχειρήσεων «ζόμπι» εμφάνισε αύξηση από το 10% έως το 18,6% στο χρονικό διάστημα 2005-2013 και αποκλιμάκωση έκτοτε, έως και 8,9% το 2022. Το εκτιμώμενο ποσοστό επιχειρήσεων «ζόμπι» παρουσιάζει θετική συσχέτιση με το ποσοστό επιχειρηματικών ΜΕΑ στους τραπεζικούς ισολογισμούς την περίοδο 2002-2021 (Διάγραμμα 2). Ωστόσο, η άνοδος του ποσοστού «ζόμπι» επιχειρήσεων προηγήθηκε της ανόδου του ποσοστού ΜΕΑ στους τραπεζικούς ισολογισμούς, ενώ και η μείωση του ποσοστού «ζόμπι» επιχειρήσεων προηγήθηκε της μείωσης του ποσοστού ΜΕΑ. Η διαφορετική πορεία εξέλιξης μεταξύ των δύο δεικτών, πιθανόν αναδεικνύει ότι το ποσοστό «ζόμπι» είναι σε ένα βαθμό πρόδρομος δείκτης των ΜΕΑ.

Διάγραμμα 2. Εξέλιξη εκτιμώμενου ποσοστού εταιρειών «ζόμπι» στην Ελλάδα, ποσοστού εταιρικών ΜΕΑ και συγκέντρωσης κεφαλαίου σε «ζόμπι», 2002-2021

Η κλαδική ανάλυση της εξέλιξης των εταιρειών «ζόμπι» αποτυπώνει υψηλότερη διαχρονικά πυκνότητα «ζόμπι» από τον μέσο όρο της οικονομίας στους τομείς των Κατασκευών (F), Καταλυμάτων και Εστίασης (I) και Διαχείρισης Ακίνητης Περιουσίας (L). Παράλληλα, οι επιχειρήσεις «ζόμπι» στους τομείς της Μεταποίησης (C) και του Εμπορίου (G) εμφάνιζαν συστηματικά αξιοσημείωτο ύψος υποχρεώσεων προς τις τράπεζες.

Πόσο σημαντική είναι η επίδραση των «ζόμπι»;

Η πυκνότητα σε αριθμό και η συγκέντρωση κεφαλαίου («συμφόρηση» ή “congestion”) σε εταιρείες «ζόμπι» επιδρούν στις υγιείς επιχειρήσεις, στο σύνολο αλλά και σε επιμέρους τομείς της επιχειρηματικής οικονομίας. Συγκεκριμένα, οι επιχειρήσεις που δεν είναι «ζόμπι» εμφανίζουν υψηλότερες επιδόσεις, σε δείκτες όπως ο ρυθμός αύξησης των καθαρών παγίων κεφαλαίων, ο ρυθμός μεταβολής της απασχόλησης και η συνολική παραγωγικότητα των συντελεστών παραγωγής. Οι υγιείς επιχειρήσεις εμφανίζουν υψηλότερη συνολική παραγωγικότητα σε σχέση με τις εταιρείες «ζόμπι», ειδικά σε τομείς της επιχειρηματικής οικονομίας όπως η Μεταποίηση (C), το Εμπόριο (G), τα Καταλύματα και Εστίαση (I), η Ενημέρωση και Επικοινωνία (J), οι Επαγγελματικές και Τεχνικές Δραστηριότητες (M).

Επίσης, παρατηρείται χαμηλότερος ρυθμός αύξησης των επενδύσεων στις υγιείς επιχειρήσεις όσο μεγαλύτερη είναι η συμφόρηση κεφαλαίου σε «ζόμπι» επιχειρήσεις στους τομείς της Μεταποίησης (C), Παροχής νερού-Επεξεργασίας λυμάτων-Εξυγίανσης (E), στα Καταλύματα και την Εστίαση (I). Αντίστοιχα, παρατηρείται βραδύτερος ρυθμός ανακατανομής του κεφαλαίου προς παραγωγικές επενδύσεις στην Μεταποίηση (C), το Εμπόριο (G), τα Καταλύματα και την Εστίαση (I). Ενδεικτικά, εστιάζοντας στις υγιείς επιχειρήσεις του τομέα της Μεταποίησης μόνο, η εκτιμώμενη επίδραση συνεπάγεται ότι οι ακαθάριστες επενδύσεις του τομέα της Μεταποίησης σε πραγματικούς όρους θα αυξάνονταν ετησίως κατά 4,2% ή €108 εκ. (σε τιμές 2015) περίπου για κάθε 1 ποσοστιαία μονάδα μείωσης του ποσοστού κεφαλαίου σε «ζόμπι» επιχειρήσεις στον ίδιο τομέα.

Συνοψίζοντας το πλαίσιο της ποσοτικής ανάλυσης, αναδεικνύονται πέντε βασικά ευρήματα. Πρώτον, οι υγιείς επιχειρήσεις εμφανίζουν καλύτερες επιδόσεις από τις εταιρείες «ζόμπι», σε όρους ρυθμού αύξησης επενδύσεων, απασχόλησης, αλλά και επιπέδου παραγωγικότητας. Δεύτερον, η υψηλή συγκέντρωση κεφαλαίου σε εταιρείες «ζόμπι» επηρεάζει αρνητικά τον ρυθμό αύξησης των επενδύσεων στις υγιείς επιχειρήσεις σε ορισμένους τομείς της οικονομικής δραστηριότητας. Τρίτον, η υψηλή συγκέντρωση κεφαλαίου σε εταιρείες «ζόμπι» αναγκάζει τις υγιείς επιχειρήσεις να αυξήσουν το ελάχιστο επίπεδο παραγωγικότητας που απαιτείται για να επιβιώσουν. Τέταρτον, η υψηλή συγκέντρωση κεφαλαίου σε επιχειρήσεις «ζόμπι» εμποδίζει την ανακατανομή κεφαλαίου σε πιο παραγωγικές επενδύσεις μεταξύ των επιχειρήσεων και τομέων δραστηριότητας. Πέμπτον, οι νεότερες σε ηλικία και μεγαλύτερες σε μέγεθος επιχειρήσεις εμφανίζουν εν γένει καλύτερες επιδόσεις, σε όρους ρυθμού αύξησης επενδύσεων, απασχόλησης, αλλά και επιπέδου παραγωγικότητας.

Συμπεράσματα

Καταλήγοντας, αναδεικνύεται η σημασία για την ελληνική οικονομία της ταχείας διευθέτησης των μη εξυπηρετούμενων δανείων, καθώς και της περαιτέρω μείωσης του αριθμού των εταιρειών «ζόμπι». Ως άμεσες θετικές επιδράσεις ξεχωρίζουν οι αναμενόμενοι υψηλότεροι ρυθμοί επενδύσεων, απασχόλησης και παραγωγικότητας στην οικονομία λόγω του υψηλότερου μεριδίου των υγιών επιχειρήσεων. Στις έμμεσες θετικές επιδράσεις συγκαταλέγονται η βελτίωση των προοπτικών λειτουργίας και ανάπτυξης στις υπάρχουσες υγιείς επιχειρήσεις λόγω απελευθέρωσης χρηματοοικονομικών και φυσικών πόρων και αποτελεσματικότερης κατανομής αυτών στο σύνολο της οικονομίας και εντός επιμέρους τομέων οικονομικής δραστηριότητας προς πιο παραγωγικές κατευθύνσεις.

Προτεραιότητες πολιτικής με σκοπό την ταχεία και αποτελεσματική μείωση των ΜΕΑ και του αριθμού των εταιρειών «ζόμπι» αναμένεται να βελτιώσουν την ταχύτητα και το εύρος κάλυψης του επενδυτικού κενού της ελληνικής οικονομίας, καθώς και τη μείωση του ποσοστού ανεργίας. Επιπλέον, δύνανται να ενισχύσουν την προοπτική ενίσχυσης της συνολικής παραγωγικότητας της οικονομίας, καθώς και ανακατανομής του κεφαλαίου σε παραγωγικές επενδύσεις, που αποτελούν αναγκαίες προϋποθέσεις για την επίτευξη ισχυρών και διατηρήσιμων ρυθμών ανάπτυξης της ελληνικής οικονομίας μεσο-μακροχρόνια.

Διαβάστε επίσης

TEDxAthens: 15 χρόνια έμπνευσης και θετικής αλλαγής

Οι ταινίες τρόμου φέρνουν 1 δισ. ετησίως και το Χόλιγουντ τις αγαπά

Γιατί η Κάμαλα Χάρις μιλά προεκλογικά για το νικέλιο και το κοβάλτιο