Τον ψηφιακό τομέα ως έναν από τους βασικούς παράγοντες που μπορούν να ενισχύσουν την παραγωγικότητα και να επιταχύνουν τη σύγκλιση της ελληνικής οικονομίας με την Ευρώπη αναδεικνύει η νέα μελέτη της Εθνικής Τράπεζας, στο πλαίσιο της σειράς «Τάσεις του Επιχειρείν».

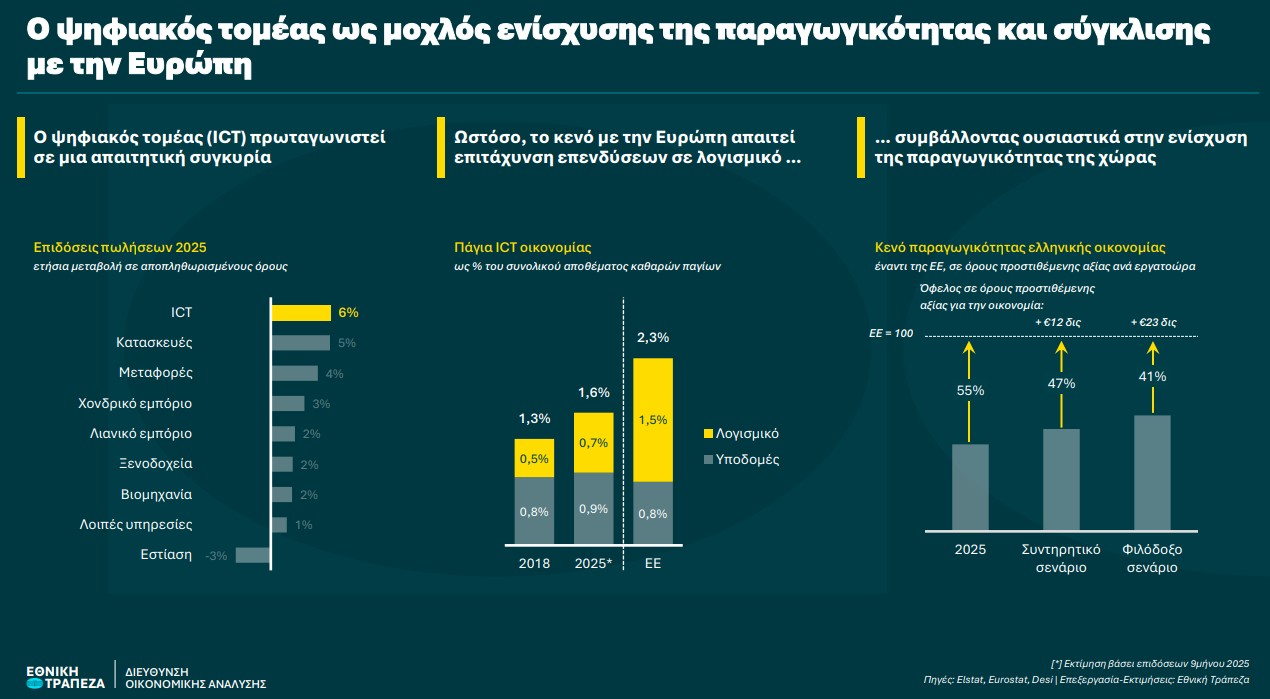

Σε ένα περιβάλλον αυξημένης αβεβαιότητας και επιβράδυνσης των πωλήσεων του επιχειρηματικού τομέα, η έμφαση μετατοπίζεται πλέον από τη βραχυπρόθεσμη ανθεκτικότητα στις διαρθρωτικές αλλαγές που μπορούν να στηρίξουν την αναπτυξιακή δυναμική της χώρας. Σε αυτό το πλαίσιο, ο κλάδος ICT ξεχωρίζει, καθώς κατέγραψε την καλύτερη επίδοση το 2025 και εμφανίζει διαχρονικά αυξανόμενη βαρύτητα στο ελληνικό επιχειρείν.

Ωστόσο, σύμφωνα με την ανάλυση της Εθνικής Τράπεζας, η Ελλάδα εξακολουθεί να υστερεί σε σχέση με τον ευρωπαϊκό μέσο όρο, κυρίως στην αξιοποίηση λογισμικού και προηγμένων ψηφιακών εργαλείων από τις επιχειρήσεις. Η υστέρηση αυτή περιορίζει την παραγωγικότητα και αναδεικνύει την ανάγκη επιτάχυνσης των ψηφιακών επενδύσεων.

Τον ψηφιακό τομέα ως βασικό μοχλό ενίσχυσης της παραγωγικότητας και σύγκλισης της ελληνικής οικονομίας με την Ευρώπη αναδεικνύει η νέα μελέτη της Εθνικής Τράπεζας, στη σειρά «Τάσεις του Επιχειρείν». Παρά την επιβράδυνση των πωλήσεων του επιχειρηματικού τομέα και την υποτονική εκκίνηση του 2026, ο κλάδος ICT εμφανίζει ισχυρή δυναμική, καταγράφοντας την καλύτερη επίδοση το 2025. Ωστόσο, η Ελλάδα εξακολουθεί να υστερεί έναντι της ΕΕ, κυρίως στην αξιοποίηση λογισμικού και ψηφιακών εργαλείων από τις επιχειρήσεις, γεγονός που περιορίζει την παραγωγικότητα και την αναπτυξιακή δυναμική.

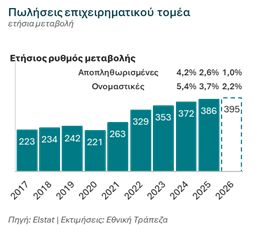

Παρά τη θετική δυναμική που διατηρήθηκε το 2025, οι πωλήσεις του επιχειρηματικού τομέα επιβραδύνθηκαν αισθητά (+2,6% σε αποπληθωρισμένους όρους, έναντι +4,2% το 2024), αντανακλώντας τις πιέσεις της συγκυρίας. Την εικόνα αυτή επιβεβαιώνουν τόσο (i) η ανακοπή της βελτίωσης του ελληνικού μεριδίου στο ευρωπαϊκό επιχειρείν (με ανάκτηση μόλις του 10% των απωλειών που προκάλεσε η βαθιά οικονομική κρίση της χώρας που ξεκίνησε το 2009) όσο και (ii) η υποτονική εκκίνηση του 2026 (στασιμότητα το πρώτο δίμηνο). Υπό αυτές τις συνθήκες, οι εκτιμήσεις μας συγκλίνουν σε αύξηση πωλήσεων της τάξης του 1% για το 2026, με τις γεωπολιτικές εξελίξεις να λειτουργούν επιβαρυντικά δημιουργώντας ασύμμετρα καθοδικά ρίσκα. Στη συγκυρία αυτή, αποκτά καίρια σημασία να αναγνωρίσουμε κλάδους που μπορούν να λειτουργήσουν ως επιταχυντές της οικονομίας.

Σε αυτό το πλαίσιο, ο ψηφιακός τομέας (ICT) τερμάτισε πρώτος σε επίδοση το 2025 (+6% σε όρους αποπληθωρισμένων πωλήσεων) και παράλληλα αναδεικνύεται ως ένας από τους πλέον δυναμικούς κλάδους με διαχρονικά αυξανόμενη βαρύτητα στο ελληνικό επιχειρείν την τελευταία 25ετία (σε 6,5% από 2,9% της προστιθέμενης αξίας της οικονομίας), με στήριγμα τεχνολογικές εξελίξεις σε δίκτυα κινητής τηλεφωνίας, οπτικές ίνες και λογισμικό. Ωστόσο, η πρόοδος αυτή δε συνοδεύτηκε από ουσιαστική σύγκλιση με τα ευρωπαϊκά δεδομένα (ο κλάδος καλύπτει 10,6% της οικονομίας στην ΕΕ), υποδηλώνοντας ότι η βελτίωση αντανακλά κυρίως εξωγενείς τεχνολογικές τάσεις και λιγότερο μια εγχώρια δυναμική επιτάχυνσης του κλάδου.

Ο ρόλος του ψηφιακού τομέα δεν περιορίζεται στα στενά όρια του κλάδου του, καθώς επιδρά καθοριστικά στη συνολική παραγωγική δομή της οικονομίας. Συγκεκριμένα, η απόκλιση της Ελλάδας από την Ευρώπη υπολογίζεται στο 30% – κενό που αποτυπώνεται συμμετρικά στη σύνθεση παγίων της οικονομίας (ποσοστό ICT παγίων στο σύνολο) και στην ψηφιοποίηση των επιχειρήσεων (χρήση εργαλείων όπως CRM και BI). Μάλιστα, η σύνθεση των ψηφιακών επενδύσεων αναδεικνύει ότι το πρόβλημα δεν εντοπίζεται στην πρόσβαση σε τεχνολογία, αλλά στη χρήση της.

Συγκεκριμένα:

- Σε όρους τεχνολογικών υποδομών, η Ελλάδα εμφανίζει συγκρίσιμες επιδόσεις με την Ευρώπη (0,8% του συνόλου παγίων σε τηλεπικοινωνίες και εξοπλισμό πληροφορικής).

- Αντίθετα, η υστέρηση εντοπίζεται στο λογισμικό (0,7% έναντι 1,5% στην ΕΕ), δηλαδή στο σκέλος που αφορά την ενσωμάτωση και αξιοποίηση της τεχνολογίας στην παραγωγική διαδικασία.

Υπό αυτό το πρίσμα, η υστέρηση στην αξιοποίηση της τεχνολογίας επιδρά περιοριστικά στο σύνολο της οικονομίας, με τον μηχανισμό να λειτουργεί εν πολλοίς μέσω του καναλιού της παραγωγικότητας εργασίας. Πράγματι, η ανάλυσή μας επιβεβαιώνει ότι η παραγωγικότητα συνδέεται τόσο με το συνολικό ύψος των ψηφιακών παγίων όσο και με τη σύνθεσή τους, με το μερίδιο του λογισμικού να διαδραματίζει καθοριστικό ρόλο. Έτσι, με βάσει το εκτιμηθέν υπόδειγμά μας, υπολογίσαμε την επίδραση των ψηφιακών επενδύσεων στην πορεία της παραγωγικότητας σε βάθος δεκαετίας, υπό τις υποθέσεις δύο σεναρίων:

- Στο συντηρητικό σενάριο, οι ψηφιακές επενδύσεις διατηρούν το σημερινό ρυθμό και η απόκλιση σε όρους παγίων από τον ευρωπαϊκό μέσο όρο παραμένει κοντά στο 30%. Υπό αυτά τα δεδομένα, η παραγωγικότητα εργασίας αυξάνεται σωρευτικά κατά περίπου 30% μέχρι το 2035 (έναντι 11% στην ΕΕ βάσει τρέχουσας τάσης), περιορίζοντας έτσι το κενό παραγωγικότητας με την ΕΕ σε 47% από 55%. Σε αυτή την περίπτωση, το όφελος για την ελληνική οικονομία αγγίζει τα €12 δις το 2035 (έναντι της τρέχουσας τάσης ψηφιοποίησης).

- Στο φιλόδοξο σενάριο, οι ψηφιακές επενδύσεις επιταχύνονται κατά 40% με στόχο τη σύγκλιση σε όρους παγίων με τον ευρωπαϊκό μέσο όρο. Υπό αυτές τις συνθήκες, η παραγωγικότητα αυξάνεται σωρευτικά κατά περίπου 50% μέχρι το 2035, περιορίζοντας έτσι το κενό με την ΕΕ κατά ακόμα 6 ποσοστιαίες μονάδες (στο 41%). Η επιτάχυνση αυτή είναι συμβατή με την επενδυτική δυναμική της προηγούμενης δεκαετίας, συνεπώς συνιστά έναν ρεαλιστικό στρατηγικό στόχο, που θα προσέδιδε στην ελληνική οικονομία όφελος της τάξης των €23 δις το 2035.

Σε ένα διεθνές περιβάλλον όπου και η ίδια η Ευρώπη υστερεί τεχνολογικά, η σύγκλιση με τον ευρωπαϊκό μέσο όρο δεν αποτελεί πλέον φιλόδοξο στόχο, αλλά ελάχιστη προϋπόθεση. Η Ελλάδα έχει ήδη θέσει τις βάσεις της ψηφιακής μετάβασης με πρωτοβουλίες όπως το myDATA και το Greece 2.0. Το επόμενο βήμα είναι η εδραίωση ενός πλαισίου με συνεκτικότητα και δεσμευτικότητα που θα καταστήσει την ψηφιοποίηση ως μια εύκολη και την πιο συμφέρουσα επιλογή για τις ΜμΕ. Βάσει βέλτιστων πρακτικών, οι προτεραιότητες μιας τέτοιας μεταρρύθμισης μπορούν να δομηθούν γύρω από τρεις άξονες:

- Δημιουργία ενιαίας ψηφιακής πλατφόρμας (ΑΑΔΕ, ΕΦΚΑ, Κτηματολόγιο, Τράπεζες), με σκοπό την πρακτική διευκόλυνση, την απλοποίηση και τη μείωση κόστους (στα πρότυπα της Εσθονίας)

- Αξιοποίηση της ηλεκτρονικής τιμολόγησης ως μοχλού υιοθέτησης προεγκεκριμένων, χαμηλού κόστους προγραμμάτων (π.χ. ERP με ενσωματωμένη τεχνητή νοημοσύνης), με παράλληλη συμβουλευτική και χρηματοδοτική υποστήριξη (στα πρότυπα της Πορτογαλίας, της Ιταλίας και της Γερμανίας)

- Ενίσχυση της δυνατότητας μετασχηματισμού των επιχειρήσεων μέσω στοχευμένων επενδυτικών κινήτρων και ανάπτυξης ψηφιακών δεξιοτήτων (στα πρότυπα της Εσθονίας).

Συνεπώς, η εδραίωση ενός συνεκτικού δεσμευτικού πλαισίου ψηφιοποίησης, μπορεί να λειτουργήσει ως μοχλός για τον οργανωτικό μετασχηματισμό του επιχειρείν αλλά και την ευρύτερη παραγωγική σύγκλιση της οικονομίας.

Δείτε ΕΔΩ την ανάλυση της Εθνικής Τράπεζας