Ανάπτυξη στο 2,8% βλέπει για τη χώρα μας τη φετινή χρονιά η UBS, στο νέο της report World at a Glance και εξηγεί ότι αυτό στηρίζεται στην αναμενόμενη αύξηση στη χρήση του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF).

Παράλληλα προσθέτει, ότι η συνεχιζόμενη ταχεία αύξηση του εταιρικού δανεισμού (16% σε ετήσια βάση τον Δεκέμβριο του 2024) στηρίζει την άποψή της για την ανάπτυξη. Επισημαίνει ακόμα, ότι ο πληθωρισμός αυξήθηκε στο 2,6% σε ετήσια βάση τον Δεκέμβριο, αλλά υπήρξε αποπληθωρισμός στην κατηγορία των τροφίμων – για πρώτη φορά από τα μέσα του 2021.

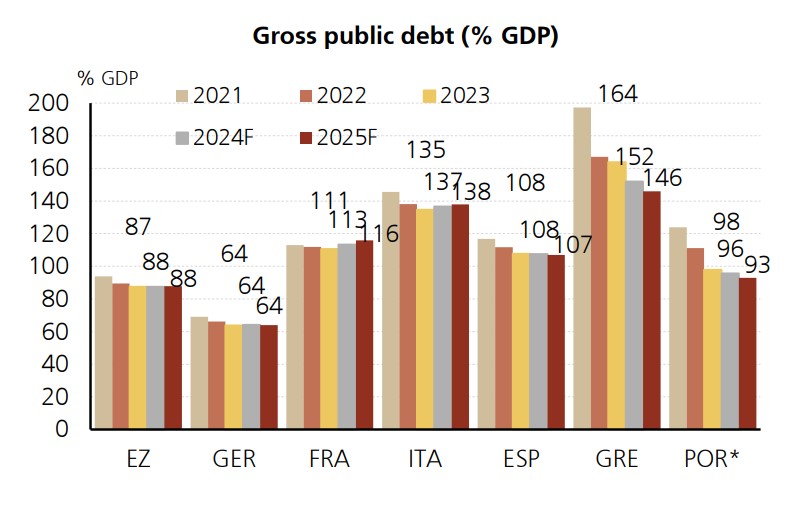

Όσον αφορά το δημόσιο χρέος και παρά το γεγονός ότι η χώρα μας διατηρεί το υψηλότερο ποσοστό της Ευρωζώνης (158,2% γ’ τρίμηνο 2024), προβλέπεται ότι αυτό θα πέσει στο 146% το 2025.

Διάγραμμα με τις αυξομειώσεις στο δημόσιο χρέος των χωρών (ποσοστό/ΑΕΠ) © UBS

Τέλος, αναμένει πρωτογενές πλεόνασμα 2,5% του ΑΕΠ για τη χώρα μας το 2025.

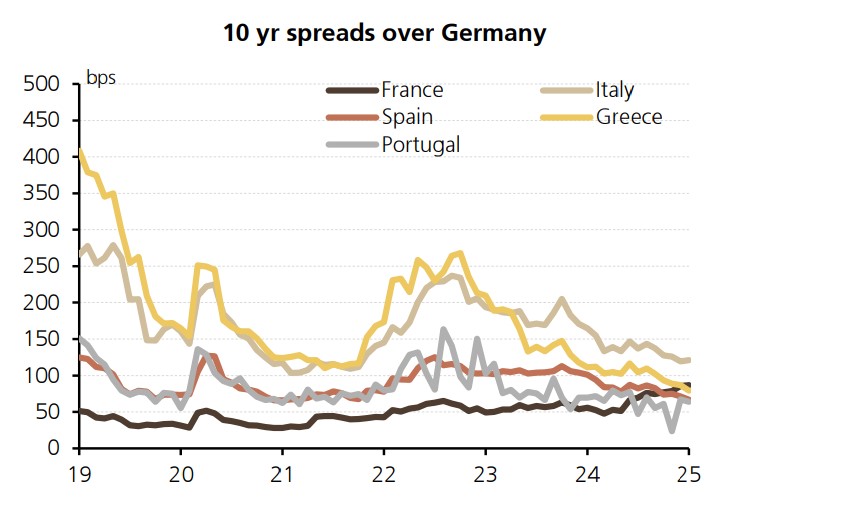

Διάγραμμα για το spread των 10ετών ομολόγων Γαλλίας, Ελλάδας, Ισπανίας, Πορτογαλίας, Ιταλίας σε σχέση με το αντίστοιχο γερμανικό © UBS

UBS: Στο 0,9% η ανάπτυξη της Ευρωζώνης το 2025

Aπό την άλλη, πιο συντηρητικές είναι οι προβλέψεις της ελβετικής τράπεζας για το ΑΕΠ της Ευρωζώνης, καθώς προβλέπει ανάπτυξη στο 0,7% το 2024, 0,9% το 2025, 1,1% το 2026 και 1,2% το 2027.

Στα επόμενα τρίμηνα, αναμένει η Ευρωζώνη θα παραμείνει εκτεθειμένη σε τρεις βασικές αντιξοότητες:

- περιοριστική νομισματική πολιτική,

- μέτρια περιοριστική δημοσιονομική πολιτική και

- ένα υποτονικό εξωτερικό περιβάλλον.

Ωστόσο, η τράπεζα βασίζεται σε δύο σημαντικές πηγές στήριξης: τη χαμηλή ανεργία και τη θετική πραγματική αύξηση των μισθών, που θα πρέπει να υποστηρίξουν την κατανάλωση των νοικοκυριών (55% του ΑΕΠ). Παρά τα μικτά δεδομένα, αναμένει η Ευρωζώνη θα αναπτυχθεί ταχύτερα το 2025/26 από ό,τι το 2023/24. Ωστόσο, ο κίνδυνος της πρόβλεψης φαίνεται σαφώς να κλίνει προς τα κάτω, ιδιαίτερα σε περίπτωση επιβολής νέων δασμών των ΗΠΑ στα ευρωπαϊκά αγαθά, κάτι που δεν περιλαμβάνεται στο βασικό σενάριο της UBS.

Ο πληθωρισμός αυξήθηκε κατά 0,2 ποσοστιαίες μονάδες στο 2,4% σε ετήσια βάση τον Δεκέμβριο, ενώ ο δομικός πληθωρισμός παρέμεινε αμετάβλητος στο 2,7%. Η αύξηση του πληθωρισμού στα τέλη του 2024 πιθανότατα ήταν προσωρινή, με τις μειώσεις να αναμένονται να επαναληφθούν τον Ιανουάριο του 2025. Η τράπεζα βλέπει τους μέσους όρους πληθωρισμού στο 2,1% το 2025 και στο 2% το 2026.

Στο 2% το επιτόκιο καταθέσεων της ΕΚΤ έως τον Ιούνιο

Όσον αφορά την ΕΚΤ, η UBS αναμένει ότι θα μειώσει τα επιτόκια κατά 25 μονάδες βάσης σε καθεμία από τις επόμενες τέσσερις συνεδριάσεις, μειώνοντας το επιτόκιο καταθέσεων από το τρέχον 3% στο ουδέτερο επίπεδο του 2% έως τον Ιούνιο του 2025, με τον κίνδυνο της πρόβλεψης να κλίνει προς περισσότερες μειώσεις.

Οι αγορές εργασίας της Ευρωζώνης διαδραματίζουν κρίσιμο ρόλο στις προβλέψεις της UBS για την ανάπτυξη, τον πληθωρισμό και τη νομισματική πολιτική. Παρά την υποτονική ανάπτυξη, αναμένει ότι οι αγορές εργασίας της Ευρωζώνης θα παραμείνουν σχετικά ανθεκτικές, ώστε η αύξηση των μισθών να μετριαστεί μόνο σταδιακά. Ως αποτέλεσμα, η ανάπτυξη του ΑΕΠ θα παραμείνει υποστηριζόμενη και ο πληθωρισμός θα σταθεροποιηθεί γύρω από τον στόχο του 2%, ενώ η ΕΚΤ δεν θα χρειαστεί να χαλαρώσει απότομα τη νομισματική πολιτική.

Ωστόσο, αν «σπάσουν» οι αγορές εργασίας, με μεγάλη αύξηση της ανεργίας και γρήγορη εξασθένηση της αύξησης των μισθών, η προοπτική ανάπτυξης θα σκοτεινιάσει, αλλά ο πληθωρισμός θα μειωθεί ταχύτερα. Σε αυτή την περίπτωση, η ΕΚΤ θα έπρεπε να μειώσει τα επιτόκια πολύ ταχύτερα (πιθανώς ακόμη και με βήματα των 50 μονάδων βάσης) και σε υποστηρικτικό έδαφος. Αυτό δεν είναι το βασικό σενάριο της ελβετικής τράπεζας, αλλά θεωρεί ότι οι δείκτες της αγοράς εργασίας πρέπει να παρακολουθούνται προσεκτικά.

Όσον αφορά τέλος τη δημοσιονομική πολιτική, λαμβάνοντας υπόψη τον συνδυασμένο αντίκτυπο των εθνικών προϋπολογισμών και του Ταμείου Ανάκαμψης της ΕΕ, αναμένει αρνητικό δημοσιονομικό παλμό περίπου 0,3% του ΑΕΠ το 2025, μετά από ½% του ΑΕΠ το 2024. Υποθέτοντας έναν δημοσιονομικό πολλαπλασιαστή μικρότερο του 1, η δημοσιονομική πολιτική πιθανότατα θα έχει μόνο ήπια αρνητική επίδραση στην ανάπτυξη της Ευρωζώνης το επόμενο έτος. Έχοντας μειωθεί από το ανώτατο 99% του ΑΕΠ το 2020 στο 90% το 2023, η UBS θεωρεί ότι ο λόγος χρέους της Ευρωζώνης θα σταθεροποιηθεί περίπου στο 88% του ΑΕΠ κατά τον ορίζοντα πρόβλεψης.

Διαβάστε επίσης

Έρχονται τα γραφεία του μέλλοντος: Ποια είναι τα νέα μοντέλα εργασίας

Αυστρία: Ένταλμα σύλληψης για τον ιδρυτή της Signa, Ρενέ Μπένκο

ENTSOG: Τα σενάρια για την επάρκεια εφοδιασμού της ΕΕ σε φυσικό αέριο