Το παγκόσμιο οικονομικό και γεωπολιτικό τοπίο διαμορφώνεται από μια σειρά κρίσιμων αβεβαιοτήτων, με άμεσο αντίκτυπο στη ναυτιλιακή αγορά, με τις θαλάσσιες μεταφορές αλλά και τις αγορές ενέργειας να διανύουν φουρτουνιασμένα νερά. Η αυξανόμενη ένταση μεταξύ Ισραήλ και Ιράν, ιδιαίτερα όσον αφορά τη στρατηγική σημασία των Στενών του Ορμούζ, δημιουργεί ανησυχίες για την ασφάλεια της περιοχής και τη σταθερότητα των ενεργειακών διαδρόμων, ενώ την ίδια ώρα η δραστηριότητα των Χούθι στην Ερυθρά Θάλασσα απειλεί τη ροή της ναυσιπλοΐας μέσω της Διώρυγας του Σουέζ, σύμφωνα με πληροφορίες του VesselsValue.

Οι κυρώσεις στο πετρέλαιο εξακολουθούν να δημιουργούν έντονες αναταράξεις στις παγκόσμιες αγορές ενέργειας, ενώ οι μεταβαλλόμενοι εισαγωγικοί δασμοί των ΗΠΑ προσθέτουν επιπλέον πολυπλοκότητα στο διεθνές εμπορικό περιβάλλον. Παράλληλα, η αβεβαιότητα που περιβάλλει την αναπτυξιακή δυναμική της Κίνας εντείνει τις ανησυχίες για τη βιωσιμότητα της παγκόσμιας οικονομικής ανάκαμψης.

Μέσα σε αυτό το πλαίσιο, η ναυτιλία παραμένει ευάλωτη σε εξωτερικούς κλυδωνισμούς, με τις επιπτώσεις να γίνονται αισθητές σε όλους τους βασικούς τομείς: από τα δεξαμενόπλοια και τα bulk carriers μέχρι τα containerships και την αγορά υγροποιημένου φυσικού αερίου (LNG) και υγραερίου πετρελαίου (LPG).

Η βιομηχανία των δεξαμενόπλοιων: Απότομη η κάμψη στις νέες παραγγελίες πλοίων

Οι γεωπολιτικοί κίνδυνοι, οι κυρώσεις και οι μετατοπίσεις στις εμπορικές ροές, με επίκεντρο την ένταση στην Ερυθρά Θάλασσα και την απαγόρευση ρωσικού πετρελαίου από την ΕΕ, συνεχίζουν να εντείνουν τη μεταβλητότητα στις ναυλαγορές των δεξαμενόπλοιων, ενισχύοντας παράλληλα τη ζήτηση για μεγαλύτερες διαδρομές μεταφοράς (ton-miles).

Η αξιοποίηση του στόλου παραμένει σε υψηλά επίπεδα, κυρίως λόγω των επανακαθορισμένων διαδρομών για το αργό πετρέλαιο από τον Ατλαντικό προς την Ασία. Ωστόσο, ο κλάδος αντιμετωπίζει πιέσεις από την είσοδο νέων πλοίων στην αγορά, τη βελτίωση στην κατανάλωση καυσίμων και τη γενικότερη παγκόσμια μετάβαση σε χαμηλότερη ζήτηση πετρελαίου.

Μετά το 2025 αναμένεται ο ρυθμός αύξησης του στόλου να ξεπεράσει τη ζήτηση, καθώς οι διαλύσεις παραμένουν περιορισμένες, ενώ το βιβλίο παραγγελιών μεγαλώνει και οι παραδόσεις νέων πλοίων αυξάνονται. Παρ’ όλα αυτά, οι περιβαλλοντικοί κανονισμοί -όπως το Ευρωπαϊκό Σύστημα Εμπορίας Εκπομπών (EU ETS) και οι στόχοι απανθρακοποίησης του ΙΜΟ- ενδέχεται να περιορίσουν την υπερπροσφορά. Η μακροπρόθεσμη προοπτική για τον κλάδο των δεξαμενόπλοιων γίνεται πιο σύνθετη, καθώς η παγκόσμια ζήτηση πετρελαίου αντιμετωπίζει διαρθρωτικά εμπόδια από την ηλεκτροκίνηση, την ενεργειακή αποδοτικότητα και τις αλλαγές στη συμπεριφορά των καταναλωτών.

Η Κίνα παραμένει ο βασικός «ρυθμιστής» στη ζήτηση πετρελαίου και στους εμπορικούς όγκους, ωστόσο η συνολική ζήτηση στην Ασία, η εύθραυστη μακροοικονομική κατάσταση και οι πληθωριστικές πιέσεις διαμορφώνουν νέες τάσεις στην παγκόσμια κατανάλωση. Παρ’ όλο που το 2024 καταγράφηκε ισχυρό κύμα νέων παραγγελιών για containerships και δεξαμενόπλοια λόγω των αναταράξεων στην Ερυθρά Θάλασσα, το 2025 καταγράφει απότομη κάμψη στις νέες παραγγελίες. Οι τιμές των ναυπηγήσεων παραμένουν σε υψηλά επίπεδα, αν και αναμένεται σταδιακή αποκλιμάκωση καθώς μειώνεται η πίεση στα ναυπηγεία.

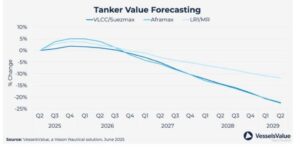

Πρόβλεψη αξίας δεξαμενόπλοιων ©VesselsValue

Η βιομηχανία των χύδην ξηρών φορτίων

Η περιορισμένη δραστηριότητα νέων παραγγελιών τα τελευταία χρόνια έχει συγκρατήσει το βιβλίο παραγγελιών (orderbook) στον τομέα των bulkers, γεγονός που στηρίζει τη χαμηλή αύξηση της προσφοράς και διατηρεί μια πιο υγιή ισορροπία στην αγορά. Ωστόσο, η ζήτηση παραμένει αβέβαιη, λόγω των εμπορικών δασμών και των συνεχιζόμενων διαταραχών στο παγκόσμιο εμπόριο.

Η οικονομική αδυναμία της Κίνας, με αιχμή τον προβληματικό τομέα ακινήτων και την εξάρτηση από τις εξαγωγές, αναμένεται να επηρεάσει αρνητικά τη ζήτηση για εισαγωγές dry bulk το 2025, ασκώντας πίεση στην ήδη εύθραυστη ισορροπία της αγοράς.

Σε μακροπρόθεσμο ορίζοντα, η ζήτηση για ton-miles εκτιμάται ότι θα ενισχυθεί, κυρίως λόγω νέων εμπορικών διαδρομών. Ενδεικτικά, η έναρξη λειτουργίας του ορυχείου σιδηρομεταλλεύματος Simandou στη Γουινέα το 2026 αναμένεται να αυξήσει τις εξαγωγές προς την Κίνα.

Στο μέτωπο των γεωπολιτικών εντάσεων, οι συνεχιζόμενες απειλές στην Ερυθρά Θάλασσα, και ειδικά ο κίνδυνος επανεμφάνισης των επιθέσεων από τους Χούθι, οδηγούν σε συνεχιζόμενες παρακάμψεις πλοίων. Η μετατόπιση αυτή προσθέτει περίπου 1% σε επιπλέον ton-miles, γεγονός που στηρίζει προσωρινά τις ναύλες.

Στον τομέα των containerships, το 2024 σημειώθηκε έκρηξη στις παραγγελίες, κυρίως λόγω των γεωπολιτικών διαταραχών και της ανάκαμψης των εσόδων, φτάνοντας σε ιστορικά υψηλά και αυξάνοντας τη ζήτηση για ναυπηγεία. Ωστόσο, το πρώτο εξάμηνο του 2025 χαρακτηρίζεται από απότομη επιβράδυνση στη νέα δραστηριότητα.

Παράλληλα, οι υψηλοί λόγοι παραγγελιών προς τον υπάρχοντα στόλο (orderbook-to-fleet ratios) τόσο στα containerships όσο και στο LNG, σε συνδυασμό με τις υψηλές τιμές ναυπηγήσεων, εκτιμάται ότι θα οδηγήσουν σε περιορισμό των μελλοντικών παραγγελιών. Αυτό ενδέχεται να αποσυμπιέσει σταδιακά την ικανότητα των ναυπηγείων και να οδηγήσει σε πτώση των τιμών νέων κατασκευών.

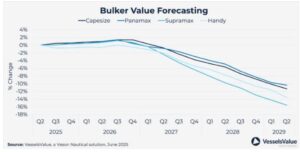

Πρόβλεψη αξίας χύδην ξηρών φορτίων – bulker ©VesselsValue

Containers: Πιέσεις στην αγορά από υπερπροσφορά και κόπωση στις παραγγελίες νέων πλοίων

Παρά τις ισχυρές ναύλες που καταγράφηκαν το 2024 και στις αρχές του 2025, οι προβλέψεις δείχνουν καθοδική πορεία από το δεύτερο εξάμηνο του έτους και μετά. Η αναμενόμενη υπερπροσφορά χωρητικότητας, σε συνδυασμό με την αυξημένη αδράνεια πλοίων (idle capacity), ασκεί πιέσεις στις ναυλαγορές.

Η καθαρή αύξηση του στόλου υπήρξε έντονη τα τελευταία χρόνια -5,5% το 2023 και 9,7% το 2024- με μέσο ετήσιο ρυθμό αύξησης 8,2% να προβλέπεται για την περίοδο 2025–2028. Αυτή η ενίσχυση του στόλου προέρχεται από την έντονη δραστηριότητα παραγγελιών των προηγούμενων ετών.

Το 2024 καταγράφηκε ρεκόρ νέων παραγγελιών, με περίπου 4,3 εκατ. TEUs να προστίθενται στο orderbook, ανεβάζοντας τον λόγο παραγγελιών προς υπάρχοντα στόλο (orderbook-to-fleet ratio) στο 31,1%. Αξιοσημείωτη είναι η στροφή της προτίμησης των ναυλωτών από πλοία New-Panamax προς τα υπερμεγέθη ULCVs (Ultra Large Container Vessels), λόγω μεταβολών στις εμπορικές διαδρομές.

Η δραστηριότητα διαλύσεων παραμένει περιορισμένη, αλλά αναμένεται να αυξηθεί σταδιακά, ιδίως στα μικρότερα πλοία κάτω των 3.000 TEUs. Οι παλαιότερες μονάδες γίνονται ολοένα και πιο ασύμφορες στη λειτουργία, καθώς η πτώση των ναύλων και οι περιβαλλοντικές πιέσεις μειώνουν την ανταγωνιστικότητά τους.

Μετά την εκρηκτική αύξηση των παραγγελιών κατά την πανδημία και την αναζωπύρωσή τους το 2024 λόγω των γεωπολιτικών αναταράξεων στην Ερυθρά Θάλασσα, το 2025 καταγράφει απότομη επιβράδυνση. Τα ήδη υψηλά επίπεδα παραγγελιών σε συνδυασμό με τις αυξημένες τιμές ναυπηγήσεων περιορίζουν τη νέα ζήτηση και αναμένεται να αποσυμπιέσουν τη δυναμικότητα των ναυπηγείων τους επόμενους μήνες.

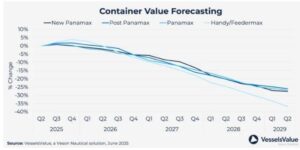

Πρόβλεψη αξίας κοντέινερ ©VesselsValue

Τα πλοία μεταφοράς LPG

Η παραγωγή υγραερίου (LPG) στις ΗΠΑ αυξήθηκε κατά 5,9% το 2024 και αναμένεται να καταγράψει περαιτέρω αύξηση 4,2% το 2025. Ωστόσο, η ανάπτυξη των εξαγωγών προβλέπεται να επιβραδυνθεί μέσα στο έτος, λόγω περιορισμένης χωρητικότητας στους τερματικούς σταθμούς. Η επιτάχυνση των εξαγωγών εκτιμάται να επανέλθει μετά το 2026, καθώς θα τεθούν σε λειτουργία νέες υποδομές.

Ο στόλος των VLGCs/VLACs (Very Large Gas Carriers) αυξήθηκε κατά 10,9% το 2024, με μέσο ετήσιο ρυθμό ανάπτυξης 7,3% να προβλέπεται έως το 2028. Οι αυξημένες παραγγελίες νέων πλοίων αναμένεται να ασκήσουν πιέσεις στα έσοδα των πλοιοκτητών, παρά τη συνεχιζόμενη ισχυρή ζήτηση. Η διάλυση παραμένει περιορισμένη, καθώς το μεγαλύτερο μέρος του στόλου είναι σχετικά νεαρής ηλικίας.

Τα πλοία μεσαίου μεγέθους παρουσιάζουν επίσης έντονη ανάπτυξη στόλου -περίπου 10,8% ετησίως-, ενώ στα μικρότερα πλοία καταγράφεται σαφής κόπωση στις παραγγελίες και ταυτόχρονη γήρανση του στόλου, γεγονός που οδηγεί σε αυξημένες διαλύσεις σε αυτό το τμήμα της αγοράς.

Οι μέσες αποδοχές VLGCs διαμορφώθηκαν περίπου στα 43.300 δολάρια/ημέρα το 2024, ωστόσο αναμένεται πτώση μέσα στο 2025 λόγω της επιβράδυνσης των εξαγωγών. Μικρή ανάκαμψη προβλέπεται το 2026 με την επέκταση των εξαγωγικών υποδομών, όμως από το 2027 και μετά οι ναύλοι αναμένεται να υποχωρήσουν εκ νέου λόγω υπερπροσφοράς πλοίων.

Οι συνθήκες διέλευσης από τη Διώρυγα του Παναμά παραμένουν σταθερές, αλλά ευαίσθητες σε εποχιακές διακυμάνσεις στάθμης νερού, στοιχείο που συνεχίζει να επηρεάζει τον προγραμματισμό δρομολογίων.

Στις μεταφορές πετροχημικών αερίων (petrochemical gas trades), η υπερπροσφορά χωρητικότητας και η ασθενής ζήτηση -ειδικά εν μέσω εμπορικών αβεβαιοτήτων μεταξύ ΗΠΑ και Κίνας- δημιουργούν καθοδικές πιέσεις. Παρ’ όλα αυτά, οι περιφερειακές εμπορικές ροές εντός Ασίας και πιθανή βελτίωση των μακροοικονομικών συνθηκών θα μπορούσαν να στηρίξουν την ανάκαμψη όγκων σε μεσοπρόθεσμο ορίζοντα.

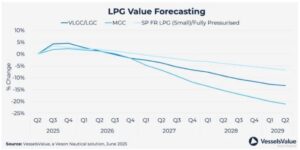

Πρόβλεψη αξίας υγροποιημένου αερίου πετρελαίου ©VesselsValue