Βουνά από άνθρακα στοιβάζονται κάτω από τον καταγάλανο ουρανό στο λιμάνι του Νιούκαστλ της Αυστραλίας. Γιγαντιαία φτυάρια μεταφέρουν το καύσιμο σε ιμάντες, οι οποίοι το οδηγούν με τη σειρά τους σε φορτηγά πλοία που μπορεί να έχουν μήκος όσο τρία ποδοσφαιρικά γήπεδα. Οι τερματικοί σταθμοί του λιμανιού διαχειρίζονται 200 εκατομμύρια τόνους άνθρακα ετησίως, καθιστώντας το Νιούκαστλ το μεγαλύτερο λιμάνι άνθρακα στον κόσμο. Ο ρυθμός παραγωγής επανέρχεται μετά τις πλημμύρες που έπληξαν την προσφορά πέρυσι. Ο Aaron Johansen, ο οποίος επιβλέπει το NCIG, το νεότερο, υπερ-αυτοματοποιημένο τερματικό, αναμένει ότι θα παραμείνει κοντά στα υψηλά επίπεδα όλων των εποχών για τουλάχιστον επτά χρόνια. Οι πλούσιες ασιατικές χώρες, όπως η Ιαπωνία και η Νότια Κορέα, διψούν για τον υψηλής ποιότητας άνθρακα που περνάει από τον τερματικό σταθμό. Το ίδιο ισχύει και για τις αναπτυσσόμενες, όπως η Μαλαισία και το Βιετνάμ.

Στην άλλη άκρη του κόσμου η ατμόσφαιρα είναι μάλλον διαφορετική. Τις τελευταίες εβδομάδες ακτιβιστές χρησιμοποίησαν φράσεις σπουδαίων συγγραφέων, όπως ο Shakespeare (“Don’t shuffle off this mortal coil”), αλλά και των Spice Girls (“Stop right now”) για να διακόψουν τις ετήσιες γενικές συνελεύσεις ευρωπαϊκών τραπεζών και ενεργειακών εταιρειών, στο πλαίσιο της έκκλησης για τον τερματισμό της εξόρυξης άνθρακα. Μια μεγάλη ομάδα ανθρώπων, η οποία διευρύνεται συνεχώς, ανησυχεί για το γεγονός ότι το καύσιμο αποτελεί τη μεγαλύτερη πηγή αερίων του θερμοκηπίου, αντιπροσωπεύοντας, το 2022, το 42% των εκπομπών διοξειδίου του άνθρακα που σχετίζονται με την ενέργεια. Ο ΟΗΕ λέει ότι για να διατηρηθεί η αύξηση της θερμοκρασίας κάτω από 1,5°C πάνω από τα προβιομηχανικά επίπεδα, η παραγωγή πρέπει να μειώνεται κατά 11% ετησίως. Ο Διεθνής Οργανισμός Ενέργειας (ΙΕΑ), ο οποίος προβαίνει σε επίσημες προγνώσεις, υποστηρίζει ότι δεν πρέπει να ανοίξουν νέα ορυχεία ή να επεκταθούν τα υπάρχοντα. Οι μελετητές του κλίματος πιστεύουν ότι το 80% των αποθεμάτων πρέπει να παραμείνει άκαυστο.

Αυτό πρόκειται να συμβεί κυρίως μέσω της στέρησης της χρηματοδότησης της εφοδιαστικής αλυσίδας. Περισσότεροι από 200 από τους μεγαλύτερους χρηματοδότες στον κόσμο, συμπεριλαμβανομένων 87 τραπεζών, έχουν ανακοινώσει πολιτικές περιορισμού των επενδύσεων στην εξόρυξη άνθρακα ή σε σταθμούς ηλεκτροπαραγωγής με καύση άνθρακα. Δανειστές που αντιπροσωπεύουν το 41% του παγκόσμιου τραπεζικού ενεργητικού έχουν υπογράψει τη συμμαχία Net-Zero Banking Alliance, και δεσμεύονται να ευθυγραμμίσουν τα χαρτοφυλάκια τους με καθαρές μηδενικές εκπομπές μέχρι το 2050. Κατά τη σύνοδο κορυφής της COP 26 το 2021, ο ΟΗΕ προέβλεψε ότι η εκστρατεία αυτή θα “στείλει τον άνθρακα στο χρονοντούλαπο της ιστορίας”. Μέχρι το 2020, ο ΙΕΑ πίστευε ότι η κατανάλωση είχε κορυφωθεί πριν από μια δεκαετία.

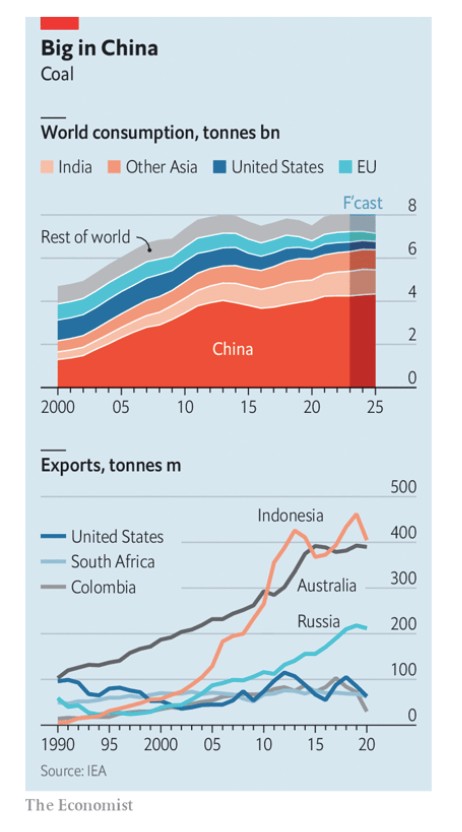

Ωστόσο, άνθρακας ζει και βασιλεύει. Το 2022 η ζήτησή του ξεπέρασε για πρώτη φορά τους 8 δισ. τόνους. Το άρθρο θα εξετάσει ποιοι λαδώνουν τους τροχούς του άλλωτε καταδικασμένου εμπορίου. Διαπιστώνουμε ότι η αγορά είναι ζωντανή, καλά χρηματοδοτούμενη και κερδοφόρα. Ακόμα εντυπωσιακότερο είναι ότι το ετερόκλητο πλήθος που την χρηματοδοτεί θα επιτρέψει πιθανότατα στο εμπόριο να αντέξει μέχρι και τη δεκαετία του 2030, γεμίζοντας τις τσέπες των επιζώντων εις βάρος του πλανήτη.

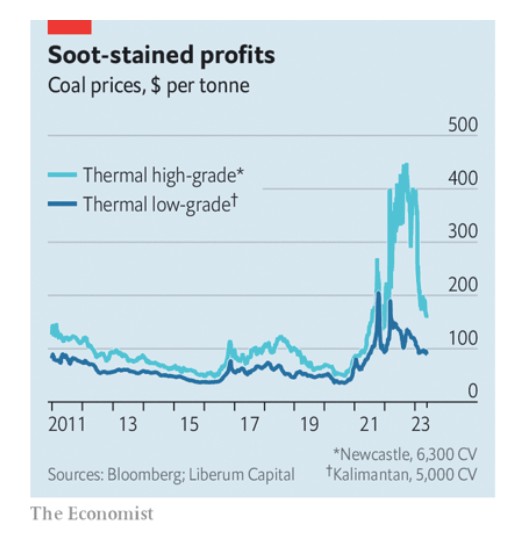

Εύκολα μπορούμε να μπούμε στον πειρασμό να δούμε το 2022 ως έκτακτη περίσταση. Η Ρωσία διέκοψε τη διοχέτευση φυσικού αερίου στην Ευρώπη και η Ευρώπη απαγόρευσε τις εισαγωγές άνθρακα από τη Ρωσία. Η λέσχη στράφηκε στο υγροποιημένο φυσικό αέριο (LNG) που προοριζόταν για την Ασία και στον θερμικό άνθρακα από την Κολομβία, τη Νότια Αφρική και τη μακρινή Αυστραλία. Εν τω μεταξύ, οι ασιατικές χώρες που εξαρτώνται από τον premium άνθρακα της Ρωσίας διαφοροποιήθηκαν κι αυτές. Οι τιμές για τις κορυφαίες ποιότητες εκτοξεύτηκαν. Οι φτωχότεροι γείτονες της Ευρώπης, που είχαν αποκλειστεί από την αγορά φυσικού αερίου, κατανάλωσαν χαμηλότερης ποιότητας προϊόν.

Η καταιγίδα έχει πλέον κοπάσει. Μετά από τον ήπιο χειμώνα, οι ευρωπαϊκές επιχειρήσεις κοινής ωφέλειας διατηρούν καλά αποθέματα φυσικού αερίου και άνθρακα. Καθώς όμως το καλοκαίρι η ανάγκη για την τροφοδοσία μονάδων ψύξης αυξάνεται, οι εισαγωγές άνθρακα θα επιταχυνθούν. Η οικονομία της Κίνας αναδύθηκε ξανά μετά την πολιτική του μηδενικού Covid, ενώ η οικονομία της Ινδίας πηγαίνει με τα 1000. Οι έμποροι αναμένουν ότι η παγκόσμια χρήση του θα αυξηθεί επιπλέον 3-4% φέτος.

Ο άνθρακας είναι πιθανό να παραμείνει περιζήτητος και μετά το 2023. Η ζήτηση στην Ευρώπη θα μειωθεί καθώς οι ανανεώσιμες πηγές ενέργειας αυξάνονται. Είναι ήδη χαμηλή στην Αμερική, όπου το σχιστολιθικό αέριο είναι φθηνότερο. Ωστόσο, η περσινή κρίση υπενθύμισε στις χώρες της Ασίας που εξαρτώνται από τις εισαγωγές ότι, όταν η ενέργεια είναι σπάνια, ο άνθρακας μπορεί να αποτελέσει σανίδα σωτηρίας. Είναι φθηνότερος και πιο άφθονος από άλλα καύσιμα, και αφού φορτωθεί σε αρκετά βασικής υποδομής πλοία μπορεί να σταλεί οπουδήποτε – σε αντίθεση με το LNG, το οποίο απαιτεί πλοία και τερματικούς σταθμούς επαναεριοποίησης που χρειάζονται χρόνια για να κατασκευαστούν. Η Κίνα σχεδιάζει 270 γιγαβάτ νέων μονάδων καύσης άνθρακα μέχρι το 2025, περισσότερα από όσα έχει εγκαταστήσει οποιαδήποτε άλλη χώρα σήμερα. Η Ινδία και μεγάλο μέρος της Νοτιοανατολικής Ασίας ακολουθούν παρόμοια πορεία.

Ακόμα και με μια ταχεία απομάκρυνση της Δύσης από τον άνθρακα, η Boston Consulting Group εκτιμά ότι η ζήτηση θερμικού άνθρακα, από τώρα έως το 2030, θα μειωθεί μόλις κατά 10-18%. Μεγάλο μέρος της ζήτησης θα καλυφθεί από την εγχώρια παραγωγή στην Κίνα και την Ινδία, τις μεγαλύτερες καταναλώτριες παγκοσμίως. Ωστόσο, οι εισαγωγές θα εξακολουθήσουν να είναι ζωτικής σημασίας. Οι επενδυτικές τράπεζες δεν αναμένουν, για μεγάλο μέρος της δεκαετίας, ο όγκος των συναλλαγών να πέσει κάτω από 900 εκατ. τόνους, από 1 δισ. πέρυσι. Μία από αυτές, η Liberum Capital, πιστεύει ότι τα επόμενα πέντε χρόνια, οι εισαγωγές θα αυξηθούν.

Θα συνεχίσει η παγκόσμια αγορά άνθρακα να ανταποκρίνεται στην επίμονη ζήτηση; Η έρευνά μας δείχνει πως ναι. Αυτό οφείλεται στο γεγονός ότι θα εξακολουθήσουν να υπάρχουν κονδύλια για τους τρεις ζωτικούς κρίκους της εφοδιαστικής αλυσίδας: εμπόριο και ναυτιλία, περισσότερες εξορύξεις στα υπάρχοντα ορυχεία και νέα έργα.

Η χρηματοδότηση του εμπορίου είναι το εύκολο μέρος. Η εταιρεία συμβούλων Oliver Wyman, υποδεικνύει για λογαριασμό του Economist, ότι οι υψηλές τιμές, σε συνδυασμό με τις μεγαλύτερες διαδρομές που πραγματοποιούν οι αναδρομολογημένες εξαγωγές, αύξησαν τις ανάγκες σε κεφάλαιο κίνησης των εμπόρων άνθρακα το 2022 σε 20 δισ. δολάρια, τέσσερις φορές περισσότερο από τον ιστορικό μέσο όρο. Αν υποθέσουμε ότι οι μέσες τιμές του άνθρακα θα παραμείνουν πάνω από 100 δολάρια ο τόνος, όπως εκτιμούν πολλοί αναλυτές, οι ανάγκες αυτές μεταφράζονται σε πάνω από 7 δισ. δολάρια μέχρι τουλάχιστον το 2030.

Οι έμποροι εμπορευμάτων διατηρούν πρόσβαση σε γενναιόδωρες πηγές ρευστότητας για τη χρηματοδότηση της αγοράς του άνθρακα. Μία από αυτές είναι ο εταιρικός δανεισμός, μέσω πολυετών τραπεζικών δανείων ή ομολόγων, ο οποίος παρέχει στις επιχειρήσεις ένα εφάπαξ ποσό που μπορούν να χρησιμοποιήσουν όπως θέλουν. Οι έμποροι μπορούν επίσης να αντλήσουν από βραχυπρόθεσμες, ανακυκλούμενες πιστωτικές διευκολύνσεις, οι οποίες παρέχονται από λέσχες τραπεζών. Πολλές τέτοιες γραμμές έχουν επεκταθεί από τις αρχές του 2022 – τα όριά τους συχνά φτάνουν αρκετά δισεκατομμύρια δολάρια – για να βοηθήσουν τους εμπόρους να αντιμετωπίσουν τις ασταθείς τιμές. Οι τράπεζες που επιβάλλουν περιορισμούς, διευκρινίζοντας ότι τα χρήματα δεν θα πρέπει να χρησιμοποιούνται για την αγορά άνθρακα, αντιμετωπίζουν υψηλό κίνδυνο οι έμποροι να μεταπηδήσουν σε επιεικέστερους ανταγωνιστές. Έτσι, ελάχιστες το κάνουν.

Συνομιλίες με επικεφαλής οικονομικών υπηρεσιών σε εταιρείες εμπορίας αποκαλύπτουν ότι οι τράπεζες σε χώρες όπου η εμπορία είναι το ζητούμενο, όπως η DBS της Σιγκαπούρης και η UBS της Ελβετίας, εξακολουθούν να χρηματοδοτούν τις αγορές άνθρακα. Οι δανειστές των ελβετικών καντονίων είναι πρόθυμοι να βοηθήσουν. Οι τράπεζες σε χώρες κατανάλωσης, όπως η Κίνα ή η Ιαπωνία, επίσης εξυπηρετούν, όπως και η βρετανική Standard Chartered, η οποία επικεντρώνεται στις ασιατικές επιχειρήσεις. (Η DBS και η Standard Chartered επισημαίνουν αμφότερες ότι μειώνουν την έκθεσή τους στον θερμικό άνθρακα). Μόνο οι Ευρωπαίοι δανειστές – ιδίως οι Γάλλοι – έχουν αποχωρήσει. Αντικαθίστανται από τράπεζες από χώρες παραγωγής, όπως η Αυστραλία, η Ινδονησία και η Νότια Αφρική.

Επιστροφή στο μαύρο

Οι μικρότεροι, “καθαροί” έμποροι άνθρακα αντιμετώπισαν μεγαλύτερη συμπίεση. Οι τράπεζες, οι οποίες ούτως ή άλλως ποτέ δεν έβγαλαν πολλά χρήματα από αυτούς, δύσκολα μπορούν να ισχυριστούν ότι δεν γνωρίζουν πώς χρησιμοποιούνται τα δανεικά κεφάλαια. Πέρυσι, ορισμένοι έμποροι αναγκάστηκαν να δανειστούν από ιδιωτικά οχήματα, συχνά υποστηριζόμενα από πλούσιους ιδιώτες, με ετήσια επιτόκια που πλησίαζαν το 25% – περίπου πέντε φορές το κανονικό κόστος. Ωστόσο, μετά από μήνες ακμάζουσας επιχειρηματικής δραστηριότητας πολλοί δεν χρειάζονται πλέον εξωτερική χρηματοδότηση. Ένας τραπεζίτης λέει ότι ορισμένοι από τους πελάτες του που εμπορεύονται άνθρακα είδαν τα κέρδη τους να δεκαπλασιάζονται το 2022. Ένας στο Λονδίνο είδε το συνολικό του κεφάλαιο να εκτοξεύεται από 50 εκατ. λίρες (62 εκατ. δολάρια) το 2021 σε 700 εκατ. λίρες το 2023.

Για να αποστείλουν στη συνέχεια το εμπόρευμα στους αγοραστές, οι έμποροι συχνά χρειάζονται εγγυήσεις, από μια αξιόπιστη τράπεζα, ότι θα πληρωθούν εγκαίρως. Όλο και λιγότεροι δανειστές είναι πρόθυμοι να παρέχουν τέτοιες “ενέγγυες πιστώσεις”, αλλά υπάρχουν και τρόποι το πρόβλημα να παρακαμφθεί. Ορισμένοι έμποροι χρεώνουν τους πελάτες τους περισσότερο για να καλύψουν τον κίνδυνο αντισυμβαλλομένου. Η έκθεση είναι περιορισμένη, γεγονός που βοηθάει. Στις σημερινές τιμές, ένα φορτίο άνθρακα μπορεί να αξίζει μόλις 4-5 εκατ. δολάρια. Αντίθετα, ένα πετρελαιοφόρο μπορεί να μεταφέρει αργό πετρέλαιο αξίας 200 εκατ. δολαρίων. Κάποιοι άλλοι χρησιμοποιούν έμπιστους μεσάζοντες στο εμπόριο ή ζητούν μεγαλύτερες εγγυήσεις για άλλα εμπορεύματα που αγοράζει ο πελάτης. Ορισμένες κυβερνήσεις των χωρών-παραληπτών παρέχουν οι ίδιες την εγγύηση ή πληρώνουν ακόμα και προκαταβολικά.

Εκτός της Νότιας Αφρικής, όπου οι σιδηροδρομικές απεργίες έχουν παραλύσει τις μεταφορές, υπάρχουν αξιόπιστες χερσαίες υποδομές για τη μεταφορά άνθρακα. Σύντομα θα υπάρχουν ακόμα περισσότερες. Η Global Energy Monitor, μια φιλανθρωπική οργάνωση, υπολογίζει ότι η Ινδία σχεδιάζει να υπερδιπλασιάσει τους τερματικούς σταθμούς άνθρακα σε 1.400 (σήμερα ο πλανήτης μετρά 6.300). Η θαλάσσια εφοδιαστική διαδικασία είναι πιο περιορισμένη: πιεζόμενοι από τους πράσινους μετόχους, ορισμένοι ναυλωτές έχουν αρχίσει να αποφεύγουν τον άνθρακα. Ωστόσο, έχουν παρεισφρήσει κάποιοι μικρότεροι, συχνά Κινέζοι ή Έλληνες. Οι έμποροι δεν αναφέρουν καμία δυσκολία στην ασφάλιση του φορτίου. Ακόμα και η Ρωσία, που έχει υποστεί κυρώσεις, εξάγει το μεγαλύτερο μέρος του άνθρακα της, χρησιμοποιώντας το ίδιο μείγμα σκοτεινών εμπόρων και ναυτικών, με έδρα το Χονγκ Κονγκ ή τον Κόλπο, που χρησιμοποιεί για να μεταφέρει το πετρέλαιό της στην Ασία.

Η χρηματοδότηση περισσότερων εξορύξεων στα υπάρχοντα ορυχεία – ο δεύτερος κρίκος της εφοδιαστικής αλυσίδας – επίσης δεν αποτελεί πρόβλημα. Πέρυσι η παραγωγή άνθρακα έφθασε το ρεκόρ των 8 δισ. τόνων. Δεν πρόκειται για μια συνηθισμένη επιχείρηση. Από το 2018 πολλοί “μεγάλοι” εξορυκτικοί όμιλοι (μεγάλοι, διαφοροποιημένοι όμιλοι που είναι εισηγμένοι σε δημόσιες αγορές) έχουν πουλήσει μέρος ή το σύνολο των περιουσιακών τους στοιχείων που σχετίζονται με τον άνθρακα. Ωστόσο, αντί να παροπλιστούν, τα εκποιημένα περιουσιακά στοιχεία έχουν παραληφθεί από ιδιώτες ανθρακωρύχους, ανταγωνιστές αναδυόμενων αγορών και ομίλους ιδιωτικών κεφαλαίων. Οι νέοι ιδιοκτήτες δεν έχουν κανέναν ενδοιασμό όσον αφορά την πλήρη αξιοποίηση των ορυχείων. Το 2021 η Anglo American, μια μεγάλη εταιρεία με έδρα το Λονδίνο, μεταβίβασε τα ορυχεία της στη Νότια Αφρική σε μια νέα εταιρεία που δεσμεύτηκε αμέσως να αυξήσει την παραγωγή.

Όπως και οι έμποροι, οι ανθρακωρύχοι έχουν κι αυτοί βγάλει αρκετό χρήμα. Οι τρεις μεγαλύτεροι παραγωγοί άνθρακα της Αυστραλίας, από καθαρό χρέος ύψους 1 δισ. δολαρίων το 2021, κατέληξαν σε 6 δισ. δολάρια σε καθαρά έσοδα πέρυσι. Έχουν εξοφλήσει το μεγαλύτερο μέρος του μακροπρόθεσμου δανεισμού τους, οπότε δεν έχουν να προβούν σε άλλες αποπληρωμές σύντομα. “Η συζήτηση έχει περάσει από το “Πώς θα αναχρηματοδοτήσω το χρέος μου;” στο “Τι θα κάνω με τα επιπλέον μετρητά μου;”, λέει ένας οικονομικός διευθυντής ενός εξ’ αυτών.

Όταν χρειάζεται, οι ανθρακωρύχοι μπορούν ακόμα να δανείζονται χρήματα. Τα στοιχεία που συγκέντρωσε η Urgewald δείχνουν ότι. μεταξύ 2019 και 2021, εξασφάλισαν συνολικά 62 δισ. δολάρια σε τραπεζικά δάνεια. Σύμφωνα με την έρευνα της οργάνωσης, οι ιαπωνικές εταιρείες (SMBC, Sumitomo, Mitsubishi) ήταν οι μεγαλύτεροι δανειστές, ακολουθούμενες από την Bank of China και τις αμερικανικές JP Morgan Chase και Citigroup. Στην πρώτη 15άδα περιλαμβάνονταν και οι ευρωπαϊκές τράπεζες. Κατά τη διάρκεια αυτής της περιόδου οι ανθρακωρύχοι, κυρίως Κινέζοι, κατάφεραν επίσης να πουλήσουν ομόλογα και μετοχές αξίας 150 δισ. δολαρίων, συχνά με την εγγύηση κινεζικών τραπεζών. Η ρευστότητα δεν στερεύει. Η Urgewald υπολογίζει ότι το 2022, 60 μεγάλες τράπεζες συνέβαλαν στη διοχέτευση 13 δισ. δολαρίων προς τους 30 μεγαλύτερους παραγωγούς άνθρακα στον κόσμο.

Αυτό κατέστη δυνατό επειδή οι πολιτικές αποκλεισμού του άνθρακα από τις χρηματοπιστωτικές επιχειρήσεις είναι εξαιρετικά ασυνεπείς. Πολλές από αυτές δεν τίθενται σε εφαρμογή πριν από το 2025. Ορισμένες καλύπτουν μόνο νέους πελάτες. Άλλες απαγορεύουν τη χρηματοδότηση έργων, αλλά όχι τα γενικά εταιρικά δάνεια που οι ανθρακωρύχοι μπορούν να χρησιμοποιήσουν για να εξορύξουν άνθρακα. Οι πολιτικές που περιορίζουν τέτοιου είδους δανεισμό το κάνουν συχνά μόνο για τους ανθρακωρύχους που αντλούν μεγάλο μέρος των εσόδων τους από τον άνθρακα, συνήθως 25% ή 50%. Πολλές μεγάλες επιχειρήσεις, συμπεριλαμβανομένης της Glencore, ενός ελβετικού γίγαντα εμπορευμάτων που παράγει 110 εκατ. τόνους ετησίως, κινούνται κάτω από αυτά τα όρια.

Ορισμένες πολιτικές είναι ασαφώς διατυπωμένες ώστε να επιτρέπουν εξαιρέσεις. Παρόλο που η Goldman Sachs υπόσχεται να σταματήσει να χρηματοδοτεί εταιρείες εξόρυξης θερμικού άνθρακα που δεν έχουν στρατηγική διαφοροποίησης “εντός εύλογου χρονικού πλαισίου”, φέρεται να συνέχισε να δανείζει την Peabody, μια τεράστια αυστραλιανή εξορυκτική εταιρεία που απέκτησε το 78% των εσόδων της από τις πωλήσεις άνθρακα το 2022 (μπορεί να βοήθησε το γεγονός ότι η εταιρεία ξεκίνησε πρόσφατα μια μέτρια θυγατρική ηλιακής ενέργειας). Από τις 426 μεγάλες τράπεζες, επενδυτές και ασφαλιστές που αξιολογήθηκαν από την Reclaim Finance, μια άλλη φιλανθρωπική οργάνωση, μόνο 26 θεωρήθηκε ότι έχουν πολιτική αποχώρησης από τον άνθρακα που συνάδει με το σενάριο του 2050 για καθαρό μηδενικό αποτύπωμα. Ακόμα λιγότερες δήλωσαν ότι θα αποχωρήσουν εντελώς. Οι περισσότερες από τις κρατικές τράπεζες της Κίνας και της Ινδίας δεν έχουν πάρει θέση.

Εν ολίγοις, ελάχιστες τράπεζες είναι έτοιμες να βλάψουν την πρώτη γραμμή τους ή την προσφορά της χώρας τους. Οι αναλυτές εκτιμούν ότι αυτή η κατάσταση θα βοηθήσει τα υπάρχοντα ορυχεία να καλύψουν τη ζήτηση μέχρι τις αρχές της δεκαετίας του 2030. Σε αυτό το σημείο, μπορεί τελικά να υπάρξει κρίση. Οι δυτικές τράπεζες, πολλές από τις οποίες αναθεωρούν περιοδικά τις πολιτικές τους, θα γίνουν σταδιακά αυστηρότερες. Η ανεπάρκεια νέων έργων σήμερα – ο τρίτος κρίκος της αλυσίδας – σημαίνει ότι μπορεί να μην υπάρχει αρκετή νέα προσφορά όταν τα παλιά ορυχεία σταματήσουν να παράγουν.

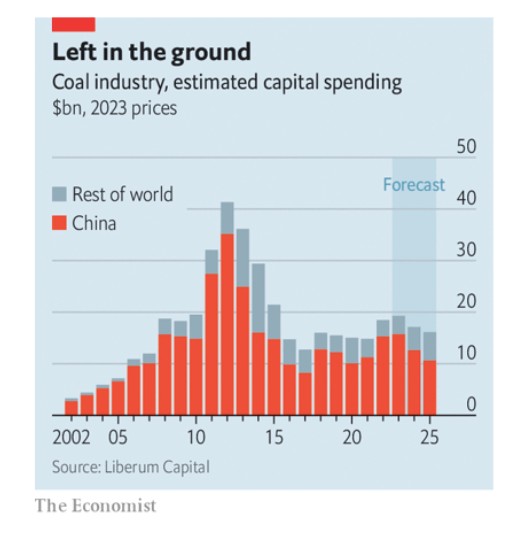

Παρόλο που η χρηματοδότηση νέων έργων γίνεται όλο και πιο δύσκολη, εξακολουθεί να υφίσταται. Καθώς οι δυτικές τράπεζες υποχωρούν, άλλοι παίκτες έρχονται στο προσκήνιο. Οι κεφαλαιουχικές δαπάνες των δυτικών ανθρακωρύχων είναι αδύναμες εδώ και χρόνια. Αφού ξόδεψαν πολλά στη δεκαετία του 2000, πολλοί υπέφεραν όταν, στα μέσα της δεκαετίας του 2010, οι τιμές κατέρρευσαν. Παρόλο που αποκομίζουν και πάλι μεγάλα κέρδη, οι μεγάλες εταιρείες προτιμούν να αγοράζουν ανταγωνιστές, να επαναλειτουργούν παλιά ορυχεία ή να επιστρέφουν κεφάλαια στους μετόχους παρά να ξεκινούν νέες επιχειρήσεις. Η επενδυτική ξηρασία είναι εξαιρετικά σοβαρή στον άνθρακα. Η κατασκευή ενός κοιτάσματος από το μηδέν μπορεί να διαρκέσει περισσότερο από μια δεκαετία. Η απόκτηση αδειών, οι οποίες στη Δύση απορρίπτονται ολοένα και περισσότερο, απαιτεί χρόνια προσπάθειας.

Η χρηματοδότηση νέων έργων στις πλούσιες χώρες αποτελεί ιδιαίτερο εμπόδιο. Πέρυσι, η Adani Group, μια ινδική εταιρεία που διαχειρίζεται το Carmichael, ένα τεράστιο ανθρακωρυχείο που κατασκευάζεται στο Queensland, αναγκάστηκε να αναχρηματοδοτήσει από την τσέπη της ομόλογα ύψους 500 εκατ. δολαρίων που είχε εκδώσει για το έργο. Κάποιοι καιροσκόποι θα συνεχίσουν να στοχεύουν στο μεγάλο κέρδος, ιδίως αν οι τιμές αυξηθούν. Το πρώτο βαθύ ανθρακωρυχείο που σκάβεται στη Βρετανία εδώ και δεκαετίες ανήκει τελικά στην EMR Capital, μια εταιρεία ιδιωτικών κεφαλαίων που εδρεύει στα νησιά Κέιμαν. Ο Peter Ryan της επενδυτικής εταιρείας Goba Capital στο Μαϊάμι, αναμένει ότι, μέχρι το 2030, τα περιουσιακά στοιχεία της που συνδέονται με τον άνθρακα, και τα οποία καλύπτουν ολόκληρη την εφοδιαστική αλυσίδα, θα οκταπλασιαστούν.

Ωστόσο, η εικόνα στην Ασία είναι διαφορετική. Οι τράπεζες εξακολουθούν να βρίσκονται στο προσκήνιο. Οι Ασιάτες επενδυτές αρχίζουν να υποστηρίζουν νέα ορυχεία στην πατρίδα τους. Τα οικογενειακά γραφεία, που έχουν συσταθεί για να επενδύουν τις περιουσίες των πλουσίων, ενδιαφέρονται όλο και περισσότερο. Οποιαδήποτε επιχειρηματική δυναστεία στην Ινδονησία, όπου η εξόρυξη αποτελεί τη ραχοκοκαλιά της οικονομίας, πρέπει να έχει λίγο άνθρακα στις μετοχές της, λέει ένας έμπορος που προμηθεύεται τα προϊόντα του από εκεί. Στην Ινδία, σκοτεινές εταιρείες ακινήτων υποβάλλουν προσφορές για γη που μπορεί να εξορύσσεται άνθρακας. Τελικά εταιρείες από τις ίδιες χώρες μπορεί να έρθουν να σκάψουν ορυχεία στο εξωτερικό, με τις τράπεζες να τις ακολουθούν. Οι κινεζικές εξορμήσεις στη Δύση θα παραμείνουν σπάνιες. Οι ινδικές και ινδονησιακές εταιρείες, οι οποίες κατέχουν ήδη ένα αρχιπέλαγος περιουσιακών στοιχείων άνθρακα στην Αυστραλία, είναι βέβαιο ότι θα αυξήσουν το αποτύπωμά τους.

Η αγορά άνθρακα της δεκαετίας του 2030 θα είναι επομένως πολύ διαφορετική. “Από την ιδιοκτησία και τη λειτουργία έως τη χρηματοδότηση και την κατανάλωση, ο άνθρακας θα είναι ένα εμπόρευμα των αναπτυσσόμενων αγορών”, προβλέπει το αφεντικό μιας μεγάλης μεταλλευτικής εταιρείας. Οι περιορισμοί της προσφοράς θα διατηρήσουν τις τιμές σε υψηλά επίπεδα, αλλά το καστ των εξαγωγέων που θα εισπράττουν το χρήμα θα συρρικνωθεί. Η Κολομβία και η Νότια Αφρική, που εξυπηρετούν την Ευρώπη, δεν θα έχουν πλέον αγορά. Η Ρωσία θα δυσκολεύεται όλο και περισσότερο να πουλήσει φορτία στην Κίνα, παρά τις εκπτώσεις. Και οι τρεις θα εξάγουν λιγότερο άνθρακα για λιγότερα χρήματα. Η Αυστραλία θα κατευνάσει τους επικριτές εστιάζοντας στον πιο αποδοτικό άνθρακα: μπορεί να εξάγει μικρότερες ποσότητες, αλλά να χρεώνει περισσότερο. Η Ινδονησία θα μπορούσε να γίνει ο βασικός εξαγωγέας, όπως είναι σήμερα η Σαουδική Αραβία για το πετρέλαιο. Θα πουλήσει περισσότερο από τον βασικό της άνθρακα – συχνά για περισσότερα χρήματα.

Παρόλο που ο άνθρακας βρίσκεται σε καθοδική πορεία, η απεξάρτηση από αυτόν θα είναι μάλλον δυσάρεστα μακροχρόνια. Μέχρι τη δεκαετία του 2040 η ζήτηση μπορεί τελικά να καταρρεύσει οριστικά, καθώς αρκετές ανανεώσιμες πηγές ενέργειας θα αρχίσουν να λειτουργούν. Ωστόσο, ακόμα και τότε ορισμένες χώρες μπορεί να προτιμήσουν να κρατήσουν τις επιλογές τους ανοιχτές καθώς αναμένονται κι άλλα ενεργειακά σοκ. “Και όταν έλθει το επόμενο, το εμπόρευμα που κανείς δεν θέλει είναι αυτό που θα πρέπει να ξαναχρησιμοποιήσουμε”, λέει ένας μεγάλος έμπορος που εξυπηρετεί την Ασία. “Αυτό το χαρακτηριστικό του άνθρακα μπορεί να συνεχίσει να υπάρχει στο επέκεινα”.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com