Η παγκόσμια αγορά εξαγορών και συγχωνεύσεων καταγράφει εντυπωσιακή δυναμική το 2026, με τις συμφωνίες να ξεπερνούν ήδη τα 2,6 τρισ. δολ. στο πρώτο εξάμηνο. Η Τεχνητή Νοημοσύνη, η αυξημένη ρευστότητα και το ευνοϊκότερο ρυθμιστικό περιβάλλον αποτελούν τους βασικούς μοχλούς της νέας έκρηξης.

Το 2026 είχε εξαρχής χαρακτηριστεί από τραπεζικούς και επενδυτικούς κύκλους ως μια χρονιά που θα μπορούσε να εξελιχθεί σε ορόσημο για τις συγχωνεύσεις και τις εξαγορές. Τα στοιχεία του πρώτου εξαμήνου επιβεβαιώνουν τις προσδοκίες, δημιουργώντας τις προϋποθέσεις ώστε η φετινή χρονιά να προσεγγίσει ή ακόμη και να ξεπεράσει το ιστορικό ρεκόρ του 2021.

Από τη βιομηχανία τροφίμων έως τις ενεργειακές υποδομές και την τεχνολογία, διοικήσεις επιχειρήσεων, διοικητικά συμβούλια και επενδυτικές τράπεζες προχώρησαν σε ένα ευρύ φάσμα συναλλαγών, παρά το περιβάλλον γεωπολιτικών εντάσεων, οικονομικής αβεβαιότητας και πολιτικών ανακατατάξεων.

«Οι επιχειρήσεις έχουν πλέον αποδεχθεί τη μεταβλητότητα και επιλέγουν να επενδύουν μέσα σε αυτήν, αντί να περιμένουν την εξομάλυνση των συνθηκών», σημειώνει ο Τομ Μάιλς, επικεφαλής του τομέα συγχωνεύσεων και εξαγορών της Morgan Stanley.

Εξαγορές: Ρεκόρ συμφωνιών στο πρώτο εξάμηνο

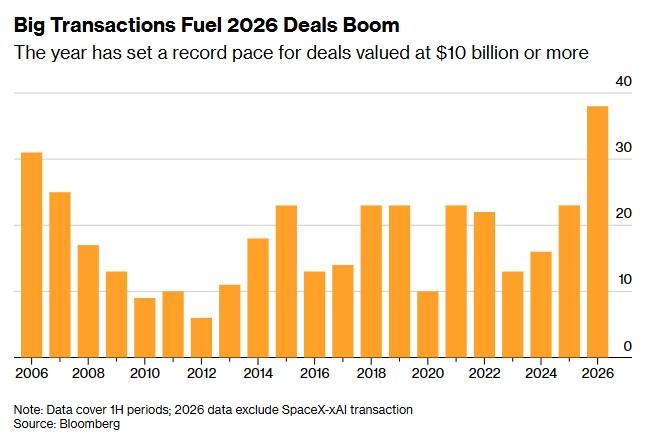

Σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg, η συνολική αξία των παγκόσμιων συναλλαγών αυξήθηκε κατά περίπου 30% σε ετήσια βάση, αγγίζοντας τα 2,6 τρισ. δολάρια κατά το πρώτο εξάμηνο. Εάν διατηρηθεί ο σημερινός ρυθμός, η αγορά μπορεί να υπερβεί το ιστορικό υψηλό που καταγράφηκε πριν από πέντε χρόνια.

Παράλληλα, καταγράφηκε ιστορικό ρεκόρ και στις λεγόμενες «mega deals». Μέσα σε μόλις έξι μήνες ανακοινώθηκαν 38 συμφωνίες αξίας άνω των 10 δισ. δολαρίων, η υψηλότερη επίδοση που έχει καταγραφεί ποτέ σε αντίστοιχη περίοδο.

Ξεχωρίζει η πρόταση της NextEra Energy, ύψους 67 δισ. δολαρίων, για την εξαγορά της Dominion Energy, η οποία θα δημιουργούσε έναν από τους μεγαλύτερους ενεργειακούς ομίλους στις Ηνωμένες Πολιτείες. Αντίστοιχα, η σχεδιαζόμενη συνένωση των AvalonBay Communities και Equity Residential, με συνολική χρηματιστηριακή αξία που υπερβαίνει τα 50 δισ. δολάρια, αναμένεται να αναδιαμορφώσει τον κλάδο των ακινήτων.

Σημαντική θεωρείται επίσης η συμφωνία της Unilever για την πώληση του κλάδου τροφίμων στη McCormick, έναντι περίπου 45 δισ. δολαρίων.

«Οι μεγάλες, σύνθετες και υψηλού προφίλ συναλλαγές αποτελούν σήμερα πολύ μεγαλύτερο μέρος της αγοράς απ’ ό,τι συνήθως», επισημαίνει ο Τσαρλς Μπουκέρτ, επικεφαλής συγχωνεύσεων και εξαγορών της JPMorgan.

Οι εξαγορές ενισχύονται από την Τεχνητή Νοημοσύνη και το ευνοϊκότερο ρυθμιστικό πλαίσιο

Σύμφωνα με τους επενδυτικούς συμβούλους, ένας από τους σημαντικότερους λόγους της έκρηξης των συμφωνιών είναι η πιο φιλική προς τις επιχειρήσεις στάση της κυβέρνησης του Ντόναλντ Τραμπ απέναντι στις μεγάλες εταιρικές συναλλαγές.

Η Λόρα Τουράνο, εταίρος της δικηγορικής εταιρείας Paul Weiss Rifkind Wharton & Garrison, εκτιμά ότι το νέο κανονιστικό περιβάλλον έχει αλλάξει ριζικά τα δεδομένα, μειώνοντας τόσο την αβεβαιότητα όσο και τον χρόνο ολοκλήρωσης των συναλλαγών. Όπως υπογραμμίζει, η ταχύτητα των εγκρίσεων επηρεάζει άμεσα την προθυμία των επιχειρήσεων να προχωρήσουν σε μια συμφωνία.

Παράλληλα, η εξάπλωση της Τεχνητής Νοημοσύνης ωθεί τις επιχειρήσεις να αποκτήσουν μεγαλύτερη κλίμακα και πρόσβαση σε τεχνολογικές δυνατότητες που θα καθορίσουν την ανταγωνιστικότητά τους για τις επόμενες δεκαετίες.

«Οι επιχειρήσεις δεν πραγματοποιούν εξαγορές για τα επόμενα πέντε χρόνια, αλλά για τα επόμενα 40 ή και 50», τονίζει ο Κάρστεν Βερν, συνεπικεφαλής συγχωνεύσεων και εξαγορών για την Ευρώπη, τη Μέση Ανατολή και την Αφρική στη Goldman Sachs.

Εξαγορές: Οι ΗΠΑ παραμένουν ο βασικός πόλος έλξης κεφαλαίων

Καθοριστικό ρόλο στη δυναμική της αγοράς διαδραματίζουν και τα ισχυρά εταιρικά αποτελέσματα, τα οποία στηρίζονται τόσο στις επενδύσεις στην Τεχνητή Νοημοσύνη όσο και στα δημοσιονομικά προγράμματα στήριξης, σύμφωνα με τον Ντάνιελ Μέντελοου, συνεπικεφαλής του τμήματος επενδυτικής τραπεζικής της Evercore.

Σημαντικό μέρος των συναλλαγών αφορά διασυνοριακές συμφωνίες, με βασικό προορισμό τις Ηνωμένες Πολιτείες. Εκεί αναπτύσσεται και εμπορευματοποιείται το μεγαλύτερο μέρος των εφαρμογών Τεχνητής Νοημοσύνης και των νέων τεχνολογιών, ενώ πρόκειται ταυτόχρονα για τη μεγαλύτερη και ισχυρότερη οικονομία του κόσμου.

«Η δυναμική των μεγάλων διασυνοριακών συγχωνεύσεων και εξαγορών ήρθε για να μείνει, καθώς οι επιχειρήσεις διαθέτουν ισχυρούς ισολογισμούς, υψηλή ρευστότητα και μετοχές που διαπραγματεύονται σε ελκυστικά επίπεδα, στοιχεία που διευκολύνουν νέες συμφωνίες», επισημαίνει ο Ρόμπιν Ρουσό, επικεφαλής του τομέα M&A της Citigroup.

Το κύμα συμφωνιών επεκτείνεται και σε άλλους κλάδους της οικονομίας. Στη βιομηχανία, η φινλανδική Kone συμφώνησε να αποκτήσει την TK Elevator έναντι 29,4 δισ. ευρώ, ενώ στον κλάδο των μέσων ενημέρωσης και της τεχνολογίας η Fox ανακοίνωσε την εξαγορά της Roku έναντι περίπου 22 δισ. δολαρίων, επιδιώκοντας να ενισχύσει τη θέση της στην αγορά του streaming.

Παράλληλα, σύμφωνα με πληροφορίες του Bloomberg News, η Deutsche Telekom εξετάζει πιθανή συνένωση με την αμερικανική θυγατρική της T-Mobile US. Εφόσον προχωρήσει, η συμφωνία θα δημιουργήσει τη μεγαλύτερη εταιρεία τηλεπικοινωνιών παγκοσμίως και ενδέχεται να αποτελέσει τη μεγαλύτερη δημόσια συναλλαγή M&A που έχει πραγματοποιηθεί ποτέ.

Δεν έλειψαν πάντως και οι συμφωνίες που θεωρήθηκαν ιδιαίτερα φιλόδοξες. Χαρακτηριστικό παράδειγμα αποτέλεσε η πρόταση της GameStop για την εξαγορά της eBay έναντι περίπου 53 δισ. δολαρίων, η οποία, υπό την καθοδήγηση του διευθύνοντος συμβούλου, Ράιαν Κοέν, απορρίφθηκε από το διοικητικό συμβούλιο της eBay.

Την ίδια στιγμή, οι ειδικοί επισημαίνουν ότι ο παραδοσιακός τομέας των επενδύσεων private equity εξακολουθεί να κινείται με χαμηλότερους ρυθμούς. Όπως εξηγεί ο Τσαρλς Μπουκέρτ της JPMorgan, οι επενδύσεις που πραγματοποιήθηκαν τα προηγούμενα χρόνια, όταν οι αποτιμήσεις ήταν ιδιαίτερα υψηλές και τα επιτόκια εξαιρετικά χαμηλά, αποδεικνύονται σήμερα δύσκολο να ρευστοποιηθούν με ικανοποιητικές αποδόσεις.

Οι βιομηχανικές εξαγορές σε ιστορικά υψηλά, οι προτεραιότητες

Ο βιομηχανικός κλάδος καταγράφει την ισχυρότερη επίδοση σε συγχωνεύσεις και εξαγορές από το 2019, παρά την απουσία κάποιας συμφωνίας-μαμούθ που θα ξεπερνούσε τα 50 δισ. δολάρια.

Σύμφωνα με τα στοιχεία του Bloomberg, από τις αρχές του έτους έχουν ανακοινωθεί βιομηχανικές συναλλαγές συνολικής αξίας σχεδόν 80 δισ. δολαρίων, στις οποίες συμμετέχει τουλάχιστον μία αμερικανική εταιρεία.

Η πιο πρόσφατη αφορά την Eaton, η οποία ανακοίνωσε ότι θα συνδυάσει τη μονάδα κινητικότητας -που κατασκευάζει συστήματα μετάδοσης, τεχνολογίες ελέγχου εκπομπών και ηλεκτρονικά εξαρτήματα οχημάτων- με τη Dana, μέσω συναλλαγής τύπου Reverse Morris Trust, αποτιμώντας τη δραστηριότητα στα 5,1 δισ. δολάρια. Σύμφωνα με αναλυτές της Barclays, η αξία αυτή είναι κατά περίπου 1,5 δισ. δολάρια υψηλότερη απ’ ό,τι θα απέφερε η αρχική επιλογή της Eaton να αποσχίσει τη συγκεκριμένη δραστηριότητα.

Ανάμεσα στις σημαντικότερες βιομηχανικές συμφωνίες της χρονιάς συγκαταλέγονται επίσης η εξαγορά της UniFirst από τη Cintas έναντι περίπου 5,5 δισ. δολαρίων, η απόκτηση των δραστηριοτήτων οργάνων μέτρησης της Indicor από την Ametek έναντι 5 δισ. δολαρίων και η εξαγορά της CoolIT Systems από την Ecolab έναντι 4,75 δισ. δολαρίων.

Αξιοσημείωτο είναι ότι περισσότερες από μία στις τρεις βιομηχανικές συναλλαγές άνω των 100 εκατ. δολαρίων ξεπέρασαν το όριο του 1 δισ. δολαρίων, το υψηλότερο ποσοστό που έχει καταγραφεί τουλάχιστον από το 2005. Το γεγονός αυτό αποτυπώνει τόσο την άνοδο των χρηματιστηριακών αποτιμήσεων όσο και τη μεταβολή των στρατηγικών προτεραιοτήτων των επιχειρήσεων.

Ενώ τα προηγούμενα χρόνια το ενδιαφέρον επικεντρωνόταν κυρίως σε μικρότερες αλλά ακριβές εξαγορές εταιρειών λογισμικού, πλέον οι βιομηχανικοί όμιλοι στρέφονται σε παραδοσιακά παραγωγικά περιουσιακά στοιχεία, που ενισχύουν την παραγωγική τους βάση, τις υποδομές και την ανταγωνιστικότητά τους σε βάθος χρόνου.

Ιδιωτική πίστη και εξαγορές: Τα δισεκατομμύρια που τροφοδοτούν το νέο κύμα συμφωνιών

Η εντυπωσιακή άνοδος των συγχωνεύσεων και εξαγορών δεν οφείλεται μόνο στη βελτίωση του επενδυτικού κλίματος ή στην εξάπλωση της Τεχνητής Νοημοσύνης. Καθοριστικό ρόλο διαδραματίζει πλέον και η αλματώδης ανάπτυξη της αγοράς ιδιωτικής πίστης (private credit), στην οποία θεσμικοί επενδυτές διοχετεύουν δισεκατομμύρια δολάρια, παρακάμπτοντας το παραδοσιακό τραπεζικό σύστημα.

Παρά την αυξημένη γεωπολιτική αβεβαιότητα, τις μεταβολές στη νομισματική πολιτική και τις διαταραχές στις παγκόσμιες εφοδιαστικές αλυσίδες, μεγάλα συνταξιοδοτικά ταμεία, κρατικά επενδυτικά κεφάλαια και κορυφαίοι διαχειριστές περιουσιακών στοιχείων ενισχύουν σημαντικά την έκθεσή τους στην αγορά του private credit.

Σύμφωνα με στοιχεία των Financial Times, οι μεγάλοι θεσμικοί επενδυτές εγκαταλείπουν ολοένα και περισσότερο τις παραδοσιακές κοινοπρακτικές τραπεζικές χρηματοδοτήσεις και κατευθύνουν τα κεφάλαιά τους σε εξατομικευμένα προγράμματα άμεσου δανεισμού (direct lending), τα οποία διαχειρίζονται εξειδικευμένοι εναλλακτικοί επενδυτικοί οργανισμοί. Για τους επενδυτές αυτούς, η αυξημένη μεταβλητότητα των αγορών δεν αποτελεί αποτρεπτικό παράγοντα, αλλά ευκαιρία για υψηλότερες αποδόσεις.

Το private credit αλλάζει τη χρηματοδότηση των εξαγορών

Η αγορά ιδιωτικής πίστης έχει εξελιχθεί σε μια επενδυτική κατηγορία αξίας πολλών τρισεκατομμυρίων δολαρίων, προσφέροντας απευθείας εταιρική χρηματοδότηση χωρίς τη διαμεσολάβηση των τραπεζών.

Ένα από τα σημαντικότερα πλεονεκτήματα των συγκεκριμένων χρηματοδοτικών εργαλείων είναι ότι τα περισσότερα δάνεια έχουν κυμαινόμενο επιτόκιο, επιτρέποντας στους επενδυτές να προστατεύονται από τον επίμονο πληθωρισμό, ενώ παράλληλα απολαμβάνουν υψηλότερες αποδόσεις ως αντάλλαγμα για τη χαμηλότερη ρευστότητα των επενδύσεων.

Η μεταστροφή αυτή συνδέεται άμεσα με τη σταδιακή αποχώρηση των εμπορικών τραπεζών από τη χρηματοδότηση σύνθετων εταιρικών συναλλαγών υψηλής μόχλευσης. Οι αυστηρότερες κεφαλαιακές απαιτήσεις του πλαισίου Basel III, σε συνδυασμό με την αυξημένη γεωπολιτική αβεβαιότητα στη Μέση Ανατολή και τις δυσκολίες στις διεθνείς μεταφορές μέσω των Στενών του Ορμούζ, έχουν περιορίσει αισθητά τη διάθεση ανάληψης κινδύνου από τις τράπεζες.

Το κενό αυτό καλύπτουν πλέον εξειδικευμένα επενδυτικά κεφάλαια, τα οποία χρηματοδοτούν απευθείας μεγάλες επιχειρηματικές συμφωνίες.

Η εξέλιξη αυτή αποτελεί βασικό παράγοντα διατήρησης της δυναμικής στην παγκόσμια αγορά συγχωνεύσεων και εξαγορών. Πολλές εταιρείες private equity, που δυσκολεύονται να εξασφαλίσουν τραπεζικό δανεισμό από τη Wall Street ή το City του Λονδίνου, προχωρούν σε εξαγορές δισεκατομμυρίων δολαρίων με αποκλειστική χρηματοδότηση από κοινοπραξίες διαχειριστών private credit.

Οι αναλυτές επισημαίνουν ότι η ταχύτητα εκτέλεσης και η βεβαιότητα χρηματοδότησης που προσφέρουν οι απευθείας δανειστές αντισταθμίζουν το υψηλότερο κόστος δανεισμού. Ωστόσο, προειδοποιούν ότι όσο τα επιτόκια παραμένουν σε υψηλά επίπεδα αυξάνονται οι κίνδυνοι αθέτησης υποχρεώσεων και επιβαρύνονται οι ισολογισμοί επιχειρήσεων με υψηλό δανεισμό.

Η Αφρική αναδεικνύεται σε νέα αγορά για την ιδιωτική πίστη

Η μετατόπιση προς τη μη τραπεζική χρηματοδότηση μεταβάλλει σταδιακά και το τοπίο των αναδυόμενων αγορών, με χαρακτηριστικό παράδειγμα την Ανατολική και Δυτική Αφρική.

Καθώς τα διεθνή επιτόκια παραμένουν σε υψηλά επίπεδα και τα τοπικά νομίσματα υποχωρούν, οι επιχειρήσεις δυσκολεύονται να χρηματοδοτηθούν μέσω συμβατικών τραπεζικών δανείων σε ξένο νόμισμα.

Στην Κένυα, η κεντρική τράπεζα διατηρεί αυστηρή νομισματική πολιτική προκειμένου να στηρίξει το σελίνι, οδηγώντας τα επιτόκια εμπορικού δανεισμού ακόμη και πάνω από το 20%. Ως αποτέλεσμα, μεγάλες επιχειρήσεις αλλά και δυναμικές μεσαίες εταιρείες στρέφονται σε ευέλικτες λύσεις private credit που σχεδιάζονται από παναφρικανικά και διεθνή επενδυτικά κεφάλαια.

Πολλά από τα χρηματοδοτικά αυτά εργαλεία είναι δομημένα σε συνδυασμό τοπικού νομίσματος και δολαρίου, περιορίζοντας τον συναλλαγματικό κίνδυνο και προσφέροντας όρους αποπληρωμής που οι εμπορικές τράπεζες αδυνατούν να προσφέρουν.

Εφόσον οι μεγάλοι διεθνείς επενδυτές συνεχίσουν να αντιμετωπίζουν την ιδιωτική πίστη ως ασφαλές επενδυτικό καταφύγιο, εξειδικευμένα αφρικανικά επενδυτικά κεφάλαια εκτιμάται ότι θα προσελκύσουν ολοένα μεγαλύτερες εισροές κεφαλαίων, καθώς οι επενδυτές αναζητούν υψηλότερες αποδόσεις εκτός των ώριμων αγορών της Ευρώπης και της Βόρειας Αμερικής.

Αυξάνονται οι ανησυχίες για τους κινδύνους του συστήματος

Η ταχύτατη ανάπτυξη της αγοράς private credit προκαλεί ήδη προβληματισμό στις κεντρικές τράπεζες και στις εποπτικές αρχές διεθνώς.

Οι ρυθμιστικές αρχές εκφράζουν ανησυχίες ότι η περιορισμένη διαφάνεια των χαρτοφυλακίων ιδιωτικού δανεισμού δυσκολεύει την αποτίμηση του πραγματικού βαθμού μόχλευσης του χρηματοπιστωτικού συστήματος. Σε αντίθεση με τις δημόσιες αγορές ομολόγων, όπου οι αποτιμήσεις ανανεώνονται καθημερινά, τα ιδιωτικά δάνεια αποτιμώνται πολύ πιο αραιά, γεγονός που μπορεί να αποκρύπτει πιέσεις στους εταιρικούς ισολογισμούς.

Παρά τις προειδοποιήσεις αυτές, οι μεγάλοι θεσμικοί επενδυτές εμφανίζονται πεπεισμένοι ότι η στρατηγική τους παραμένει ορθή. Σε ένα περιβάλλον που χαρακτηρίζεται από διαρκείς γεωπολιτικές κρίσεις και αυξημένο οικονομικό κατακερματισμό, θεωρούν ότι η κατοχή εξασφαλισμένων απαιτήσεων σε επιχειρήσεις με ισχυρές ταμειακές ροές μέσω του private credit αποτελεί μία από τις αποτελεσματικότερες μορφές προστασίας των χαρτοφυλακίων τους.

Το κρίσιμο ερώτημα, πλέον, δεν είναι αν η αγορά ιδιωτικής πίστης θα ανταγωνιστεί το παραδοσιακό τραπεζικό σύστημα, αλλά πόσο γρήγορα θα μεταβάλει ριζικά τον τρόπο χρηματοδότησης των επιχειρήσεων και των μεγάλων διεθνών εξαγορών.