Η παγκόσμια ναυτιλία, ο σιωπηλός αιμοδότης του διεθνούς εμπορίου, το τελευταίο τρίμηνο του 2025 παρουσίασε ανάμεικτα μηνύματα. Από τη μία, η ζήτηση για θαλάσσιες μεταφορές παραμένει ισχυρή, ενισχυμένη από τη σταθεροποίηση των ενεργειακών αγορών και τη μετατόπιση εμπορικών ροών λόγω γεωπολιτικών κρίσεων. Από την άλλη, η αγορά βρίσκεται αντιμέτωπη με την υπερπροσφορά πλοίων, την αστάθεια στις τιμές των ναύλων και τις αυξανόμενες πιέσεις για πράσινο μετασχηματισμό, σύμφωνα με έκθεση της VesselsValue.

Το παγκόσμιο οικονομικό και γεωπολιτικό τοπίο εξακολουθεί να παραμένει ρευστό. Οι εντάσεις στη Μέση Ανατολή και η συνεχιζόμενη αστάθεια στην Ερυθρά Θάλασσα εξακολουθούν να επηρεάζουν τις θαλάσσιες οδούς, ενώ οι κυρώσεις σε βάρος της Ρωσίας, της Βενεζουέλας και του Ιράν έχουν οδηγήσει σε μια βαθιά αναδιάρθρωση των εμπορικών διαδρομών. Παράλληλα, η ανάπτυξη ενός «σκιώδους στόλου» που μεταφέρει πετρέλαιο από χώρες υπό κυρώσεις προς την Ασία, έχει επιβάλει νέους κανόνες ισορροπίας σε μια ήδη περίπλοκη αγορά.

Ακόμη, η απαγόρευση εισαγωγών ρωσικού πετρελαίου από την Ε.Ε. και οι συνεχιζόμενες παρακάμψεις μέσω της Διώρυγας του Σουέζ έχουν αυξήσει τις αποστάσεις ταξιδιών και έχουν περιορίσει τη διαθεσιμότητα πλοίων, στηρίζοντας έτσι τους ναύλους. Ωστόσο, οι αναλυτές προειδοποιούν ότι η αύξηση του στόλου και η σταδιακή επιβράδυνση της παγκόσμιας ζήτησης ενδέχεται να ανατρέψουν την εύθραυστη ισορροπία τους επόμενους μήνες.

Δεξαμενόπλοια: Σε ανάπτυξη ο κλάδος με γεωπολιτικό τίμημα

Η αγορά των δεξαμενοπλοίων παραμένει στο επίκεντρο των γεωπολιτικών εξελίξεων. Η αποσύνδεση της Ευρώπης από τη ρωσική ενέργεια και η στροφή σε πιο μακρινές πηγές προμήθειας – Μέση Ανατολή, ΗΠΑ, Λατινική Αμερική – ενισχύουν σημαντικά τη ζήτηση σε ton-miles. Τα ταξίδια γίνονται μεγαλύτερα και οι ναύλοι στηρίζονται σε αυτή την αυξημένη απόσταση μεταφοράς.

Ωστόσο, η αγορά δείχνει σημάδια κόπωσης. Η παράδοση νέων πλοίων και η περιορισμένη δραστηριότητα παροπλισμών δημιουργούν την πιθανότητα υπερπροσφοράς μετά το 2025, η οποία θα μπορούσε να ασκήσει πίεση στους ναύλους και στις αποδόσεις των πλοίων.

Ταυτόχρονα, η παγκόσμια ζήτηση καυσίμων δέχεται πλήγμα από την ενεργειακή μετάβαση: η εξάπλωση της ηλεκτροκίνησης, οι βελτιώσεις στην αποδοτικότητα κινητήρων και η στροφή σε καθαρότερα καύσιμα περιορίζουν τη μακροπρόθεσμη ανάπτυξη. Παρά τη σταθερή ζήτηση, η αγορά των tankers χρειάζεται προσεκτική διαχείριση για να διατηρήσει την ανθεκτικότητά της.

Εκτίμηση αξίας δεξαμενόπλοιων ©VesselsValue

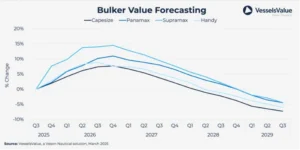

Σταυροδρόμι στις θαλάσσιες μεταφορές: Τα bulkers ισορροπούν ενώ τα containers προειδοποιούν

Η αγορά των bulk carriers παραμένει σχετικά ισορροπημένη μετά από χρόνια περιορισμένης ναυπηγικής δραστηριότητας. Η σχέση προσφοράς και ζήτησης έχει στηρίξει σταθερούς ναύλους καθ’ όλη τη διάρκεια του 2025, παρά τις αβεβαιότητες στην παγκόσμια οικονομία.

Οι όγκοι μεταφοράς σιδηρομεταλλευμάτων και άνθρακα έχουν μειωθεί, όμως η ζήτηση σε ton-miles συνεχίζει να αυξάνεται χάρη στις νέες, μακρινές εμπορικές διαδρομές. Ενδεικτικά, η σύνδεση Γουινέας–Κίνας μέσω του ορυχείου Simandou και οι παρακάμψεις στη Διώρυγα του Σουέζ ενισχύουν τη ζήτηση για μακρινά ταξίδια, διατηρώντας ζωντανή την αγορά.

Η κινεζική αγορά χάλυβα αντιμετωπίζει προκλήσεις, με μειωμένη παραγωγή και περιορισμένη εσωτερική ζήτηση. Παράλληλα, οι εξαγωγές υπόκεινται σε δασμούς και εμπορικούς περιορισμούς, γεγονός που επηρεάζει την εισαγωγή πρώτων υλών. Η πράσινη μετάβαση δημιουργεί νέα εμπορικά ρεύματα για βωξίτη και νικέλιο, απαραίτητα για καθαρές τεχνολογίες, ενώ ταυτόχρονα μειώνει τη ζήτηση για παραδοσιακά φορτία άνθρακα.

Συνολικά, το 2025 χαρακτηρίστηκε από υγιή ισορροπία, όμως η μακροπρόθεσμη σταθερότητα θα εξαρτηθεί σε μεγάλο βαθμό από την πορεία της κινεζικής οικονομίας και της ζήτησης στη βιομηχανία χάλυβα.

Πρόβλεψη αξίας bulkers ©VesselsValue

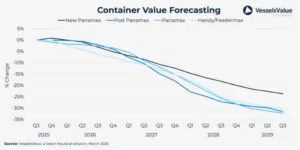

Η αγορά των containerships αντιμετωπίζει περιορισμένη ανάπτυξη ζήτησης, παρά τις γεωπολιτικές αναταράξεις και τις παρακάμψεις στη Διώρυγα του Σουέζ. Η αύξηση της ζήτησης σε TEU-miles εκτιμάται μόλις στο 2,4% για το 2025, ενώ για την περίοδο 2026-2028 αναμένεται μέσος όρος 3%. Η επιβολή δασμών από τις ΗΠΑ περιορίζει περαιτέρω την ανάπτυξη, ενώ η επιπλέον απόσταση που προκαλούν οι παρακάμψεις στη Διώρυγα έχει ήδη ενσωματωθεί στις τρέχουσες δυναμικές της αγοράς.

Οι ναύλοι παραμένουν σταθεροί, παρά την παράδοση σχεδόν 4,3 εκατ. TEU νέων πλοίων, χάρη στη στρατηγική των εταιρειών να μειώνουν κατά 2,3% την ταχύτητα πλεύσης, περιορίζοντας την αύξηση της προσφοράς. Ωστόσο, οι αναλυτές προβλέπουν σταδιακή πτώση των ναύλων από το 2026 και μετά, καθώς η αύξηση του στόλου αναμένεται να ξεπεράσει τη ζήτηση.

Η επέκταση του στόλου ξεπέρασε τη ζήτηση τα τελευταία χρόνια: η καθαρή αύξηση έφτασε 5,5% το 2023 και 9,7% το 2024, ενώ για την περίοδο 2025-2028 προβλέπεται μέση αύξηση 8,7% λόγω υψηλής παραγγελιοληψίας. Η ανάπτυξη της ζήτησης σε TEU-miles παραμένει πιο περιορισμένη, δημιουργώντας ανισορροπία προσφοράς και ζήτησης.

Η ισχυρή παραγγελιοληψία για νέα πλοία – περίπου 3,3 εκατ. TEU το 2025 – σε συνδυασμό με την αναμενόμενη είσοδο περίπου 10 εκατ. TEU στην αγορά τα επόμενα χρόνια, προμηνύει υπερπροσφορά, παρά τις συνεχιζόμενες ανάγκες για rerouting λόγω γεωπολιτικών παραγόντων. Οι εταιρείες θα χρειαστεί να εφαρμόσουν στρατηγική διαχείριση, ισορροπώντας ανάμεσα σε επενδύσεις σε πράσινες τεχνολογίες και τη διατήρηση της ισορροπίας της αγοράς, ώστε να αποφευχθεί νέα κρίση ναύλων.

Αξία container ©VesselsValue

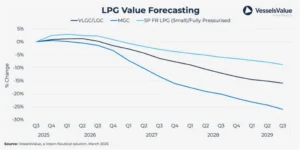

Τα πλοία μεταφοράς LNG και LPG: Δυναμική αλλά εύθραυστη αγορά

Η αγορά του υγραερίου (LPG) και του LNG συνεχίζει να εμφανίζει ισχυρή δυναμική, με τις ΗΠΑ και τη Μέση Ανατολή να ενισχύουν σημαντικά τις εξαγωγές τους το 2024. Τα VLGCs απολαμβάνουν υψηλά ημερήσια κέρδη, που φτάνουν τα 51.400 δολάρια το 2025, δείχνοντας την ισχυρή ζήτηση στον κλάδο. Ωστόσο, η συνεχής αύξηση του στόλου – πάνω από 7% ετησίως – προβλέπεται να ασκήσει πίεση στην ισορροπία της αγοράς από το 2027 και μετά.

Η Ασία, και ιδιαίτερα η Κίνα, παραμένει η βασική αγορά-οδηγός, παρά τις πρόσφατες βραχυπρόθεσμες μειώσεις στις εισαγωγές. Παράλληλα, οι πετροχημικές ροές αντιμετωπίζουν προκλήσεις λόγω υπερπαραγωγής και εμπορικών εντάσεων, με τις εξαγωγές αιθυλενίου από τις ΗΠΑ προς την Ασία να μειώνονται σημαντικά.

Η προοπτική ανάκαμψης εντοπίζεται στα ενδοασιατικά εμπορικά ρεύματα και στη σταδιακή σταθεροποίηση της ζήτησης. Επιπλέον, οι συνεχείς επενδύσεις σε υποδομές LNG/LPG αναμένεται να στηρίξουν τη δυναμική της αγοράς, διαμορφώνοντας ένα πιο βιώσιμο περιβάλλον για τα επόμενα χρόνια.

Εκτίμηση αξίας LPG ©VesselsValue