Στα 55,20 ευρώ από 44,20 ευρώ προηγουμένως, ανεβάζει η Axia – Alpha Finance την τιμή-στόχο για τη μετοχή της ΓΕΚ ΤΕΡΝΑ, διατηρώντας αμετάβλητη τη σύσταση «Buy». Με βάση την τρέχουσα χρηματιστηριακή τιμή των 45,80 ευρώ, το περιθώριο ανόδου διαμορφώνεται σε περίπου 20,5%.

Στη νέα ανάλυσή της, με τίτλο «Ανάπτυξη από θέση ισχύος», η χρηματιστηριακή επισημαίνει ότι η πρόσφατη άντληση κεφαλαίων ύψους περίπου 660 εκατ. ευρώ, σε συνδυασμό με τις πρώτες αξιολογήσεις επενδυτικής βαθμίδας του ομίλου από τους Moody’s και S&P Global, ενισχύουν περαιτέρω την επενδυτική πρόταση της ΓΕΚ ΤΕΡΝΑ.

Όπως σημειώνει, οι εξελίξεις αυτές αναδεικνύουν τόσο την ισχύ και την ποιότητα της υφιστάμενης βάσης περιουσιακών στοιχείων του ομίλου όσο και την αυξημένη ορατότητα γύρω από το διευρυνόμενο χαρτοφυλάκιο νέων επενδυτικών ευκαιριών.

Το πρόσθετο κεφάλαιο προσφέρει στη ΓΕΚ ΤΕΡΝΑ σημαντική χρηματοοικονομική ευελιξία, επιτρέποντάς της να διεκδικήσει νέες επενδύσεις πέραν του υφιστάμενου επιχειρηματικού σχεδίου, χωρίς να θέσει σε κίνδυνο το πιστωτικό της προφίλ επενδυτικής βαθμίδας.

Η Axia – Alpha Finance αναθεωρεί το μοντέλο αποτίμησης SOTP (αποτίμηση βάσει του αθροίσματος της αξίας των επιμέρους δραστηριοτήτων του ομίλου), ενσωματώνοντας την αύξηση κεφαλαίου και τις πρόσφατες εξελίξεις, μεταξύ των οποίων και η επένδυση στην ΕΥΔΑΠ.

Στο ανοδικό της σενάριο, η τιμή-στόχος διαμορφώνεται στα 62,40 ευρώ ανά μετοχή. Το σενάριο λαμβάνει υπόψη την ανάληψη νέων έργων παραχώρησης μέσα στα επόμενα τρία έως πέντε χρόνια, με επενδύσεις ιδίων κεφαλαίων ύψους 1 δισ. ευρώ και αποδόσεις αντίστοιχες με εκείνες των υφιστάμενων έργων. Στο δυσμενές σενάριο, η αποτίμηση περιορίζεται στα 37,90 ευρώ ανά μετοχή.

Σε ισχυρή θέση η ΓΕΚ ΤΕΡΝΑ για νέα έργα

Όπως αναφέρει η ανάλυση της χρηματιστηριακής, η ΓΕΚ ΤΕΡΝΑ διαχειρίζεται το μεγαλύτερο δίκτυο αυτοκινητοδρόμων στην Ελλάδα, συνολικού μήκους άνω των 2.000 χιλιομέτρων, γεγονός που, της προσφέρει σημαντικό ανταγωνιστικό πλεονέκτημα στους νέους διαγωνισμούς παραχωρήσεων.

Παράλληλα, ο όμιλος κατέχει ηγετική θέση στη διαχείριση αποβλήτων και αναπτύσσει σημαντική δραστηριότητα στους τομείς του νερού και των αρδευτικών υποδομών.

Η Axia – Alpha Finance εκτιμά ότι μέσα στα επόμενα πέντε χρόνια αναμένεται να προκηρυχθούν στην Ελλάδα έργα υποδομών αξίας άνω των 10 δισ. ευρώ. Πρόσφατες δηλώσεις κυβερνητικών στελεχών δείχνουν, μάλιστα, ότι η διαδικασία προκήρυξης νέων διαγωνισμών ενδέχεται να επιταχυνθεί.

Ιδιαίτερη αναφορά γίνεται και στη στρατηγική έκθεση της ΓΕΚ ΤΕΡΝΑ στον κλάδο του νερού, μέσω της συμμετοχής της στην ΕΥΔΑΠ, η οποία θα μπορούσε να αποτελέσει μία επιπλέον πηγή μακροπρόθεσμης ανάπτυξης.

Σε μεσοπρόθεσμο ορίζοντα, η Axia – Alpha Finance παρακολουθεί επίσης τις προοπτικές συμμετοχής του ομίλου σε νέους διαγωνισμούς παραχωρήσεων στη Νοτιοανατολική Ευρώπη, με έμφαση στη Βουλγαρία.

Καθαρή ταμειακή θέση σε εταιρικό επίπεδο

Τον Μάιο του 2026, η ΓΕΚ ΤΕΡΝΑ απέκτησε για πρώτη φορά αξιολόγηση επενδυτικής βαθμίδας από τους Moody’s και S&P Global.

Οι δύο οίκοι αξιολόγησης υπογράμμισαν τη σημασία του ισχυρού χαρτοφυλακίου μακροχρόνιων παραχωρήσεων αυτοκινητοδρόμων, το οποίο αναμένεται να ενισχύει σταδιακά την κερδοφορία και τις ταμειακές ροές του ομίλου.

Η πρόσφατη άντληση κεφαλαίων δίνει πλέον στη ΓΕΚ ΤΕΡΝΑ τη δυνατότητα να αξιοποιήσει τις νέες ευκαιρίες που έχει εντοπίσει, χωρίς να επιβαρύνει την πιστοληπτική της αξιολόγηση.

Μετά την προσαρμογή των στοιχείων του πρώτου τριμήνου του 2026 ώστε να συμπεριληφθούν τα νέα κεφάλαια, ο όμιλος εμφανίζει καθαρή ταμειακή θέση σε εταιρικό επίπεδο, δηλαδή μετά την αφαίρεση του καθαρού δανεισμού που συνδέεται με τη χρηματοδότηση επιμέρους έργων.

Η εξέλιξη αυτή ενισχύει τον στόχο της διοίκησης να διεκδικήσει έργα συνολικής αξίας άνω των 5 δισ. ευρώ κατά την επόμενη πενταετία.

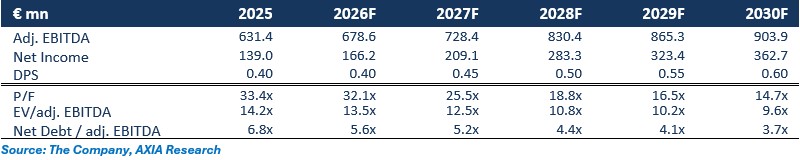

Αύξηση κερδών ανά μετοχή κατά 21,2% ετησίως

Η Axia – Alpha Finance προβλέπει μέσο ετήσιο ρυθμό αύξησης των κερδών ανά μετοχή κατά 21,2% για την περίοδο 2025-2030.

Το προσαρμοσμένο EBITDA εκτιμάται ότι θα ανέλθει στα 678 εκατ. ευρώ το 2026 και θα αυξηθεί στα 903,9 εκατ. ευρώ έως το 2030, με βασικό μοχλό την αυξανόμενη συνεισφορά των παραχωρήσεων.

Σε αναλογική βάση, με την ενσωμάτωση των αποτελεσμάτων από κοινοπραξίες και συνδεδεμένες εταιρείες, το προσαρμοσμένο EBITDA προβλέπεται να αυξηθεί από 689,2 εκατ. ευρώ το 2025 και 753 εκατ. ευρώ το 2026 σε περίπου 1 δισ. ευρώ το 2030.

Η πρόβλεψη αντιστοιχεί σε μέσο ετήσιο ρυθμό ανάπτυξης 7,8% κατά την περίοδο 2025-2030.