Η ανάκαμψη του δολαρίου μεταβάλλει τη στρατηγική των επενδυτών στις αναδυόμενες αγορές και το ευρώ μπαίνει στο επενδυτικό καλάθι.

Ισχυροί πάικτες στις παγκόσμιες συναλλαγματικές αγορές αντί να χρηματοδοτούν τα carry trades αποκλειστικά με αμερικανικό νόμισμα, στρέφονται όλο και περισσότερο στο ευρώ και σε άλλα νομίσματα χαμηλότερου κόστους, όπως το ιαπωνικό γεν, το αυστραλιανό και το καναδικό δολάριο, περιορίζοντας την έκθεσή τους στον συναλλαγματικό κίνδυνο.

Όπως εξηγούν αναλυτές στο Bloomberg, η αλλαγή αυτή για ολοένα και περισσότεροι διαχειριστές κεφαλαίων, δεν αντανακλά απαραίτητα μια αρνητική άποψη για το δολάριο, αλλά περισσότερο την ανάγκη διαχείρισης του κινδύνου σε ένα περιβάλλον αυξημένης μεταβλητότητας και αβεβαιότητας για τη μελλοντική πορεία των αμερικανικών επιτοκίων.

Ευρώ και άλλα νομίσματα κερδίζουν έδαφος στο carry trade

Μεγάλες εταιρείες διαχείρισης κεφαλαίων, όπως η AllianceBernstein και η Invesco, έχουν ήδη διαφοροποιήσει τις στρατηγικές τους.

Ο Κρίστιαν Ντικλιμέντι, επικεφαλής επενδύσεων σε χρέος αναδυόμενων αγορών στην AllianceBernstein, επισημαίνει στο Bloomberg ότι η εταιρεία χρηματοδοτεί πλέον τις τοποθετήσεις της μέσω άλλων νομισμάτων αντί του δολαρίου, καθώς δεν διατηρεί ισχυρή άποψη για τη μελλοντική πορεία του αμερικανικού νομίσματος.

Αντίστοιχα, η Invesco χρησιμοποιεί σε ορισμένες στρατηγικές ένα ευρύτερο «καλάθι» νομισμάτων χρηματοδότησης, στο οποίο περιλαμβάνονται το ευρώ, το καναδικό δολάριο και, σε μικρότερο βαθμό, το γεν.

Παράλληλα, η Morgan Stanley προτείνει στους πελάτες της να εκφράσουν θετική άποψη για τα νομίσματα των αναδυόμενων αγορών έναντι ενός ευρύτερου καλαθιού που περιλαμβάνει δολάριο, ευρώ και γεν, ενώ η Citigroup εισηγήθηκε πρόσφατα τοποθετήσεις υπέρ του βραζιλιάνικου ρεάλ έναντι του ευρώ και του αυστραλιανού δολαρίου.

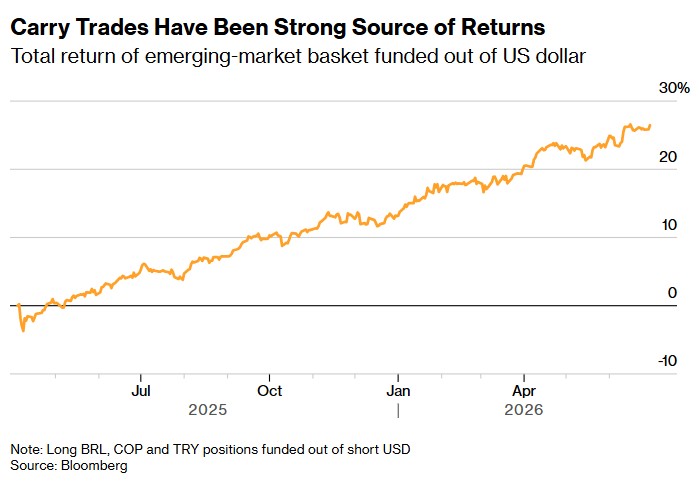

Οι συναλλαγές carry trades ήταν ισχυρή πηγή αποδόσεων –

Η συνολική απόδοση του καλαθιού αναδυόμενων αγορών χρηματοδοτήθηκε από το δολάριο ©Bloomberg

Το ισχυρό δολάριο πιέζει τις αποδόσεις του carry trade

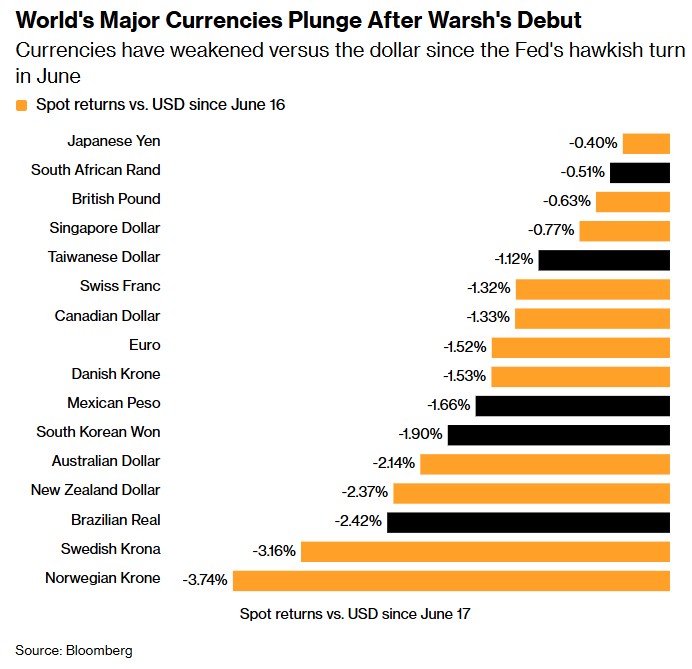

Η επιστροφή της δυναμικής του δολαρίου έχει επηρεάσει τις αναδυόμενες αγορές, περιορίζοντας μέρος των κερδών που είχαν καταγραφεί όταν το αμερικανικό νόμισμα υποχωρούσε.

Η αισιοδοξία γύρω από το δολάριο ενισχύθηκε μετά την ανάληψη της ηγεσίας της Federal Reserve από τον Κέβιν Γουόρς, καθώς οι αγορές εκτιμούν ότι η πιο αυστηρή στάση απέναντι στον πληθωρισμό θα διατηρήσει τα αμερικανικά επιτόκια σε υψηλά επίπεδα για μεγαλύτερο χρονικό διάστημα.

Το carry trade βασίζεται στον δανεισμό σε νόμισμα με χαμηλό επιτόκιο και στην επένδυση σε νομίσματα με υψηλότερες αποδόσεις. Ωστόσο, εάν η Fed προχωρήσει σε νέα αύξηση επιτοκίων, το πλεονέκτημα αυτό περιορίζεται, καθώς μειώνεται η διαφορά επιτοκίων μεταξύ των ΗΠΑ και των αναδυόμενων οικονομιών.

Παρά τις πιέσεις, η στρατηγική εξακολουθεί να θεωρείται ιδιαίτερα αποδοτική. Η χρηματοδότηση μέσω δολαρίου και οι επενδύσεις σε νομίσματα όπως το βραζιλιάνικο ρεάλ, το κολομβιανό πέσο και η τουρκική λίρα έχουν αποφέρει ιδιαίτερα υψηλές αποδόσεις από την άνοιξη του 2025.

Τα κύρια νομίσματα του κόσμου βυθίζονται μετά το ντεμπούτο του Γουόρς στη Fed –

Τα νομίσματα έχουν αποδυναμωθεί έναντι του δολαρίου από την επιθετική στροφή της Fed τον Ιούνιο ©Bloomberg

Η αβεβαιότητα για τη Fed στηρίζει τη διαφοροποίηση

Έρευνα της HSBC σε 101 θεσμικούς επενδυτές με υπό διαχείριση κεφάλαια ύψους 432 δισ. δολαρίων δείχνει ότι η ενίσχυση του δολαρίου έχει πλέον ξεπεράσει τους γεωπολιτικούς κινδύνους ως η μεγαλύτερη ανησυχία για τις αναδυόμενες αγορές.

Διαχειριστές όπως η Κάθι Χέπγουορθ της PGIM Fixed Income εξακολουθούν να διατηρούν θετική στάση απέναντι στο δολάριο, ωστόσο χρησιμοποιούν σε αρκετές περιπτώσεις το γεν ως νόμισμα χρηματοδότησης, αξιοποιώντας τις διαφορές επιτοκίων.

Αναλυτές εκτιμούν ότι η απομάκρυνση από την αποκλειστική χρήση του δολαρίου δεν σημαίνει πως οι αγορές προεξοφλούν μια μακροχρόνια άνοδο του αμερικανικού νομίσματος. Αντίθετα, πρόκειται για μια στρατηγική προστασίας απέναντι στην αυξημένη μεταβλητότητα, καθώς παραμένει αβέβαιη η πορεία της νομισματικής πολιτικής της Fed.

Όπως σημειώνει ο Μπιλ Κάμπελ της DoubleLine Capital, η διαφοροποίηση των νομισμάτων χρηματοδότησης αποτελεί εύλογη επιλογή βραχυπρόθεσμα, χωρίς όμως να δικαιολογεί την πλήρη εγκατάλειψη του δολαρίου. Όπως επισημαίνει, οι αγορές εξακολουθούν να μην έχουν σαφή εικόνα για τα επόμενα βήματα της Fed και το εάν θα προχωρήσει τελικά σε νέα αύξηση επιτοκίων ή θα επιλέξει να περιμένει μέχρι το τέλος του έτους.