Να λάβει μέτρα για την αύξηση της ιδιωτικής ασφαλιστικής κάλυψης έναντι ζημιών που σχετίζονται με τις φυσικές καταστροφές ζητά η Ευρωπαϊκή Επιτροπή από την Ελλάδα, χαρακτηρίζοντας την ως μια από τις πιο εκτεθειμένες και ευάλωτες χώρες απέναντι στις συνέπειες της κλιματικής αλλαγής.

Με την πρόσφατη έκθεσή της, η Κομισιόν χτυπάει ένα ηχηρό καμπανάκι στην Ελλάδα για τις φυσικές καταστροφές και ζητάει ουσιαστικά δύο βασικά πράγματα: καλύτερη κρατική οργάνωση και κινητοποίηση της ιδιωτικής ασφάλισης. Με άλλα λόγια, καλεί το κράτος να βρει τρόπους, μέσα από κίνητρα ή συγκεκριμένες πολιτικές, ώστε οι πολίτες και οι επιχειρήσεις να ασφαλίζουν περισσότερο τα ακίνητά και τις περιουσίες τους για φυσικές καταστροφές. Παράλληλα, καλεί τη χώρα να θεσπίσει άμεσα μια συγκεκριμένη εθνική στρατηγική για την ιδιωτική ασφάλιση, προκειμένου να δημιουργηθεί ένα «μόνιμο δίχτυ» προστασίας απέναντι στα ακραία φαινόμενα που πλήττουν όλο και πιο συχνά τη χώρα.

Προς αυτή την κατεύθυνση, η έκθεση υπογραμμίζει ότι η Ελλάδα πρέπει να περάσει σε ένα πιο συγκροτημένο μοντέλο διαχείρισης και χρηματοδότησης των κινδύνων που προκαλούν τα ακραία καιρικά φαινόμενα – από τις έντονες ξηρασίες και τις πλημμύρες έως τις δασικές πυρκαγιές και τους καύσωνες. Η αυξανόμενη συχνότητα και έντασή τους επιβαρύνει ολοένα και περισσότερο τη χώρα, καθώς συνεπάγεται υψηλό κόστος για την ανακατασκευή πληγεισών υποδομών και την αποκατάσταση μεγάλων δασικών και αγροτικών εκτάσεων.

Την ίδια στιγμή η έκθεση διαπιστώνει ότι η Ελλάδα εξακολουθεί να στερείται μιας ολοκληρωμένης στρατηγικής σε συνδυασμό με σαφή κατανομή αρμοδιοτήτων, συμπεριλαμβανομένης της περιφερειακής και τοπικής διοίκησης, για τον σχεδιασμό και την υλοποίηση επενδύσεων προσαρμογής στο κλίμα. Συνεπώς, εκτιμά ότι η χώρα χρειάζεται ένα πιο συνεκτικό πλαίσιο πολυεπίπεδης διακυβέρνησης, ώστε η κλιματική ανθεκτικότητα να ενσωματωθεί οριζόντια στη δημόσια διοίκηση και σε κρίσιμους τομείς, όπως η ενέργεια και οι μεταφορές.

Χαρακτηριστικά αναφέρει ότι θεσπίζοντας ένα σύστημα πολυεπίπεδης διακυβέρνησης και ενσωματώνοντας τις παραμέτρους της κλιματικής ανθεκτικότητας σε ολόκληρη τη δημόσια διοίκηση και σε βασικούς τομείς (π.χ. ενέργεια και μεταφορές), η Ελλάδα θα δημιουργούσε ένα πιο ευνοϊκό πλαίσιο για τη διεξαγωγή του απαιτούμενου ελέγχου κλιματικής ανθεκτικότητας (climate-proofing) των βασικών επενδύσεων σε υποδομές με βιώσιμο και αποτελεσματικό τρόπο σε ολόκληρη τη χώρα, συμπεριλαμβανομένων των παράκτιων και νησιωτικών περιοχών.

Συνεχίζει λέγοντας ότι κάτι τέτοιο θα απαιτούσε την ιεράρχηση του σχεδιασμού βάσει κινδύνου και την κινητοποίηση επαρκών δημόσιων και ιδιωτικών επενδύσεων, ιδίως σε τομείς όπου οι κλιματικές ευπάθειες παραμένουν ανεπαρκώς αντιμετωπισμένες, συμπεριλαμβανομένων των μεταφορών και των τομέων που εξαρτώνται από τη θάλασσα και είναι εκτεθειμένοι σε σημαντικούς κλιματικούς κινδύνους.

Η σύσταση για ενίσχυση της ιδιωτικής ασφάλισης

Αν και τα τελευταία δύο χρόνια, όπως υπενθυμίζει η έκθεση, η Ελλάδα εισήγαγε ορισμένα μέτρα που αποσκοπούν στην αύξηση της ιδιωτικής ασφαλιστικής κάλυψης, αυτή εξακολουθεί να παραμένει μία από τις χαμηλότερες στην ΕΕ, ενώ και η απόκλιση μεταξύ της περιφέρειας Αττικής και άλλων περιφερειών παραμένει αρκετά υψηλή.

Για το λόγο αυτό η Κομισιόν συστήνει στην Ελλάδα να υιοθετήσει μια πιο δομημένη προσέγγιση για τη χρηματοδότηση των κινδύνων που προκαλούν οι φυσικές καταστροφές και να προχωρήσει σε πρόσθετα μέτρα πολιτικής για την αύξηση της ιδιωτικής ασφαλιστικής κάλυψης.

Στο πλαίσιο αυτό, προτείνει την υιοθέτηση εθνικής στρατηγικής για την ιδιωτική ασφάλιση έναντι φυσικών καταστροφών, ενώ παράλληλα καλεί τη χώρα να ενισχύσει την κλιματική της ανθεκτικότητα, θωρακίζοντας βασικές υποδομές απέναντι στις επιπτώσεις της κλιματικής αλλαγής και αυξάνοντας την ασφαλιστική προστασία έναντι ζημιών που συνδέονται με ακραία φυσικά φαινόμενα.

Η αύξηση των ζημιών από ακραία καιρικά φαινόμενα στην Ελλάδα

Η εικόνα που αποτυπώνει η έρευνα της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος για τα καταστροφικά περιστατικά της περιόδου 1993-2025 έρχεται να επιβεβαιώσει τις επισημάνσεις της Κομισιόν για την αυξανόμενη έκθεση της χώρας στους κινδύνους της κλιματικής αλλαγής και την ανάγκη ενίσχυσης της ασφαλιστικής προστασίας.

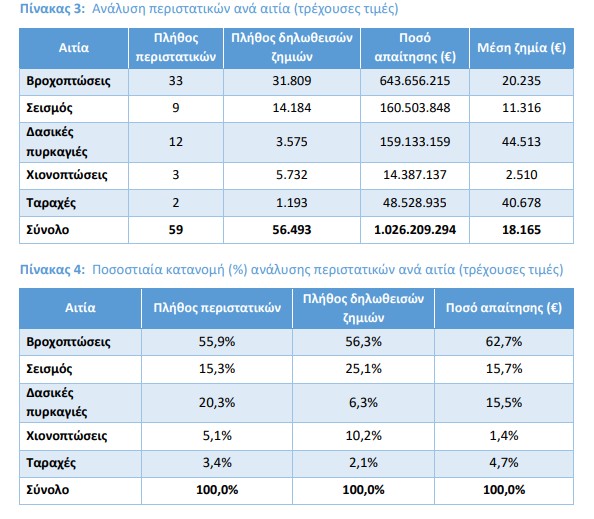

Μέσα σε αυτά τα 32 χρόνια, οι ασφαλιστικές επιχειρήσεις κλήθηκαν να διαχειριστούν 59 ιδιαίτερα σφοδρά καταστροφικά περιστατικά, τα οποία μεταφράστηκαν σε 56.493 δηλωθείσες ζημιές. Το συνολικό ποσό των απαιτήσεων ανήλθε σε 1,03 δισ. ευρώ σε τρέχουσες τιμές, ενώ σε σταθερές, αποπληθωρισμένες τιμές 2025, έφτασε το 1,28 δισ. ευρώ.

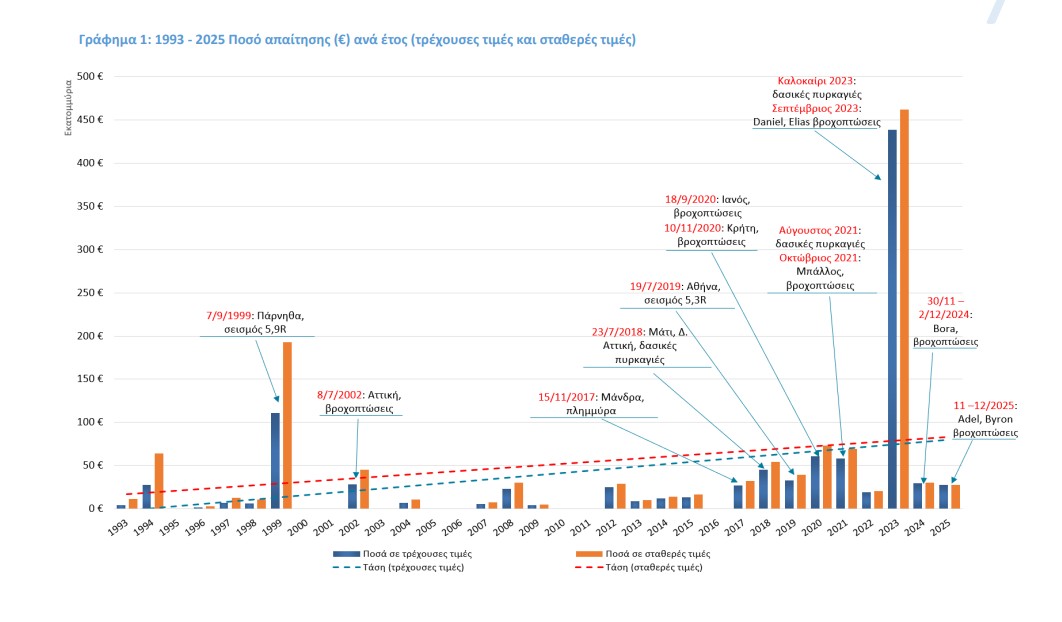

Η μεταβολή είναι εμφανής και στη σύγκριση της αρχής με το τέλος της περιόδου. Το 1993 το ποσό απαίτησης για καταστροφικά γεγονότα ανερχόταν σε 4,55 εκατ. ευρώ, ενώ το 2025 έφτασε τα 27,9 εκατ. ευρώ. Δηλαδή, μέσα στην περίοδο αναφοράς, το ποσό αυξήθηκε κατά περίπου 23,3 εκατ. ευρώ σε τρέχουσες τιμές, αποτυπώνοντας την αυξανόμενη οικονομική βαρύτητα των καταστροφικών φαινομένων.

Την ίδια στιγμή, οι βροχοπτώσεις αναδεικνύονται ως το συχνότερο φαινόμενο καταστροφικού γεγονότος καθ’ όλη τη διάρκεια της περιόδου 1993-2025. Αντιστοιχούν στο 55,9% των συνολικών περιστατικών και στο 56,3% των δηλωθεισών ζημιών, ενώ συγκεντρώνουν το 62,7% του συνολικού ποσού απαίτησης. Αυτό δείχνει ότι οι πλημμύρες δεν αποτελούν μόνο συχνό κίνδυνο, αλλά και τον βασικότερο παράγοντα επιβάρυνσης για την ασφαλιστική αγορά.

Η έκθεση καταγράφει ακόμη πιο έντονη πίεση την τελευταία πενταετία (2021-2025). Για τις κατοικίες δηλώνονται κατά μέσο όρο 1.659 ζημιές ετησίως, με συνολικό ποσό απαίτησης 15,4 εκατ. ευρώ τον χρόνο σε τρέχουσες τιμές ή 16,9 εκατ. ευρώ σε σταθερές τιμές 2025, ενώ στις επιχειρήσεις, ο μέσος όρος φτάνει τις 1.350 ζημιές ετησίως, αλλά με πολύ υψηλότερο κόστος, στα 95,6 εκατ. ευρώ τον χρόνο σε τρέχουσες τιμές ή 101,2 εκατ. ευρώ σε σταθερές τιμές. Εξίσου καθοριστική για την αύξηση των καταστροφικών περιστατικών υπήρξε και η επίδραση του έτους 2023, όταν οι κακοκαιρίες Daniel και Elias, μαζί με τις δασικές πυρκαγιές, εκτόξευσαν τις απαιτήσεις στα 438,7 εκατ. ευρώ σε τρέχουσες τιμές και στα 461,9 εκατ. ευρώ σε σταθερές τιμές. Μόνο εκείνη τη χρονιά δηλώθηκαν 9.242 ζημιές, ενώ το ποσό απαίτησης αντιστοιχεί σε περίπου 43% του συνολικού ποσού ολόκληρης της περιόδου 1993-2025. Πρόκειται για μια χρονιά που διαφοροποιείται έντονα από τις υπόλοιπες και εξηγεί σε μεγάλο βαθμό γιατί τα τελευταία χρόνια εμφανίζονται τόσο επιβαρυμένα στα στοιχεία της έκθεσης.

Παράλληλα και δεύτερη έκθεση της ΕΑΕΕ για τα ακραία καιρικά φαινόμενα (βροχοπτώσεις – πλημμύρες) που επικράτησαν στην Ελλάδα την περίοδο 21 – 22 Ιανουαρίου 2026, έρχεται ουσιαστικά να δώσει ένα πρακτικό περιεχόμενο στις επισημάνσεις της Κομισιόν.

Αναλυτικότερα, μέσα σε ένα διήμερο ακραίων καιρικών φαινομένων, οι ασφαλιστικές επιχειρήσεις κατέγραψαν συνολικά 2.212 ζημιές σε περιουσίες, αυτοκίνητα και σκάφη, με την πρώτη εκτίμηση των αποζημιώσεων να ανέρχεται σε 20,1 εκατ. ευρώ. Τα στοιχεία αυτά δείχνουν με συγκεκριμένους αριθμούς το κόστος που μπορεί να προκαλέσει ένα μεμονωμένο έντονο καιρικό επεισόδιο και εξηγούν γιατί η Ευρωπαϊκή Επιτροπή ζητά από την Ελλάδα πιο οργανωμένο μοντέλο διαχείρισης και χρηματοδότησης των κινδύνων από φυσικές καταστροφές.

Ιδιαίτερο βάρος έχουν οι ζημιές στις ασφαλίσεις περιουσίας, όπου δηλώθηκαν 1.284 ζημιές με εκτιμώμενες αποζημιώσεις 17,3 εκατ. ευρώ, ενώ η μέση δηλωθείσα ζημία υπολογίζεται σε 13.439 ευρώ. Η Αττική συγκέντρωσε το μεγαλύτερο μέρος των ζημιών, τόσο σε πλήθος όσο και σε ποσό, γεγονός που συνδέεται με την παρατήρηση της Κομισιόν ότι υπάρχει έντονη απόκλιση μεταξύ της Περιφέρειας Αττικής και των υπόλοιπων περιφερειών ως προς την ασφαλιστική κάλυψη. Με άλλα λόγια, τα στοιχεία της αγοράς δείχνουν ότι οι φυσικές καταστροφές δεν αποτελούν πλέον θεωρητικό κίνδυνο, αλλά επαναλαμβανόμενη οικονομική απειλή για νοικοκυριά, επιχειρήσεις και υποδομές.

Το πρόβλημα που αποτυπώνει η Κομισιόν

Σε αυτό το πλαίσιο, οι παραπάνω έρευνες λειτουργούν ως απτό παράδειγμα του προβλήματος που περιγράφει η Κομισιόν: η Ελλάδα είναι διαχρονικά εκτεθειμένη σε ακραία καιρικά φαινόμενα που με την πάροδο του χρόνου, όπως δείχνουν τα στοιχεία εμφανίζονται εντονότερα και ακριβότερο.

Σε αυτό το επιβαρυμένο τοπίο η ιδιωτική ασφαλιστική κάλυψη εξακολουθεί να παραμένει περιορισμένη σε σχέση με τις ανάγκες που δημιουργεί η κλιματική κρίση, ενώ παράλληλα αναδεικνύεται η ανάγκη για μια εθνική στρατηγική ιδιωτικής ασφάλισης, προκειμένου να μειωθεί η εξάρτηση αποκλειστικά από την κρατική αποζημίωση και να δημιουργηθεί ένα πιο σταθερό πεδίο οικονομικής προστασίας για πολίτες και επιχειρήσεις.