Το ψηφιακό ευρώ προβάλλει ως μία από τις πιο φιλόδοξες πρωτοβουλίες της Ευρωπαϊκής Ένωσης στην προσπάθεια ενίσχυσης της οικονομικής και τεχνολογικής της αυτονομίας. Πίσω από το σχέδιο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) κρύβεται μια ευρύτερη γεωπολιτική μάχη για τον έλεγχο των πληρωμών, των δεδομένων και τελικά της παγκόσμιας χρηματοπιστωτικής ισχύος.

Η πρόεδρος της EKT, Κριστίν Λαγκάρντ, βρέθηκε στις αρχές της εβδομάδας στις Βρυξέλλες για σειρά επαφών και παρεμβάσεων, σε μια περίοδο κατά την οποία αναζωπυρώνεται το ενδιαφέρον για τον ρόλο που μπορεί να διαδραματίσει το ευρώ στο διεθνές χρηματοπιστωτικό σύστημα.

Η επικεφαλής της ΕΚΤ εμφανίστηκε ενώπιον της Επιτροπής Οικονομικών και Νομισματικών Υποθέσεων του Ευρωπαϊκού Κοινοβουλίου, ενώ συμμετείχε και σε ειδικό συνέδριο αφιερωμένο στον διεθνή ρόλο του ενιαίου νομίσματος.

Πρόκειται για ακόμη μία προσπάθεια της κεντρικής τράπεζας να αναδείξει τις δυνατότητες του ευρώ σε μια περίοδο αυξημένων αμφιβολιών για τη μελλοντική πορεία των ΗΠΑ, ανοίγοντας ξανά τη συζήτηση για τη θέση του ευρώ απέναντι στη βασιλεία του δολαρίου στον πλανητή.

Η Λαγκάρντ, τo ψηφιακό ευρώ και η μάχη για ισχυρότερο διεθνή ρόλο του ενιαίου νομίσματος

Οι Ευρωπαίοι αξιωματούχοι θεωρούν ότι η αβεβαιότητα γύρω από την αμερικανική πολιτική και οι συζητήσεις για την ανεξαρτησία της Federal Reserve δημιουργούν ένα παράθυρο ευκαιρίας για την ενίσχυση του ευρώ. Ωστόσο, η απόσταση από το δολάριο παραμένει σημαντική, αναφέρουν αναλυτές στο Bloomberg.

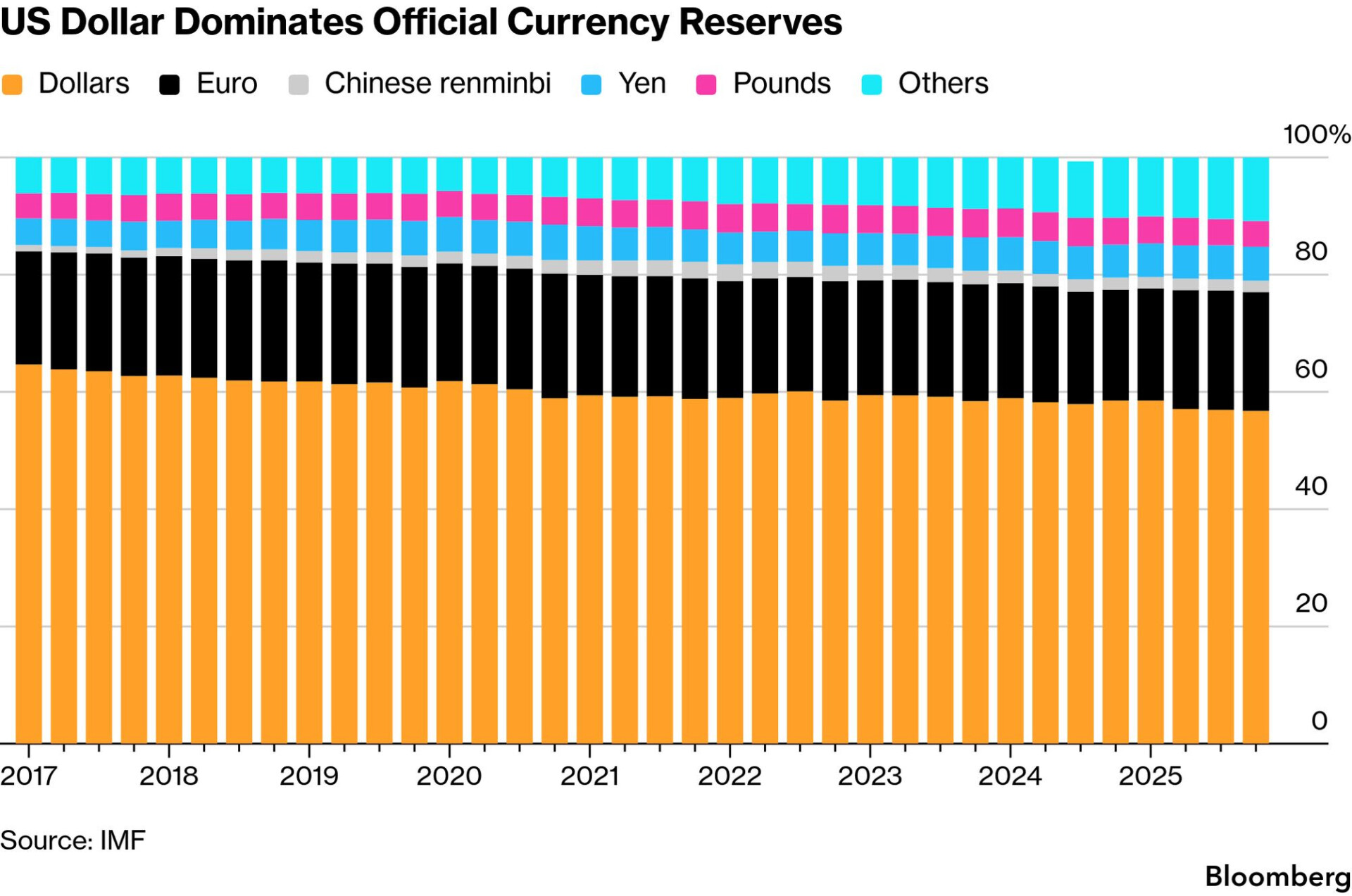

Σύμφωνα με τα τελευταία στοιχεία της ΕΚΤ, το ευρώ αντιπροσωπεύει περίπου το 20% των παγκόσμιων συναλλαγματικών αποθεμάτων, ενώ εξακολουθεί να υπολείπεται αισθητά του αμερικανικού νομίσματος στις διεθνείς αγορές.

Την ίδια στιγμή, η Επιτροπή Οικονομικών Υποθέσεων του Ευρωπαϊκού Κοινοβουλίου αναμένεται να προχωρήσει σε κρίσιμη ψηφοφορία για το ψηφιακό ευρώ, μετά την αναβολή της διαδικασίας τον Μάιο.

Η ΕΚΤ στοχεύει στην κυκλοφορία του ψηφιακού ευρώ το 2029, επιδιώκοντας να μειώσει την εξάρτηση της Ευρώπης από αμερικανικούς παρόχους πληρωμών όπως η Visa και η Mastercard, αλλά και να αντιμετωπίσει την ταχεία ανάπτυξη των stablecoins που συνδέονται με το δολάριο.

Η Λαγκάρντ έχει ήδη προειδοποιήσει ότι η εξάπλωση των ψηφιακών δολαρίων αποτελεί «θεμιτή ανησυχία», καθώς ενδέχεται να παγιώσει περαιτέρω την εξάρτηση της παγκόσμιας οικονομίας από το αμερικανικό νόμισμα.

Ένα από τα βασικά ζητήματα που εξακολουθούν να διχάζουν τους ευρωβουλευτές αφορά το εάν το ψηφιακό ευρώ θα πρέπει να διατεθεί τόσο σε διαδικτυακή όσο και σε εκτός σύνδεσης μορφή, καθώς η ΕΚΤ επιδιώκει να συνδυάσει την προστασία της ιδιωτικότητας με την ασφάλεια και την αποτελεσματικότητα των πληρωμών.

Η επικεφαλής της ΕΚΤ Κριστίν Λαγκάρντ © EPA/CHRISTOPHER NEUNDORF

Παράληλλα, η Λαγκάρντ, παρενέβη στη συζήτηση για την ισοτιμία του κινεζικού γουάν, υποστηρίζοντας ότι η Κίνα θα πρέπει να συμμετέχει σε οποιαδήποτε ενδεχόμενη διαβούλευση των χωρών της G7 για τις συναλλαγματικές ισοτιμίες.

Η τοποθέτησή της ήρθε ως απάντηση στον καγκελάριο της Γερμανίας Φρίντριχ Μερτς, ο οποίος υποστήριξε ότι το γουάν είναι υποτιμημένο κατά περίπου 30%, γεγονός που ενισχύει το μεγάλο εμπορικό πλεόνασμα της Κίνας έναντι της Ευρώπης. Ο Μερτς είχε αφήσει να εννοηθεί ότι θα μπορούσε να εξεταστεί μια προσέγγιση ανάλογη με τη «Συμφωνία Plaza» του 1985, η οποία οδήγησε σε αποδυνάμωση του δολαρίου.

Η Λαγκάρντ, ωστόσο, τόνισε ότι «βρισκόμαστε πλέον σε μια εντελώς διαφορετική κατάσταση». Από την πλευρά του Πεκίνου, η κρατική εφημερίδα Global Times απέρριψε κατηγορηματικά την ιδέα ενός νέου «Plaza Accord», υποστηρίζοντας ότι η αντίστοιχη συμφωνία συνέβαλε στις «χαμένες δεκαετίες» της ιαπωνικής οικονομίας. Σύμφωνα με την κινεζική εφημερίδα, τα προβλήματα της Ευρώπης οφείλονται κυρίως στις υψηλές τιμές ενέργειας, τις ανεπαρκείς επενδύσεις στην καινοτομία και την αδύναμη βιομηχανική πολιτική.

Η αθέατη εξάρτηση της Ευρώπης από τα αμερικανικά δίκτυα πληρωμών

Η συζήτηση για τον ρόλο του ευρώ έχει ανάψει. Η αγορά ενός καφέ, ενός αεροπορικού εισιτηρίου ή η ενοικίαση ενός καταλύματος σε άλλη χώρα της Ευρωζώνης μοιάζουν με απολύτως συνηθισμένες συναλλαγές. Ωστόσο, πίσω από αυτές τις καθημερινές κινήσεις κρύβεται μια στρατηγική εξάρτηση της Ευρώπης από αμερικανικούς χρηματοπιστωτικούς παρόχους.

Παρότι οι πληρωμές πραγματοποιούνται σε ευρώ, το μεγαλύτερο μέρος τους διεκπεραιώνεται μέσω των δικτύων των Visa και Mastercard. Οι δύο αμερικανικοί κολοσσοί ελέγχουν περίπου τα δύο τρίτα των πληρωμών με κάρτα στην Ευρώπη και ουσιαστικά το σύνολο των διασυνοριακών εκκαθαρίσεων.

Η εξάρτηση αυτή δεν θεωρείται πλέον απλώς οικονομικό ζήτημα, αναφέρουν αναλυτές στη Le Monde. Τα τελευταία χρόνια έχει αποκτήσει σαφή γεωπολιτική διάσταση.

Χαρακτηριστικό παράδειγμα αποτελεί η περίπτωση του Γάλλου δικαστή του Διεθνούς Ποινικού Δικαστηρίου, Νικολά Γκιγιού. Μετά την έκδοση ενταλμάτων σύλληψης κατά του ισραηλινού πρωθυπουργού Μπενιαμίν Νετανιάχου και του πρώην υπουργού Άμυνας Γιοάβ Γκαλάντ, ο δικαστής βρέθηκε αντιμέτωπος με αμερικανικές κυρώσεις. Ως αποτέλεσμα, έχασε τη δυνατότητα πραγματοποίησης πληρωμών μέσω Visa και Mastercard.

Για πολλούς Ευρωπαίους αξιωματούχους, η υπόθεση αυτή ανέδειξε πόσο εύκολα τα δίκτυα πληρωμών μπορούν να μετατραπούν σε εργαλείο εξωτερικής πολιτικής. Η Κούβα, άλλωστε, έχει βιώσει παρόμοιους περιορισμούς σε πολύ μεγαλύτερη κλίμακα λόγω των αμερικανικών κυρώσεων.

Το ερώτημα που απασχολεί ολοένα και περισσότερο τις Βρυξέλλες είναι τι θα συνέβαινε εάν οι Ηνωμένες Πολιτείες αποφάσιζαν να περιορίσουν την πρόσβαση Ευρωπαίων πολιτών ή επιχειρήσεων σε κρίσιμες χρηματοπιστωτικές υποδομές.

Visa και Mastercard © Pixabay

Ψηφιακό ευρώ: Η ευρωπαϊκή απάντηση στην οικονομική εξάρτηση

Μέσα σε αυτό το περιβάλλον αναπτύσσεται το σχέδιο του ψηφιακού ευρώ. Οι ευρωπαϊκοί θεσμοί εξετάζουν τη δημιουργία ενός νέου ψηφιακού μέσου πληρωμής που θα λειτουργεί παράλληλα με τα μετρητά και θα είναι διαθέσιμο σε ιδιώτες και επιχειρήσεις σε ολόκληρη την Ευρωζώνη.

Όπως εξηγούν στελέχη της Τράπεζας της Γαλλίας, πρόκειται για ένα ευρωπαϊκό μέσο πληρωμών σχεδιασμένο από Ευρωπαίους για Ευρωπαίους.

Στην πράξη, κάθε πολίτης θα μπορεί να δημιουργήσει ένα ψηφιακό πορτοφόλι, μεταφέροντας χρήματα από τον τραπεζικό του λογαριασμό ή καταθέτοντας μετρητά. Οι συναλλαγές θα πραγματοποιούνται μέσω κινητού τηλεφώνου ή τραπεζικής κάρτας, χωρίς να απαιτείται κάποια ριζική αλλαγή στις καθημερινές συνήθειες των καταναλωτών.

Η κρίσιμη διαφορά είναι ότι τα χρήματα δεν θα αποτελούν απαίτηση έναντι μιας εμπορικής τράπεζας αλλά έναντι της ίδιας της Ευρωπαϊκής Κεντρικής Τράπεζας.

Οι υποστηρικτές του σχεδίου υποστηρίζουν ότι το νέο σύστημα θα προσφέρει ταχύτερες και φθηνότερες πληρωμές, μειώνοντας παράλληλα τις προμήθειες που καταβάλλουν σήμερα οι επιχειρήσεις σε ιδιωτικά δίκτυα.

Σύμφωνα με εκτιμήσεις ευρωπαίων αξιωματούχων, οι προμήθειες που καταλήγουν κάθε χρόνο σε Visa και Mastercard ανέρχονται σε περίπου 2 δισ. ευρώ ετησίως σε ευρωπαϊκό επίπεδο.

Όπως σχολιάζει χαρακτηριστικά ανώτερος αξιωματούχος της ΕΕ, «ένα μέρος της ευρωπαϊκής κατανάλωσης επιβαρύνεται ουσιαστικά από έναν αμερικανικό φόρο, χωρίς να γίνεται ιδιαίτερη συζήτηση γι’ αυτό».

Η πρόκληση της υιοθέτησης και ο ανταγωνισμός από το Wero

Παρά τη στρατηγική σημασία του εγχειρήματος, η επιτυχία του μόνο δεδομένη δεν θεωρείται.

Το ψηφιακό ευρώ δεν αναμένεται να τεθεί σε λειτουργία πριν από το 2029, γεγονός που οδηγεί αρκετούς αναλυτές στο συμπέρασμα ότι η Ευρώπη κινείται με μεγάλη καθυστέρηση.

Επιπλέον, οι Ευρωπαίοι πολίτες διαθέτουν ήδη μια πληθώρα επιλογών: μετρητά, τραπεζικές κάρτες, ηλεκτρονικές μεταφορές, Apple Pay, Google Pay και πολλές ακόμη ψηφιακές υπηρεσίες. Η πρόκληση επομένως δεν είναι μόνο τεχνολογική αλλά και συμπεριφορική.

Πολλοί τραπεζίτες επισημαίνουν ότι τα νέα μέσα πληρωμής χρειάζονται συνήθως δεκαετίες για να υιοθετηθούν μαζικά. Η μετάβαση από τα μετρητά στις κάρτες και στη συνέχεια στις ανέπαφες συναλλαγές δεν πραγματοποιήθηκε από τη μία ημέρα στην άλλη.

Παράλληλα, οι ευρωπαϊκές τράπεζες προωθούν τη δική τους λύση, γνωστή ως Wero. Η υπηρεσία αυτή επιτρέπει άμεσες μεταφορές χρημάτων μεταξύ ιδιωτών και σύντομα αναμένεται να επεκταθεί και στις ηλεκτρονικές αγορές.

Πολλοί τραπεζικοί όμιλοι θεωρούν ότι το Wero μπορεί να εξελιχθεί σε μια καθαρά ευρωπαϊκή εναλλακτική λύση, χωρίς να απαιτείται η δημιουργία ενός ψηφιακού νομίσματος από την ΕΚΤ.

Από την άλλη πλευρά, η Ευρωπαϊκή Κεντρική Τράπεζα εκτιμά ότι η Ευρώπη χρειάζεται ένα πιο φιλόδοξο εργαλείο, ικανό να ανταγωνιστεί πλατφόρμες όπως το Apple Pay, το WeChat Pay ή το Alipay.

Κρυπτονομίσματα © Unsplash

Τα stablecoins και η νέα στρατηγική του Ντόναλντ Τραμπ

Ενώ η Ευρώπη επεξεργάζεται το ψηφιακό ευρώ, οι Ηνωμένες Πολιτείες ακολουθούν μια εντελώς διαφορετική στρατηγική.

Ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ έχει απορρίψει την ιδέα ενός ψηφιακού δολαρίου που θα εκδίδεται από τη Federal Reserve. Αντίθετα, προωθεί την ανάπτυξη ιδιωτικών ψηφιακών νομισμάτων συνδεδεμένων με το δολάριο, των λεγόμενων stablecoins.

Σε αντίθεση με κρυπτονομίσματα όπως το bitcoin ή το ethereum, τα stablecoins διατηρούν σταθερή αξία επειδή συνδέονται με κάποιο παραδοσιακό νόμισμα.

Σήμερα το 98% της παγκόσμιας αγοράς stablecoins βασίζεται στο δολάριο, γεγονός που ενισχύει περαιτέρω την αμερικανική νομισματική επιρροή.

Οι συναλλαγές μέσω stablecoins εκτοξεύθηκαν το 2025 κατά 72%, φθάνοντας τα 33 τρισ. δολάρια, επίπεδο που πλέον ξεπερνά τους όγκους συναλλαγών που διαχειρίζονται τα δίκτυα Visa και Mastercard. Η εξέλιξη αυτή προκαλεί ιδιαίτερη ανησυχία στην Ευρώπη.

Εάν το διεθνές εμπόριο, οι επενδύσεις και οι διασυνοριακές πληρωμές μεταφερθούν σταδιακά σε ψηφιακά δολάρια, τότε η επιρροή της Ουάσιγκτον θα μπορούσε να ενισχυθεί ακόμη περισσότερο στη νέα ψηφιακή οικονομία.

Η μάχη για τη θέση του ευρώ στη νέα ψηφιακή οικονομία

Η Ευρώπη δεν ανησυχεί μόνο για τις πληρωμές λιανικής αλλά και για τον μελλοντικό διεθνή ρόλο του ευρώ.

Η αμερικανική εταιρεία Circle, η μεγαλύτερη εκδότρια stablecoins παγκοσμίως, διαχειρίζεται ήδη δεκάδες δισεκατομμύρια δολάρια σε ψηφιακά περιουσιακά στοιχεία. Παρότι έχει ξεκινήσει να επεκτείνει τις δραστηριότητές της στην Ευρώπη, τα αποθέματα σε ευρώ παραμένουν πολλαπλάσια μικρότερα από εκείνα σε δολάρια.

Ωστόσο, αρκετοί παράγοντες της αγοράς εκτιμούν ότι το ευρώ διαθέτει σημαντικές δυνατότητες ανάπτυξης στον ψηφιακό κόσμο.

Η γεωπολιτική αβεβαιότητα, οι ανησυχίες για τη μονοκρατορία του δολαρίου και η ανάγκη διαφοροποίησης των αποθεματικών στοιχείων ενεργητικού οδηγούν ολοένα και περισσότερους επενδυτές να εξετάζουν εναλλακτικές λύσεις.

Ιδιαίτερα σε χώρες με ασταθή νομίσματα, όπως η Αργεντινή ή η Βραζιλία, αυξάνεται το ενδιαφέρον για ψηφιακά περιουσιακά στοιχεία που συνδέονται με ισχυρά διεθνή νομίσματα.

Το κατά πόσο το ψηφιακό ευρώ θα καταφέρει να ενισχύσει τον διεθνή ρόλο του ενιαίου νομίσματος παραμένει ανοιχτό ερώτημα. Ωστόσο, για πολλούς Ευρωπαίους αξιωματούχους, η μη ανάληψη δράσης θεωρείται πλέον μεγαλύτερος κίνδυνος από το ίδιο το εγχείρημα.

IRIS πληρωμές © freepik.com

Ψηφιακό ευρώ: Ερωτήσεις – απαντήσεις

● Πώς θα χρησιμοποιείται το ψηφιακό ευρώ;

Οι πολίτες θα μπορούν να πραγματοποιούν πληρωμές σε καταστήματα, στο διαδίκτυο και μεταξύ ιδιωτών σε όλη την Ευρωζώνη. Θα δημιουργούν ένα ψηφιακό πορτοφόλι μέσω της τράπεζάς τους ή με κατάθεση μετρητών και θα χρησιμοποιούν κινητό τηλέφωνο ή τραπεζική κάρτα για τις συναλλαγές.

● Ποια είναι τα βασικά οφέλη;

Οι πληρωμές θα εκκαθαρίζονται άμεσα και με χαμηλότερο κόστος. Παράλληλα, θα υπάρχει δυνατότητα πραγματοποίησης συναλλαγών ακόμη και χωρίς σύνδεση στο διαδίκτυο, μέσω ειδικής λειτουργίας offline πληρωμών.

● Μπορεί να μετατραπεί σε εργαλείο παρακολούθησης των πολιτών;

Η ΕΚΤ διαβεβαιώνει ότι οι συναλλαγές θα προστατεύονται από αυστηρούς κανόνες εμπιστευτικότητας. Οι πάροχοι πληρωμών θα έχουν πρόσβαση μόνο στα απολύτως απαραίτητα δεδομένα, ενώ για ορισμένες offline συναλλαγές προβλέπεται ακόμη μεγαλύτερο επίπεδο προστασίας της ιδιωτικότητας.

● Ποια είναι η διαφορά του από τα κρυπτονομίσματα;

Κρυπτονομίσματα όπως το bitcoin και το ethereum παρουσιάζουν έντονες διακυμάνσεις και δεν υποστηρίζονται από κάποια κεντρική αρχή. Τα stablecoins είναι πιο σταθερά αλλά εκδίδονται από ιδιωτικές εταιρείες. Αντίθετα, το ψηφιακό ευρώ θα αποτελεί επίσημο νόμισμα με πλήρη εγγύηση της Ευρωπαϊκής Κεντρικής Τράπεζας, όπως ακριβώς συμβαίνει σήμερα με τα χαρτονομίσματα και τα κέρματα του ευρώ.