Ως έναν από τους βασικούς μοχλούς δημιουργίας αξίας για τη ΓΕΚ ΤΕΡΝΑ τα επόμενα χρόνια αντιμετωπίζει η Mediobanca το έργο αντλησιοταμίευσης της Αμφιλοχίας, σε μια περίοδο κατά την οποία η αποθήκευση ηλεκτρικής ενέργειας αναδεικνύεται σε κρίσιμη προϋπόθεση για την επόμενη φάση της ενεργειακής μετάβασης. Η ιταλική επενδυτική τράπεζα «βλέπει» την Αμφιλοχία ως ένα asset αξίας 675 εκατ. ευρώ, που μπορεί να παράγει EBITDA 80-90 εκατ. ευρώ ετησίως, να αποδώσει περίπου 15% στα ίδια κεφάλαια και να δημιουργήσει σωρευτικά μερίσματα 500 εκατ. ευρώ.

Το έργο της Αμφιλοχίας έρχεται να προστεθεί σε ένα ευρύτερο κύμα επενδύσεων που αναπτύσσεται γύρω από την αντλησιοταμίευση στην Ελλάδα, με τη ΔΕΗ να προωθεί αντίστοιχα έργα και τον Όμιλο AKTOR να τοποθετείται δυναμικά στον τομέα της αποθήκευσης ενέργειας. Η τεχνολογία θεωρείται πλέον κρίσιμος κρίκος της ενεργειακής μετάβασης, καθώς καλείται να αντιμετωπίσει ένα πρόβλημα που γίνεται ολοένα πιο ορατό στην αγορά ηλεκτρισμού: την αδυναμία αξιοποίησης σημαντικού μέρους της παραγωγής από Ανανεώσιμες Πηγές Ενέργειας, εξαιτίας της έλλειψης επαρκών υποδομών αποθήκευσης.

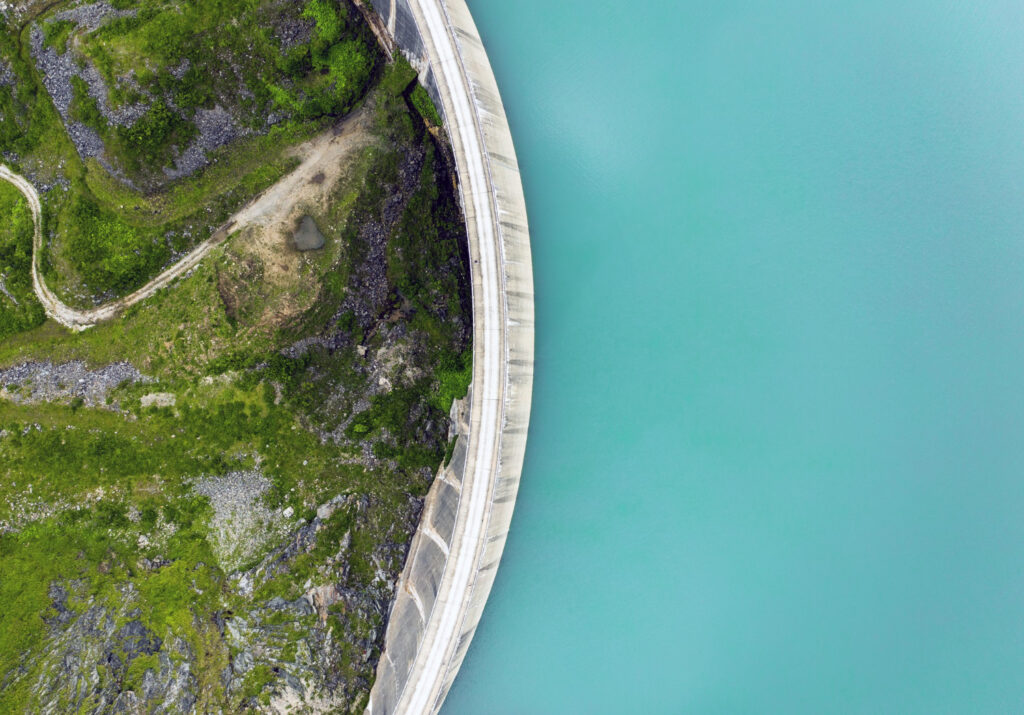

Η επένδυση της ΓΕΚ ΤΕΡΝΑ αναπτύσσεται στην περιοχή της Αμφιλοχίας και βασίζεται σε δύο ανεξάρτητα συγκροτήματα αντλησιοταμίευσης, τα οποία αξιοποιούν τους άνω ταμιευτήρες του Αγίου Γεωργίου και του Πύργου. Το σύστημα θα λειτουργεί σε συνδυασμό με την υφιστάμενη λίμνη Καστρακίου, η οποία αποτελεί τον κάτω ταμιευτήρα του έργου. Η συνολική εγκατεστημένη ισχύς ανέρχεται σε 680 MW, καθιστώντας την Αμφιλοχία τη μεγαλύτερη επένδυση αντλησιοταμίευσης που υλοποιείται σήμερα στην Ελλάδα και μία από τις μεγαλύτερες στην Ευρώπη.

Το συγκρότημα του Αγίου Γεωργίου θα διαθέτει τέσσερις αναστρέψιμες μονάδες συνολικής ισχύος 680 MW, ενώ το δεύτερο συγκρότημα στον Πύργο θα λειτουργεί συμπληρωματικά, επιτρέποντας στο έργο να παρέχει υπηρεσίες ευελιξίας και εξισορρόπησης σε μεγάλη κλίμακα. Η ετήσια παραγωγή ηλεκτρικής ενέργειας εκτιμάται σε περίπου 816 GWh, ενώ η αποθηκευτική ικανότητα του έργου συγκαταλέγεται στις υψηλότερες που έχουν σχεδιαστεί μέχρι σήμερα στην ελληνική αγορά.

Σύμφωνα με την έκθεση, το συνολικό ύψος της επένδυσης ανέρχεται περίπου στα 650 εκατ. ευρώ, ενώ η χρηματοδοτική της διάρθρωση θεωρείται ιδιαίτερα ισχυρή. Η δημόσια ενίσχυση φτάνει τα 250 εκατ. ευρώ, ενώ η χρηματοδότηση μέσω δανεισμού εκτιμάται στα 400 εκατ. ευρώ, γεγονός που περιορίζει σημαντικά τις ανάγκες σε ίδια κεφάλαια. Οι αναλυτές εκτιμούν ότι η χρηματοδοτική ολοκλήρωση του έργου θα πραγματοποιηθεί εντός της περιόδου 2027-2028, ενώ η έναρξη εμπορικής λειτουργίας τοποθετείται χρονικά στο 2030.

Ιδιαίτερο ενδιαφέρον παρουσιάζει η αποτίμηση της επένδυσης. Η Mediobanca αποδίδει στην Αμφιλοχία αξία περίπου 675 εκατ. ευρώ, εκτιμώντας ότι μπορεί να παράγει ετήσια έσοδα της τάξης των 75 εκατ. ευρώ και λειτουργική κερδοφορία (EBITDA) μεταξύ 80 και 90 εκατ. ευρώ ετησίως. Με βάση αυτές τις παραδοχές, το έργο αναμένεται να αποδίδει περίπου 15% επί των ιδίων κεφαλαίων, επίδοση που η τράπεζα χαρακτηρίζει ιδιαίτερα ελκυστική για υποδομή με μακροχρόνιο ορίζοντα λειτουργίας.

Οι αναλυτές δίνουν ιδιαίτερη έμφαση και στη σταθερότητα των μελλοντικών ταμειακών ροών. Υπολογίζουν ότι η Αμφιλοχία θα επωφεληθεί από το καθεστώς στήριξης της αντλησιοταμίευσης, το οποίο μεταφράζεται σε αποζημίωση διαθεσιμότητας περίπου 50.000 ευρώ ανά MW ετησίως για διάστημα 25 ετών. Η συγκεκριμένη παράμετρος θεωρείται καθοριστική για τη δημιουργία προβλέψιμων εσόδων σε βάθος χρόνου, πέραν των εσόδων που θα προκύπτουν από τη συμμετοχή στις αγορές ηλεκτρικής ενέργειας και στις υπηρεσίες εξισορρόπησης.

Με βάση το χρηματοοικονομικό μοντέλο της, η Mediobanca εκτιμά ότι κατά τη διάρκεια ζωής του έργου μπορούν να διανεμηθούν συνολικά περίπου 500 εκατ. ευρώ σε μερίσματα. Εφόσον η ΓΕΚ ΤΕΡΝΑ διατηρήσει ποσοστό 50%, τα σωρευτικά μερίσματα που θα μπορούσαν να της αναλογήσουν προσεγγίζουν τα 250 εκατ. ευρώ.

Η έκθεση αναφέρει επίσης ότι οι συζητήσεις μεταξύ ΓΕΚ ΤΕΡΝΑ και Masdar για την απόκτηση του 50% του έργου βρίσκονται, σύμφωνα με πληροφορίες της αγοράς, σε προχωρημένο στάδιο. Με βάση την αποτίμηση των 675 εκατ. ευρώ, η αξία του υπό διαπραγμάτευση ποσοστού υπολογίζεται σε περίπου 337 εκατ. ευρώ, ποσό που αντιστοιχεί σε περίπου 7% της σημερινής χρηματιστηριακής αξίας της ΓΕΚ ΤΕΡΝΑ, σύμφωνα με τους υπολογισμούς της Mediobanca.

Η Mediobanca δεν παρουσιάζει την Αμφιλοχία ως ένα «ακόμη έργο ΑΠΕ», αλλά ως υποδομή που αποκτά αξία ακριβώς επειδή η Ελλάδα μπαίνει σε φάση που το βασικό πρόβλημα δεν είναι η έλλειψη παραγωγής από ανανεώσιμες πηγές, αλλά η αποθήκευση και η διαχείριση της πλεονάζουσας παραγωγής. Γι’ αυτόν τον λόγο οι αναλυτές θεωρούν ότι η αξία του έργου θα αυξάνεται όσο αυξάνεται η διείσδυση των φωτοβολταϊκών και των αιολικών στο σύστημα.

Οι κινήσεις της ΔΕΗ

Η ΔΕΗ ενισχύει σταδιακά τη στρατηγική της στην αντλησιοταμίευση, προωθώντας ένα χαρτοφυλάκιο έργων συνολικής ισχύος που υπερβαίνει το 1 GW και βρίσκεται σε διαφορετικά στάδια αδειοδότησης και ωρίμανσης. Στο επίκεντρο του σχεδιασμού βρίσκεται η μετατροπή των πρώην λιγνιτικών πεδίων σε υποδομές αποθήκευσης ενέργειας νέας γενιάς, αξιοποιώντας υφιστάμενες εγκαταστάσεις και εκτάσεις που συνδέθηκαν επί δεκαετίες με την ηλεκτροπαραγωγή από λιγνίτη.

Χαρακτηριστικό παράδειγμα αποτελεί το έργο αντλησιοταμίευσης στο Ορυχείο Νοτίου Πεδίου του Λιγνιτικού Κέντρου Δυτικής Μακεδονίας, το οποίο τέθηκε πρόσφατα σε δημόσια διαβούλευση. Η επένδυση αφορά την ανάπτυξη συστήματος αντλησιοταμίευσης ισχύος 227 MW στην παραγωγή και 221 MW στην άντληση, αξιοποιώντας υφιστάμενους ταμιευτήρες του πρώην ορυχείου. Το έργο προβλέπει τη δημιουργία άνω και κάτω ταμιευτήρα, με τον δεύτερο να διαμορφώνεται εντός του εξαντλημένου λιγνιτωρυχείου, μετατρέποντας ουσιαστικά μια πρώην εξορυκτική δραστηριότητα σε υποδομή αποθήκευσης ηλεκτρικής ενέργειας.

Διαβάστε περισσότερα στο energygame.gr