Η ενεργειακή κρίση και το συνεπακόλουθο ενεργειακό κόστος μετά από το κλείσιμο των Στενών του Ορμούζ, κλονίζουν την ευρωπαϊκή οικονομία, αναγκάζοντας την Ευρωπαϊκή Επιτροπή να αναθεωρήσει αρνητικά τις προβλέψεις της, όπως σημειώνει η ανάλυση του νέου δελτίου «7 μέρες Οικονομία» της Eurobank.

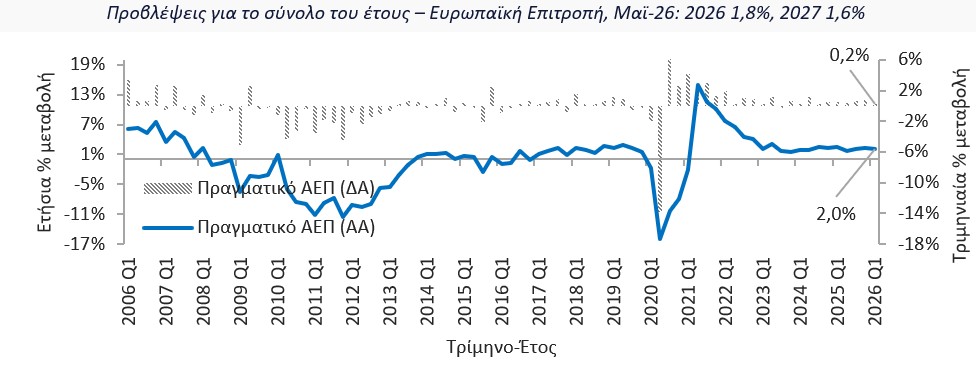

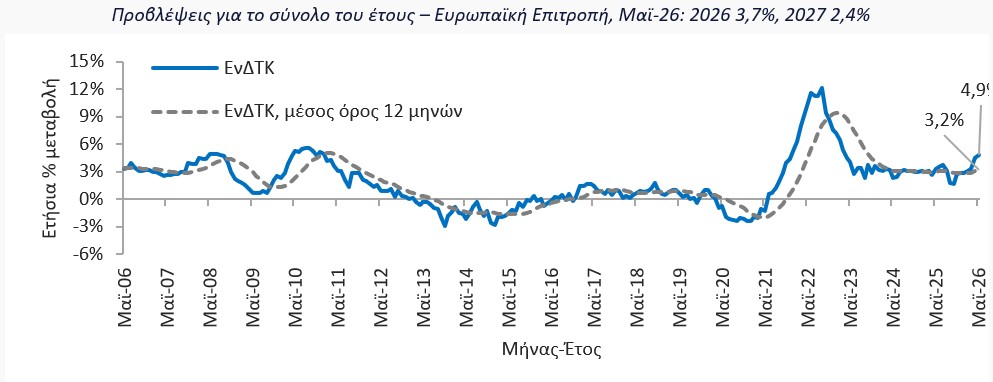

Σύμφωνα με την εαρινή έκθεση για το 2026, ο ρυθμός ανάπτυξης της Ελλάδας υποχωρεί στο 1,8% και ο πληθωρισμός εκτινάσσεται στο 3,7%, αντανακλώντας ένα ισχυρό σοκ προσφοράς.

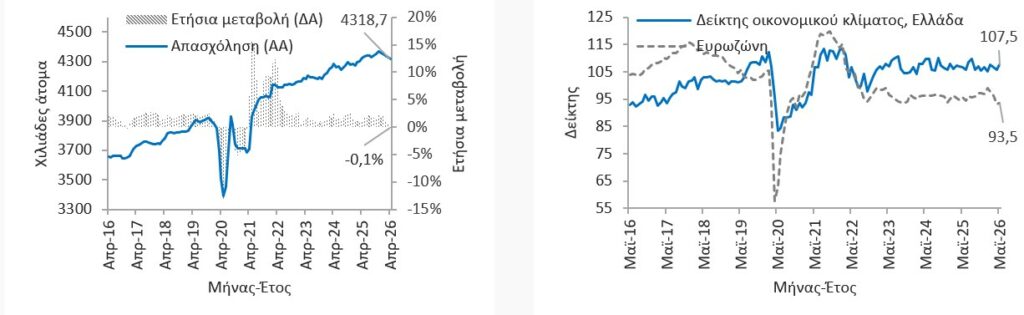

Η άνοδος του κόστους ενέργειας πλήττει το διαθέσιμο εισόδημα, επιβραδύνοντας την ιδιωτική κατανάλωση, η οποία το α’ τρίμηνο αυξήθηκε μόλις κατά 0,7%. Παράλληλα, καταγράφεται οριακή κάμψη της απασχόλησης κατά 0,1% τον Απρίλιο, ενώ η ανεργία διαμορφώνεται στο 9,5%.

Στον αντίποδα, οι εξαγωγές επιδεικνύουν ανθεκτικότητα, με τις ταξιδιωτικές εισπράξεις να ενισχύονται κατά 36,9% το 4μηνο. Αν και η αβεβαιότητα παραμένει, η συμφωνία ΗΠΑ-Ιράν και η πρόσφατη αποκλιμάκωση του πετρελαίου περιορίζουν τους άμεσους κινδύνους, με τον δείκτη οικονομικού κλίματος να ανακάμπτει τον Μάιο στις 107,5 μονάδες.

Κατά τη διάρκεια της ενεργειακής κρίσης που προκλήθηκε από τον πόλεμο στον Περσικό Κόλπο και το κλείσιμο των Στενών του Ορμούζ, πολλοί επίσημοι οργανισμοί αναθεώρησαν προς κάτω τις εκτιμήσεις τους για τον ρυθμό μεγέθυνσης της ελληνικής οικονομίας το 2026 και προς τα πάνω τις εκτιμήσεις τους για τον πληθωρισμό. Αντίστοιχες αναθεωρήσεις καταγράφηκαν και για τις περισσότερες χώρες της Ευρωπαϊκής Ένωσης των 27 κρατών-μελών.

Αναλυτικά οι αναφορές του δελτίου «7 μέρες Οικονομία» της Eurobank

Σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής, που δημοσιεύθηκαν στις 21 Μαΐου 2026, ο πραγματικός ρυθμός μεγέθυνσης της ελληνικής οικονομίας για το 2026 αναθεωρήθηκε προς τα κάτω στο 1,8%, έναντι 2,2% στις αντίστοιχες φθινοπωρινές προβλέψεις (17 Νοεμβρίου 2025), ενώ ο πληθωρισμός αναθεωρήθηκε προς τα πάνω στο 3,7%, από 2,3% προηγουμένως.

Οι αντίθετες αυτές αναθεωρήσεις αντανακλούν τις επιπτώσεις ενός αρνητικού σοκ από την πλευρά της προσφοράς, το οποίο οδηγεί σε επιβράδυνση της οικονομικής δραστηριότητας, ενώ ταυτόχρονα ενισχύει τον πληθωρι-σμό. Πρόκειται για μια αντικυκλική συμπεριφορά του πληθωρισμού, σε αντίθεση με την περίπτωση ενός αρνητικού σοκ στην πλευρά της ζήτησης, όπου η επιβράδυνση της οικονομικής δραστηριότητας συνοδεύεται από αποκλιμάκωση των πληθωριστικών πιέσεων (προκυκλική συμπεριφορά).

H σύγκριση των προβλέψεων της Ευρωπαϊκής Επιτροπής του Μαϊ-26 σε σχέση με εκείνες του Νοε-25 δείχνει ότι η προς τα κάτω αναθεώρηση του ρυθμού μεγέθυνσης της ελληνικής οικονομίας για το 2026 προήλθε κυρίως από τις συνιστώσες της ιδιωτικής κατανάλωσης και των εξαγωγών. Αντιθέτως, οι ε-πενδύσεις παγίων στηριζόμενες στα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας εμφανίζουν ανθεκτικότητα. Ο οικονομικός συλλογισμός των αναθεωρήσεων έχει ως εξής: η αύξηση του κόστους παραγωγής των επιχειρήσεων λόγω της ανόδου των τιμών ενέργειας μετακυλίεται σταδιακά στις τιμές των τελικών καταναλωτικών αγαθών, πλήττοντας το πραγματικό διαθέσιμο εισόδημα των νοικοκυριών και, κατ’ επέκταση, την πραγματική ιδιωτική κατανάλωση. Αντίστοιχες επιδράσεις καταγράφονται και στις οικονομίες με τις οποίες η Ελλάδα διατηρεί στενούς εμπορικούς δεσμούς, γεγονός που επηρεάζει αρνητικά τις εξαγωγές αγαθών και υπηρεσιών προς τις χώρες αυτές.

Τι δείχνουν μέχρι σήμερα τα διαθέσιμα στοιχεία για την πορεία της ιδιωτικής κατανάλωσης και των εξαγωγών στην Ελλάδα το 2026;

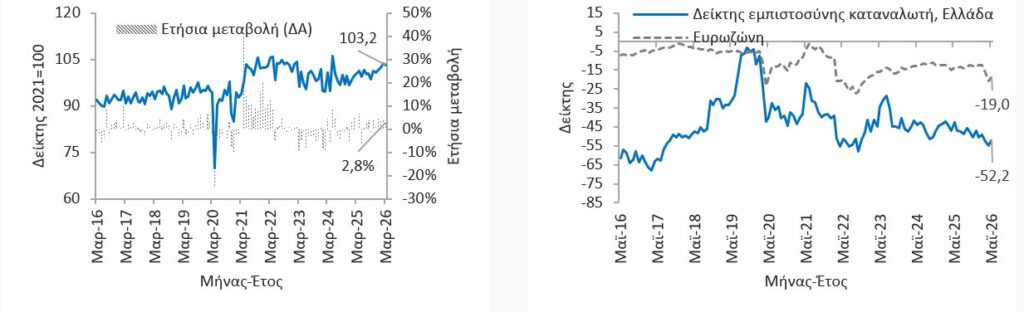

Σε ό,τι αφορά την ιδιωτική κατανάλωση, οι εθνικοί λογαριασμοί του α’ τριμήνου έδειξαν επιβράδυνση του ετήσιου ρυθμού αύξησης στο 0,7%, από 2,3% το προηγούμενο τρίμηνο, ενώ σε τριμηνιαία βάση καταγράφηκε στασιμότητα, από ενίσχυση 0,7% το δ’ τρίμηνο του 2025. Λαμβάνοντας υπόψιν ότι ο μέ-σος ετήσιος πληθωρισμός επιταχύνθηκε στο 4,7% το δίμηνο Απριλίου-Μαΐου, από 3,1% το α’ τρίμηνο, και ότι την ίδια περίοδο επιδεινώθηκε ο δείκτης καταναλωτικής εμπιστοσύνης, οι καθοδικοί κίνδυνοι για την ιδιωτική κατανάλωση παραμένουν αυξημένοι.

Πρόσθετες ενδείξεις για τη συμπεριφορά των νοικοκυριών θα προκύψουν στο τέλος του μήνα (30/6/2026), όταν η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) δημοσιεύσει τον δείκτη όγκου λιανικού εμπορί-ου για τον Απρίλιο. Ο συγκεκριμένος δείκτης αποτυπώνει τον όγκο των πωλήσεων στο λιανικό εμπόριο και θα συμβάλει στην αξιολόγηση της επίδρασης του επιταχυνόμενου πληθωρισμού στην κατανάλωση αγαθών. Ενδεικτικά, η κατανάλωση καυσίμων ενδέχεται να έχει επηρεαστεί αρνητικά, καθώς οι τιμές τους αυξήθηκαν σε ετήσια βάση κατά 26,9% τον Απρίλιο και κατά 29,1% τον Μάιο, έναντι αύξησης 14,2% τον Μάρτιο.

Σε ό,τι αφορά τις εξαγωγές αγαθών και υπηρεσιών, τα στοιχεία του ισοζυγίου πληρωμών για τον μήνα Απρίλιο διαμορφώνουν μια εικόνα ανθεκτικότητας. Συγκεκριμένα, οι εξαγωγές αγαθών σε σταθερές τιμές παρουσίασαν ισχυρή άνοδο σε ετήσια βάση κατά 13,6%, ενώ αφαιρώντας τα καύσιμα, η αύξηση ήταν ηπιότερη στο 5,5%. Για τον ίδιο μήνα, η άνοδος των εισαγωγών ήταν αρκετά μικρότερη, 0,8% στο σύνολο και 1,5% χωρίς τα καύσιμα, εξέλιξη που οδήγησε στη συρρίκνωση του ελλείμματος του ισοζυγί-ου των αγαθών.

Σε επίπεδο 4μήνου (Ιανουάριος-Απρίλιος), η αύξηση των εξαγωγών αγαθών σε σταθερές τιμές ήταν 4,6% (2,2% χωρίς τα καύσιμα) και των αντίστοιχων εισαγωγών 0,1% (4,5% χωρίς τα καύσιμα). Παράλ-ληλα, οι εξαγωγές υπηρεσιών ενισχύθηκαν κατά 9,3% σε τρέχουσες τιμές, με τις ταξιδιωτικές εισπράξεις να σημειώνουν ιδιαίτερα υψηλή άνοδο κατά 36,9% (κυρίως λόγω της αύξησης κατά 27,1% της εισερ-χόμενης ταξιδιωτικής κίνησης), ενώ οι εισπράξεις από μεταφορές ενισχύθηκαν κατά 6,9%.

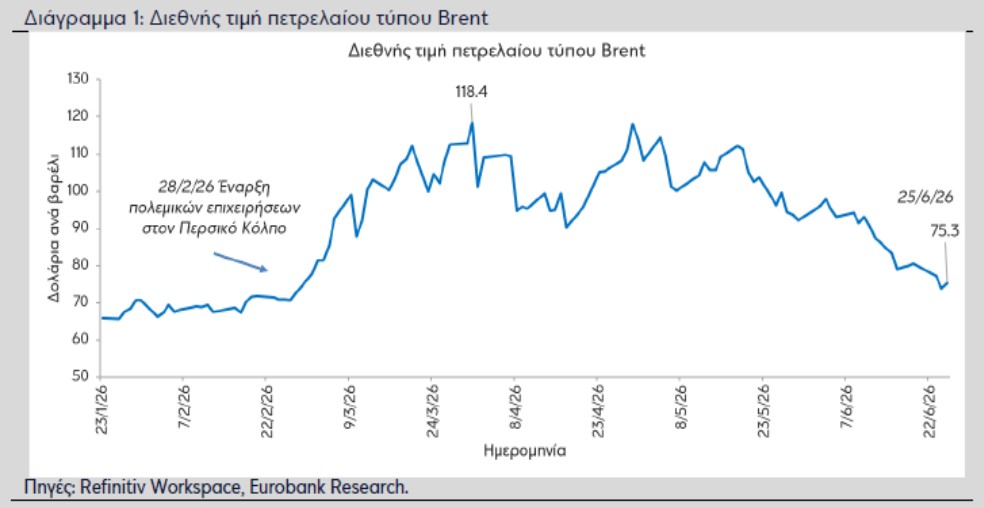

Συνολικά, τα διαθέσιμα στοιχεία επιβεβαιώνουν ότι η ελληνική οικονομία επηρεάζεται από το δυσμενές ενεργειακό σοκ, κυρίως μέσω της επιβράδυνσης της ιδιωτικής κατανάλωσης, ενώ οι εξαγωγές επιδει-κνύουν ανθεκτικότητα. Αν και η αβεβαιότητα παραμένει υψηλή, η ενδιάμεση συμφωνία μεταξύ των Ηνωμένων Πολιτειών της Αμερικής (ΗΠΑ) και του Ιράν, σε συνδυασμό με την αποκλιμάκωση των διε-θνών τιμών του πετρελαίου τις τελευταίες δύο εβδομάδες (βλ. Διάγραμμα 1), συμβάλλουν, προς το πα-ρόν τουλάχιστον, στον περιορισμό των ανοδικών κινδύνων για τον πληθωρισμό και των καθοδικών κιν-δύνων για τον ρυθμό μεγέθυνσης της ελληνικής οικονομίας το 2026.

Το a’ τρίμηνο 2026 η ετήσια μεταβολή του πραγματικού ΑΕΠ ήταν +2,0% YoY (+2,3% YoY το δ’ τρίμηνο 2025 και +2,5% YoY το α’ τρίμηνο 2025) και η αντίστοιχη τριμηνιαία μεταβολή ήταν 0,2% QoQ (+0,7% QoQ το δ’ τρίμηνο 2025 και 0,5% QoQ το α’ τρίμηνο 2025)

Ποσοστό ανεργίας (εποχικά διορθωμένα στοιχεία)

Τον Απρίλιο 2026 το ποσοστό ανεργίας διαμορφώθηκε στο 9,5% (10,4% τον Μάρτιο 2026 και 9,0% τον Απρίλιο 2025) και το αντίστοιχο μέσο ετήσιο μέγεθος (μέσος όρος 12 μηνών) ήταν στο 9,0% (9,0% τον Μάρτιο 2026 και 9,5% τον Απρίλιο 2025)

Εναρμονισμένος Δείκτης Τιμών Καταναλωτή

Τον Μάιο 2026 η ετήσια μεταβολή του ΕνΔΤΚ ήταν +4,9% YoY (+4,6% YoY τον Απρίλιο 2026 και +3,3% YoY τον Μάιο 2025) και η αντίστοιχη μέση ετήσια μεταβολή (μέσος όρος 12 μηνών) ήταν 3,2% YoY (3,1% YoY τον Απρίλιο 2026 και 3,0% YoY τον Μάιο 2025)

Δείκτες Οικονομικής Δραστηριότητας και Συγκυρίας της Ελληνικής Οικονομίας

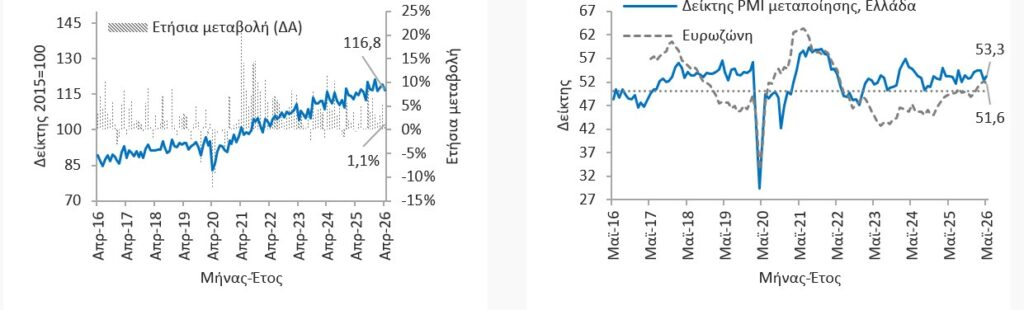

Δείκτης όγκου λιανικού εμπορίου

Δείκτης παραγωγής μεταποίησης: