Δημοσιεύθηκε από το ΙΟΒΕ το δεύτερο τεύχος του τριμηνιαίου δελτίου για το ιδιωτικό χρέος στην ελληνική οικονομία, με την υποστήριξη της Cepal. Το δελτίο παρέχει συστηματική και ολοκληρωμένη επισκόπηση των εξελίξεων στο ιδιωτικό χρέος στην Ελλάδα, λαμβάνοντας ταυτοχρόνως υπόψη το ευρύτερο μακροοικονομικό και χρηματοοικονομικό περιβάλλον. Έμφαση δίνεται στην αγορά ακινήτων και στην αλληλεπίδρασή της με το ιδιωτικό χρέος, αξιοποιώντας δεδομένα και αναλύσεις που παρέχονται από την ReDataset.

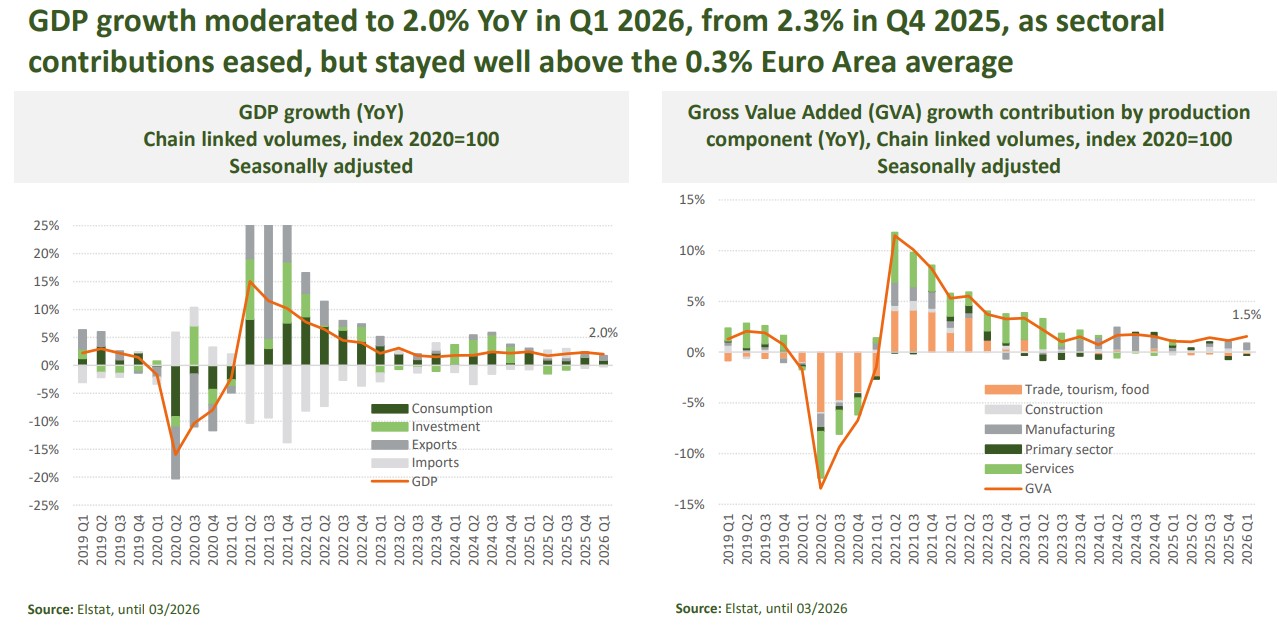

Το πρώτο εξάμηνο του 2026, η παγκόσμια οικονομική δραστηριότητα επιβραδύνθηκε, εν μέσω πολέμου στη Μέση Ανατολή που εκτόξευσε τις ενεργειακές τιμές και την αβεβαιότητα, επαναφέροντας ευρύτερες πληθωριστικές πιέσεις. Η ελληνική οικονομία μεγεθύνθηκε ετησίως με 2,0% το πρώτο τρίμηνο του 2026, σε σχέση με 0,3% στον μέσο όρο της ευρωζώνης, με στήριξη από πάγιες επενδύσεις και εξαγωγές. Ταυτόχρονα, εξακολουθούν να υφίστανται οικονομικές προκλήσεις, όπως ο δομικός και συνολικός πληθωρισμός, η αδύναμη αποταμίευση των νοικοκυριών και το υψηλό έλλειμμα τρεχουσών συναλλαγών.

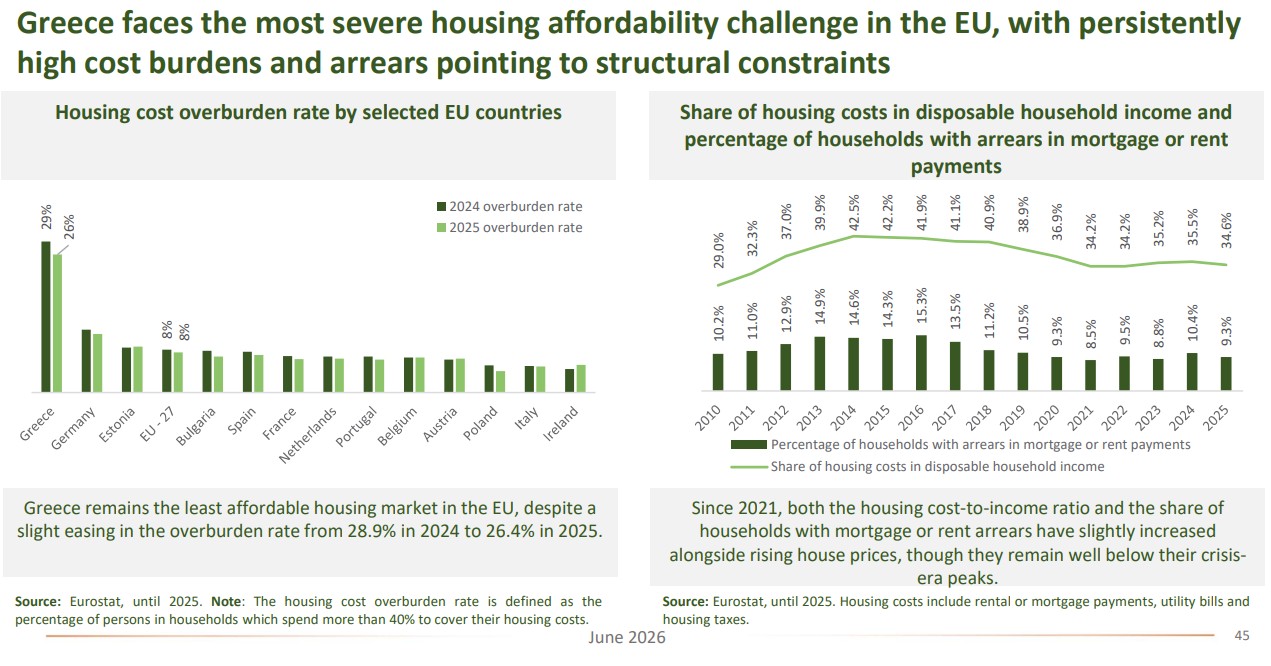

Αυξήθηκαν οι τιμές των κατοικιών

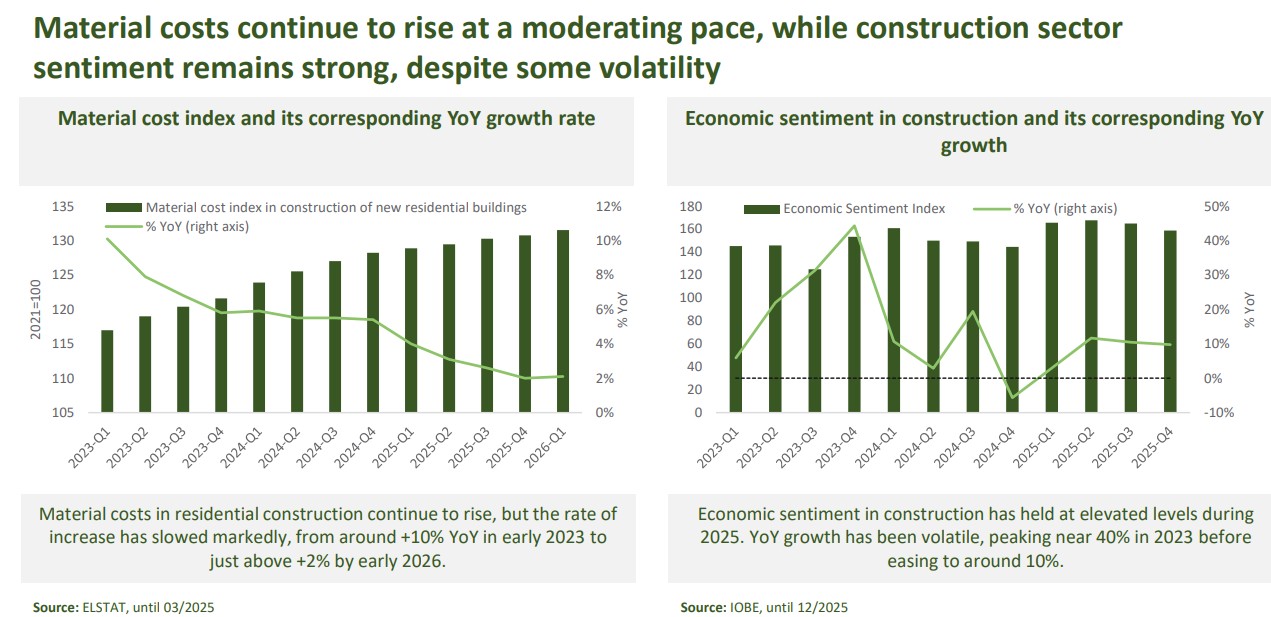

Η αγορά ακινήτων παρέμεινε δυναμική το πρώτο τρίμηνο του 2026 με αυξανόμενες τιμές, ενώ οι περιορισμοί προσιτότητας της στέγασης παραμένουν έντονοι. Η κατασκευαστική δραστηριότητα συνεχίστηκε σταθερά, ενώ ο πληθωρισμός στο κόστος υλικών επιβραδύνθηκε.

Οι τιμές των κατοικιών αυξήθηκαν περαιτέρω κατά το 1ο τρίμηνο του 2026, υποστηριζόμενες από επενδύσεις σε ακίνητα και άμεσες ξένες επενδύσεις που έφτασαν σε επίπεδα ρεκόρ. Τις ισχυρότερες αυξήσεις (5%-8%) κατέγραψαν οι κατοικίες με ένα υπνοδωμάτιο.

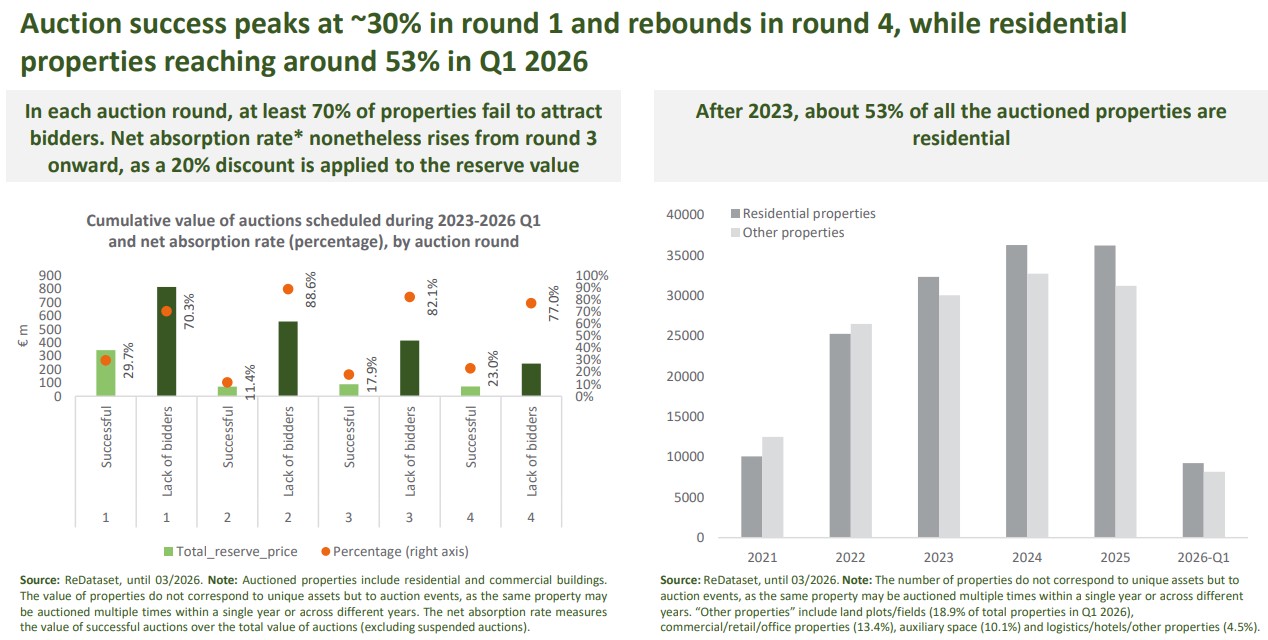

Οι εκταμιεύσεις στεγαστικών δανείων επιταχύνθηκαν, αν και παραμένουν σε χαμηλά επίπεδα, ενώ το μεγαλύτερο μέρος των στεγαστικών χρεών είναι υπό διαχείριση των servicers. Οι δημοπρασίες ακινήτων επιβραδύνθηκαν ελαφρώς το πρώτο τρίμηνο του 2026, καθώς ολοκληρώθηκε περίπου 1 στις 7 προγραμματισμένες δημοπρασίες.

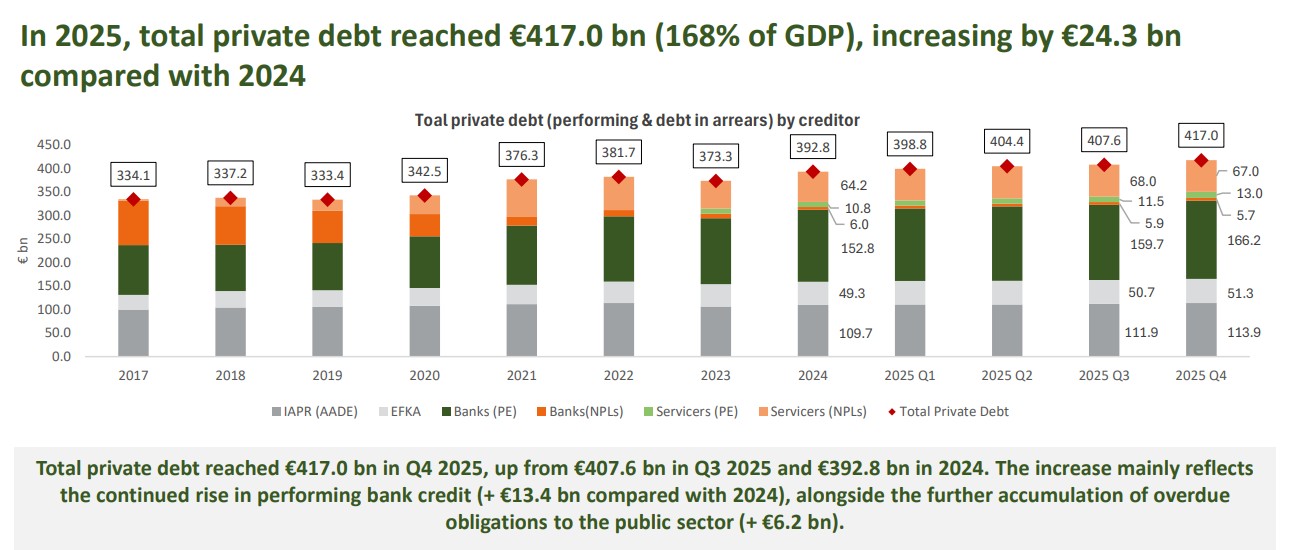

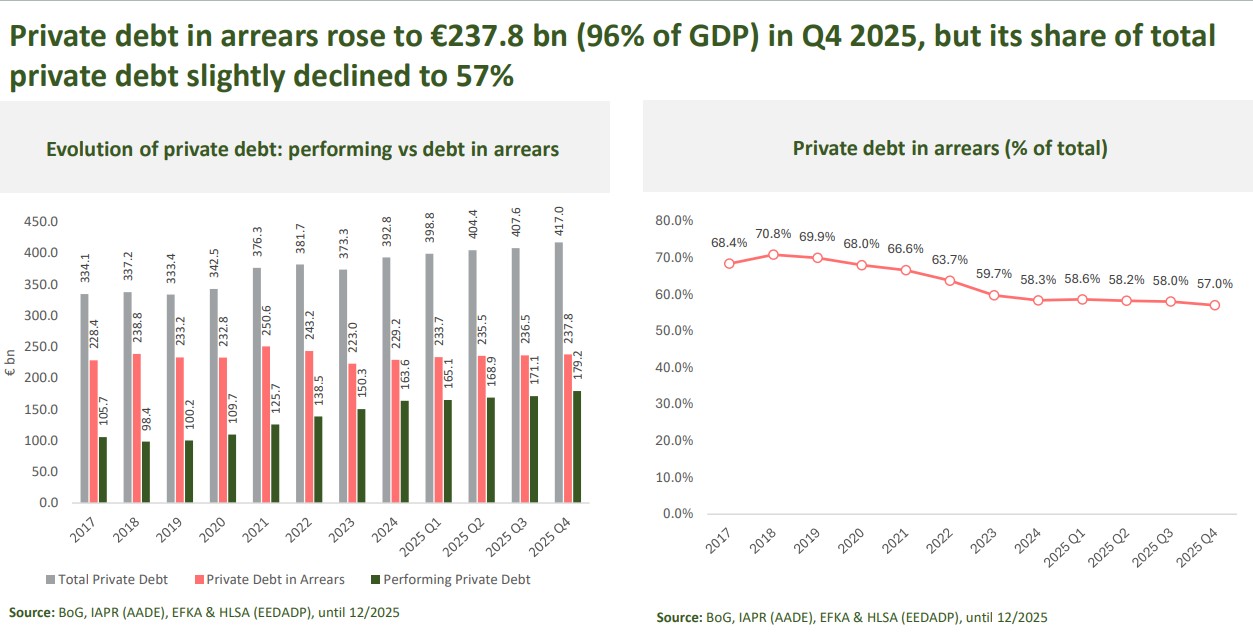

Στο 57% του ιδιωτικού χρέους οι ληξιπρόθεσμες οφειλές

Το συνολικό ύψος του ιδιωτικού χρέους συνέχισε να αυξάνεται στα τέλη του 2025, αν και το μη εξυπηρετούμενο μερίδιό του μειώνεται σταδιακά. Το συνολικό ιδιωτικό χρέος (προς χρηματοπιστωτικά ιδρύματα, φορολογικές αρχές και φορείς κοινωνικής ασφάλισης) αυξήθηκε στα 417,0 δισ. ευρώ το 4ο τρίμηνο του 2025 (168% του ΑΕΠ), λόγω αύξησης των εξυπηρετούμενων πιστώσεων και περαιτέρω συσσώρευσης ληξιπρόθεσμων υποχρεώσεων προς τον δημόσιο τομέα.

Οι ληξιπρόθεσμες οφειλές παραμένουν σε υψηλά επίπεδα, στα 237,8 δισ. ευρώ, αν και το μερίδιό τους στο συνολικό ιδιωτικό χρέος μειώθηκε στο 57,0%. Κυριαρχούν οι ληξιπρόθεσμες οφειλές προς τον δημόσιο τομέα (ΑΑΔΕ και ΕΦΚΑ), ύψους 165,2 δισ. ευρώ (69% των ληξιπρόθεσμων οφειλών). Το συνολικό ιδιωτικό χρέος σε δάνεια ανήλθε σε 251,9 δισ. ευρώ, με κύριο μοχλό τα επιχειρηματικά δάνεια. Τα μη εξυπηρετούμενα δάνεια που κατέχουν τράπεζες και διαχειριστές έχουν σταθεροποιηθεί περίπου στο 30% του συνόλου των δανείων, ενώ οι διαχειριστές κατέχουν πλέον το 92% των μη εξυπηρετούμενων δανείων.

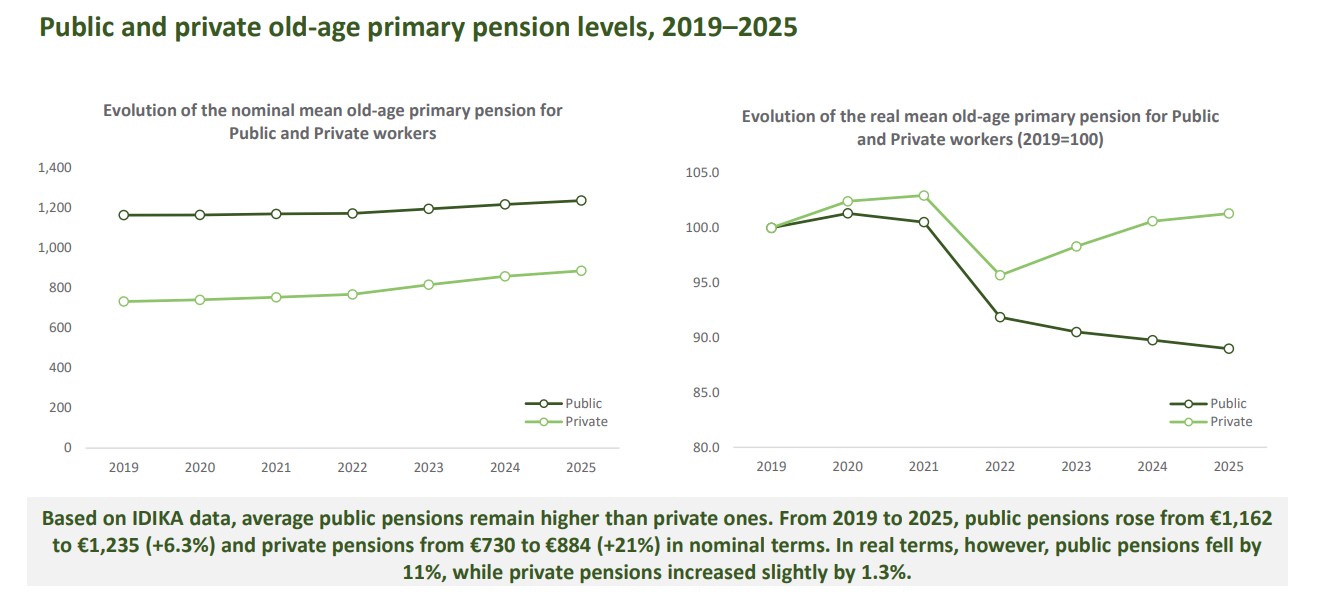

Μειώθηκε το χάσμα στις συντάξεις

Το ειδικό θέμα του δεύτερου τεύχους αναλύει την εξέλιξη των συντάξεων γήρατος στην Ελλάδα κατά την περίοδο 2019-2025, ανά επίπεδο σύνταξης και ηλικία των δικαιούχων, επισημαίνοντας τον αντίκτυπο του πληθωρισμού. Διαπιστώνεται ότι η μέση σύνταξη γήρατος παρέμεινε σε γενικές γραμμές σταθερή σε πραγματικούς όρους κατά την περίοδο 2019-2025, παράλληλα με τη γήρανση του πληθυσμού των συνταξιούχων (το 89% των συνταξιούχων είναι άνω των 65 ετών) και τη μείωση του χάσματος μεταξύ των συντάξεων του δημόσιου και του ιδιωτικού τομέα, καθώς η μέση σύνταξη των δημοσίων υπαλλήλων μειώθηκε σε πραγματικούς όρους, ενώ η μέση σύνταξη των εργαζομένων στον ιδιωτικό τομέα παρέμεινε αμετάβλητη σε πραγματικούς όρους.

Οι προσδοκίες για υψηλότερα επιτόκια κατά το δεύτερο εξάμηνο του 2026 και οι προσδοκίες των νοικοκυριών για περαιτέρω αυξήσεις στις τιμές των κατοικιών αποτελούν προκλήσεις στις προοπτικές ταχύτερης εξόφλησης των ληξιπρόθεσμων ιδιωτικών χρεών.