Αύξηση της παγκόσμιας δραστηριότητας εξαγορών και συγχωνεύσεων (Ε&Σ) διαβλέπει η PwC για το 2023, μετά από μία χρονιά γεμάτη προκλήσεις, με την αγορά των επιχειρηματικών συμφωνιών να υποχωρεί, ωστόσο, από τα επίπεδα ρεκόρ του 2021 με τις 65.000 συναλλαγές.

Σύμφωνα με μελέτη της PwC «2023 Global M&A Industry Trends Outlook», η παγκόσμια αγορά εξαγορών και συγχωνεύσεων αντιμετώπισε ένα απαιτητικό 2022 με τον όγκο και την αξία των συμφωνιών να μειώνονται συγκριτικά με το προηγούμενο έτος κατά 17% και 37% αντίστοιχα. Και το 2022, ωστόσο, η αγορά παρέμεινε πάνω από τα όρια του 2020 και σε υγιή επίπεδα σε σχέση με τις προ πανδημίας επιδόσεις.

Το 2023 και ειδικότερα από το δεύτερο εξάμηνο αυτού, αναμένεται αύξηση της δραστηριότητας των Ε&Σ, καθώς επενδυτές και στελέχη προσπαθούν πλέον να εξισορροπήσουν τους βραχυπρόθεσμους κινδύνους με τις μακροπρόθεσμες στρατηγικές επιχειρηματικού μετασχηματισμού τους.

6 στους 10 CEOs ίσως προχωρήσουν σε κάποια συμφωνία το 2023

Τα τρία πέμπτα (60%) των CEOs θεωρούν πιθανό να προχωρήσουν σε κάποια συμφωνία εντός του 2023, με βάση τα ευρήματα της 26ης ετήσιας παγκόσμιας έρευνας CEOs της PwC. Η πρόθεση αυτή εκδηλώνεται, παρά το γεγονός ότι η παγκόσμια αγορά παραμένει υπό τη σκιά της μακροοικονομικής αστάθειας, συμπεριλαμβανομένων των φόβων ύφεσης, της αύξησης των επιτοκίων, της απότομης πτώσης στις αποτιμήσεις των μετοχών, των διαταραχών στην εφοδιαστική αλυσίδα και των γεωπολιτικών αναταραχών – συμπεριλαμβανομένου του πολέμου στην Ουκρανία. Οι τελευταίες, ειδικότερα, επηρέασαν σημαντικά τη δραστηριότητα εξαγορών και συγχωνεύσεων το 2022, με την επίδρασή τους να είναι ορατή το δεύτερο κυρίως εξάμηνο, όπου οι όγκοι και οι αξίες των συναλλαγών μειώθηκαν με εντονότερο ρυθμό, κατά 25% και 51% αντίστοιχα.

Άλμα σε Ινδία, πτώση σε ΗΠΑ και Κίνα

Ο αντίκτυπος, πάντως, των μακροοικονομικών και γεωπολιτικών συνθηκών δεν ήταν ομοιογενής στις αγορές εξαγορών και συγχωνεύσεων παγκοσμίως. Η Ινδία, για παράδειγμα, κινήθηκε ακραία θετικά το 2022, καθώς η δραστηριότητα αυξήθηκε κατά 16% σε όγκο και κατά 35% σε αξία, σε υψηλό όλων των εποχών. Στον αντίποδα, στις ΗΠΑ, την Κίνα και πολλές άλλες περιοχές του πλανήτη καταγράφηκε διψήφια πτώση.

Η παγκόσμια δραστηριότητα εξαγορών και συγχωνεύσεων το 2022 ήταν ανομοιογενής. Χαρακτηριστικό αυτής της ανομοιογένειας είναι ότι πέρυσι καταγράφηκαν περισσότερες συμφωνίες στην EMEA συγκριτικά με περιοχές της Αμερικής και της APAC παρά το υψηλότερο ενεργειακό κόστος και την περιφερειακή αστάθεια, γεγονός που υπογραμμίζει τη στροφή των επενδυτών σε άλλες αγορές, προς αναζήτηση νέων ευκαιριών.

Στην EMEA το 2022 ο όγκος και η αξία των συναλλαγών μειώθηκαν κατά 12% και 37% αντίστοιχα σε σχέση με το 2021. Ωστόσο, με περίπου 20.000 συμφωνίες συνολικά το 2022, η δραστηριότητα στην περιοχή παρέμεινε τελικά κατά 17% υψηλότερη σε σχέση με τα προ πανδημίας επίπεδα του 2019.

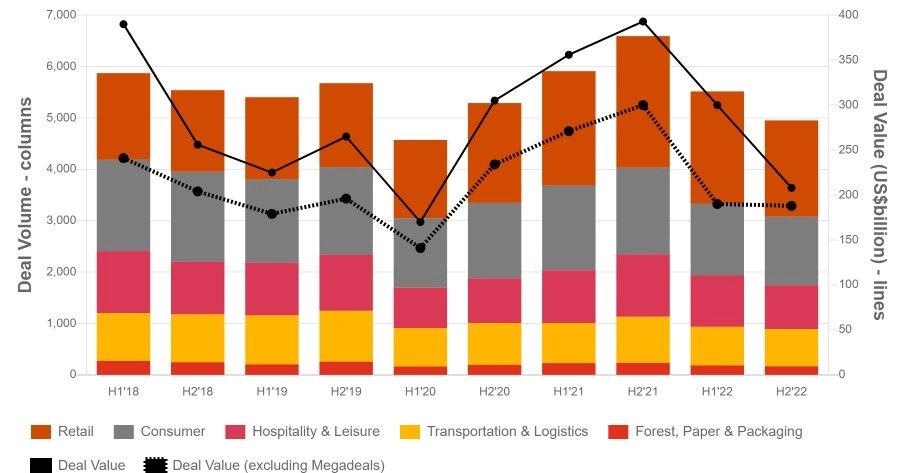

Την ίδια στιγμή, στην Αμερική, όπου έλαβαν χώρα περίπου 18.000 συμφωνίες, ο όγκος των συμφωνιών μειώθηκε κατά 17% έναντι του 2021, με την αξία των συναλλαγών να υποχωρεί κατά 40% λόγω της μείωσης των mega deals άνω των 5 δισ. δολ. Οι τελευταίες περιορίστηκαν σχεδόν στις μισές, από 81 το 2021 σε 42 το 2022, ενώ η πτώση το δεύτερο εξάμηνο του έτους ήταν εντονότερη, με μόλις 16 mega deals έναντι 26 το πρώτο.

Στην περιοχή της Ασίας-Ειρηνικού ολοκληρώθηκαν το 2022 περίπου 16.000 συμφωνίες Ε&Σ, με τον όγκο και την αξία αυτών να μειώνονται κατά 23% και 33%, αντίστοιχα. Οι μεγαλύτερες μειώσεις παρατηρήθηκαν στην Κίνα -επηρεασμένες από τις προκλήσεις του COVID-19 και την εξασθένηση της ζήτησης για εξαγωγές-, όπου η αντίστοιχη πτώση ήταν 46% και 35%, αντίστοιχα.

Οι εταιρείες που επιθυμούν να αποκτήσουν πρόσβαση στις ασιατικές αγορές αναζητούν πλέον όλο και πιο συστηματικά επενδυτικές ευκαιρίες πέρα από την Κίνα, προς την Ινδία, την Ιαπωνία και άλλες χώρες της Νοτιοανατολικής Ασίας. Ιδιαίτερα η Ινδία έχει αναδειχθεί σε έναν ολοένα και πιο ελκυστικό προορισμό για επενδύσεις, ξεπερνώντας την Ιαπωνία και τη Νότια Κορέα σε αξία συμφωνιών, κατακτώντας πλέον τη δεύτερη θέση στην ευρύτερη περιοχή πίσω από την Κίνα.

Στην Ελλάδα το 2022 κατέγραψαν ρεκόρ

Σε ό,τι αφορά την Ελλάδα η μελέτη της PwC Ελλάδας καταδεικνύει ότι, σε αντίθεση με τις τάσεις στο εξωτερικό, στην εγχώρια αγορά η αξία αλλά και ο αριθμός των εξαγορών και συγχωνεύσεων το 2022 κατέρριψε κάθε προηγούμενο ρεκόρ, με πρωταγωνιστές τους Κλάδους των Χρηματοοικονομικών Υπηρεσιών και των Τροφίμων και Ποτών. Οι ελληνικές επιχειρήσεις προσέλκυσαν το περασμένο έτος κεφάλαια συνολικού ύψους 12 δισ. ευρώ, υπερδιπλάσια συγκριτικά με το 2021, ενώ πλέον βρίσκονται στο στόχαστρο διεθνών επενδυτικών σχημάτων θέτοντας τις βάσεις για μια εξίσου δυναμική πορεία εντός του 2023».

«Οι Ε&Σ τείνουν να επιβραδύνονται σε περιόδους αβεβαιότητας ή αστάθειας της αγοράς. Στις ίδιες περιόδους, ωστόσο, οι αποτιμήσεις γίνονται πιο ελκυστικές και παρουσιάζονται ευκαιρίες. Η επαναφορά των αποτιμήσεων, ο μειωμένος ανταγωνισμός για συμφωνίες και τα νέα περιουσιακά στοιχεία που προσφέρονται στην αγορά -μεταξύ άλλων, απόρροια δυσμενών καταστάσεων- προσφέρουν πραγματικές ευκαιρίες για τους αγοραστές να επιτύχουν καλύτερες αποδόσεις και ισχυρή ανάπτυξη.

Υπό την προϋπόθεση ότι οι εταιρείες διαθέτουν καλά σχεδιασμένες στρατηγικές και επαρκή κεφάλαια, -και σε ορισμένες περιπτώσεις το θάρρος να προβούν σε συμφωνίες μετασχηματισμού, που θα διαμορφώσουν το μέλλον τους και θα συμβάλουν στη μακροπρόθεσμη επιτυχία τους- η τρέχουσα συγκυρία μπορεί να προσφέρει σημαντικές ευκαιρίες για Ε&Σ», σχολιάζει ο Θανάσης Πανόπουλος, Partner, Deals Leader, PwC Ελλάδας.

Από την πλευρά του, ο Γιώργος Μακρυπίδης, Partner και επικεφαλής Corporate Finance της PwC Ελλάδας, συμπληρώνει: «Υπάρχουν πολλοί λόγοι για να είμαστε αισιόδοξοι σχετικά με τη δραστηριότητα των Εξαγορών και Συγχωνεύσεων το 2023. Προβλέπεται πως η σύναψη συναλλαγών θα βρίσκεται σταθερά στην ατζέντα των CEOs με στόχο την εξυγίανση και ανάπτυξη των χαρτοφυλακίων των εταιρειών ενώ οι επιχειρήσεις συνεχίζουν να διερευνούν το πώς οι στρατηγικές για Ε&Σ μπορούν να συμβάλλουν στην ανάπτυξη και το ταξίδι μετασχηματισμού τους.

Παγκόσμιες προοπτικές 2023

Η μακροοικονομική αστάθεια και οι γεωπολιτικές συγκρούσεις δεν έχουν ομοιόμορφο αντίκτυπο σε όλους τους επιχειρηματικούς τομείς. Στους βασικούς κλάδους η δυναμική για εξαγορές και συγχωνεύσεις εκτιμάται ότι το 2023 θα διαμορφωθεί ως εξής:

- Τεχνολογία, ΜΜΕ και Τηλεπικοινωνίες (TMT): Η ψηφιοποίηση παραμένει για πολλές επιχειρήσεις βασικός στόχος. Ως αποτέλεσμα αυτού, οι συμφωνίες που αφορούν πληροφοριακά συστήματα θα συνεχίσουν να κυριαρχούν στον κλάδο, όπως άλλωστε συνέβη και το 2022. Πιο συγκεκριμένα, το 2023 αναμένεται αυτές να αντιπροσωπεύουν τα δύο τρίτα (71%) της συνολικής δραστηριότητας των τεχνολογικών συμφωνιών από πλευράς όγκου και τα τρία τέταρτα (74%) σε επίπεδο αξίας. Άλλοι τομείς που πιθανότατα θα αποτελέσουν hot spot για εξαγορές και συγχωνεύσεις περιλαμβάνουν τις τηλεπικοινωνίες, το metaverse και τα βιντεοπαιχνίδια.

- Βιομηχανική παραγωγή και αυτοκινητοβιομηχανία: Η βελτιστοποίηση του χαρτοφυλακίου εκτιμάται ότι θα οδηγήσει σε συγχωνεύσεις και εξαγορές, ιδιαίτερα σε εκείνες που επιταχύνουν τον ψηφιακό μετασχηματισμό και εγγυώνται τη βιωσιμότητα.

- Χρηματοοικονομικές Υπηρεσίες: Οι αναταραχές που έχουν προκαλέσει στην αγορά οι ηλεκτρονικές πλατφόρμες και οι ραγδαίες εξελίξεις στον κλάδο της χρηματοοικονομικής τεχνολογίας (FinTech) οδηγούν σε γρήγορες τεχνολογικές αλλαγές στον κλάδο των χρηματοπιστωτικών υπηρεσιών συνολικά. Αυτές οι συνθήκες κινητοποιούν συμφωνίες για Ε&Σ, καθώς όλοι οι επενδυτές επιδιώκουν να διευρύνουν τις ψηφιακές τους δυνατότητες.

- Ενέργεια, Υπηρεσίες κοινής ωφέλειας και Πόροι: Η ενεργειακή μετάβαση θα παραμείνει προτεραιότητα για την επενδυτική κοινότητα, κατευθύνοντας μεγάλους όγκους κεφαλαίων σε Συγχωνεύσεις και Εξαγορές.

- Καταναλωτικές αγορές: Ενώ οι προκλήσεις παραμένουν στο μέτωπο των καταναλωτών και το 2023, οι αναθεωρήσεις χαρτοφυλακίου καθώς και η εστίαση σε συναλλαγές μετασχηματισμού και σε εντελώς νέα επιχειρηματικά μοντέλα εκτιμάται ότι θα δημιουργήσουν επιπλέον ευκαιρίες Εξαγορών και Συγχωνεύσεων.

- Κλάδος υγείας: Η ανάγκη καινοτομίας και μετασχηματισμού των επιχειρήσεων για την επίτευξη των αναπτυξιακών τους στόχων θα διαμορφώσει τη συναλλακτική δραστηριότητα τη νέα χρονιά. Οι λύσεις Biotech, CRO/CDMO, MedTech στην υγειονομική περίθαλψη, καθώς και οι ψηφιακές λύσεις υγείας, που απευθύνονται σε καταναλωτές, αναμένεται να προσελκύσουν έντονο επενδυτικό ενδιαφέρον σε επίπεδο συμφωνιών εξαγορών και συγχωνεύσεων. Επιπλέον, η μακροοικονομική και η γεωπολιτική αστάθεια εκτιμάται ότι θα επηρεάσουν, διαφορετικά τους επενδυτές της αγοράς, δημιουργώντας πλεονεκτήματα για ορισμένους και προκλήσεις για άλλους:

- Εταιρείες: Οι ισχυροί ισολογισμοί θα αποτελέσουν μια ευκαιρία για τις εταιρείες, δεδομένων των αυστηρότερων συνθηκών χρηματοδότησης.

- Private Equity: Οι εταιρείες διαχείρισης κεφαλαίων αναμένεται να επικεντρωθούν σε νέες συμφωνίες που αυξάνουν την αξία του χαρτοφυλακίου τους και εξυπηρετούν τις ανάγκες για βελτιστοποίηση, συγκέντρωση και αποεπενδύσεις.

- Εταιρείες εξαγορών ειδικού σκοπού (SPAC): Ενώ από το 2020 οι SPACέχουν συγκεντρώσει κεφάλαια ύψους 230 δισ. δολαρίων περίπου μέσω δημοσίων εγγραφών (IPO), ολοένα και περισσότερες επιχειρήσεις δυσκολεύονται πλέον να οριστικοποιήσουν συμφωνίες.

- Πιστωτικά Αμοιβαία Κεφάλαια και Ιδιωτικές Αγορές: Ο δανεισμός τους από τις τράπεζες θα αυξήσει το μερίδιό τους στην αγορά Εξαγορών και Συγχωνεύσεων και θα γίνει το κλειδί για την παροχή της απαραίτητης ρευστότητας, ιδιαίτερα σε συμφωνίες μεσαίων επιχειρήσεων.

- Επιχειρηματικά Κεφάλαια προς νεοφυείς επιχειρήσεις: Τα Venture Capitals πιθανότατα να αποσυρθούν από επενδύσεις που ενέχουν μεγάλο ρίσκο, την ίδια στιγμή που η κλιματική τεχνολογία συγκεντρώνει περισσότερο από το ένα τέταρτο της συνολικής χρηματοδότησης των VCs, με έμφαση στη μείωση των εκπομπών ρύπων.