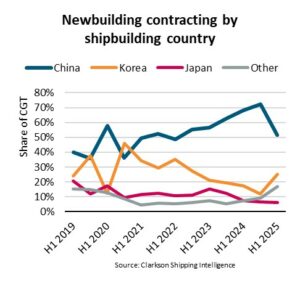

Κατά το πρώτο εξάμηνο του 2025 το μερίδιο της Κίνας στις παγκόσμιες συμβάσεις για τα ναυπηγεία μειώθηκε στο 52%, καταγράφοντας πτώση από το 72% του προηγούμενου έτους. Κύριος παράγοντας πίσω από τη σημαντική αυτή κάμψη φαίνεται να είναι οι αυξανόμενες ανησυχίες για τα λιμενικά τέλη της Υπηρεσίας Εμπορικού Αντιπροσώπου των ΗΠΑ (USTR), τα οποία θα επηρεάσουν τόσο τα κινεζικά πλοία, όσο και τα πλοία που έχουν ναυπηγηθεί στην Κίνα και προσεγγίζουν λιμάνια των ΗΠΑ.

Σύμφωνα με τον Felipe Gouveia, διευθυντή αναλυτή στη ναυτιλιακή ένωση BIMCO, η τάση αυτή ενισχύθηκε περαιτέρω από δύο ακόμα παράγοντες: τη γενικότερη μείωση των παγκόσμιων παραγγελιών πλοίων και τη μετατόπιση στη ζήτηση για διαφορετικούς τύπους πλοίων.

Τα νέα λιμενικά τέλη της USTR αναμένεται να τεθούν σε ισχύ τον Οκτώβριο του 2025, επηρεάζοντας δραστικά το κόστος πρόσβασης κινεζικών πλοίων στην αμερικανική αγορά. Αν και προβλέπονται εξαιρέσεις για μικρότερα σκάφη κινεζικής κατασκευής, καθώς και για ταξίδια μικρών αποστάσεων, η αβεβαιότητα γύρω από τα ακριβή κριτήρια επιβαρύνει τις αποφάσεις πλοιοκτητών και ναυλωτών.

Σημαντική υποχώρηση των παγκόσμιων συμβάσεων

Η συνολική εικόνα της ναυπηγικής αγοράς κατά το πρώτο εξάμηνο του 2025 δείχνει καθοδική πορεία. Οι παγκόσμιες συμβάσεις στα ναυπηγεία για νέα πλοία, με βάση τη συμψηφισμένη ολική χωρητικότητα (CGT), μειώθηκαν κατά 54% σε ετήσια βάση. Η κάμψη αποδίδεται κυρίως στην επιβράδυνση των παραγγελιών για φορτηγά χύδην, δεξαμενόπλοια και πλοία μεταφοράς LNG, εξαιτίας της πτώσης των ναύλων.

Στον αντίποδα, τα πλοία μεταφοράς εμπορευματοκιβωτίων και τα κρουαζιερόπλοια ήταν οι μόνοι μεγάλοι τομείς όπου επεκτάθηκαν οι συμβάσεις.

Η θέση της Κίνας στο νέο τοπίο και οι αναδυόμενοι παίκτες

Παρά τις πιέσεις, η Κίνα παραμένει ηγέτιδα δύναμη στη ναυπηγική βιομηχανία, με κυρίαρχη παρουσία σε όλους τους τομείς πλην των κρουαζιερόπλοιων. Το 2024 είχε κατακτήσει τη δεύτερη θέση στον τομέα των πλοίων μεταφοράς LNG, με τη Νότια Κορέα να προηγείται. Ωστόσο, το 2025 η Κορέα φαίνεται να έχει πάρει κεφάλι και στην κατασκευή δεξαμενόπλοιων αργού πετρελαίου.

Σύμφωνα με τον Gouveia, «ακόμα και αν οι πλοιοκτήτες προσπαθούν να αποφύγουν την παραγγελία πλοίων στην Κίνα λόγω των τελών USTR, υπάρχει όριο στη διαθέσιμη ναυπηγική ικανότητα εκτός της χώρας». Αυτό σημαίνει ότι η μείωση στο μερίδιο της Κίνας δεν θα ήταν τόσο έντονη αν οι παγκόσμιες συμβάσεις ναυπήγησης δεν είχαν ήδη υποχωρήσει σημαντικά από τις αρχές του έτους.

Ο περιορισμός της ναυπηγικής ικανότητας έχει ήδη οδηγήσει σε ένα μεγάλο βιβλίο παραγγελιών με μεγάλους χρόνους παράδοσης, ειδικά για μεγαλύτερα πλοία και για πλοία μεταφοράς εμπορευματοκιβωτίων, πλοία μεταφοράς φυσικού αερίου και κρουαζιερόπλοια. Από τις φετινές συμβάσεις, το 31% αναμένεται να παραδοθεί το 2027, το 38% το 2028 και το 23% στη συνέχεια.

Η Νότια Κορέα και η Ιαπωνία, οι οποίες κατέχουν τη δεύτερη και την τρίτη θέση αντίστοιχα παγκοσμίως στη ναυπηγική, αντιμετωπίζουν προκλήσεις στην επέκταση της παραγωγικής τους ικανότητας. Το κυριότερο εμπόδιο είναι η έλλειψη εργατικού δυναμικού, που συνδέεται με τη γήρανση του πληθυσμού, προκαλώντας αύξηση του κόστους και πλήττοντας την ανταγωνιστικότητα.

Ταυτόχρονα, χώρες όπως οι Φιλιππίνες και το Βιετνάμ, ήδη ενεργές στην κατασκευή φορτηγών πλοίων και δεξαμενόπλοιων, μπορεί να ενισχύσουν τη θέση τους τα επόμενα χρόνια, αξιοποιώντας το χαμηλό εργατικό κόστος.

Οι συμβάσεις νέων ναυπηγήσεων ανά χώρα ναυπήγησης © Clarkson shipping Intelligence

Το βλέμμα στα ναυπηγεία του μέλλοντος: ΗΠΑ και Ινδία ενισχύουν τις βιομηχανίες τους

Αξιοσημείωτο είναι ότι ΗΠΑ και Ινδία, αν και σήμερα διαθέτουν περιορισμένη ναυπηγική ικανότητα, εργάζονται συστηματικά για την ενίσχυση των εγχώριων βιομηχανιών τους. Ωστόσο, όπως σημειώνει ο Gouveia, «ακόμη και αν οι προσπάθειες αυτές στεφθούν με επιτυχία, θα χρειαστεί χρόνος για να αποδώσουν».

Επομένως, η κινεζική ναυπηγική βιομηχανία περνά περίοδο ανακατατάξεων, υπό την πίεση γεωπολιτικών εξελίξεων, αλλαγών στη ζήτηση πλοίων και περιορισμών χωρητικότητας. Αν και η κυρίαρχη θέση της Κίνας δύσκολα θα αμφισβητηθεί άμεσα, το τοπίο της παγκόσμιας ναυπηγικής φαίνεται να γίνεται πιο πολυκεντρικό, με νέους παίκτες να αναδύονται και παραδοσιακές δυνάμεις να αντιμετωπίζουν δομικές προκλήσεις.