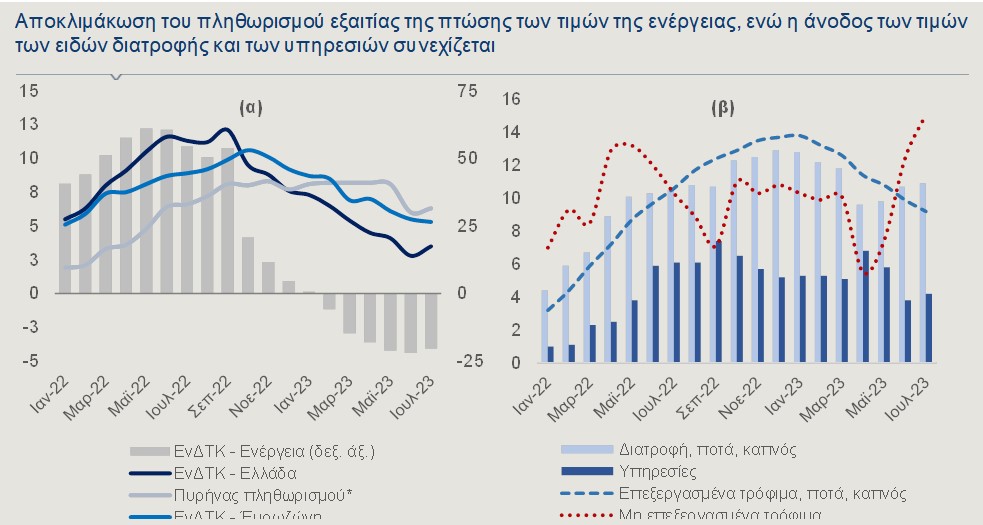

Η καθοδική πορεία που είχε ακολουθήσει ο πληθωρισμός, από τον Οκτώβριο του 2022 και μετά, ανακόπηκε τον Ιούλιο, με τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) να καταγράφει άνοδο κατά 3,5% σε ετήσια βάση, έναντι 2,8% τον Ιούνιο (Γράφημα 1α). Ωστόσο, παρέμεινε χαμηλότερα από τον αντίστοιχο μέσο όρο της Ευρωζώνης, ο οποίος, σύμφωνα με τα τελικά στοιχεία της Eurostat, διαμορφώθηκε σε 5,3% τον Ιούλιο, από 5,5% τον προηγούμενο μήνα. Παράλληλα, οι πληθωριστικές προσδοκίες στη χώρα μας, βάσει της έρευνας για την καταναλωτική εμπιστοσύνη της Ευρωπαϊκής Επιτροπής, διατηρούν την καθοδική τάση που ξεκίνησε από τα τέλη του περασμένου έτους.

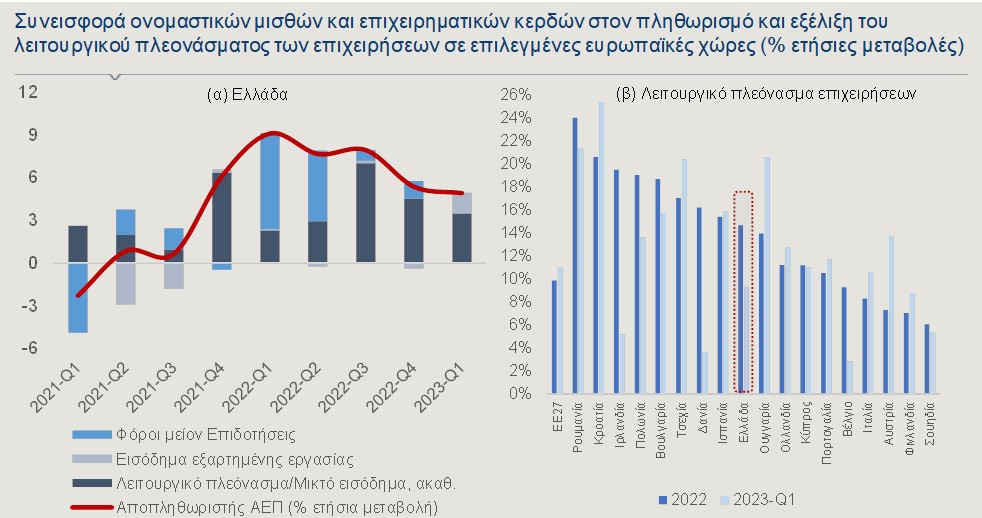

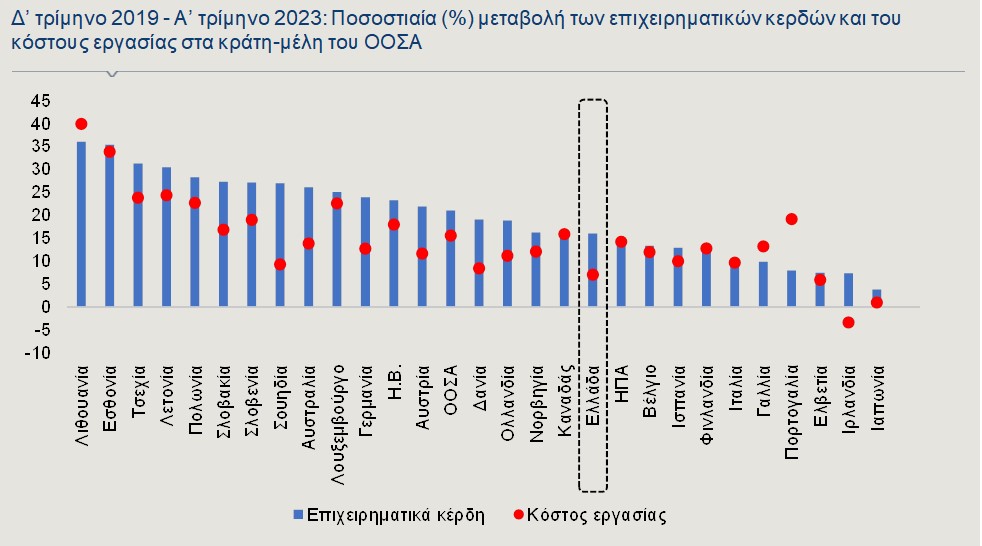

Στην παρούσα συγκυρία, ο πληθωρισμός στην Ελλάδα διαμορφώνεται από την αλληλεπίδραση αντίρροπων δυνάμεων, όπως είναι η υποχώρηση των τιμών της ενέργειας και η αύξηση των τιμών, πρωτίστως, των τροφίμων και, δευτερευόντως, των υπηρεσιών (Γράφημα 1β). Επιπλέον, η συνετή προσαρμογή του μισθολογικού κόστους και η αύξηση της κερδοφορίας των επιχειρήσεων διαμορφώνουν ένα περιβάλλον που ασκεί ανοδικές πιέσεις στις τιμές, ηπιότερες, ωστόσο, σε σύγκριση με αρκετά κράτη-μέλη της Ευρωπαϊκής Ένωσης (Γράφημα 2β) και του ΟΟΣΑ (Γράφημα 3). Στο παρόν Δελτίο εξετάζουμε τους βασικούς παράγοντες που επηρεάζουν την πορεία του πληθωρισμού στην Ελλάδα, με βάση τον ΕνΔΤΚ, τους πρώτους επτά μήνες του τρέχοντος έτους, οι οποίοι είναι οι ακόλουθοι:

Πρώτον, οι τιμές της ενέργειας, οι οποίες καταγράφουν αρνητική ετήσια μεταβολή από τον Φεβρουάριο και αποτελούν τον κύριο παράγοντα αποκλιμάκωσης του πληθωρισμού. Συγκεκριμένα, ο ΕνΔΤΚ-Ενέργεια, τον Ιούλιο, μειώθηκε κατά 20,4% σε σύγκριση με τον ίδιο μήνα του 2022, ενώ από τις αρχές του έτους έχει μειωθεί κατά 15%, κατά μέσο όρο. Από τις επιμέρους κατηγορίες του ΕνΔΤΚ-Ενέργεια, οι μεγαλύτερες ετήσιες μειώσεις, τον Ιούλιο, καταγράφηκαν στις τιμές του φυσικού αερίου (-62,1%), ενώ ακολούθησαν οι τιμές των υγρών καυσίμων (-20,7%) και του ηλεκτρισμού (-16,2%). Αντίθετα, οι τιμές των στερεών καυσίμων συνέχισαν την ανοδική πορεία, σημειώνοντας ετήσια αύξηση κατά 26,6%. Σημειώνεται, ωστόσο, ότι, από τις αρχές του 2022 μέχρι τον Σεπτέμβριο του ίδιου έτους, οι τιμές των στερεών καυσίμων είχαν ήπια άνοδο (6,7%), σε αντίθεση με τη ραγδαία αύξηση των τιμών στις υπόλοιπες κατηγορίες, ήτοι του φυσικού αερίου (136,1%), του ηλεκτρισμού (63,5%) και των υγρών καυσίμων (58,8%).

Δεύτερον, τα είδη διατροφής (συμπ. ποτών και καπνού), οι τιμές των οποίων συνεχίζουν να αυξάνονται. Ο ρυθμός ανόδου μάλιστα ήταν ελαφρώς υψηλότερος τον Ιούλιο σε σχέση με τον προηγούμενο μήνα (10,9%, έναντι 10,7%). Σε ό,τι αφορά στην περαιτέρω διάκριση της εν λόγω κατηγορίας του ΕνΔΤΚ, ο ρυθμός αύξησης των τιμών των επεξεργασμένων τροφίμων σταδιακά φθίνει, ενώ των μη επεξεργασμένων τροφίμων παρουσιάζει έντονη μεταβλητότητα, καταγράφοντας, τον Ιούλιο, την υψηλότερη τιμή των τελευταίων 12 μηνών, δηλαδή από τότε που ξεκίνησε η ανοδική τους πορεία (15,1%, Γράφημα 1β). Πέρα από τη μετακύλιση της μεγάλης αύξησης των τιμών της ενέργειας -που συντελέστηκε το 2022- στις τιμές των τροφίμων, οι τελευταίες επηρεάζονται, μέχρι κάποιο βαθμό, και από τα έντονα καιρικά φαινόμενα που πλήττουν τόσο τη χώρα μας όσο και άλλες χώρες, καθώς και από την κατάρρευση της συμφωνίας για τις εξαγωγές ουκρανικών σιτηρών μέσω της Μαύρης Θάλασσας. Από τις επιμέρους κατηγορίες ειδών διατροφής, σημαντική αύξηση καταγράφηκε, τον Ιούλιο, στις τιμές της ζάχαρης (27,3%), της πατάτας (23,4%), του γάλακτος μακράς συντηρήσεως (19,5%), του ελαιόλαδου (18,9%), των αυγών (17,2%), του τυριού (16,9%) και του ρυζιού (16,2%).

Τρίτον, η αύξηση των επιχειρηματικών κερδών , η οποία, σύμφωνα με τα πιο πρόσφατα στοιχεία που αφορούν στο πρώτο τρίμηνο του έτους, στην Ελλάδα, όπως και στην ΕΕ-27 (Γράφημα 2β), αντιπροσώπευε περισσότερο από το ήμισυ της αύξησης του αποπληθωριστή του ΑΕΠ (GDP deflator) -που αποτελεί εναλλακτικό δείκτη για τη μέτρηση του γενικού επιπέδου τιμών- με τους ονομαστικούς μισθούς να έχουν περιορισμένη ή και αρνητική συνεισφορά στον πληθωρισμό (Γράφημα 2α). Αύξηση των επιχειρηματικών κερδών καταγράφεται πανευρωπαϊκά, με την Ελλάδα να κινείται άνω του ευρωπαϊκού μέσου όρου, το 2022 και κάτω αυτού, το πρώτο τρίμηνο του τρέχοντος έτους. Συγκεκριμένα, το 2022, το ακαθάριστο λειτουργικό πλεόνασμα των επιχειρήσεων στην Ελλάδα αυξήθηκε κατά 14,7%, κατά μέσο όρο, παρουσιάζοντας επιβράδυνση του ετήσιου ρυθμού αύξησης, το τέταρτο τρίμηνο του 2022 και το πρώτο τρίμηνο του 2023, όταν και αυξήθηκε κατά 9,3%. Στην ΕΕ-27, το λειτουργικό πλεόνασμα των επιχειρήσεων αυξήθηκε κατά 9,9%, κατά μέσο όρο, το 2022 και κατά 11%, το πρώτο τρίμηνο του 2023.

Σωρευτικά, μεταξύ του τετάρτου τριμήνου του 2019 και του πρώτου τριμήνου του 2023, σύμφωνα με στοιχεία του ΟΟΣΑ (Employment Outlook 2023), τα επιχειρηματικά κέρδη στην Ελλάδα αυξήθηκαν κατά 16%, ενώ το κόστος εργασίας κατά 7% (Γράφημα 3). Οι επιδόσεις αυτές είναι σημαντικά χαμηλότερες από τις αντίστοιχες του μέσου όρου του ΟΟΣΑ, οι οποίες διαμορφώθηκαν σε 21% και 16%, αντίστοιχα, ενώ είναι χαμηλότερες και από τις επιδόσεις της πλειονότητας των ευρωπαϊκών κρατών-μελών του ΟΟΣΑ. Το τελευταίο, ενδεχομένως, ερμηνεύει, μέχρι κάποιο βαθμό, τον χαμηλότερο πληθωρισμό που καταγράφεται στη χώρα μας σε σύγκριση με τον ευρωπαϊκό μέσο όρο. Η Goldman Sachs, σε μελέτη της για την Ευρωζώνη (The Role of Profit Margins in Euro Area Inflation, June 2023), εκτιμά ότι θα υπάρξει ταχεία αποκλιμάκωση της αύξησης του περιθωρίου κέρδους των επιχειρήσεων εντός του έτους, εξαιτίας αφενός της αποδυνάμωσης της οικονομικής δραστηριότητας και αφετέρου των μισθολογικών αυξήσεων.

Η επιστροφή του ευρωπαϊκού τουρισμού στα προπανδημικά επίπεδα και οι νέοι κίνδυνοι για τον κλάδο

Την τελευταία τριετία, η βιομηχανία του τουρισμού, που αποτελεί την ατμομηχανή πολλών περιφερειακών κρατών της Ευρώπης, δοκιμάσθηκε, εξαιτίας των περιορισμών στην κινητικότητα, ενώ ήρθε αντιμέτωπη με πληθώρα προκλήσεων. Αναμφίβολα, ο ευρωπαϊκός τουρισμός βρίσκεται σε τροχιά ανάκαμψης και αναμένεται να επιστρέψει σύντομα στα προπανδημικά επίπεδα. Βέβαια, για να επιτευχθεί η επιστροφή δεν αρκεί μόνο η επιθυμία των πολιτών για ταξίδια, αλλά υπάρχουν και άλλοι παράγοντες που αναμένεται να διαδραματίσουν καταλυτικό ρόλο.

Ο τουρισμός αποτελεί ένα προϊόν, συνεχώς εξελισσόμενο, που συνεισφέρει σημαντικά στην οικονομία της Ευρώπης. Συνεπώς, η ταχεία επαναφορά στα προπανδημικά επίπεδα και η βελτίωση των δεικτών εσόδων και διανυκτερεύσεων θα μπορούσε να αποτελέσει ανάχωμα στις «αναιμικές» αναπτυξιακές προοπτικές της ευρωπαϊκής οικονομίας.

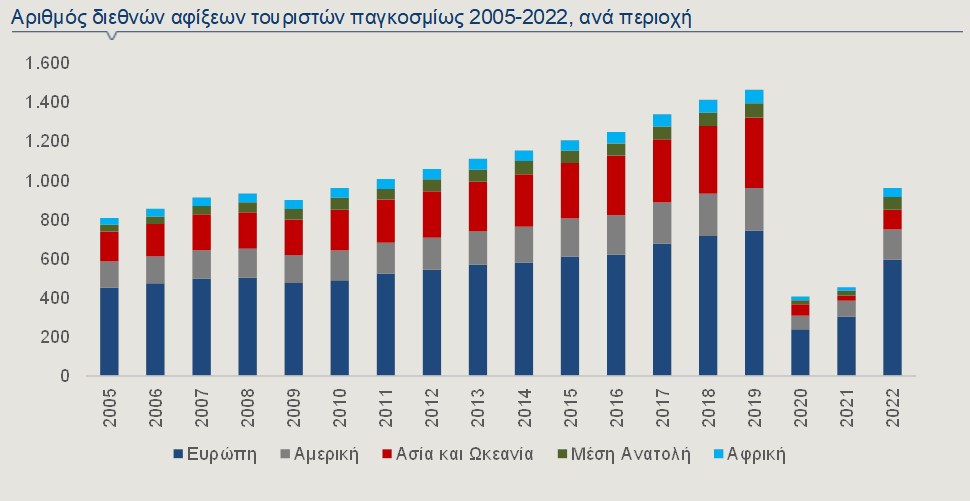

Το 2022 αποτέλεσε μια χρονιά ορόσημο για τον κλάδο του τουρισμού, μετά από δύο έτη περιορισμών, απροθυμίας ή αδυναμίας των πολιτών να ταξιδέψουν. Οι διεθνείς αφίξεις και τα έσοδα από τον τουρισμό αυξήθηκαν, με την Ευρώπη να παραμένει ο προορισμός που προσελκύει τις περισσότερες διεθνείς αφίξεις, αφού το προηγούμενο έτος την επισκέφθηκαν 594 εκατ. τουρίστες ή περισσότερο από το 60% των συνολικών διεθνών αφίξεων (Γράφημα 4). Βέβαια, οι αφίξεις, παρά την ανάκαμψη, δεν έχουν επιστρέψει στα προπανδημικά επίπεδα, με την Ευρωπαϊκή Επιτροπή να έχει καταθέσει ένα σχέδιο (“Transition Pathway for Tourism”, Φεβρουάριος 2022) που στοχεύει στην επιτάχυνση της πράσινης και της ψηφιακής μετάβασης αλλά και στη βελτίωση της ανθεκτικότητας του τουριστικού οικοσυστήματος. Άλλωστε, η πρόσφατη υγειονομική κρίση ανέδειξε τις αδυναμίες του κλάδου έναντι απροσδόκητων γεγονότων, τα οποία μπορούν να εκτροχιάσουν τόσο τα δημόσια οικονομικά, όσο και το εισόδημα νοικοκυριών και επιχειρήσεων.

Αναμφίβολα, οι προοπτικές για τον ευρωπαϊκό τουρισμό το 2023 είναι ευοίωνες, διατηρώντας τη δυναμική του προηγούμενου έτους, με το πρώτο εξάμηνο του 2023 να έχει φθάσει περίπου στα επίπεδα του 95% των διεθνών αφίξεων του προηγούμενου έτους (European Travel Commission (2023), European Tourism: Trends & Prospects, Q2/2023, Ιούλιος). Μετά από ένα σημαντικό διάστημα περιορισμών στην κινητικότητα, οι πολίτες συνεχίζουν να δαπανούν για ταξίδια, παρά τον επίμονο υψηλό πληθωρισμό και το υψηλό κόστος των ταξιδιωτικών δαπανών. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία, διάφοροι ευρωπαϊκοί προορισμοί έχουν προσελκύσει περισσότερους αλλοδαπούς τουρίστες, σε σχέση με το 2019, ενώ η Ευρώπη παρουσιάζει ανθεκτικότητα, κυρίως λόγω της ήπιας αποκλιμάκωσης των τιμών στην ενέργεια το 2023, των νέων, συλλογικών συμβάσεων στον κλάδο του τουρισμού, που στοχεύουν στην αποφυγή φαινομένων αδυναμίας εύρεσης προσωπικού στον τουριστικό κλάδο και της σταδιακής υποχώρησης του πληθωρισμού.

Όμως, καθοριστικής σημασίας για τη βιωσιμότητα του τουριστικού προϊόντος και την ανάκαμψή του είναι τα ταξίδια από μακρινούς προορισμούς, που μέχρι τώρα δεν καταλαμβάνουν μεγάλο μερίδιο της ταξιδιωτικής αγοράς της Ευρώπης. Οι κάτοικοι των ΗΠΑ παρουσιάζουν αυξημένο ενδιαφέρον για τους ευρωπαϊκούς προορισμούς, έχοντας ευνοηθεί από τη συναλλαγματική ισοτιμία και τις περιορισμένες πληθωριστικές πιέσεις στις ΗΠΑ σε σχέση με την Ευρώπη, ενώ οι τουρίστες από την Ασία και τον Ειρηνικό, μετά από μια παρατεταμένη περίοδο παραμονής εντός των συνόρων τους, έχουν αρχίσει και πάλι να ταξιδεύουν. Απεναντίας, οι δυσκολίες στην κίνηση των Ρώσων πολιτών έχουν δημιουργήσει προβλήματα σε ορισμένες χώρες της Μεσογείου, ενώ φιλικοί προορισμοί προς την Ρωσία, όπως η Τουρκία και η Σερβία, επωφελούνται από τις γεωπολιτικές συνθήκες.

Παρά το γεγονός ότι οι πληθωριστικές πιέσεις επιμένουν και το εισόδημα των νοικοκυριών επιβαρύνεται, οι πολίτες είναι διατεθειμένοι να δαπανήσουν για ταξίδια. Για αυτό εκτιμάται ότι θα καταγραφεί αύξηση των ροών κατά την περίοδο αιχμής των ταξιδιών (Ιούνιος-Αύγουστος), που θα τονώσει την τουριστική βιομηχανία. Αυτό αποδεικνύεται τόσο από την αεροπορική κίνηση στις χώρες της Ευρώπης, που πλησιάζει τα επίπεδα του 2019, όσο και από τις επιδόσεις των ξενοδοχείων, καθώς το πρώτο 5μηνο του έτους, παρουσίασαν αυξημένα έσοδα ανά διαθέσιμο δωμάτιο κατά 34,9%, αυξημένη πληρότητα κατά 17,7% και αυξημένη μέση ημερήσια τιμή κατά 14,6%, σε σχέση με την αντίστοιχη περίοδο του 2022 (European Travel Commission).

Όμως, ο ευρωπαϊκός τουρισμός θα έρθει αντιμέτωπος με προκλήσεις, στο άμεσο μέλλον, που θα θέσουν σε αβεβαιότητα τον κλάδο. Οι κυριότεροι κίνδυνοι είναι: α) οι γεωπολιτικές εντάσεις που ενδεχομένως να αποτελέσουν εμπόδιο στις μετακινήσεις, β) η κλιματική αλλαγή και δη στη Μεσόγειο, γ) το μειωμένο διαθέσιμο εισόδημα των πολιτών και οι αυξήσεις στις τιμές των τουριστικών υπηρεσιών και δ) η υπερβολική αύξηση του τουρισμού σε ορισμένες περιοχές (overtourism).

H μείωση του διαθέσιμου εισοδήματος των νοικοκυριών, σε συνάρτηση με την αύξηση των τιμών των ξενοδοχειακών πακέτων και των αεροπορικών εισιτηρίων, εγκυμονεί κινδύνους για την πορεία του κλάδου. Τέλος, η εξάπλωση του τουριστικού προϊόντος τόσο σε αστικά κέντρα, όσο και σε αρχαιολογικούς χώρους και νησιωτικές περιοχές έχει οδηγήσει πολλές χώρες στη λήψη περιοριστικών μέτρων.

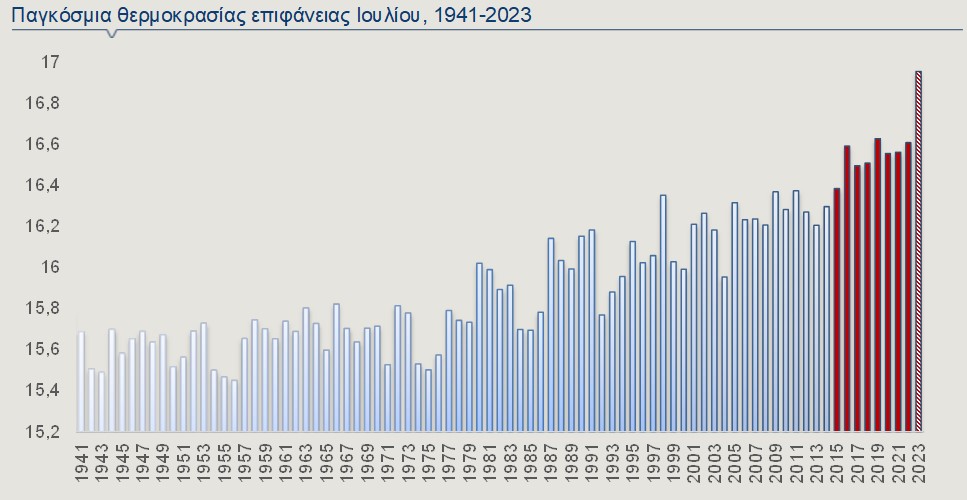

Τη σημαντικότερη, όμως, πρόκληση αποτελεί η κλιματική αλλαγή, αφού υπάρχει άμεση συνάρτηση των καιρικών συνθηκών με την τουριστική ζήτηση, εξαρτώμενη βέβαια από την εποχικότητα και τη γεωγραφική ιδιομορφία των κρατών. Οι πρωτόγνωρες υψηλές θερμοκρασίες του Ιουλίου (Γράφημα 5) και, ως επακόλουθο, οι εκτεταμένες πυρκαγιές αποτελούν αρνητικό παράγοντα για την τουριστική ζήτηση. Σύμφωνα μάλιστα με πρόσφατη μελέτη της Ευρωπαϊκής Επιτροπής (“Regional impact of climate change on European tourism demand”, Ιούλιος 2023), οι κλιματικές συνθήκες επηρεάζουν σημαντικά την τουριστική ζήτηση και ιδιαίτερα τις παράκτιες περιοχές. Επίσης, από την αύξηση της θερμοκρασίας επωφελούνται τα κράτη του Βορρά, ενώ ο Νότος μπορεί να καταγράψει σημαντικές μειώσεις.

Συνοψίζοντας, ο ευρωπαϊκός τουρισμός πλησιάζει τα προπανδημικά επίπεδα, παρά την πληθώρα προκλήσεων. Η αντιμετώπιση της κλιματικής αλλαγής αποτελεί ένα δύσκολο εγχείρημα, που μπορεί να αλλάξει άρδην το τουριστικό προϊόν και απαιτεί ιδιαίτερη προσοχή.

Οι εξελίξεις στην παγκόσμια οικονομία

ΗΠΑ► Στο ετήσιο οικονομικό συμπόσιο Jackson Hole, με τη συμμετοχή στελεχών κεντρικών τραπεζών και ανώτατων οικονομικών αξιωματούχων, ο πρόεδρος της Fed, Jerome Powell, διαμήνυσε ότι αν και ο πληθωρισμός έχει υποχωρήσει αισθητά από την κορύφωσή του, παραμένει υψηλός και ενδέχεται να χρειαστούν περαιτέρω αυξήσεις του βασικού επιτοκίου. Χαρακτηριστικά, σημείωσε ότι έχει σημειωθεί σημαντική πρόοδος στην επαναφορά του πληθωρισμού στα επίπεδα πέριξ του στόχου του 2%, όμως είναι απαραίτητο να διατηρηθεί η περιοριστική πολιτική. Τέλος, δεσμεύτηκε ότι για τον μελλοντικό επιτοκιακό βηματισμό καθοριστικό ρόλο θα διαδραματίσουν τα νέα στοιχεία για την ανεργία, τον δείκτη τιμών προσωπικών καταναλωτικών δαπανών (PCE), τον δομικό πληθωρισμό και την οικονομική ανάπτυξη

ΖτΕ► Στο οικονομικό συμπόσιο έλαβε μέρος και η επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), Christine Lagarde, η οποία επεσήμανε ότι η χάραξη της νομισματικής πολιτικής ασκείται σήμερα σε ένα νέο και αβέβαιο περιβάλλον και απαιτεί προσαρμογή στα νέα δεδομένα. Στόχος της ΕΚΤ είναι η διασφάλιση της σταθερότητας των τιμών και για αυτόν τον λόγο θα ακολουθήσει περιοριστική πολιτική για όσο χρονικό διάστημα χρειαστεί, ώστε να επιτευχθεί η επιστροφή του πληθωρισμού στον μεσοπρόθεσμο στόχο του 2%. Άλλωστε, η Ευρώπη βιώνει πληθώρα προκλήσεων, εξαιτίας των γεωπολιτικών εντάσεων, της ενεργειακής της εξάρτησης από την Ρωσία και τις αναιμικές προοπτικές της γερμανικής οικονομίας. Χαρακτηριστικά, η μεγαλύτερη οικονομία της Ευρώπης κατέγραψε μηδενική ανάπτυξη, το 2ο τρίμηνο, σε τριμηνιαία βάση, με τα αίτια να είναι, κυρίως, η μείωση των γερμανικών εξαγωγών και οι πληθωριστικές πιέσεις που επιβαρύνουν τους καταναλωτές.

Διεθνής Οικονομία► Με τον πληθωρισμό να παραμένει σε υψηλά επίπεδα, στο 6,8% τον Ιούλιο σε ετήσια βάση, η κεντρική τράπεζα του Ην. Βασιλείου (BoE) αναμένεται να διατηρήσει τα επιτόκια σε υψηλά επίπεδα για διάστημα μεγαλύτερο του αναμενομένου. Αυτό, άλλωστε, δήλωσε ο αναπληρωτής διοικητής της BoE, Ben Broadbent, σε πρόσφατη ομιλία του, με τις δευτερογενείς επιδράσεις του πληθωρισμού να μειώνονται με αργότερο ρυθμό από ότι εμφανίστηκαν. Μάλιστα, οι αγορές αναμένουν περαιτέρω αύξηση του βασικού επιτοκίου (5,25%) στις επόμενες συνεδριάσεις. Σε αντιδιαστολή, ο κεντρικός τραπεζίτης της Ιαπωνίας, Kazuo Ueda, δήλωσε ότι ο χαμηλός πληθωρισμός στην Ιαπωνία δίνει τη δυνατότητα άσκησης “χαλαρής” νομισματικής πολιτικής. Τέλος, η επιβράδυνση της κινεζικής οικονομίας, τους τελευταίους μήνες, ανησυχεί την παγκόσμια οικονομία. Η Κίνα έχει έρθει αντιμέτωπη με το φαινόμενο του αποπληθωρισμού, το διογκωμένο χρέος και την καθίζηση της αγοράς ακινήτων, καθώς και με τα δημογραφικά προβλήματα, όπως η γήρανση του πληθυσμού και η ανεργία των νέων.

Οι συναλλαγματικές ισοτιμίες και οι αγορές ομολόγων

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 22 Αυγούστου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν κατά 1.103 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 158.760 συμβόλαια, από 159.863 συμβόλαια, την προηγούμενη εβδομάδα.