Παρ’ όλες τις προκλήσεις που τίθενται από τα υψηλότερα επιτόκια, τις επίμονες πληθωριστικές πιέσεις και τους γεωπολιτικούς κινδύνους, το επιχειρηματικό περιβάλλον της Ελλάδας συνέχισε να βελτιώνεται και προσελκύονται υψηλότερες ροές κεφαλαίων τον τελευταίο καιρό, οι οποίες παραμένουν βασικές για τη στήριξη των μελλοντικών αναπτυξιακών προοπτικών της χώρας. Οι ελληνικές τράπεζες επωφελήθηκαν από την ανάκαμψη της εγχώριας οικονομίας και βρίσκονται σε ισχυρότερη θέση μετά από τη σημαντική αναδιάρθρωση, όπως αναφέρει η DBRS.

Τα παραπάνω καταγράφει έκθεση της DBRS που καταπιάνεται με το θέμα της εξόδου του ΤΧΣ από τις τράπεζες. Ο οίκος αξιολόγησης επισημαίνει ότι το Ταμείο έχει παίξει βασικό ρόλο στη στήριξη της ανάκαμψης του ελληνικού τραπεζικού τομέα τα χρόνια που ακολούθησαν την παγκόσμια χρηματοπιστωτική κρίση και την κρίση του ελληνικού δημόσιου χρέους.

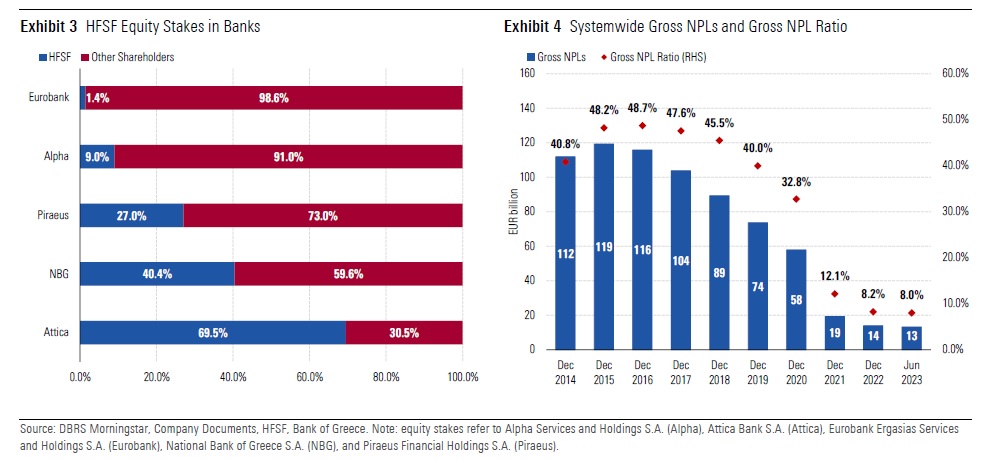

Το ΤΧΣ εξακολουθεί να είναι ένας από τους βασικούς μετόχους των μεγάλων ελληνικών τραπεζών, ωστόσο η DBRS κατανοεί ότι σκοπεύει να διαθέσει όλες τις μετοχές του στις ελληνικές συστημικές τράπεζες πριν από τις 31 Δεκεμβρίου 2025.

Η DBRS Morningstar αναμένει ότι η αποεπένδυση του ΤΧΣ από τις μεγάλες ελληνικές τράπεζες θα προχωρήσει σε μεγάλο βαθμό ομαλά, λαμβάνοντας υπόψη τις σημαντικές βελτιώσεις στα μεγέθη των τραπεζών, την ανθεκτικότητα της ελληνικής οικονομίας και την ανακτημένη όρεξη των επενδυτών για τη χώρα. Επιπλέον, η επανιδιωτικοποίηση του ελληνικού τραπεζικού τομέα θα μπορούσε να μεταφραστεί σε υψηλότερη ρευστότητα στις κεφαλαιαγορές καθώς και σε περισσότερες ευκαιρίες για προσέλκυση επενδύσεων.

Πόσο διαχειρίσιμος είναι ο κίνδυνος εκτέλεσης

Σύμφωνα με το νομικό του πλαίσιο, το ΤΧΣ στοχεύει να διαθέσει όλες τις μετοχές του στις ελληνικές συστημικές τράπεζες πριν από τις 31 Δεκεμβρίου 2025, υπό τους όρους της αγοράς. Στον βαθμό που το χαρτοφυλάκιο δεν έχει πλήρως πωληθεί μέχρι το τέλος Δεκεμβρίου 2025, ο Νόμος του ΤΧΣ προβλέπει ότι κατά την ημερομηνία λήξης τυχόν εναπομείναντα περιουσιακά στοιχεία και υποχρεώσεις μεταφέρονται σε διάδοχη οντότητα που θα πρέπει να συμφωνηθεί μεταξύ της Ελληνικής Δημοκρατίας και του ESM. Τον Δεκέμβριο του 2022, το Υπουργείο Οικονομικών ενέκρινε τη στρατηγική αποεπένδυσης, η οποία πρέπει να ακολουθεί μια διαφανή και ανταγωνιστική διαδικασία.

Ο οίκος σημειώνει ότι το ΤΧΣ δεν δεσμεύεται για συγκεκριμένο χρονοδιάγραμμα ή αλληλουχία συναλλαγών, εντός του συνολικού πλαισίου εκποίησης, που θα μπορούσε να είναι επιζήμια για τη συνολική αξία του χαρτοφυλακίου του. Κατ’ αρχάς, κατανοούμε ότι το Ταμείο ευνοεί στρατηγικούς επενδυτές για σημαντικά τμήματα των μετοχών του, όπως διεθνώς αναγνωρισμένα χρηματοπιστωτικά ιδρύματα, μακροπρόθεσμους επενδυτές και άλλα χρηματοπιστωτικά ιδρύματα, καθώς και άλλους επενδυτές που κρίνονται κατάλληλοι για την ενίσχυση της ικανότητας προσαρμογής των ελληνικών τραπεζών στις τρέχουσες προκλήσεις, σημειώνει.

Διαφορετικές επιλογές αποεπένδυσης βρίσκονται υπό εξέταση, συμπεριλαμβανομένων των πωλήσεων στην κεφαλαιαγορά και των ιδιωτικών πωλήσεων. Μέχρι στιγμής, η Eurobank έχει υποβάλει δεσμευτική προσφορά για την εξαγορά του 1,4% που κατέχει σήμερα το ΤΧΣ. Η προσφορά αποτελεί πλέον μέρος μιας διαγωνιστικής διαδικασίας που θα ολοκληρωθεί στις 6 Οκτωβρίου.

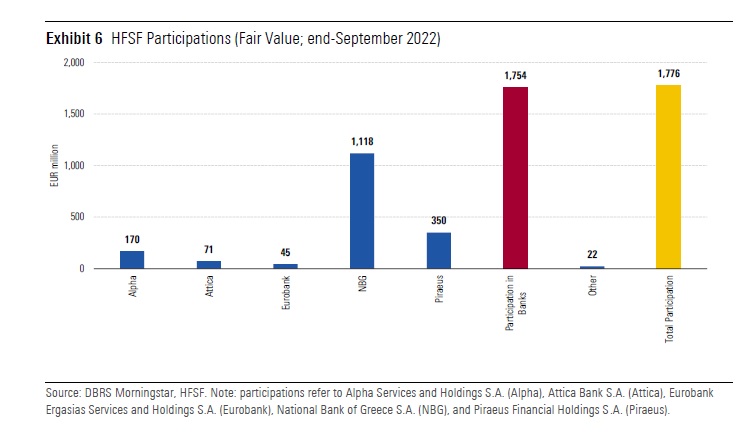

Στα τέλη Σεπτεμβρίου 2022, η εύλογη αξία των μετοχών του ΤΧΣ που κατείχε σε τράπεζες ήταν περίπου 1,8 δισεκατομμύρια ευρώ, που αποδίδονταν κυρίως στις συστημικές τράπεζες. Εκτιμά ότι το ΤΧΣ θα μπορούσε να εισπράξει περίπου 3,1 δισ. ευρώ από την αποεπένδυση των συμμετοχών σε συστημικές τράπεζες, με βάση τις τρέχουσες τιμές των μετοχών των τραπεζών και την προσφορά επαναγοράς της Eurobank. Ωστόσο, σημειώνει ότι η πλήρης αποεπένδυση αναμένεται μέχρι το τέλος του 2025 και πρόκειται να διεξαχθεί ως ανταγωνιστική διαδικασία, επομένως αυτά τα στοιχεία ενδέχεται να δημιουργήσουν σημαντικές διαφορές σε σχέση με τις τρέχουσες τιμές.

Κατά την άποψή μας, η έξοδος του ΤΧΣ από τις μεγάλες ελληνικές τράπεζες θα προχωρήσει ομαλά, λαμβάνοντας υπόψη τις πρόσφατες σημαντικές βελτιώσεις στα πιστωτικά μεγέθη των τραπεζών και την ανθεκτικότητα της οικονομίας της χώρας. Η «όρεξη» των επενδυτών για την Ελλάδα έχει αυξηθεί και αναμένουμε ότι αυτή η τάση θα συνεχιστεί λόγω των σχετικά ευνοϊκών προοπτικών για την ελληνική οικονομία παρά τις προκλήσεις που θέτουν τα υψηλότερα επιτόκια, ο υψηλός πληθωρισμός, το ακόμη υψηλό επίπεδο δημόσιου χρέους και οι γεωπολιτικές εντάσεις.

Επιπλέον, τα κεφάλαια του Ευρωπαϊκού Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF) αντιπροσωπεύουν μια σημαντική ευκαιρία για ανάπτυξη στη χώρα, συμπεριλαμβανομένης της δυνατότητας για τις τράπεζες να αυξήσουν τα δανειακά χαρτοφυλάκιά τους και να παρέχουν στήριξη στην οικονομία μετά από αρκετά χρόνια στάσιμης δυναμικής. Η επανιδιωτικοποίηση του ελληνικού τραπεζικού τομέα θα μπορούσε, κατά την άποψή μας, να είναι επωφελής για τη χώρα, οδηγώντας σε υψηλότερη ρευστότητα στις κεφαλαιαγορές και παρέχοντας περισσότερες ευκαιρίες για προσέλκυση επενδύσεων, καταλήγει η DBRS.

Η διαρκής δέσμευση της Ελλάδας για δημοσιονομική υπευθυνότητα, η οποία διατηρεί το ποσοστό του δημόσιου χρέους σε πτωτική τάση, το καλό ιστορικό της στις διαρθρωτικές μεταρρυθμίσεις, οι σημαντικές βελτιώσεις στο τραπεζικό σύστημα και η άποψη ότι οι προοπτικές της ελληνικής οικονομίας έχουν βελτιωθεί, οδήγησαν σε μια αναβάθμιση των αξιολογήσεων της Ελλάδας σε επενδυτική βαθμίδα από τον οίκο DBRS.

«Παρά το δυσμενές εξωτερικό περιβάλλον και τις αυξημένες πληθωριστικές πιέσεις, η ελληνική οικονομία διατήρησε τη δυναμική της το 2022 κινούμενη με +5,9% και ο ρυθμός αύξησης του ΑΕΠ αναμένεται να παραμείνει θετικός το 2023, αν και σε χαμηλότερο επίπεδο. Με βάση τις ισχυρές επενδύσεις του ιδιωτικού και του δημόσιου τομέα, οι οποίες υποστηρίζονται από τα κονδύλια στο πλαίσιο του προγράμματος της ΕΕ, οι επενδύσεις αναμένεται να αποτελέσουν βασικό μοχλό ανάπτυξης τα επόμενα χρόνια», επισημαίνει η DBRS.

Η αυξημένη εμπιστοσύνη στην ελληνική οικονομία, σε συνδυασμό με το βελτιωμένο επιχειρηματικό περιβάλλον και το σταθερό πολιτικό περιβάλλον που προβλέπεται μετά τις πρόσφατες εκλογές και διασφαλίζει μια περίοδο πολιτικής συνέχειας θα είναι σημαντική σε μια περίοδο κατά την οποία η Ελλάδα πρέπει να εκπληρώσει τους στόχους και τα ορόσημα του Σχεδίου Ανάκαμψης και Ανθεκτικότητας και να προσελκύσει τις πολυπόθητες ξένες επενδύσεις. Η μεγάλη ροή άμεσων ξένων επενδύσεων (ΑΞΕ) δείχνει υψηλότερη ελκυστικότητα της οικονομίας.

Από το 2019 και με εξαίρεση το 2020 λόγω της πανδημίας, η Ελλάδα έχει σημειώσει μια σημαντική αύξηση στις εισροές ΑΞΕ. Σύμφωνα με την Τράπεζα της Ελλάδος, το 2022 οι ΑΞΕ κατέγραψαν αύξηση σε υψηλό δύο δεκαετιών, φθάνοντας τα 7,2 δισ. ευρώ (3,5% του ΑΕΠ) από 5,3 δισ. ευρώ (ή 2,9% του ΑΕΠ) το 2021 και 4,5 δισ. ευρώ (ή 2,5% του ΑΕΠ) το 2019. Οι εισροές ΑΞΕ, οι αυξήσεις μετοχικού κεφαλαίου και οι εξαγορές αποτελούν τους κύριους παράγοντες αύξησης των εισροών και ακολουθούν οι επενδύσεις σε ακίνητα.

Το μεγαλύτερο μέρος των ΑΞΕ στην Ελλάδα προέρχεται από χώρες της ΕΕ, ενώ από χώρες εκτός ΕΕ (Ελβετία, Κίνα και Ηνωμένο Βασίλειο) αποτελούν το μεγαλύτερο μερίδιο των επενδύσεων που σχετίζονται με ακίνητα. Οι ΑΞΕ κατευθύνονται κυρίως στη μεταποίηση (τρόφιμα-ποτά-καπνικά προϊόντα και άλλες μεταποιητικές βιομηχανίες), τις υπηρεσίες (χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες, ενέργεια και διαχείριση ακινήτων) και σε ιδιωτικές αγορές και πωλήσεις ακινήτων.

«Παρά τη βελτίωση των αναπτυξιακών προοπτικών της Ελλάδας, οι προκλήσεις που σχετίζονται με το υψηλό χρέος του δημόσιου τομέα, τα ακόμη αυξημένα μη εξυπηρετούμενα ανοίγματα και το υψηλό ποσοστό ανεργίας, καθώς και ορισμένες αδυναμίες στο επιχειρηματικό περιβάλλον, εξακολουθούν να υφίστανται. Συνεχής εφαρμογή διαρθρωτικών μεταρρυθμίσεων που υποστηρίζουν επενδύσεις που ενισχύουν την ανάπτυξη και περαιτέρω βελτιώσεις στη λειτουργία του δημόσιου τομέα και του επιχειρηματικού περιβάλλοντος θα μπορούσαν να οδηγήσουν σε αύξηση των ξένων επενδύσεων σε τομείς υψηλής προστιθέμενης αξίας που θα στηρίξουν τη βιώσιμη ανάπτυξη στην Ελλάδα», συμπεραίνει η DBRS.