Ο έλεγχος του πληθωρισμού από τις κεντρικές τράπεζες, η παγκοσμιοποίηση, οι επενδύσεις στην τεχνολογία και η κλιματική αλλαγή είναι οι βασικές τάσεις που θα επηρεάσουν τις επενδύσεις τα επόμενα χρόνια, σύμφωνα με αναλυτές της Schroders.

Το άνοιγμα των οικονομιών μετά την Covid-19 πυροδότησε, σύμφωνα με τον Azad Zangana, ανώτερο Ευρωπαίο οικονομολόγο και στρατηγικό αναλυτή και την Johanna Kyrklund CIO ομίλου και επικεφαλής επενδύσεων της Schroders, ένα φαινόμενο που οι επενδυτές δεν έχουν βιώσει εδώ και δεκαετίες.

Η ισχυρή ζήτηση από τη μια και η περιορισμένη προσφορά από την άλλη, προκάλεσαν απότομη άνοδο του πληθωρισμού. Οι κεντρικές τράπεζες άργησαν να αντιδράσουν και η ευθύνη των αυξήσεων στις τιμές της ενέργειας και των γεωργικών προϊόντων αποδόθηκε σε παροδικά αίτια, όπως για παράδειγμα ο πόλεμος στην Ουκρανία. Ωστόσο, είναι φανερό πως οι διαταραχές αυτές οδήγησαν σε αύξηση του εγχώριου πληθωρισμού, ενώ οι κεντρικές τράπεζες δεν είχαν άλλη επιλογή από το να καλύψουν τη διαφορά με δραστικά μέτρα.

Τα αυξημένα επιτόκια, τα οποία φαίνεται πως θα διατηρηθούν υψηλά, είναι το πιο εμφανές αποτέλεσμα της καθυστερημένης αντίδρασής τους, όμως αποτελούν μόνο μία όψη των πέντε βασικών μακροοικονομικών τάσεων που αναμένεται ότι θα χαρακτηρίσουν τα επόμενα χρόνια, καθώς κινούμαστε προς μια νέα οικονομική τάξη πραγμάτων.

Azad Zangana, ανώτερος Ευρωπαίος οικονομολόγος και στρατηγικός αναλυτής © ΔΤ

Προτεραιότητα ο έλεγχος του πληθωρισμού

Από την εποχή της παγκόσμιας οικονομικής κρίσης, οι κεντρικές τράπεζες παρενέβαιναν για να στηρίξουν την πραγματική οικονομία και τις χρηματοοικονομικές αγορές με το πρώτο σημάδι ύφεσης. Η μείωση των επιτοκίων σε επίπεδα-ρεκόρ, ακόμη και κάτω από το μηδέν σε κάποιες χώρες, σε συνδυασμό με την εφαρμογή πολιτικών ποσοτικής χαλάρωσης τρισεκατομμυρίων δολαρίων, κρίθηκαν απαραίτητες για την καταπολέμηση του κινδύνου του αποπληθωρισμού.

Σήμερα, με τον πληθωρισμό να βρίσκεται στα υψηλότερα επίπεδα των τελευταίων 40 ετών και την πολιτική πίεση να αυξάνεται, οι κεντρικές τράπεζες άλλαξαν στάση και προσπαθούν πλέον ενεργά να επιβραδύνουν την ανάπτυξη για να μειωθεί ο πληθωρισμός – ακόμη κι αν αυτό σήμαινε ότι προκαλούν ύφεση.

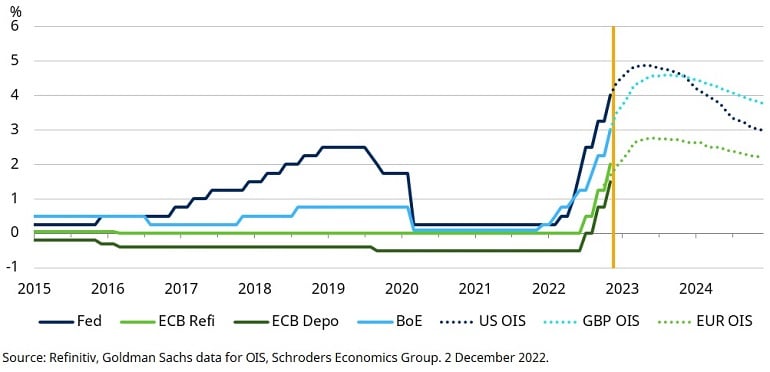

Αλλαγή στάσης: Η απάντηση των κεντρικών τραπεζών στον πληθωρισμό

Η κλιμάκωση του πληθωρισμού σημαίνει ότι τα επιτόκια θα πρέπει να αυξηθούν βραχυπρόθεσμα και να παραμείνουν υψηλά για μεγαλύτερο διάστημα, ενώ οι κεντρικές τράπεζες είναι απίθανο να χαλαρώσουν την πολιτική τους προκειμένου να στηρίξουν την ανάπτυξη.

Η πιθανότητα αυτού του σεναρίου απεικονίζεται στο παρακάτω διάγραμμα με τα «πραγματικά» (μετά τον πληθωρισμό) επιτόκια τα οποία απέκτησαν αρνητικό πρόσημο τα τελευταία χρόνια, συμβάλλοντας έτσι στην αύξηση του πληθωρισμού.

Η νέα παγκόσμια τάξη θα αμφισβητήσει την παγκοσμιοποίηση

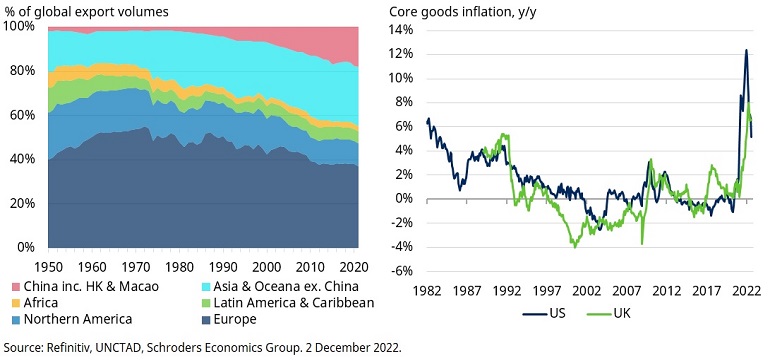

Η σχέση μεταξύ Κίνας και Δύσης παραμένει τεταμένη κυρίως γύρω από ζητήματα εμπορίου και τεχνολογίας. Η πανδημία ενέτεινε τους ήδη υπάρχοντες πολιτικούς κινδύνους, ενώ τα αυστηρά lockdown στην Κίνα λειτούργησαν ως τροχοπέδη στην εφοδιαστική αλυσίδα, γεγονός που πυροδότησε κι άλλο την άνοδο του πληθωρισμού.

Παράλληλα, ο πόλεμος στην Ουκρανία διεύρυνε τα γεωπολιτικά ρήγματα τα οποία αναδιαμορφώνουν πλέον το παγκόσμιο ενεργειακό τοπίο. Αυτά, αυξάνουν την απόκλιση μεταξύ Κίνας και Δύσης, ενώ ενισχύουν την εσωστρέφεια των δύο πλευρών, με αποτέλεσμα η αύξηση της παραγωγής χαμηλού κόστους στην Κίνα, να εξασθενεί.

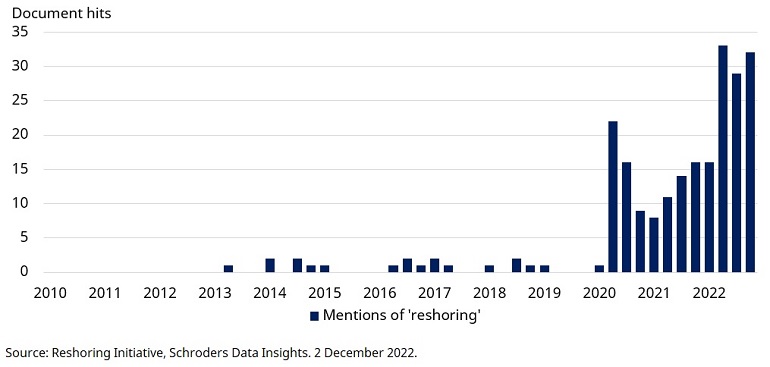

Ως αποτέλεσμα των εξελίξεων αυτών, οι εταιρείες προγραμματίζουν τη διαφοροποίηση της παραγωγής τους και την επανεγκατάστασή τους πιο κοντά στη χώρα τους. Από την ανάλυση των εκθέσεων κερδών αμερικανικών εταιρειών (βλέπε παρακάτω) προκύπτει μια εντυπωσιακή αύξηση της τάσης των εταιρειών για «επαναπατρισμό της παραγωγής».

Αυτό σημαίνει ότι μία από τις μεγάλες αποπληθωριστικές δυνάμεις των τελευταίων δεκαετιών, η αύξηση της παραγωγής χαμηλού κόστους από την Κίνα, αρχίζει να εξασθενεί και μπορεί να έχει ολοκληρώσει την πορεία της. Η παγκοσμιοποίηση εξακολουθεί να βοηθά στη μείωση των εξόδων, καθώς η παραγωγή μεταφέρεται σε νέες χώρες. Ωστόσο, οι εποχές του εύκολου κέρδους έχουν περάσει ανεπιστρεπτί.

Η αύξηση των επενδύσεων στην τεχνολογία

Οι εταιρείες δεν αντιμετωπίζουν μόνο το αυξανόμενο κόστος παραγωγής αλλά και το υψηλό κόστος στελέχωσης. Οι ελλείψεις εργατικού δυναμικού έχουν ενισχύσει τις μισθολογικές απαιτήσεις των εργαζομένων, οι οποίοι διεκδικούν υψηλότερες αυξήσεις προκειμένου να ανταποκριθούν στο αυξημένο κόστος ζωής.

Τα έξοδα κανονιστικής συμμόρφωσης ανεβαίνουν, όπως και η φορολογία. Αυτοί οι παράγοντες επιδρούν αυξητικά στο κόστος και τις τιμές σε βραχυπρόθεσμο ορίζοντα. Συνεπώς, η συνολική οικονομική ανάπτυξη των εταιρειών βρίσκεται υπό απειλή, γεγονός που συνεπάγεται τη συρρίκνωση των περιθωρίων κέρδους.

Για να προστατεύσουν τα περιθώρια κέρδους, αυτό σημαίνει ότι οι εταιρείες θα πρέπει να επενδύσουν στην τεχνολογία, με τη χρήση τεχνητής νοημοσύνης, όπου είναι εφικτό.

Η αντιμετώπιση της κλιματικής αλλαγής επιταχύνεται

Οι μακροπρόθεσμες οικονομικές συνέπειες της κλιματικής αλλαγής θα είναι αναπόφευκτα τεράστιες. Βραχυπρόθεσμα, τα μέτρα που λαμβάνονται ήδη σε μια προσπάθεια περιορισμού της υπερθέρμανσης, αποτελούν ακόμα έναν παράγοντα αποσταθεροποίησης. Ο συντονισμός και η δράση των κυβερνήσεων όσον αφορά την αντιμετώπιση και την άμεση ανταπόκριση στην κλιματική έκτακτη ανάγκη προχωρά δυστυχώς με αργούς ρυθμούς, αφήνοντας το προβάδισμα στις εταιρείες.

Η μετάβαση στις Ανανεώσιμες Πηγές Ενέργειας θα οδηγήσει τον πληθωρισμό σε διαρθρωτικά υψηλότερα επίπεδα. Καταρχάς, υπάρχει το κόστος δημιουργίας της απαιτούμενης παραγωγικής ικανότητας. Και η διαδικασία αυτή δεν είναι γραμμική καθώς υπάρχουν ελλείψεις σε σπάνιες γαίες και άλλα βασικά υλικά. Δεύτερον, υπάρχει το υψηλότερο αρχικό κόστος μετάβασης σε μια πιο ακριβή πηγή ενέργειας. Τρίτον, υπάρχει και το κόστος που θα επιβάλλουν οι κανονιστικές αρχές για να προχωρήσει η μετάβαση, καθώς οι χώρες, τόσο μεμονωμένα όσο και σε ομάδες, επιταχύνουν την υλοποίηση των πολιτικών τους.

Τα ρυθμιστικά μέτρα θα περιλαμβάνουν την τιμολόγηση των εκπομπών άνθρακα και τον μηχανισμό συνοριακής προσαρμογής άνθρακα (CBAM). Ο εν λόγω μηχανισμός λειτουργεί ως ένα είδος προστασίας.

Η απειλή από την κλιματική αλλαγή πιθανότατα θα ωθήσει σε μεγαλύτερες επενδύσεις σε τεχνολογικές λύσεις, οι οποίες, εάν είναι επιτυχείς, θα μπορούσαν να συμβάλλουν στη μείωση των πληθωριστικών επιπτώσεων και να βελτιώσουν το αποτέλεσμα για τις οικονομίες παγκοσμίως.

Τι σημαίνουν για τους επενδυτές οι πέντε βασικές τάσεις της μετάβασης σε μια νέα τάξη πραγμάτων;

Η μετάβαση σε μια νέα τάξη πραγμάτων συνεπάγεται, σύμφωνα με την Johanna Kyrklund, την ανάγκη υιοθέτησης μιας νέας προοπτικής για το επενδυτικό τοπίο. Μετά από έναν 40ετή κύκλο αποπληθωρισμού, οι επενδυτές θα πρέπει να προσαρμοστούν σε μια περίοδο η οποία θα χαρακτηρίζεται από υψηλά επίπεδα πληθωρισμού. Αυτό σημαίνει ότι χρειάζεται να αλλάξει ο τρόπος με τον οποίο αντιμετωπίζεται, για παράδειγμα, την κατηγορία περιουσιακών στοιχείων με σταθερό εισόδημα στο άμεσο μέλλον. Διότι με μια αυστηρότερη νομισματική πολιτική έρχονται υψηλότερες αποδόσεις ομολόγων και η επιχειρηματολογία για την κατοχή ομολόγων βασίζεται πλέον στην απόδοση που προσφέρουν και όχι στα οφέλη διαφοροποίησής τους.

Γενικά, ο τρόπος με τον οποίο θα αποτιμούμε τα περιουσιακά στοιχεία θα αλλάξει. Για παράδειγμα, οι δείκτες price-to-earnings είναι πιθανό να είναι χαμηλότεροι και οι επενδυτές θα αναγκαστούν να επικεντρωθούν περισσότερο από ποτέ στο κομμάτι των κερδών αυτής της σύζευξης.

Από την πλευρά των εταιρειών, οι επιχειρήσεις που επιβίωσαν ως αποτέλεσμα του χαμηλού κόστους δανεισμού μπορεί σύντομα να βρεθούν να δυσκολεύονται σε ένα περιβάλλον υψηλότερων επιτοκίων. Θα είναι επίσης σημαντικό να εκτιμηθεί ποιες εταιρείες θα είναι σε θέση να μεταβιβάσουν το υψηλότερο κόστος και τον πληθωρισμό στους καταναλωτές τους: όσες δεν μπορούν θα δουν τα περιθώρια κέρδους να δέχονται επιπλέον πιέσεις.

Η μετάβαση αυτή, δεν έχει να κάνει μόνο με τον πληθωρισμό και τα επιτόκια. Η άνοδος των επενδύσεων στην τεχνολογία και οι διαρθρωτικές αλλαγές στις εφοδιαστικές αλυσίδες και την πολιτική ενέργειας θα δημιουργήσουν ευκαιρίες για πλήθος εταιρειών. Κάποιοι από τους επενδυτικούς τομείς που αναδύονται τα τελευταία χρόνια θα ενισχυθούν, ενώ νέοι τομείς θα κάνουν την εμφάνισή τους.

Η νέα αυτή εποχή, φαίνεται πως θα φέρει αλλαγές για τους επενδυτές: κυρίως ο τρόπος που αποτιμώνται τα περιουσιακά στοιχεία, η διαδικασία αναζήτησης των ευκαιριών και ο τρόπος διαχείρισης του κινδύνου. Ωστόσο, τα συστατικά της επιτυχίας παραμένουν ίδια: ομαδική εργασία, εμπεριστατωμένη ανάλυση, ευελιξία και πρωτίστως, μια ενεργητική προσέγγιση: plus ça change, plus c’est la même chose (όσο περισσότερο τα πράγματα αλλάζουν, τόσο περισσότερο μένουν ίδια).