Μπορεί η εισαγωγή πρόσθετου φόρου 2% για τα νοικοκυριά με καθαρή περιουσία άνω των 100 εκατ. ευρώ, με βάση πρόταση του οικονομολόγου Γκαμπριέλ Ζικμάν, να απορρίφθηκε προ μηνών από τη γαλλική Γερουσία, αλλά η Ευρωπαϊκή Επιτροπή, με πολυσέλιδη μελέτη που παρουσιάστηκε πριν λίγες ημέρες, εκτιμά πως οι φόροι που σχετίζονται με τον πλούτο ενδέχεται να αποκτήσουν μεγαλύτερη σημασία στα κράτη-μέλη της ΕΕ τα επόμενα χρόνια. Όπως επισημαίνεται στη μελέτη της Κομισιόν, η ανισότητα πλούτου είναι υψηλή και αυξάνεται σε σειρά κρατών-μελών τις τελευταίες δεκαετίες, ενώ οι κληρονομιές κατανέμονται επίσης άνισα και αναμένεται να αποκτήσουν ακόμη μεγαλύτερη σημασία.

Υπάρχουν ενδείξεις ότι η συγκέντρωση πλούτου και κληρονομιών στην κορυφή αυξάνεται σε αρκετά κράτη-μέλη και ότι οι πολύ εύποροι δεν συνεισφέρουν το δίκαιο μερίδιό τους στη χρηματοδότηση των ευρωπαϊκών κρατών πρόνοιας. Μπροστά σε αυτή την κατάσταση, καταλήγει η έκθεση, η χρήση των φόρων που σχετίζονται με τον πλούτο θα μπορούσε να ενταθεί για την αντιμετώπιση της ανισότητας πλούτου και τη διασφάλιση μιας δίκαιης συνεισφοράς των πολύ εύπορων στα δημόσια οικονομικά.

Η συζήτηση για τους πρόσθετους φόρους στους υπερ-πλούσιους έχει φουντώσει με κομβικό σημείο αναφοράς την πρόταση, πάλι του Γκαμπριέλ Ζικμάν, που οποία υποβλήθηκε στους G20 (συμμετέχουν τα 20 πλουσιότερα κράτη του πλανήτη) υπό τη βραζιλιάνικη προεδρία του 2024. Η πρόταση, όπως την καταγράφει η έκθεση, αφορά μια διεθνώς συντονισμένη πρωτοβουλία που θα διασφαλίσει ότι οι δισεκατομμυριούχοι φορολογούνται αποτελεσματικά στο 2% της καθαρής περιουσίας τους, αφήνοντας την επιλογή των εργαλείων στις εθνικές κυβερνήσεις – μεταξύ των οποίων θα μπορούσαν να περιλαμβάνονται φόροι επί της καθαρής περιουσίας, φόροι εισοδήματος κεφαλαίου ή συνδυασμός των δύο.

Η μελέτη «Wealth Taxation, Including Net Wealth, Capital and Exit Taxes», η οποία εκπονήθηκε από κοινοπραξία ερευνητικών κέντρων καλύπτει σε 327 σελίδες πέντε διαφορετικές κατηγορίες φόρων που αφορούν άμεσα ή έμμεσα τον πλούτο: τον φόρο καθαρής περιουσίας, τους φόρους σε πραγματοποιημένες και μη πραγματοποιημένες υπεραξίες κεφαλαίου, τον φόρο κληρονομιών και δωρεών, και τον φόρο εξόδου (τον φόρο που πληρώνει κάποιος αν αλλάξει φορολογική έδρα). Το συμπέρασμα της έκθεσης είναι κατηγορηματικό: κανένας από τους φόρους που σχετίζονται με τον πλούτο και εφαρμόζονται σήμερα στην ΕΕ δεν αποφέρει ουσιαστικά έσοδα, ενώ σε σειρά κρατών τα έσοδα αυτά βαίνουν μειούμενα μακροπρόθεσμα – εξέλιξη που οφείλεται σε πληθώρα εξαιρέσεων και απαλλαγών, σε φορολογικό σχεδιασμό και αποφυγή, καθώς και σε συνεχή μείωση των συντελεστών.

Η θέση της Ελλάδας

Η Ελλάδα βρίσκεται σε μια ιδιότυπη θέση στον ευρωπαϊκό χάρτη της φορολόγησης του πλούτου, και τα στοιχεία που παρατίθενται στην έκθεση συνθέτουν την εικόνα μιας χώρας όπου η συγκέντρωση πλούτου αυξάνεται ραγδαία χωρίς η φορολογική αρχιτεκτονική να παρακολουθεί την εξέλιξη. Το πλουσιότερο 10% των ελληνικών νοικοκυριών κατέχει σήμερα (στοιχεία 2023) το 61% του συνολικού εθνικού πλούτου. Η αύξηση σε σχέση με το 2007 φτάνει τις 11 ποσοστιαίες μονάδες, τοποθετώντας τη χώρα στην ομάδα εκείνων που γνώρισαν τις πιο έντονες ανακατατάξεις στη διανομή πλούτου την τελευταία δεκαπενταετία. Η δυναμική αυτή είναι ακόμη πιο έντονη στην κορυφή της κορυφής. Το μερίδιο του ανώτερου 1% στον εθνικό πλούτο αυξήθηκε στην Ελλάδα κατά 8,6 ποσοστιαίες μονάδες μεταξύ 2007 και 2023. Η έκθεση εντάσσει την Ελλάδα στην ομάδα των νοτιοευρωπαϊκών χωρών – μαζί με την Κύπρο, τη Μάλτα, τη Σλοβενία, την Πορτογαλία, την Ισπανία και την Ιταλία – που σημείωσαν αυξήσεις στο ποσοστό κατοχής πλούτου από το ανώτερο 10%, ενώ αρκετές χώρες της Βόρειας και της Δυτικής Ευρώπης κατέγραψαν μειώσεις ή στασιμότητα. Για την Ελλάδα, η έκθεση καταγράφει 13 δισεκατομμυριούχους με συνολική περιουσία 37,1 δισ. ευρώ.

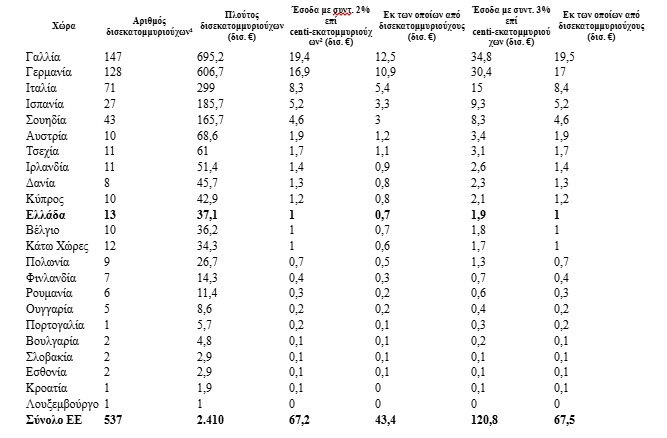

Η μελέτη της Κομισιόν προχωρά και σε μια εκτίμηση των δυνητικών εσόδων που θα είχε η Ελλάδα και τα άλλα κράτη – μέλη με βάση τα στοιχεία για τους πλούσιους και τους δισεκατομμυριούχους από έναν ενιαίο ευρωπαϊκό φόρο πλούτου, τύπου Ζικμάν. Σε συντελεστή 2%, η Ελλάδα θα μπορούσε να εισπράξει 1 δισ. ευρώ ετησίως, εκ των οποίων 700 εκατ. ευρώ από τους δισεκατομμυριούχους της. Σε συντελεστή 3%, τα συνολικά έσοδα θα ανέρχονταν σε 1,9 δισ. ευρώ, με τη συνεισφορά των δισεκατομμυριούχων στο 1 δισ. ευρώ. Ως σύγκριση, τα αντίστοιχα ποσά για τη Γαλλία φτάνουν τα 19,4 δισ. στο 2% και τα 34,8 δισ. στο 3%, για τη Γερμανία 16,9 δισ. και 30,4 δισ. αντίστοιχα, και για την Ιταλία 8,3 δισ. και 15 δισ. ευρώ.

Η εικόνα αυτή αντιπαραβάλλεται με τα ισχνά έσοδα που παράγει σήμερα το ελληνικό φορολογικό σύστημα από τη φορολόγηση του πλούτου. Με βάση στοιχεία του ΟΟΣΑ για το 2022, τα έσοδα από τους φόρους σε πραγματοποιημένες υπεραξίες κεφαλαίου ιδιωτών στην Ελλάδα ανέρχονται σε μόλις 0,06% του ΑΕΠ και σε 0,14% των συνολικών κρατικών εσόδων. Πρόκειται για ποσά ενδεικτικά της οριακής θέσης που κατέχει αυτή η κατηγορία φορολογίας στον προϋπολογισμό, αν και η Ελλάδα δεν αποτελεί εξαίρεση στον ευρωπαϊκό κανόνα: εκτός της Σουηδίας, όπου τα έσοδα από αυτόν τον φόρο φτάνουν το 1,58% του ΑΕΠ, οι περισσότερες χώρες κινούνται σε ανάλογα χαμηλά επίπεδα, με τη Δανία στο 0,01%, την Ολλανδία στο 0,02% και τη Σλοβενία στο 0,01%. Παρά τις αντιρρήσεις που εκφράζονται για την επιβολή φόρων στους υπερ-πλούσιους, φαίνεται πως η συζήτηση έχει ανάψει για τα καλά και στην Ε.Ε.

Η γενικότερη αξιολόγηση της Ευρωπαϊκής Επιτροπής τοποθετείται σε πέντε μεγάλα συμπεράσματα. Πρώτον, οι φόροι πλούτου ενδέχεται να αποκτήσουν μεγαλύτερη σημασία στην ΕΕ τα επόμενα χρόνια, καθώς η ανισότητα πλούτου είναι υψηλή και αυξάνεται σε πολλά κράτη-μέλη, όπως και στην Ελλάδα.

Δεύτερον, υπάρχουν θετικές ενδείξεις σε επίπεδο φορολογικής δικαιοσύνης και αποδοτικότητας: οι φόροι πλούτου μπορούν να επηρεάσουν αρνητικά την αποταμίευση, τις επενδύσεις και την επιχειρηματικότητα, αλλά τα πρόσφατα εμπειρικά ευρήματα δείχνουν ότι οι επιδράσεις αυτές είναι περιορισμένες συνολικά και μπορούν ακόμη να είναι θετικές, π.χ. ένας φόρος καθαρής περιουσίας μπορεί να δημιουργήσει κίνητρα για πιο παραγωγική χρήση των στοιχείων ενεργητικού, ενώ η φορολογία κληρονομιών μπορεί να αυξήσει την προσφορά εργασίας.

Τρίτον, τα οφέλη εξαρτώνται από τον συνολικό σχεδιασμό του φορολογικού συστήματος: η φορολόγηση των πραγματικών αποδόσεων μέσω φόρων εισοδήματος κεφαλαίου θεωρείται πως επιτρέπει λιγότερες στρεβλώσεις και είναι πιο δίκαιη από τη φορολόγηση του αποθέματος πλούτου.

Τέταρτον, ο σχεδιασμός των φόρων είναι κρίσιμος: οι φορολογικές απαλλαγές πρέπει να περιορίζονται, διότι συχνά ωφελούν δυσανάλογα τους πλούσιους και υπονομεύουν την προοδευτικότητα. Το θεσμικό πλαίσιο, όπως οι συγκεντρωτικός σχεδιασμός, αναφορά από τρίτους, εθελοντικές δηλώσεις συμμόρφωσης, έλεγχοι, ειδικές μονάδες για φυσικά πρόσωπα υψηλής περιουσίας και διεθνής συνεργασία, είναι εξίσου καθοριστικό.

Πέμπτον, οι εκτιμήσεις πολιτικής οικονομίας είναι σημαντικές: οι φόροι πλούτου είναι από τους πιο αμφιλεγόμενους, και η αρνητική δημόσια αντίληψη μαζί με την πολιτική αντίσταση παραμένουν σημαντικά εμπόδια, ακόμη και σε χώρες με ισχυρές προτιμήσεις υπέρ μιας πιο δίκαιης κατανομής της φορολογίας.

Εκτιμώμενα έσοδα από έναν φόρο καθαρής περιουσίας σε επίπεδο ΕΕ στους υπερ-πλούσιους

Υποσημειώσεις του αρχικού πίνακα: ¹ Με περιουσία άνω του 1 δισ. ευρώ. ² Με περιουσία άνω των 100 εκατ. ευρώ.

Πηγή: Parrinello et al. (2025), μελέτη Ε.Ε.

Σημείωση: Οι εκτιμήσεις βασίζονται στη λίστα Forbes Real-Time Billionaires, όπως ανακτήθηκε στις 3 Μαρτίου 2025. Ο συνολικός αριθμός δισεκατομμυριούχων και ο πλούτος τους για τη Γαλλία ελήφθησαν από την κατάταξη Challenges 2024. Οι συγγραφείς υπέθεσαν τρέχοντα πραγματικό φορολογικό συντελεστή 0,2% επί του πλούτου των δισεκατομμυριούχων σε κάθε χώρα της ΕΕ. Χρησιμοποιήθηκαν απλοί πολλαπλασιαστικοί παράγοντες 1,55 (για συντελεστή 2%) και 1,79 (για συντελεστή 3%) για την κλιμάκωση των εσόδων από δισεκατομμυριούχους σε centi-εκατομμυριούχους (με βάση πρόταση Zucman, 2024). Ο ελάχιστος φόρος θα απέφερε έως 17 εκατ. ευρώ στο Λουξεμβούργο, στρογγυλοποιημένα προς τα κάτω στον ανωτέρω πίνακα.