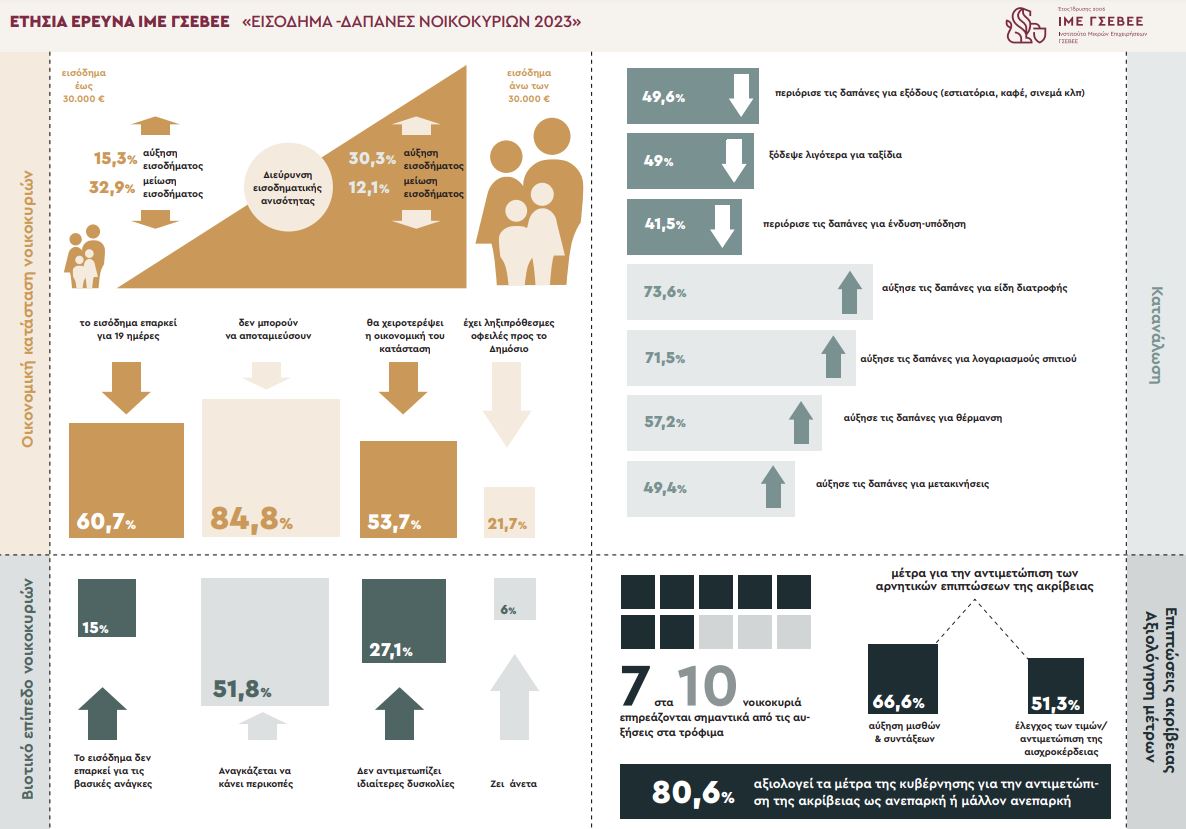

Η οικονομική κατάσταση της πλειονότητας των νοικοκυριών επιδεινώθηκε σημαντικά το 2023, εξαιτίας των ανατιμήσεων, ενώ πάνω από ένα στα δύο νοικοκυριά εκτιμά ότι η κατάστασή του θα επιδεινωθεί περαιτέρω το 2024, σύμφωνα με την ετήσια έρευνα του ΙΜΕ ΓΣΕΒΕΕ για το εισόδημα και τις δαπάνες διαβίωσης των νοικοκυριών 2023.

Το 30,7% των νοικοκυριών δήλωσε πως το εισόδημά του μειώθηκε, με τον μέσο όρο της μείωσης στο 24,7%. Για το 60,6% των νοικοκυριών το εισόδημα δεν επαρκεί και περιορίζει τις τις δαπάνες του. Επτά στα 10 νοικοκυριά επηρεάζεται σημαντικά από τις αυξήσεις στα τρόφιμα. Το 80,6% αξιολογεί τα μέτρα της κυβέρνησης ως ανεπαρκή.

Δεν επαρκεί το εισόδημα για το 60,6% των νοικοκυρών

Ειδικότερα, όπως προκύπτει από την έρευνα η οικονομική κατάσταση οι προσδοκίες για το μέλλον έχουν αρνητικό πρόσημο για δεύτερο συνεχόμενο έτος, καθώς πάνω από 1 στα 2 νοικοκυριά (53,7%) εκτιμά ότι η κατάστασή του θα επιδεινωθεί το 2024.

Πέρα από τις χαμηλές προσδοκίες που δημιουργεί η πληθωριστική κρίση, οι βασικές αρνητικές επιπτώσεις των ανατιμήσεων στα νοικοκυριά με βάση τα ευρήματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ είναι οι εξής:

- Διεύρυνση των εισοδηματικών ανισοτήτων μεταξύ των νοικοκυριών με χαμηλά και μεσαία εισοδήματα, και των νοικοκυριών με υψηλά εισοδήματα. Συγκεκριμένα, το 32,9% των νοικοκυριών με ετήσιο εισόδημα έως 30.000 ευρώ δήλωσε πως το εισόδημά του μειώθηκε το 2023, έναντι 15,3% που δήλωσε ότι αυξήθηκε και 51,4% που δήλωσε ότι παρέμεινε το ίδιο. Στον αντίποδα, το 30,3% των νοικοκυριών με ετήσιο εισόδημα άνω των 30.000 ευρώ δήλωσε πως το εισόδημά του αυξήθηκε, έναντι 12,1% που δήλωσε πως το εισόδημά του μειώθηκε και 57,6% που δήλωσε ότι παρέμεινε το ίδιο. Ανάλογα ευρήματα είχαν καταγραφεί και στις αντίστοιχες έρευνες του ΙΜΕ ΓΣΕΒΕΕ που διεξήχθησαν μετά την εκδήλωση της πανδημίας. Η συνεχιζόμενη διεύρυνση των εισοδηματικών ανισοτήτων φαίνεται ότι αρχίζει να λαμβάνει μόνιμα χαρακτηριστικά. Και τούτο γιατί συνεχίζει να επηρεάζει έντονα και τα μεσαία εισοδήματα, καθώς για δεύτερη συνεχόμενη χρονιά η πλειονότητα των νοικοκυριών δήλωσε ότι χρειάζεται να κάνει περικοπές για να καλύψει τα αναγκαία (51,8%). Επιπλέον, σταθερά υψηλό και μάλιστα αυξημένο σε σχέση με την περσινή χρονιά είναι το ποσοστό των νοικοκυριών που φαίνεται ότι διαβιοί σε συνθήκες ακραίας φτώχειας (15%). Αξίζει, επίσης, να σημειωθεί ότι το 42,8% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα έχει ετήσιο εισόδημα έως 18.000 ευρώ. Με δεδομένο τον νέο τεκμαρτό τρόπο φορολόγησης των ελευθέρων επαγγελματιών/ατομικών επιχειρήσεων φαίνεται ότι ένα μεγάλο μέρος των νοικοκυριών που έχουν ως κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα θα φορολογηθεί για εισοδήματα που δεν έχει, κάτι που όπως είναι επόμενο θα επιβαρύνει τον οικογενειακό προϋπολογισμό και θα μειώσει το διαθέσιμο εισόδημά του. Μάλιστα, για το 58,3% αυτών των νοικοκυριών τα έσοδα από επιχειρηματική δραστηριότητα είναι και η μοναδική πηγή εισοδήματος.

- Η δεύτερη σημαντική επίπτωση της συνεχιζόμενης ακρίβειας αφορά στη μείωση της αγοραστικής δύναμης του εισοδήματος των νοικοκυριών. Αυτό προκύπτει από τα ευρήματα της έρευνας σχετικά με τη μηνιαία επάρκεια του εισοδήματος των νοικοκυριών. Είναι μάλιστα τα δυσμενέστερα που έχουν καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ. Συγκεκριμένα, 6 στα 10 νοικοκυριά (60,7%) δήλωσαν ότι το μηνιαίο εισόδημά τους δεν επαρκεί για όλον το μήνα. Επαρκεί μεσοσταθμικά για 19 ημέρες. Σε δυσμενέστερη θέση φαίνεται ότι βρίσκονται τα νοικοκυριά με κύρια πηγή εισοδήματος τον μισθό, καθώς για το 65,1% αυτών το μηνιαίο εισόδημα δεν επαρκεί για όλον το μήνα. Επιπλέον, το μηνιαίο εισόδημα δεν επαρκεί για όλον το μήνα και για το 68% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα από επιχειρηματική δραστηριότητα και ετήσιο εισόδημα έως 18.000 ευρώ.

- Η τρίτη σημαντική επίπτωση αφορά στις ληξιπρόθεσμες οφειλές των νοικοκυριών προς το Δημόσιο (εφορία, ασφαλιστικά ταμεία κ.λπ.) και τις τράπεζες. Με βάση τα ευρήματα της έρευνας έχουν αυξηθεί τα νοικοκυριά με ληξιπρόθεσμες οφειλές προς το Δημόσιο και τις τράπεζες σε σχέση με το 2022. Συγκεκριμένα, πάνω από 1 στα 5 νοικοκυριά (21,7%) δήλωσε πως το ίδιο ή κάποιο άλλο μέλος του νοικοκυριού του έχει ληξιπρόθεσμες οφειλές προς το Δημόσιο. Περίπου 1 στα 10 νοικοκυριά (9,6%) έχει ληξιπρόθεσμες οφειλές προς τις τράπεζες για καταναλωτικά, επιχειρηματικά δάνεια ή/και κάρτες, ενώ από τα νοικοκυριά που έχουν ενεργό στεγαστικό δάνειο το 30% είτε καταβάλλει τις δόσεις συχνά με καθυστέρηση (20%), είτε έχει καθυστερημένες οφειλές για πάνω από 3 μήνες (10%).

Τα αποτελέσματα αυτά υποδεικνύουν την ανάγκη για δραστικές πολιτικές έναντι της συνεχιζόμενης ακρίβειας, οι οποίες θα αντιμετωπίσουν την οικονομική δυσπραγία και θα βελτιώσουν τις συνθήκες διαβίωσης των νοικοκυριών. Είναι χαρακτηριστικό ότι κατά τη διάρκεια διεξαγωγής της έρευνας ο βαθμός αξιολόγησης των μέτρων για την αντιμετώπιση της ακρίβειας ήταν ιδιαίτερα χαμηλός από τα ελληνικά νοικοκυριά. Η συντριπτική πλειονότητα (80,6%) αξιολόγησε τα μέτρα της κυβέρνησης ως ανεπαρκή ή μάλλον ανεπαρκή. Ιδιαίτερη, μάλιστα, βαρύτητα θα πρέπει να δοθεί στο πεδίο του ελέγχου των τιμών, καθώς με βάση τα ευρήματα της έρευνας, μετά την αύξηση των μισθών και συντάξεων αποτελεί για πάνω από 1 στα 2 νοικοκυριά το καταλληλότερο μέτρο για τον περιορισμό των ανατιμήσεων. Τέλος, σχεδόν 1 στα 2 νοικοκυριά δήλωσε ως κατάλληλο μέτρο για την αντιμετώπιση της ακρίβειας τη μείωση φόρων και τελών. Στο πλαίσιο αυτό φαίνεται ότι η εφαρμογή ενός δίκαιου και αποτελεσματικού φορολογικού συστήματος παραμένει ακόμα ζητούμενο.

Τα βασικά ευρήματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ για τα εισοδήματα

Τα βασικά ευρήματα της έρευνας εισοδήματος 2023 του ΙΜΕ ΓΣΕΒΕΕ που έγινε σε συνεργασία με την εταιρεία MARC σε δείγμα 818 νοικοκυριών είναι τα εξής:

- Το 30,7% των νοικοκυριών δήλωσε πως το εισόδημά του μειώθηκε (28% το αντίστοιχο ποσοστό το 2022). Για αυτά τα νοικοκυριά ο μέσος όρος μείωσης ανήλθε στο 24,7%.

- Το 17,1% των νοικοκυριών δήλωσε πως το εισόδημά του αυξήθηκε (11,7% το αντίστοιχο ποσοστό το 2022), το οποίο αποτελεί το υψηλότερο ποσοστό που έχει καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ (από το 2011). Για αυτά τα νοικοκυριά ο μέσος όρος αύξησης ανήλθε στο 13,8%.

- Το 51,6% των νοικοκυριών δήλωσε πως το εισόδημά του παρέμεινε σταθερό (60,1% το αντίστοιχο ποσοστό το 2022).

- Η εισοδηματική ανισότητα μεταξύ των νοικοκυριών χαμηλού και μεσαίου εισοδήματος έναντι των νοικοκυριών υψηλότερου εισοδήματος διευρύνθηκε περαιτέρω.

- Το 34,4% (31,2% το 2022) των νοικοκυριών με εισόδημα έως 25.000 ευρώ δήλωσε πως το εισόδημά του μειώθηκε το 2023, έναντι 10,5% (15 3% το 2022) που δήλωσε ότι αυξήθηκε και 50,1% που δήλωσε ότι παρέμεινε σταθερό (58,3% το 2022).

- Στον αντίποδα, το 22% (18,7% το 2022) των νοικοκυριών με εισόδημα πάνω από 25.000 ευρώ δήλωσε πως το εισόδημά του αυξήθηκε, έναντι 19,7% (18,7% το 2022) που δήλωσε πως το εισόδημά του μειώθηκε και 58,4% (62,6% το 2022) που δήλωσε ότι παρέμεινε σταθερό. Τα νοικοκυριά μάλιστα με ετήσιο εισόδημα άνω των 30.000 ευρώ αποτελούν και τη μοναδική κατηγορία όπου το ισοζύγιο μεταξύ των νοικοκυριών που δήλωσαν μείωση (12,1%) εισοδήματος και εκείνων που δήλωσαν αύξηση (30,3%) είναι θετικό.

- Σημειώνεται ότι με βάση τα ευρήματα της έρευνας το 73,3% των νοικοκυριών διαβιοί με ετήσιο εισόδημα έως 25.000 ευρώ, έναντι 21,2% που διαβιοί με ετήσιο εισόδημα πάνω από 25.000 ευρώ. Επιπλέον, τα νοικοκυριά με ετήσιο εισόδημα άνω των 30.000 ευρώ αποτελούν το 8,1% του συνόλου των νοικοκυριών.

Μισθός και σύνταξη η κύρια πηγή εισοδήματος

- Ο μισθός και η σύνταξη αποτελούν την κύρια πηγή εισοδήματος για τη συντριπτική πλειονότητα των ελληνικών νοικοκυριών. Το 43,5% δήλωσε ως κύρια πηγή εισοδήματος τον μισθό, το 43,5% τη σύνταξη, το 7% τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα και το 5,6% άλλο (ενοίκια, επίδομα, κ.λπ.).

- Το 36,3% των νοικοκυριών δεν έχει άλλη πηγή εισοδήματος. To 24,7% έχει ως άλλη πηγή εισοδήματος τον μισθό, το 19,3% τη σύνταξη, το 12,1% τα ενοίκια, το 5% υποστηρίζεται εισοδηματικά από συγγενείς, το 4,5% έσοδα από επιχειρηματική δραστηριότητα, ενώ το 6,4% ως άλλη πηγή εισοδήματος δήλωσε κάποιο επίδομα (ανεργίας, αλληλεγγύης κ.λπ.).

- Σημειώνεται ότι το 42,8% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα έχει ετήσιο εισόδημα έως 18.000 ευρώ. Με δεδομένο τον νέο τεκμαρτό τρόπο φορολόγησης των ελευθέρων επαγγελματιών/ατομικών επιχειρήσεων φαίνεται ότι ένα μεγάλο μέρος των νοικοκυριών που έχουν ως κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα θα φορολογηθεί για εισοδήματα που δεν έχει, κάτι που όπως είναι επόμενο θα επιβαρύνει τον οικογενειακό προϋπολογισμό και θα μειώσει το διαθέσιμο εισόδημά του. Από τα ευρήματα της έρευνας, μάλιστα, προκύπτει πως το 58,3% αυτών των νοικοκυριών δεν έχει άλλη πηγή εισοδήματος.

Δεν επαρκεί το εισόδημα για το 60,6% των νοικοκυρών

- Επιδείνωση παρουσιάζουν τα ευρήματα της έρευνας σε σχέση με την μηνιαία επάρκεια του εισοδήματος των νοικοκυριών. Είναι μάλιστα τα δυσμενέστερα που έχουν καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ.

- Συγκεκριμένα, 6 στα 10 νοικοκυριά (60,7%) δήλωσαν ότι το μηνιαίο εισόδημά τους δεν επαρκεί για όλον το μήνα. Το ποσοστό αυτό είναι το μεγαλύτερο που έχει καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ από το 2018, έτος που περιλήφθηκε ο συγκεκριμένος δείκτης.

- Στο σύνολο των νοικοκυριών το μηνιαίο εισόδημα επαρκεί μεσοσταθμικά για 23 ημέρες, ενώ για τα νοικοκυριά των οποίων το εισόδημα τελειώνει πριν από το τέλος του μήνα (60,7%), αυτό επαρκεί μεσοσταθμικά για 19 ημέρες.

- Σε σχέση με την κύρια πηγή εισοδήματος σε δυσμενέστερη θέση βρίσκονται τα νοικοκυριά με κύρια πηγή εισοδήματος τον μισθό, καθώς για το 65,1% αυτών το μηνιαίο εισόδημα δεν επαρκεί για όλον το μήνα και ακολουθούν το 57,7% των νοικοκυριών με κύρια πηγή εισοδήματος τη σύνταξη και το 42,8% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα από επιχειρηματική δραστηριότητα.

- Σταθερά συντριπτικό παραμένει το ποσοστό των νοικοκυριών που αδυνατεί να αποταμιεύσει. Συγκεκριμένα, πάνω από 8 στα 10 νοικοκυριά (84,8%) δήλωσαν ότι δεν καταφέρνουν να αποταμιεύσουν.

Βιοτικό επίπεδο, φτώχεια και εισοδηματική επισφάλεια

- Tο 15% των νοικοκυριών δήλωσε ότι τα εισοδήματά του δεν επαρκούν για να καλύψουν ούτε τις βασικές του ανάγκες, εύρημα που καταδεικνύει πως υψηλό ποσοστό νοικοκυριών διαβιοί σε συνθήκες ακραίας φτώχειας, και είναι αυξημένο σε σχέση με το ποσοστό της αντίστοιχης έρευνας του 2022 (11,9%).

- Πάνω από 1 στα 2 νοικοκυριά (51,8%) δήλωσε πως χρειάζεται να κάνει περικοπές για να καλύψει τα αναγκαία.

- Από την άλλη μεριά, το 27,1% των νοικοκυριών δήλωσε ότι τα καταφέρνει χωρίς ιδιαίτερες δυσκολίες, ενώ μόλις το 6% των νοικοκυριών δήλωσε ότι ζει άνετα.

- Σε εισοδηματική επισφάλεια συνεχίζει να βρίσκεται ένα υψηλό ποσοστό νοικοκυριών. Συγκεκριμένα, στο ενδεχόμενο ενός έκτακτου αλλά απολύτως αναγκαίου εξόδου της τάξης των 500 ευρώ, το 18,1% δήλωσε ότι δεν θα μπορούσε να το αντιμετωπίσει, ενώ το 41,6% θα κάλυπτε αυτήν τη δαπάνη με μεγάλη δυσκολία.

Οι ληξιπρόθεσμες οφειλές

- Υψηλότερο σε σχέση με την έρευνα του 2022 είναι το ποσοστό των νοικοκυριών που δήλωσε ότι έχει ληξιπρόθεσμες οφειλές προς το Δημόσιο.

- Συγκεκριμένα, το 21,7% δήλωσε πως το ίδιο ή κάποιο άλλο μέλος του νοικοκυριού του έχει ληξιπρόθεσμες οφειλές προς το Δημόσιο, έναντι 20,9% που ήταν το 2022 και 16,8% που ήταν στην έρευνα του 2021. Το προαναφερόμενο ποσοστό (21,7%) επιμερίζεται σε 11,5% του οποίου οι ληξιπρόθεσμες οφειλές δεν έχουν ρυθμιστεί (9,9% το αντίστοιχο ποσοστό το 2021), και σε 10,2% του οποίου οι οφειλές είναι ρυθμισμένες (11% το αντίστοιχο ποσοστό το 2021).

- Το 9,6% των νοικοκυριών (7,9% το 2022) έχει ληξιπρόθεσμες οφειλές προς τις τράπεζες για καταναλωτικά, επιχειρηματικά δάνεια ή/και κάρτες, ενώ το 8,2% των νοικοκυριών δήλωσε πως δεν θα καταφέρει να ανταποκριθεί στις προαναφερόμενες τραπεζικές υποχρεώσεις το 2024.

- Πάνω από 8 στα 10 νοικοκυριά (81,1%) διαμένουν σε ιδιόκτητο σπίτι έναντι 18,2% που πληρώνει ενοίκιο.

- Από τα νοικοκυριά που διαμένουν σε ιδιόκτητο σπίτι το 22,6% έχει ενεργό στεγαστικό δάνειο. Από τα νοικοκυριά αυτά το 20% (18,7% το αντίστοιχο ποσοστό στην έρευνα του 2022) καταβάλλει τις δόσεις του δανείου συχνά με κάποια καθυστέρηση, ενώ το 10% (8,5% το αντίστοιχο ποσοστό στην έρευνα του 2022) έχει καθυστερημένες οφειλές για πάνω από 3 μήνες.

- Επιδεινωμένη είναι η εικόνα σε σχέση με την έρευνα του 2022 και ως προς τις εκτιμήσεις των νοικοκυριών αναφορικά με τη δυνατότητα εξυπηρέτησης των στεγαστικών δανειακών τους υποχρεώσεων το 2024. Συγκεκριμένα, από τα νοικοκυριά που διαμένουν σε ιδιόκτητο σπίτι και έχουν στεγαστικό δάνειο, το 9% (8,6% το 2022) δήλωσε πως δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις, ενώ το 13,3% (12,9% το 2022) δήλωσε πως μάλλον δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις.

- Αυξημένος σε σχέση με το 2022 είναι ο φόβος των νοικοκυριών ότι μπορεί να απολέσουν το σπίτι τους λόγω οφειλών. Ειδικότερα, το 15,3% (14,4% και 11,3% τα ποσοστά των ερευνών του 2022 και 2021, αντίστοιχα) των νοικοκυριών εξέφρασε τον φόβο απώλειας του ακινήτου λόγω αδυναμίας πληρωμής των υποχρεώσεων προς τις τράπεζες ή το Δημόσιο.

- Τέλος, το 5,6% των νοικοκυριών δήλωσε πως το 2023 υπέστη δέσμευση ή κατάσχεση λογαριασμών και περιουσιακών στοιχείων λόγω οφειλών, ποσοστό σημαντικά μεγαλύτερο σε σχέση με το 2022 (3,8%) και πολλαπλάσιο σε σχέση με το 2021 που ήταν 0,8%.

Εκτινάχθηκαν οι δαπάνες για την κάλυψη βασικών αναγκών

- Σχεδόν 1 στα 2 νοικοκυριά (49,6%) περιόρισε τις δαπάνες τους για εξόδους (εστιατόρια, καφέ, σινεμά κλπ). Το 49% ξόδεψε λιγότερα για ταξίδια, το 41,5% περιόρισε τις δαπάνες του για ένδυση-υπόδηση και το 38,9% δαπάνησε λιγότερα για οικιακά είδη-έπιπλα-ηλεκτρικές συσκευές.

- Από την άλλη μεριά καταγράφεται εκτίναξη του ποσοστού των νοικοκυριών που αύξησε τις δαπάνες του για την κάλυψη βασικών αναγκών. Συγκεκριμένα, το 73,6% των νοικοκυριών αύξησε τις δαπάνες του για είδη διατροφής, το 71,5% για λογαριασμούς σπιτιού, το 57,2% για θέρμανση, το 49,4% για μετακινήσεις και το 45,2% για υγεία και φάρμακα.

- Επιδεινούμενοι σε σχέση με τις προηγούμενες χρονιές και σημαντικά υψηλοί παραμένουν οι δείκτες που αφορούν στην καθυστέρηση κάλυψης κάποιας βασικής ανάγκης, εξ αιτίας οικονομικής αδυναμίας. Ειδικότερα, σχεδόν 4 στα 10 (39,7%) νοικοκυριά καθυστέρησαν να αναζητήσουν την κατάλληλη θεραπεία για κάποιο ιατρικό πρόβλημα, πάνω από 1 στα 4 νοικοκυριά (26,2%) καθυστερεί να πληρώσει το ηλεκτρικό ρεύμα, το 21,8% καθυστερεί την πληρωμή λογαριασμών θέρμανσης και το 10% την πληρωμή φροντιστηρίου/παιδικού σταθμού κ.λπ..

Αρνητικές οι προσδοκίες για το 2024

- Αρνητικές είναι οι προσδοκίες των νοικοκυριών για το 2024. Μάλιστα, μετά τις έρευνες που είχαν πραγματοποιηθεί κατά τη διάρκεια των μνημονίων είναι η δεύτερη συνεχόμενη χρονιά που η πλειονότητα των νοικοκυριών εκτιμά ότι το επόμενο έτος θα επιδεινωθεί η οικονομική του κατάσταση.

- Συγκεκριμένα, πάνω από 1 στα 2 νοικοκυριά (53,7%) εκτιμά ότι το 2024 θα χειροτερέψει η οικονομική του κατάσταση, έναντι μόλις 15,5% που εκτιμά ότι θα βελτιωθεί και 28,2% που εκτιμά ότι θα παραμείνει η ίδια.

Επιπτώσεις και μέτρα αντιμετώπισης της ακρίβειας

- Οι αυξήσεις των τιμών στα είδη διατροφής είναι εκείνες που έχουν επηρεάσει περισσότερο την οικονομική κατάσταση της συντριπτικής πλειονότητας των νοικοκυριών. Συγκεκριμένα, πάνω από 7 στα 10 νοικοκυριά (72,7%) δήλωσαν ότι οι αυξήσεις των τιμών στα τρόφιμα τα επηρέασαν περισσότερο σε βαθμό να αναγκαστούν να μειώσουν δαπάνες για άλλες ανάγκες.

- Ως καταλληλότερα μέτρα για την αντιμετώπιση των αρνητικών επιπτώσεων της ακρίβειας το 66,6% των νοικοκυριών θεωρεί πως είναι η αύξηση μισθών και συντάξεων, το 51,3% τον έλεγχο των τιμών/αντιμετώπιση της αισχροκέρδειας και το 47,2% την μείωση των φόρων και τελών.

- Το καλάθι του νοικοκυριού το θεωρεί κατάλληλο μέτρο για την αντιμετώπιση της ακρίβειας μόλις το 2,9% των νοικοκυριών, ενώ χαμηλά βρίσκονται και οι έκτακτες οικονομικές ενισχύσεις (8,4%)

- Τέλος, ιδιαιτέρως αρνητικά αξιολόγησαν τα νοικοκυριά κατά τον χρόνο διεξαγωγής της έρευνας τα μέτρα της κυβέρνησης για την αντιμετώπιση της ακρίβειας.

- Συγκεκριμένα, 8 στα 10 νοικοκυριά αξιολόγησαν τα μέτρα της κυβέρνησης για την αντιμετώπιση της ακρίβειας ως ανεπαρκή ή μάλλον ανεπαρκή, έναντι μόλις το 15,8% που τα αξιολόγησε ως μάλλον επαρκή ή επαρκή.

Αναλυτικά η έρευνα του ΙΜΕ ΓΣΕΒΕΕ

Η ετήσια έρευνα που παρουσιάζεται διεξάγεται από το Ινστιτούτο Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ από το Δεκέμβριο του 2011. Οι τηλεφωνικές συνεντεύξεις της έρευνας πραγματοποιηθήκαν από την εταιρεία MARC ΑΕ σε δείγμα 818 αντιπροσωπευτικά επιλεγμένων νοικοκυριών από όλη την Ελλάδα μεταξύ 14 και 21 Δεκεμβρίου 2023. Στόχος της έρευνας ήταν η καταγραφή των επιπτώσεων του πληθωρισμού στο εισόδημα, στις δαπάνες και στην καταναλωτική συμπεριφορά των νοικοκυριών, καθώς και η αποτύπωση της στάσης σχετικά με την ποιότητα διαβίωσης και τις οικονομικές υποχρεώσεις. Τα ευρήματα αυτής της έρευνας μπορούν να συγκριθούν με τα αντίστοιχα των προηγούμενων ερευνών.

ΕΙΣΟΔΗΜΑ ΚΑΙ ΟΙΚΟΝΟΜΙΚΗ ΚΑΤΑΣΤΑΣΗ ΝΟΙΚΟΚΥΡΙΩΝ

Με βάση τα ευρήματα της έρευνας του ΙΜΕ ΓΣΕΒΕΕ, ο πληθωρισμός είχε πολλαπλές αρνητικές επιπτώσεις στην οικονομική κατάσταση των νοικοκυριών το 2023.

Κατ’ αρχάς και όσον αφορά τη μεταβολή του εισοδήματος, το 2023 σε σχέση με το 2022 :

- το 30,7% των νοικοκυριών δήλωσε πως το εισόδημά του μειώθηκε (28% το αντίστοιχο ποσοστό το 2022),

- το 17,1% των νοικοκυριών δήλωσε πως το εισόδημά του αυξήθηκε (11,7% το αντίστοιχο ποσοστό το 2022), το οποίο αποτελεί το υψηλότερο ποσοστό που έχει καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ (από το 2011),

- το 51,6% των νοικοκυριών δήλωσε πως το εισόδημά του παρέμεινε σταθερό (60,1% το αντίστοιχο ποσοστό το 2022).

Για το 30,7% των νοικοκυριών, που δήλωσε μείωση του εισοδήματός του το 2023,ο μέσος όρος μείωσης ανήλθε στο 24,7% . Στον αντίποδα, για το 17,1% των νοικοκυριών που δήλωσε πως το εισόδημά του αυξήθηκε, ο μέσος όρος αύξησης ανήλθε σε 13,8%.

Η εισοδηματική ανισότητα μεταξύ των χαμηλών και μεσαίων εισοδηματικά νοικοκυριών έναντι των υψηλότερων εισοδηματικά νοικοκυριών διευρύνθηκε περαιτέρω. Συγκεκριμένα, το 34,4% (31,2% το 2022) των νοικοκυριών με εισόδημα έως 25.000 ευρώ δήλωσε πως το εισόδημά του μειώθηκε το 2023, έναντι 10,5% (15,3% το 2022) που δήλωσε ότι αυξήθηκε και 50,1% που δήλωσε ότι παρέμεινε σταθερό (58,3% το 2022). Στον αντίποδα, το 22% (18,7% το 2022) των νοικοκυριών με εισόδημα πάνω από 25.000 ευρώ δήλωσε πως το εισόδημά του αυξήθηκε, έναντι 19,7% (18,7% το 2022) που δήλωσε πως το εισόδημά του μειώθηκε και 58,4% (62,6% το 2022) που δήλωσε ότι παρέμεινε σταθερό. Σημειώνεται ότι με βάση τα ευρήματα της έρευνας το 73,3% των νοικοκυριών διαβιοί με ετήσιο εισόδημα έως 25.000 ευρώ, έναντι 21,2% που διαβιοί με ετήσιο εισόδημα πάνω από 25.000 ευρώ.

Εξετάζοντας, μάλιστα, τη μεταβολή του εισοδήματος με βάση την εισοδηματική διάρθρωση των νοικοκυριών φαίνεται ότι όσο μικρότερο είναι το ετήσιο εισόδημα των νοικοκυριών τόσο περισσότερο αρνητικό είναι το ισοζύγιο μεταξύ των νοικοκυριών που δήλωσαν μείωση εισοδήματος και εκείνων που δήλωσαν αύξηση.

Συγκεκριμένα, όπως φαίνεται στο Γράφημα 2, οι μεταβολές των εισοδημάτων των νοικοκυριών το 2023 ανά εισοδηματική κατηγόρια ήταν οι εξής:

- Από τα νοικοκυριά με εισόδημα έως 10.000ευρώ, τα οποία αποτελούν το 25,1% των συνόλου των νοικοκυριών, το 46,8% (37,3% το 2022) δήλωσε μείωση εισοδήματος, έναντι 12,7% (7,3% το 2022) που δήλωσε αύξηση.

- Από τα νοικοκυριά με ετήσιο εισόδημα 10.001 έως 18.000 ευρώ, τα οποία αποτελούν το 34% του συνόλου των νοικοκυριών, το 29,5% (33,6% το 2022) δήλωσε μείωση του εισοδήματός του, έναντι 14% (11,2% το 2022) που δήλωσε αύξηση.

- Από τα νοικοκυριά με ετήσιο εισόδημα 18.001 έως 25.000 ευρώ, τα οποία αποτελούν το 14,2% του συνόλου των νοικοκυριών, το 24,1% (21,9% το 2022) δήλωσε μείωση του εισοδήματός τους, έναντι 21,6% (13,9% το 2022) που δήλωσε αύξηση.

- Από τα νοικοκυριά με ετήσιο εισόδημα 25.001 έως 30.000 ευρώ, τα οποία αποτελούν το 13,1% του συνόλου των νοικοκυριών, το 24,3% (20,8% το 2022) δήλωσε μείωση του εισοδήματός του, έναντι 16,8% (13,9% το 2022) που δήλωσε αύξηση.

- Αθροίζοντας τα παραπάνω, φαίνεται ότι για τη συντριπτική πλειονότητα των νοικοκυριών (86,4%), δηλαδή για εκείνα με ετήσιο εισόδημα έως 30.000 ευρώ, το εισόδημά τους το 2023 μειώθηκε για το 28,4% αυτών (30,1% το 2022), παρέμεινε σταθερό για το 44,4% (58,9% το 2022) και αυξήθηκε για το 13,2% (11% το 2022).

- Τέλος, από τα νοικοκυριά με ετήσιο εισόδημα άνω των 30.000 ευρώ, τα οποία αποτελούν το 8,1% του συνόλου των νοικοκυριών, το 12,1% (16,7% το 2022) δήλωσε μείωση του εισοδήματός του, έναντι 30,3% (22,7% το 2022) που δήλωσε αύξηση. Η εισοδηματική αυτή κατηγορία νοικοκυριών αποτελεί και τη μοναδική όπου το ισοζύγιο μεταξύ των νοικοκυριών που δήλωσαν μείωση εισοδήματος και εκείνων που δήλωσαν αύξηση είναι θετικό.

Από τα προαναφερόμενα φαίνεται ότι τόσο τα νοικοκυριά που βρίσκονται κοντά ή κάτω από το κατώφλι της φτώχειας όσο και τα νοικοκυριά που βρίσκονται στις μεσαίες εισοδηματικά κατηγόριες έχουν υποστεί μεγαλύτερη μείωση στο εισόδημά τους το 2023, σε αντίθεση με τα νοικοκυριά που βρίσκονται στην υψηλότερη εισοδηματική κατηγορία. Φαίνεται, δηλαδή, ότι η διεύρυνση της εισοδηματικής ανισότητας συνεχίστηκε και το 2023.

Σε σχέση με την κύρια πηγή εισοδήματος, από τα ευρήματα της έρευνας προκύπτει πως για το 31,5% (28,6% το 2022) των νοικοκυριών με κύρια πηγή τον μισθό το εισόδημα μειώθηκε, έναντι 21,4% (18,3% το 2022) που αυξήθηκε και 47% (53,1% το 2022) που δεν μεταβλήθηκε. Όσον αφορά τα νοικοκυριά με κύρια πηγή εισοδήματος τα έσοδα από επιχειρηματική δραστηριότητα το 38,6% αυτών (34,7% το 2022) δήλωσε ότι το εισόδημά του μειώθηκε, έναντι 15,8% (26,5% το 2022) που δήλωσε ότι το εισόδημά του αυξήθηκε και 45,6% (36,7% το 2022) που δήλωσε πως παρέμεινε σταθερό. Τέλος, όσον αφορά τα νοικοκυριά με κύρια πηγή εισοδήματος τη σύνταξη, το 25,6% (25,9% το 2022) δήλωσε πως το εισόδημά του μειώθηκε, έναντι 14,3% (3,3% το 2022) που δήλωσε ότι αυξήθηκε και 59,3% (70,8% το 2022) που δήλωσε πως δεν μεταβλήθηκε.

Με βάση τα παραπάνω φαίνεται πως τα νοικοκυριά που υπέστησαν τη μεγαλύτερη απώλεια εισοδήματος ήταν εκείνα με κύρια πηγή τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα.

Τέλος, μείωση εισοδήματος δήλωσε και το 47,2% (44,5% το 2022) των νοικοκυριών με τουλάχιστον ένα άνεργο μέλος, έναντι 10,2% (5,5% το 2022) που δήλωσε ότι το εισόδημά του αυξήθηκε.

ΠΗΓΕΣ ΕΙΣΟΔΗΜΑΤΟΣ ΝΟΙΚΟΚΥΡΙΩΝ

Ο μισθός και η σύνταξη παραμένουν κύρια πηγή εισοδήματος για τη συντριπτική πλειονότητα των ελληνικών νοικοκυριών. Συγκεκριμένα, το 43,5% δήλωσε ως κύρια πηγή εισοδήματος τον μισθό, το 43,5% επίσης δήλωσε ως κύρια πηγή εισοδήματος τη σύνταξη, το 7% τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα και το 5,6% άλλο (ενοίκια, επίδομα, κ.λπ.).

Όσον αφορά την εισοδηματική διάρθρωση των νοικοκυριών ανάλογα με την κύρια πηγή εισοδήματος από τα ευρήματα της έρευνας φαίνεται ότι το μεγαλύτερο μέρος και στις τρεις κύριες κατηγορίες πηγών εισοδήματος (31,6% μισθός, 38,5% σύνταξη, 21,4% έσοδα/κέρδη από επιχειρηματική δραστηριότητα) συγκεντρώνεται στο ετήσιο εισόδημα 10.001-18.000 ευρώ (Πίνακας 1). Αξίζει να σημειωθεί ότι το 21,4% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα έχει ετήσιο εισόδημα έως 10.000 ευρώ και το 21,4% επίσης των ίδιων νοικοκυριών έχει ετήσιο εισόδημα από 10.001 έως 18.000 ευρώ. Με δεδομένο τον νέο τεκμαρτό τρόπο φορολόγησης των ελευθέρων επαγγελματιών/ατομικών επιχειρήσεων φαίνεται ότι ένα μεγάλο μέρος των νοικοκυριών που έχουν ως κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα θα φορολογηθεί για εισοδήματα που δεν έχει, κάτι που όπως είναι επόμενο θα επιβαρύνει τον οικογενειακό προϋπολογισμό και θα μειώσει το διαθέσιμο εισόδημα των νοικοκυριών αυτών. Μάλιστα, από τα ευρήματα της έρευνας προκύπτει πως το 58,3% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα και με ετήσιο εισόδημα έως 18.000 ευρώ δεν έχει άλλη πηγή εισοδήματος.

| Πίνακας 1 Εισοδηματική διάθρωση νοικοκυριών με βάση την κύρια πηγή εισοδήματος | |||

| Μισθός | Σύνταξη | Έσοδα/κέρδη από επιχειρηματική δραστηριότητα | |

| Μέχρι 10.000 ευρώ | 20,6% | 25,3% | 21,4% |

| 10.001 ευρώ – 18.000 ευρώ | 34,6% | 38,5% | 21,4% |

| 18.001 ευρώ – 25.000 ευρώ | 16,6% | 12,6% | 14,3% |

| 25.001 ευρώ – 30.000 ευρώ | 14,4% | 12,6% | 16,1% |

| Άνω των 30.000 ευρώ | 11,0% | 4,5% | 14,3% |

Γενικότερα όσον αφορά τις άλλες πηγές εισοδήματος των νοικοκυριών, το 36,3% δήλωσε πως δεν έχει άλλη πηγή εισοδήματος. To 24,7% έχει ως άλλη πηγή εισοδήματος τον μισθό, το 19,3% τη σύνταξη, το 12,1% εισόδημα από ενοίκια, το 5% υποστηρίζεται εισοδηματικά από συγγενείς, το 4,5% έσοδα από επιχειρηματική δραστηριότητα, ενώ το 6,4% ως άλλη πηγή εισοδήματος δήλωσε κάποιο επίδομα (ανεργίας, αλληλεγγύης κ.λπ.).

ΕΠΑΡΚΕΙΑ ΕΙΣΟΔΗΜΑΤΟΣ

Επιδείνωση παρουσιάζουν τα ευρήματα της έρευνας σε σχέση με τη μηνιαία επάρκεια του εισοδήματος των νοικοκυριών. Είναι μάλιστα τα δυσμενέστερα που έχουν καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ.

Συγκεκριμένα, όπως φαίνεται στο Γράφημα 5, 6 στα 10 νοικοκυριά (60,7%) δήλωσαν ότι το μηνιαίο εισόδημά τους δεν επαρκεί για όλον το μήνα. Το ποσοστό αυτό είναι το μεγαλύτερο που έχει καταγραφεί σε έρευνα εισοδήματος του ΙΜΕ ΓΣΕΒΕΕ από το 2018, έτος που περιλήφθηκε ο συγκεκριμένος δείκτης.

Στο σύνολο των νοικοκυριών το μηνιαίο εισόδημα επαρκεί μεσοσταθμικά για 23 ημέρες, ενώ για τα νοικοκυριά των οποίων το εισόδημα τελειώνει πριν από το τέλος του μήνα (60,7%), αυτό επαρκεί μεσοσταθμικά για 19 ημέρες.

Από τα επιμέρους στοιχεία της έρευνας προκύπτει ότι το μηνιαίο εισόδημα δεν επαρκεί για όλον το μήνα για το:

- 73,8% των νοικοκυριών με 4 άτομα (59,9% το 2022),

- 64,1% των νοικοκυριών με 3 άτομα (58,8%, το 2022)

- 78,1% των νοικοκυριών με τουλάχιστον ένα άνεργο μέλος (58,8% το 2022),

- 80,4% των νοικοκυριών με εισόδημα έως 10.000 ευρώ (68% το 2022),

- 62,3% των νοικοκυριών με εισόδημα από 10.001 έως 18.000 ευρώ (58,7% το 2022) και

- 62,5% των νοικοκυριών με εισόδημα από 18.001 έως 25.000 ευρώ (45,1% το 2022).

Σε σχέση με την κύρια πηγή εισοδήματος σε δυσμενέστερη θέση βρίσκονται τα νοικοκυριά με κύρια πηγή εισοδήματος τον μισθό, καθώς για το 65,1% αυτών το μηνιαίο εισόδημα δεν επαρκεί για όλον το μήνα και ακολουθεί το 57,7% των νοικοκυριών με κύρια πηγή εισοδήματος τη σύνταξη και το 42,8% των νοικοκυριών με κύρια πηγή εισοδήματος τα έσοδα από επιχειρηματική δραστηριότητα.

Συμπερασματικά, φαίνεται ότι η οικονομική κατάσταση της πλειονότητας των νοικοκυριών επιδεινώθηκε σημαντικά το 2023, εξαιτίας των αλλεπάλληλων αυξήσεων των τιμών που μετά τις σοβαρές αυξήσεις στις τιμές ενέργειας διαχύθηκαν σε όλο το εύρος των οικονομικών δραστηριοτήτων.

ΒΙΟΤΙΚΟ ΕΠΙΠΕΔΟ, ΦΤΩΧΕΙΑ ΚΑΙ ΕΙΣΟΔΗΜΑΤΙΚΗ ΕΠΙΣΦΑΛΕΙΑ

Η επιδείνωση της οικονομικής κατάστασης των νοικοκυριών, και κατ’ επέκταση του βιοτικού τους επιπέδου, προκύπτει και από το εύρημα ότι σχεδόν 7 στα 10 νοικοκυριά (66,8%) είτε χρειάζεται να κάνουν περικοπές προκειμένου να καλύψουν τα αναγκαία, είτε δεν μπορούν να καλύψουν ούτε τις βασικές τους ανάγκες (Γράφημα 7).

Συγκεκριμένα:

- το 15% των νοικοκυριών δήλωσε ότι τα εισοδήματά του δεν επαρκούν για να καλύψουν ούτε τις βασικές του ανάγκες, εύρημα που καταδεικνύει πως υψηλό ποσοστό νοικοκυριών διαβιοί σε συνθήκες ακραίας φτώχειας, και είναι αυξημένο σε σχέση με το ποσοστό της αντίστοιχης έρευνας του 2022 (11,9%),

- πάνω από 1 στα 2 νοικοκυριά (51,8%) δήλωσε πως χρειάζεται να κάνει περικοπές για να καλύψει τα αναγκαία.

Από την άλλη μεριά, το 27,1% των νοικοκυριών δήλωσε ότι τα καταφέρνει χωρίς ιδιαίτερες δυσκολίες, ποσοστό που παραμένει σημαντικά μειωμένο σε σχέση με τις έρευνες του ΙΜΕ ΓΣΕΒΕΕ για τα έτη 2021, 2020 και 2019. Τέλος, μόλις το 6% των νοικοκυριών δήλωσε ότι ζει άνετα.

Από τα επιμέρους στοιχεία της έρευνας, τα σημαντικά υψηλότερα ποσοστά των νοικοκυριών που φαίνεται ότι διαβιούν σε συνθήκες ακραίας φτώχειας παρατηρούνται στα νοικοκυριά με τουλάχιστον ένα άνεργο μέλος (25,2%) και στα νοικοκυριά με ετήσιο εισόδημα έως 10.000 ευρώ (39,6%).

Όσον αφορά τα νοικοκυριά που χρειάζεται να κάνουν περικοπές για να καλύψουν τα αναγκαία, τα σημαντικά υψηλότερα ποσοστά των νοικοκυριών που φαίνεται πως διαβιούν υπό αυτές τις συνθήκες παρατηρούνται στα νοικοκυριά με τουλάχιστον ένα άνεργο μέλος (51,5%), στα νοικοκυριά που αποτελούνται από 4 μέλη (61,4%), στα νοικοκυριά με 5 μέλη και άνω (57,5%), στα νοικοκυριά με εισόδημα από 10.001 ευρώ έως 18.000 ευρώ (63,4%) και στα νοικοκυριά με κύρια πηγή εισοδήματος τον μισθό (57,6%).

Σε εισοδηματική επισφάλεια συνεχίζει να βρίσκεται ένα σταθερά υψηλό ποσοστό νοικοκυριών. Συγκεκριμένα, στο ενδεχόμενο ενός έκτακτου αλλά απολύτως αναγκαίου εξόδου της τάξης των 500 ευρώ, το 18,1% δήλωσε ότι δεν θα μπορούσε να το αντιμετωπίσει, ενώ το 41,6% θα κάλυπτε αυτήν τη δαπάνη με μεγάλη δυσκολία (Γράφημα 8). Από τα επιμέρους στοιχεία τα σημαντικά υψηλότερα ποσοστά των νοικοκυριών που φαίνεται ότι δεν θα μπορούσαν να αντιμετωπίσουν ένα τέτοιο έξοδο παρατηρούνται στα νοικοκυριά με εισόδημα έως 10.000 ευρώ (33,4%), και στα μονομελή νοικοκυριά (33,3%).

Αδυναμία αποταμίευσης για το 84,8%

Σταθερά συντριπτικό παραμένει το ποσοστό των νοικοκυριών που αδυνατεί να αποταμιεύσει. Συγκεκριμένα, πάνω από 8 στα 10 νοικοκυριά (84,8%) δήλωσαν ότι δεν καταφέρνουν να αποταμιεύσουν. Το ποσοστό των νοικοκυρών που μπορεί να αποταμιεύσει εμφανίζεται μειωμένο τόσο σε σχέση με την έρευνα του 2021, όσο και με εκείνες του 2020 και του 2019. Σημειώνεται ότι στην έρευνα του 2019 είχε καταγραφεί μια σημαντική αύξηση κατά δέκα μονάδες του ποσοστού των νοικοκυριών που μπορούσε να αποταμιεύσει.

| Πίνακας 2 Τι ποσοστό του εισοδήματος καταφέρνετε να αποταμιεύσετε; -Διαχρονικός πίνακας- | |||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Δεν καταφέρνω να αποταμιεύσω | 93,5 | 90,3 | 79,9 | 81,8 | 80,1 | 85,3 | 84,8 |

| Έως 10% | 4,3 | 6,0 | 13,6 | 10,4 | 10,5 | 7,1 | 9,3 |

| 11-20% | 1,6 | 2,2 | 3,6 | 2,9 | 3 | 2,9 | 3,4 |

| Άνω του 20% | 0,8 | 0,8 | 1,9 | 2,4 | 3,7 | 1,7 | 0,9 |

Εκτός από το σταθερά υψηλό ποσοστό των νοικοκυριών που αδυνατεί να αποταμιεύσει, από τα ευρήματα της έρευνας προκύπτει πως και το 2023 η αύξηση της αποταμίευσης αποτέλεσε δυνατότητα κυρίως των νοικοκυριών με υψηλά εισοδήματα (άνω των 30.000 ευρώ), καθώς το 35,2% αυτών αποταμίευσε. Από τα στοιχεία αυτά επιβεβαιώνεται πως οι κρίσεις όξυναν τις ανισότητες. Η διαχρονική αδυναμία των νοικοκυριών να αποταμιεύσουν εκτός από τις χαμηλές προσδοκίες για το μέλλον που προκαλεί, εντείνει και τις ήδη σημαντικές δυσκολίες χρηματοδότησης της πραγματικής οικονομίας και των νοικοκυριών από τον τραπεζικό τομέα, ο οποίος σημειώνεται ότι, παρά την αύξηση των επιτοκίων δανεισμού που παρατηρήθηκε το 2023, προσέφερε σχεδόν μηδενικά επιτόκια καταθέσεων.

ΟΙΚΟΝΟΜΙΚΕΣ ΥΠΟΧΡΕΩΣΕΙΣ ΝΟΙΚΟΚΥΡΙΩΝ

Υποχρεώσεις προς Δημόσιο ( π.χ. εφορία, ασφαλιστικά ταμεία)

Υψηλότερο σε σχέση με την έρευνα του 2022 είναι το ποσοστό των νοικοκυριών που δήλωσε ότι έχει ληξιπρόθεσμες οφειλές προς το Δημόσιο.

Συγκεκριμένα, το 21,7% δήλωσε πως το ίδιο ή κάποιο άλλο μέλος του νοικοκυριού του έχει ληξιπρόθεσμες οφειλές προς το Δημόσιο, έναντι 20,9% που ήταν το 2022 και 16,8% που ήταν στην έρευνα του 2021. Το προαναφερόμενο ποσοστό (21,7%) επιμερίζεται σε 11,5% του οποίου οι ληξιπρόθεσμες οφειλές δεν έχουν ρυθμιστεί (9,9% το αντίστοιχο ποσοστό το 2022), και σε 10,2% του οποίου οι οφειλές είναι ρυθμισμένες (11% το αντίστοιχο ποσοστό το 2022).

Από τα παραπάνω ευρήματα φαίνεται πως η ακρίβεια οδήγησε σε αύξηση του ποσοστού των νοικοκυριών με ληξιπρόθεσμες οφειλές προς το Δημόσιο, και σε κάθε περίπτωση στη διατήρηση ενός ιδιαίτερα υψηλού ποσοστού νοικοκυριών με οφειλές. Από τα επιμέρους στοιχεία, τα υψηλότερα ποσοστά ληξιπρόθεσμων οφειλών παρατηρήθηκαν στα νοικοκυριά με τουλάχιστον ένα άνεργο μέλος (36,9% εκ των οποίων το 18,4% αφορά σε ληξιπρόθεσμα και το 18,5% σε ρυθμισμένα), στα νοικοκυριά με εισόδημα έως 10.000 ευρώ (32,7% εκ των οποίων το 20,1% αφορά σε ληξιπρόθεσμα και το 12,6% σε ρυθμισμένα και στα νοικοκυριά με κύρια πηγή εισοδήματος τα έσοδα από επιχειρηματική δραστηριότητα (40,4% εκ των οποίων 15,8% ληξιπρόθεσμα και 24,6% ρυθμισμένα).

Όσον αφορά τις εκτιμήσεις των νοικοκυριών για τη δυνατότητά τους να ανταποκριθούν στις υποχρεώσεις τους προς το Δημόσιο το 2024, το 31,2% δήλωσε πως δεν θα καταφέρει να ανταποκριθεί σε αυτές, ποσοστό σημαντικά υψηλότερο από το αντίστοιχο της έρευνας του προηγούμενου έτους που ήταν στο 19,8%. Από τα επιμέρους στοιχεία της έρευνας σημειώνεται ότι τα υψηλότερα ποσοστά νοικοκυριών που δήλωσαν ότι δεν θα καταφέρουν να ανταποκριθούν στις μελλοντικές τους υποχρεώσεις προς το Δημόσιο καταγράφηκαν στα νοικοκυριά με ετήσιο εισόδημα έως 10.000ευρώ (47,1%) και στα νοικοκυριά με τουλάχιστον ένα άνεργο μέλος (38,1%) και στα νοικοκυριά με κύρια πηγή εισοδήματος τα έσοδα/κέρδη από επιχειρηματική δραστηριότητα (50%). Αξίζει, επίσης, να σημειωθεί ότι το 45,7% των νοικοκυριών που έχει αρρύθμιστες ληξιπρόθεσμες οφειλές δήλωσε ότι δεν θα καταφέρει να ανταποκριθεί στις μελλοντικές του υποχρεώσεις προς το Δημόσιο όπως επίσης και το 33,7% των νοικοκυριών που έχει ρυθμισμένες οφειλές. Τέλος το 28,7% των νοικοκυριών που δεν έχει οφειλές προς το Δημόσιο δήλωσε ότι δεν θα καταφέρει να ανταποκριθεί στις σχετικές υποχρεώσεις του το 2024.

Τραπεζικές υποχρεώσεις νοικοκυριών

Το 9,6% των νοικοκυριών έχει ληξιπρόθεσμες οφειλές προς τις τράπεζες για καταναλωτικά, επιχειρηματικά δάνεια ή/και κάρτες (7,9% το 2022), ενώ το 8,2% των νοικοκυριών δήλωσε πως δεν θα καταφέρει να ανταποκριθεί στις προαναφερόμενες τραπεζικές υποχρεώσεις το 2024.

Πάνω από 8 στα 10 νοικοκυριά (81,1%) διαμένουν σε ιδιόκτητο σπίτι έναντι 18,2% που πληρώνει ενοίκιο.

Από τα νοικοκυριά που διαμένουν σε ιδιόκτητο σπίτι το 22,6% έχει ενεργό στεγαστικό δάνειο. Από τα νοικοκυριά αυτά το 20% (18,7% το αντίστοιχο ποσοστό στην έρευνα του 2022) καταβάλει τις δόσεις του δανείου συχνά με κάποια καθυστέρηση, ενώ το 10% (8,5% το αντίστοιχο ποσοστό στην έρευνα του 2022) έχει καθυστερημένες οφειλές για πάνω από 3 μήνες. Τα αυξημένα ποσοστά καθυστερημένων τραπεζικών υποχρεώσεων για στεγαστικά δάνεια, που καταγράφονται για το 2023 σε σχέση τόσο με το 2022 (8,5%) όσο και με το 2021 (6%), πιθανότατα σχετίζονται και με τη σημαντική αύξηση που έχει παρατηρηθεί στα επιτόκια δανεισμού εξαιτίας της απότομης και σημαντικής αύξησης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) που έχει οδηγήσει σε αύξηση των μηνιαίων δόσεων των στεγαστικών δανείων ακόμα και έως 30%.

Επιδεινωμένη είναι η εικόνα σε σχέση με την έρευνα του 2022 και ως προς τις εκτιμήσεις των νοικοκυριών αναφορικά με την δυνατότητα εξυπηρέτησης των στεγαστικών δανειακών τους υποχρεώσεων το 2024. Συγκεκριμένα, από τα νοικοκυριά που διαμένουν σε ιδιόκτητο σπίτι και έχουν στεγαστικό δάνειο, το 9% (8,6% το 2022) δήλωσε πως δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις, ενώ το 13,3% (12,9% το 2022) δήλωσε πως μάλλον δεν θα μπορέσει να ανταποκριθεί στις δανειακές του υποχρεώσεις.

Τέλος, αυξημένος σε σχέση με το 2022 είναι ο φόβος των νοικοκυριών ότι μπορεί να απολέσουν το σπίτι τους λόγω οφειλών. Ειδικότερα, το 15,3% (14,4% και 11,3% τα ποσοστά των ερευνών του 2022 και 2021, αντίστοιχα) των νοικοκυριών εξέφρασε τον φόβο απώλειας του ακινήτου λόγω αδυναμίας πληρωμής των υποχρεώσεων προς τις τράπεζες ή το Δημόσιο. Τα νοικοκυριά που εκφράζουν εντονότερα τον φόβο αυτό είναι τα νοικοκυριά με εισόδημα έως 10.000 ευρώ (21,7%) και εκείνα με τουλάχιστον ένα άνεργο μέλος (25,6%).

Σημειώνεται, επίσης, ότι το 5,6% των νοικοκυριών δήλωσε πως το 2023 υπέστη δέσμευση ή κατάσχεση λογαριασμών και περιουσιακών στοιχείων λόγω οφειλών, ποσοστό σημαντικά μεγαλύτερο σε σχέση με το 2022 (3,8%) και πολλαπλάσιο σε σχέση με το 2021 που ήταν 0,8%.

ΚΑΤΑΝΑΛΩΤΙΚΕΣ ΤΑΣΕΙΣ ΚΑΙ ΔΑΠΑΝΕΣ

Το κύμα ακρίβειας αποτελεί έναν παράγοντα που επηρεάζει σημαντικά την καταναλωτική συμπεριφορά, καθώς αφενός οι ανελαστικές δαπάνες για κατηγορίες αγαθών πρώτης ανάγκης εμφανίζουν αυξητικές τάσεις και αφετέρου οδηγούν τα νοικοκυριά σε μεγαλύτερες περικοπές για λιγότερο αναγκαίες κατηγορίες αγαθών.

Όπως φαίνεται στο Γράφημα 10, σχεδόν 1 στα 2 νοικοκυριά (49,6%) περιόρισε τις δαπάνες του για εξόδους (εστιατόρια, καφέ, σινεμά, κ.λπ.). Το 49% ξόδεψε λιγότερα για ταξίδια, το 41,5% περιόρισε τις δαπάνες του για ένδυση-υπόδηση και το 38,9% δαπάνησε λιγότερα για οικιακά είδη-έπιπλα-ηλεκτρικές συσκευές.

Οι μεταβολές στις καταναλωτικές δαπάνες που ξεκίνησαν με πολύ μεγάλη ένταση το 2020 λόγω πανδημίας και συνεχίστηκαν το 2021 φαίνονται συγκρίνοντας τα στοιχεία της παρούσας έρευνας με τις αντίστοιχες των 4 προηγουμένων ετών και ιδιαίτερα με εκείνη του 2019. Όπως αποτυπώνεται στο Γράφημα 11 μπορεί η κατάσταση σε σχέση με τις δαπάνες των νοικοκυριών το 2023 να μην είναι τόσο δυσμενής όσο ήταν το 2020, ειδικά για τις δραστηριότητες που επηρεάστηκαν περισσότερο από την πανδημική κρίση όπως οι έξοδοι, τα ταξίδια και η ένδυση – υπόδηση, ωστόσο υπολείπεται σημαντικά σε σχέση με εκείνη του 2019.

Από την άλλη μεριά, καταγράφεται εκτίναξη του ποσοστού των νοικοκυριών που αύξησε τις δαπάνες του για την κάλυψη βασικών αναγκών, προφανώς λόγω των έντονων πληθωριστικών πιέσεων. Ειδικότερα, το 73,6% των νοικοκυριών αύξησε τις δαπάνες του για είδη διατροφής, το 71,5% για λογαριασμούς σπιτιού, το 57,2% για θέρμανσης, το 49,4% για μετακινήσεις και το 45,2% για υγεία και φάρμακα.

Επιδεινούμενοι σε σχέση με τις προηγούμενες χρονιές και σημαντικά υψηλοί παραμένουν οι δείκτες που αφορούν στην καθυστέρηση κάλυψης κάποιας βασικής ανάγκης, εξ αιτίας οικονομικής αδυναμίας (Γράφημα 13). Ειδικότερα, σχεδόν 4 στα 10 (39,7%) νοικοκυριά καθυστέρησαν να αναζητήσουν την κατάλληλη θεραπεία για κάποιο ιατρικό πρόβλημα, πάνω από 1 στα 4 νοικοκυριά (26,2%) καθυστερεί να πληρώσει το ηλεκτρικό ρεύμα, το 21,8% καθυστερεί την πληρωμή λογαριασμών θέρμανσης και το 10% την πληρωμή φροντιστηρίου/παιδικού σταθμού κλπ.

ΠΡΟΣΔΟΚΙΕΣ ΓΙΑ ΤΟ 2024

Αρνητικές είναι οι προσδοκίες των νοικοκυριών για το 2024 κυρίως λόγω των επιπτώσεων της ακρίβειας. Μάλιστα, μετά τις έρευνες που είχαν πραγματοποιηθεί κατά τη διάρκεια των μνημονίων είναι η δεύτερη συνεχόμενη χρονιά όπου η πλειονότητα των νοικοκυριών εκτιμά ότι το επόμενο έτος (2024) θα επιδεινωθεί η οικονομική του κατάσταση. Συγκεκριμένα, πάνω από 1 στα 2 νοικοκυριά (53,7%) εκτιμά ότι το 2024 θα χειροτερέψει η οικονομική του κατάσταση, έναντι μόλις 15,5% που εκτιμά ότι θα βελτιωθεί και 28,2% που εκτιμά ότι θα παραμείνει η ίδια (Γράφημα 14).

Από τα επιμέρους στοιχεία πιο απαισιόδοξο για τη μελλοντική οικονομική του κατάσταση δήλωσε το 57,5% των πολυμελών νοικοκυριών (με 5 άτομα και άνω), το 57,6% των νοικοκυριών με τουλάχιστον ένα άνεργο μέλος, το 58,6% των νοικοκυριών με ετήσιο εισόδημα έως 10.000 ευρώ και το 59,3% των νοικοκυριών με ετήσιο εισόδημα από 10.001 έως 18.000 ευρώ.

EΠΙΠΤΩΣΕΙΣ ΚΑΙ ΜΕΤΡΑ ΑΝΤΙΜΕΤΩΠΙΣΗΣ ΤΗΣ ΑΚΡΙΒΕΙΑΣ

Οι αυξήσεις των τιμών στα είδη διατροφής είναι εκείνες που έχουν επηρεάσει περισσότερο την οικονομική κατάσταση της συντριπτικής πλειονότητας των νοικοκυριών. Συγκεκριμένα, πάνω από 7 στα 10 νοικοκυριά (72,7%) δήλωσαν ότι οι αυξήσεις των τιμών στα τρόφιμα τα επηρέασαν περισσότερο σε βαθμό να αναγκαστούν να μειώσουν δαπάνες για άλλες ανάγκες. Ακολουθούν οι τιμές ηλεκτρικής ενέργειας (52,3%), οι τιμές στη βενζίνη (26,1%) και στο πετρέλαιο θέρμανσης (20%).

Ως καταλληλότερα μέτρα για την αντιμετώπιση των αρνητικών επιπτώσεων της ακρίβειας το 66,6% των νοικοκυριών θεωρεί πως είναι η αύξηση μισθών και συντάξεων, το 51,3% τον έλεγχο των τιμών/αντιμετώπιση της αισχροκέρδειας και το 47,2% την μείωση των φόρων και τελών. Το καλάθι του νοικοκυριού το θεωρεί κατάλληλο μέτρο για την αντιμετώπιση της ακρίβειας μόλις το 2,9% των νοικοκυριών, ενώ χαμηλά βρίσκονται και οι έκτακτες οικονομικές ενισχύσεις (8,4%). Από τα παραπάνω ευρήματα φαίνεται ότι εκτός από τις αυξήσεις στα εισοδήματα (μισθούς – συντάξεις) τα νοικοκυριά μεγάλη σημασία αποδίδουν, ως μέτρα αντιμετώπισης της ακρίβειας, στον έλεγχο των τιμών από το κράτος και στη μείωση της φορολογίας, και πολύ λιγότερο στα μέτρα που έχουν ως επί το πλείστον ληφθεί από την κυβέρνηση, όπως το καλάθι του νοικοκυριού και οι έκτακτες οικονομικές ενισχύσεις.

Τούτων δοθέντων αξιολογούν ιδιαίτερα αρνητικά τα μέτρα που κατά τον χρόνο διεξαγωγής της έρευνας είχε λάβει η κυβέρνηση για την αντιμετώπιση της ακρίβειας. Ο βαθμός αξιολόγησης είναι μάλιστα πολύ χαμηλότερος σε σχέση με τα ευρήματα της προηγούμενης αντίστοιχης έρευνας του ΙΜΕ ΓΣΕΒΕΕ (2022).

Ειδικότερα, 8 στα 10 νοικοκυριά αξιολόγησαν τα μέτρα της κυβέρνησης για την αντιμετώπιση της ακρίβειας ως ανεπαρκή ή μάλλον ανεπαρκή (60% ανεπαρκή και 20,6% μάλλον ανεπαρκή), ενώ μόλις το 15,8% τα αξιολόγησε ως μάλλον επαρκή και επαρκή (11% μάλλον επαρκή και 4,8% επαρκή). Σε όλες τις επιμέρους κατηγορίες των ερωτηθέντων τα ποσοστά αρνητικής αξιολόγησης είναι συντριπτικά. Λιγότερο αρνητικά αξιολογούνται μόνο από τα νοικοκυριά που έχουν οικογενειακό ετήσιο εισόδημα άνω των 30.000 ευρώ (70,2% ανεπαρκή ή μάλλον ανεπαρκή έναντι 26,7% μάλλον επαρκή ή επαρκή).

Σημειώνεται ότι σύμφωνα με την ΕΛΣΤΑΤ, το κατώφλι της φτώχειας ανέρχεται στο ποσό των 5.712 ευρώ ετησίως ανά μονοπρόσωπο νοικοκυριό και σε 11.995 ευρώ για νοικοκυριά με δύο ενήλικες και δύο εξαρτώμενα παιδιά ηλικίας κάτω των 14 ετών, και ορίζεται στο 60% του διάμεσου συνολικού ισοδύναμου διαθέσιμου εισοδήματος των νοικοκυριών, το οποίο εκτιμήθηκε σε 9.520 ευρώ, ενώ το μέσο ετήσιο διαθέσιμο εισόδημα των νοικοκυριών της χώρας εκτιμήθηκε σε 18.563 ευρώ.