Καθώς όλο και περισσότερα διεθνή ξενοδοχειακά brands τοποθετούνται στην Ελλάδα, από τα luxury flags της Hilton και της Marriott έως τα υβριδικά μοντέλα της Wyndham και τα ελληνικά brands που διεθνοποιούνται, το ερώτημα δεν είναι μόνο ποιος αναπτύσσεται ταχύτερα. Είναι τι αλλάζει στο ίδιο το μοντέλο της ελληνικής φιλοξενίας.

Για δεκαετίες, η ισχύς του ελληνικού τουρισμού βασίστηκε σε ένα κατακερματισμένο αλλά ευέλικτο οικοσύστημα ανεξάρτητων ξενοδοχείων, που άντλησαν αξία από την αίσθηση τόπου, την προσωπική εμπειρία και τη διαφοροποίηση του κάθε προορισμού. Αυτή η πολυμορφία παραμένει μέχρι σήμερα ένα από τα ανταγωνιστικά πλεονεκτήματα της χώρας, ειδικά σε μια εποχή όπου η αυθεντικότητα μετατρέπεται σε premium ζητούμενο.

Την ίδια στιγμή, όμως, η είσοδος ισχυρών αλυσίδων επαναπροσδιορίζει τους όρους του ανταγωνισμού. Τα διεθνή ξενοδοχειακά brands φέρνουν πρότυπα λειτουργίας, επενδυτική πειθαρχία, πρόσβαση σε loyalty networks εκατομμυρίων ταξιδιωτών και, κυρίως, μια παγκόσμια «σφραγίδα» που αυξάνει την προβολή των ίδιων των προορισμών στην Ελλάδα. Όταν ένα Conrad ανοίγει στην Αθήνα ή ένα Waldorf Astoria στην Πελοπόννησο, δεν προστίθενται απλώς νέες κλίνες υψηλού επιπέδου, αναβαθμίζεται και το positioning του προορισμού στη διεθνή αγορά.

Αυτός είναι και ο πυρήνας της σημερινής μετάβασης: η ελληνική φιλοξενία δεν κινείται προς ένα μοντέλο όπου οι αλυσίδες αντικαθιστούν τα ανεξάρτητα ξενοδοχεία, αλλά προς μια νέα συνύπαρξη, όπου η τοπική ταυτότητα και η δύναμη του brand λειτουργούν όλο και περισσότερο συμπληρωματικά.

Δεν είναι τυχαίο ότι, σύμφωνα με τα στοιχεία της GBR Consulting, η διείσδυση των διεθνών αλυσίδων παραμένει περιορισμένη στο σύνολο της αγοράς, καθώς μόλις το 8% των ξενοδοχείων και το 22% των δωματίων στην Ελλάδα ανήκουν σε διεθνή αλυσίδα, αλλά είναι ήδη κυρίαρχη στο 5άστερο segment (το 45% των μονάδων και το 53% των δωματίων είναι ενταγμένα σε κάποιο brand). Εκεί ακριβώς καταγράφεται και η μεγαλύτερη μάχη για το ποιος θα ορίσει το επόμενο κεφάλαιο της ελληνικής φιλοξενίας.

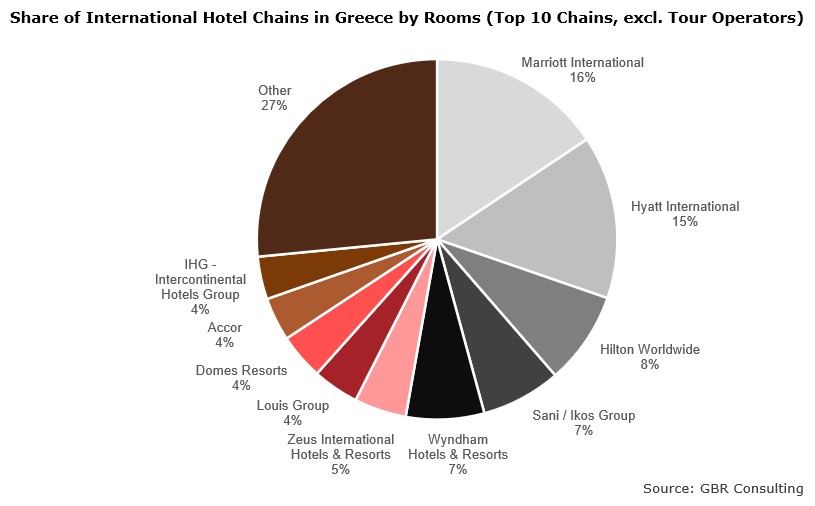

Μερίδιο αγοράς των διεθνών ξενοδοχειακών αλυσίδων στην Ελλάδα ©GBR Consulting – Οκτώβριος 2025

Οι μεγάλοι διεθνείς παίκτες: Hilton, Marriott και η άνοδος του luxury

Στην κορυφή της αγοράς, τα διεθνή brands που καταγράφουν τη μεγαλύτερη δυναμική ανάπτυξης συνδέονται κυρίως με το luxury και upper-upscale segment.

Η Marriott International παραμένει ο μεγαλύτερος παίκτης σε επίπεδο δωματίων με μερίδιο 16% στις διεθνείς αλυσίδες. Έχοντας ήδη χαρτοφυλάκιο 47 ξενοδοχειακών μονάδων με περισσότερα από 6.000 δωμάτια και με παρουσία 10 brands σε 12 προορισμούς στην Ελλάδα, ανακοίνωσε πρόσφατα 9 νέες συμφωνίες, υνολικής δυναμικότητας περίπου 1.000 δωματίων, στις οποίες περιλαμβάνεται και η είσοδος δύο νέων brands στην ελληνική αγορά, των Residence Inn by Marriott και Le Méridien.

Την πιο «επιθετική» αναπτυξιακή στρατηγική στην ελληνική αγορά εμφανίζει η Hilton Worldwide. Με παρουσία που έχει εκτοξευθεί από 1 σε πάνω από 50 ξενοδοχεία μέσα σε λίγα χρόνια και επιπλέον 20 υπό ανάπτυξη, η Hilton μετατρέπει την Ελλάδα σε βασικό ευρωπαϊκό hub. Το 2026 αποτελεί χαρακτηριστικό παράδειγμα αυτής της στρατηγικής, με τέσσερα νέα openings σε Αθήνα (Conrad The Ilisian), Κέρκυρα (Conrad Corfu), Σαντορίνη (Sandblu Santorini, LXR Hotels & Resorts) και Κρήτη (Hilton Chania Old Town Resort & Spa). Η διαφοροποίηση των brands ενισχύει τη θέση της στον luxury χάρτη, ενώ η γεωγραφική διασπορά δείχνει ξεκάθαρη στόχευση για year-round ανάπτυξη και όχι μόνο εποχικό τουρισμό.

Παράλληλα, σημαντική δυναμική εμφανίζει και η IHG, ενώ η Accor κινείται πιο στοχευμένα, επενδύοντας σε concept projects όπως τα MGallery, που συνδυάζουν πολιτισμικό αποτύπωμα και αστική πολυτέλεια, με χαρακτηριστικό παράδειγμα τη μετατροπή ιστορικών ακινήτων σε urban resorts.

Σημαντική ανάπτυξη παρουσιάζει και η Radisson Hotel Group, η οποία ουσιαστικά διπλασιάζει το ελληνικό της αποτύπωμα, από 5 σε 10 ξενοδοχεία μέσα στο 2026. Η στρατηγική της βασίζεται σε συνδυασμό city hotels και resorts, με έμφαση σε Αθήνα, Πελοπόννησο και Κυκλάδες.

Radisson Theatrou Square στην Αθήνα ©Radisson

Η Wyndham και το «κύμα» των serviced residences

Αν υπάρχει μια κατηγορία που καταγράφει τη μεγαλύτερη ποσοστιαία ανάπτυξη, αυτή είναι τα serviced apartments και τα branded residences.

Η Wyndham Hotels & Resorts ακολουθεί μια σαφή στρατηγική τριπλασιασμού του χαρτοφυλακίου της στην Ελλάδα, επενδύοντας σε ένα υβριδικό μοντέλο φιλοξενίας που συνδυάζει κατοικία και ξενοδοχειακές υπηρεσίες. Συνεργασίες με εγχώριους developers (DKG, Sokio, Zafido) οδηγούν σε projects όπως το Wyndham Residences στον Πειραιά και το Ramada Residences στη Χαλκιδική, με στόχο να καλυφθεί η αυξανόμενη ζήτηση για μεγαλύτερης διάρκειας διαμονές.

Η τάση είναι σαφής: η ελληνική αγορά μετακινείται από το καθαρό «ξενοδοχείο διακοπών» σε πιο σύνθετα προϊόντα φιλοξενίας, με μακροχρόνια διαμονή, υπηρεσίες και επενδυτικό χαρακτήρα.

Οι ελληνικοί όμιλοι που διεθνοποιούνται: Sani/Ikos και Zeus International

Παράλληλα με τους διεθνείς κολοσσούς, ισχυρή παρουσία και ταχεία ανάπτυξη καταγράφουν και ελληνικά brands.

Ο όμιλος Sani/Ikos διατηρεί μερίδιο 7% στις διεθνείς αλυσίδες σε επίπεδο δωματίων και συνεχίζει να επεκτείνεται με σταθερό ρυθμό, με αιχμή την all-inclusive πολυτελή φιλοξενία. Η νέα μεγάλη επένδυση στην Κρήτη, το Ikos Kissamos, ενισχύει τη στρατηγική του ομίλου για δημιουργία υψηλής αξίας resort destinations.

Deluxe Suite ©Ikos Kissamos

Αντίστοιχα, η Zeus International Hotels & Resorts (5% μερίδιο στις διεθνείς αλυσίδες) βρίσκεται σε φάση rebranding και χαρτογραφεί μια πιο «πολυ-brand» στρατηγική, με στόχο τη δημιουργία ευρύτερου portfolio που θα καλύπτει διαφορετικά επίπεδα αγοράς.

Σημαντική παρουσία διατηρούν επίσης τα Domes Resorts και ο Louis Group, με ισχυρή τοποθέτηση σε premium leisure προορισμούς, κυρίως σε Κρήτη και νησιωτική Ελλάδα.

Από την ξενοδοχειακή ιδιοκτησία στο brand-driven μοντέλο

Η συνολική εικόνα δείχνει μια ξεκάθαρη μετατόπιση: η ανάπτυξη στην Ελλάδα δεν αφορά πλέον μόνο νέες κλίνες, αλλά νέα επιχειρηματικά μοντέλα.

Η διείσδυση των brands ενισχύεται κυρίως στα 5άστερα ξενοδοχεία, όπου σχεδόν ένα στα δύο ανήκει ήδη σε αλυσίδα. Παράλληλα, η άνοδος των branded residences, των serviced apartments και των mixed-use projects αλλάζει τη δομή της αγοράς.

Σε αυτό το περιβάλλον, τα ταχύτερα αναπτυσσόμενα ξενοδοχειακά brands στην Ελλάδα δεν είναι μόνο εκείνα με τα μεγαλύτερα μερίδια, αλλά αυτά που επενδύουν πιο επιθετικά σε νέα μοντέλα φιλοξενίας: Hilton στο luxury expansion, Wyndham στο serviced living, Radisson στην upper-upscale διεύρυνση και οι ελληνικοί όμιλοι στην all-inclusive premium εμπειρία.

Το αποτέλεσμα είναι μια αγορά που μετασχηματίζεται από κατακερματισμένη σε brand-driven, με την Ελλάδα να εξελίσσεται σε ένα από τα πιο δυναμικά πεδία ανάπτυξης ξενοδοχειακών αλυσίδων στην Ευρώπη.