Το κόστος στέγασης στην Ελλάδα έχει εκτοξευτεί τα τελευταία χρόνια. Σύμφωνα με τη Eurostat, τα ελληνικά νοικοκυριά που δεν ιδιοκατοικούν πληρώνουν για στέγαση το μεγαλύτερο ποσοστό του εισοδήματός τους μεταξύ των χωρών της ΕΕ, περίπου 37%. Η νέα δημοσιογραφική έρευνα του senior editor της διαΝΕΟσις Ηλία Νικολαΐδη, καταγράφει το οξύ στεγαστικό πρόβλημα σε πολλές ελληνικές πόλεις και, επιπλέον, ανοίγει το βλέμμα προς την Ευρώπη, αναδεικνύοντας το πώς άλλες χώρες αντιδρούν σε παρόμοια προβλήματα.

Στην Ελλάδα, περίπου 1 στα 3 νοικοκυριά που ζουν στις πόλεις πληρώνουν ακόμη πιο πολλά, περισσότερο από 40% του εισοδήματός τους για στέγαση -επίσης το πιο μεγάλο ποσοστό στην Ευρώπη. 3 στους 4 ενοικιαστές ηλικίας 18 έως 44 ετών δηλώνουν ότι το ενοίκιο που πληρώνουν τους προκαλεί άγχος. Οι εμπειρικές καταγραφές της αναζήτησης σπιτιού στην Αθήνα, συνήθως γραμμένες σε απελπισμένο τόνο, συμπληρώνουν την ίδια εικόνα.

Πώς φτάσαμε όμως να έχουμε την πιο ακριβή, συγκριτικά με το εισόδημα, στέγαση στην Ευρώπη; Μια εξήγηση είναι η μεγάλη μείωση των εισοδημάτων. Από το 2009 μέχρι το 2014 οι Έλληνες έχασαν περισσότερο από 40% του διαθέσιμου εισοδήματός τους. Την ίδια περίοδο, οι τουρίστες στις πόλεις και στα νησιά αυξάνονταν. Οι ιδιοκτήτες βρήκαν νέες επιλογές εκμετάλλευσης των ακινήτων τους, όπως οι βραχυχρόνιες μισθώσεις, οι οποίες επηρέασαν με τη σειρά τους τις τιμές και τα ενοίκια.

Όμως, πριν ακόμη συμβούν τα παραπάνω, η Ελλάδα ήταν ήδη μια χώρα χωρίς σπουδαία στεγαστική πολιτική. Μέσα στην καταιγίδα της κρίσης διαλύθηκε ό,τι υπήρχε: το 2012 ο ΟΕΚ, ο κρατικός φορέας που έτρεχε τα πιο μαζικά προγράμματα στέγασης στη χώρα, καταργήθηκε χωρίς να αντικατασταθεί.

Το τελευταίο διάστημα η συζήτηση για τη στεγαστική πολιτική έχει ανοίξει ξανά. Όλοι αναγνωρίζουν το πρόβλημα και τις ευρύτερες συνέπειές του, π.χ. στο δημογραφικό προφίλ της χώρας. Η κυβέρνηση έχει υιοθετήσει μέτρα που μένουν να εφαρμοστούν, ενώ και τα κόμματα της αντιπολίτευσης έχουν κάνει προτάσεις. Πώς μπορεί όμως να μοιάζει μια σύγχρονη και αποτελεσματική στεγαστική πολιτική στην Ελλάδα;

Για να απαντήσει κάποιος σε αυτή την ερώτηση πρέπει πρώτα να κοιτάξει πίσω: στη στεγαστική πολιτική που είχε στο παρελθόν η Ελλάδα, στο αποτύπωμα, στις ανεπάρκειες, αλλά και στο τέλος της.

Ποια είναι η κατάσταση σήμερα

Τα στατιστικά στοιχεία μαρτυρούν το πρόβλημα στην στεγαστική αγορά της χώρας, όπως αυτό έχει διαμορφωθεί τα τελευταία χρόνια:

- 37% το ποσοστό του εισοδήματος που πληρώνουν τα ελληνικά νοικοκυριά χωρίς ιδιόκτητο σπίτι για στέγαση -το μεγαλύτερο μεταξύ των χωρών της ΕΕ.

- 7,5% η αύξηση του δείκτη τιμών διαμερισμάτων για το 2021, σε σχέση με το 2020.

- 10% (εκτίμηση) η αύξηση του δείκτη τιμών διαμερισμάτων για το 2022, σε σχέση με το 2021.

- 1 στα 3 νοικοκυριά που ζουν στις πόλεις πληρώνουν πάνω από 40% του εισοδήματός τους για στέγαση -επίσης το μεγαλύτερο ποσοστό στην Ευρώπη.

- 770.000 οι κενές κατοικίες σε όλη την Ελλάδα.

- 125.000 τα καταχωρημένα καταλύματα στην πλατφόρμα του Airbnb σε όλη την Ελλάδα το 2019.

Ο «ξαφνικός θάνατος» του Οργανισμού Εργατικής Κατοικίας (ΟΕΚ)

- Διαχρονικά, τα μέτρα του κράτους για τη στέγαση ήταν περιορισμένα σε κλίμακα και εφαρμόζονταν πάντοτε στο περιθώριο. Σπανίως «οδήγησαν» την ανάπτυξη των πόλεων και αφορούσαν μόνο συγκεκριμένες ομάδες του πληθυσμού.

- O Oργανισμός Eργατικής Kατοικίας (ΟΕΚ) έτρεχε τα πιο μαζικά προγράμματα και έργα στέγασης στη χώρα.

- Ο ΟΕΚ λειτούργησε αυτόνομα για 58 χρόνια, από το 1954 μέχρι το 2012. Εισέπραττε από το ΙΚΑ ένα μικρό μέρος των εισφορών των εργοδοτών (στο 0,75%, όταν έκλεισε) και του μισθού των εργαζομένων (1%), προκειμένου να πραγματοποιεί προγράμματα στέγασης. Ήταν, δηλαδή, ένας αυτοχρηματοδοτούμενος οργανισμός.

- Σύμφωνα με υπολογισμούς που είχε κατά καιρούς δημοσιοποιήσει ο οργανισμός, συνολικά 700.000 νοικοκυριά υποστηρίχθηκαν οικονομικά για να αποκτήσουν ή να νοικιάσουν σπίτι όσο καιρό αυτός λειτουργούσε.

- Το 2012, ο ΟΕΚ έκλεισε με το δεύτερο μνημόνιο, στο πλαίσιο της “μείωσης του μη μισθολογικού εργασιακού κόστους”.

Ο ΟΑΕΔ (σήμερα ΔΥΠΑ) ορίστηκε διάδοχος του ΟΕΚ, αλλά δεν εξέδιδε νέα δάνεια, ούτε κατασκεύαζε νέες κατοικίες, παρά μόνο ολοκλήρωνε και παρακολουθούσε έργα που ήταν ήδη ανοιχτά.

Τι συμβαίνει όμως στην Ευρώπη;

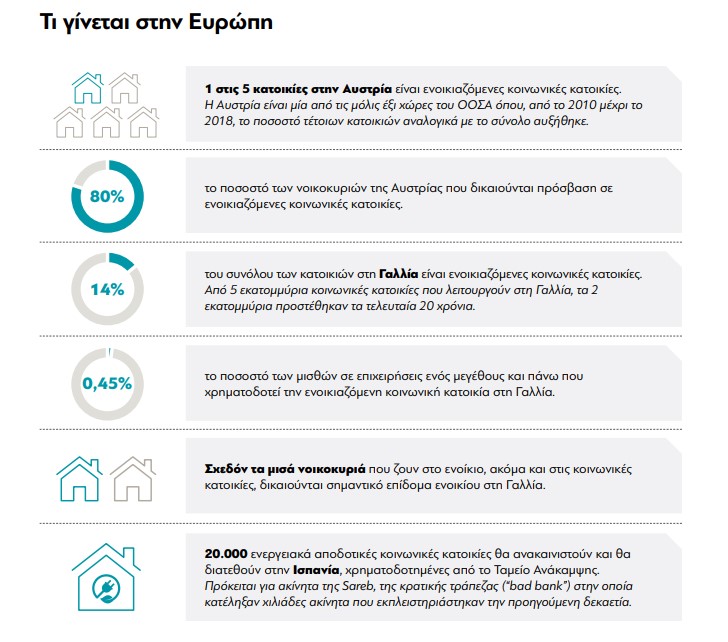

- 1 στις 5 κατοικίες στην Αυστρία είναι ενοικιαζόμενες κοινωνικές κατοικίες.

Η Αυστρία είναι μία από τις μόλις έξι χώρες του ΟΟΣΑ όπου, από το 2010 μέχρι το 2018, το ποσοστό τέτοιων κατοικιών αναλογικά με το σύνολο αυξήθηκε. - 80% το ποσοστό των νοικοκυριών της Αυστρίας που δικαιούνται πρόσβαση σε ενοικιαζόμενες κοινωνικές κατοικίες.

- 14% του συνόλου των κατοικιών στη Γαλλία είναι ενοικιαζόμενες κοινωνικές κατοικίες.

Από 5 εκατομμύρια κοινωνικές κατοικίες που λειτουργούν στη Γαλλία, τα 2 εκατομμύρια προστέθηκαν τα τελευταία 20 χρόνια. 0,45% το ποσοστό των μισθών σε επιχειρήσεις ενός μεγέθους και πάνω που χρηματοδοτεί την ενοικιαζόμενη κοινωνική κατοικία στη Γαλλία. - Σχεδόν τα μισά νοικοκυριά που ζουν στο ενοίκιο, ακόμα και στις κοινωνικές κατοικίες, δικαιούνται σημαντικό επίδομα ενοικίου στη Γαλλία.

- 20.000 ενεργειακά αποδοτικές κοινωνικές κατοικίες θα ανακαινιστούν και θα διατεθούν στην Ισπανία, χρηματοδοτημένες από το Ταμείο Ανάκαμψης.

Πρόκειται για ακίνητα της Sareb, της κρατικής τράπεζας (bad bank) στην οποία κατέληξαν χιλιάδες ακίνητα που εκπλειστηριάστηκαν την προηγούμενη δεκαετία.

Οι πιθανές λύσεις στην Ελλάδα

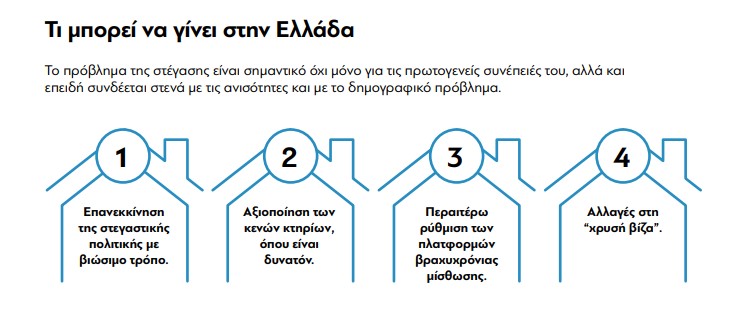

Η κρίση φαίνεται ότι είναι αρκετά βαθιά και ότι δεν θα λυθεί εύκολα. Υπάρχουν όμως λύσεις; Υπάρχουν μέτρα που μπορούν να κάνουν κάποια διαφορά; Με το τέλος του ΟΕΚ το 2012, και με την κατάργηση των εισφορών που τον συντηρούσαν, η στεγαστική πολιτική στην Ελλάδα έπεσε στο κενό. Η απουσία της είναι πιθανό να συνέβαλε στη σημερινή δύσκολη κατάσταση. Πώς μπορεί όμως να μοιάζει μια σύγχρονη στεγαστική πολιτική; Πού χρειάζεται να έχουν το βλέμμα τους όσοι θα τη σχεδιάσουν;

- Επανεκκίνηση της στεγαστικής πολιτικήςμε βιώσιμο τρόπο.

- Αξιοποίηση των κενών κτηρίων, όπου είναι δυνατόν.

- Περαιτέρω ρύθμιση των πλατφορμών βραχυχρόνιας μίσθωσης.

- Αλλαγές στη “χρυσή βίζα”.

Ο διάλογος για τη στεγαστική πολιτική στην Ελλάδα έχει ανοίξει ξανά. Η εμπειρία του παρελθόντος αλλά και η εμπειρία των άλλων χωρών έχουν φυσικά πολύτιμα μαθήματα να δώσουν. Πώς μπορεί να δημιουργηθεί από το μηδέν ένα νέο μοντέλο στεγαστικής πολιτικής που θα είναι αυτοχρηματοδοτούμενο και βιώσιμο, ώστε να μην εξαρτάται από τη διάθεση αναπτυξιακών πόρων ή από τον δημοσιονομικό χώρο κάθε χρονιάς; Πώς θα ενσωματώσει τις νέες προκλήσεις που έφεραν πιο σύγχρονοι τρόποι εκμετάλλευσης των ακινήτων; Πώς θα αμβλύνει τελικά τις ανισότητες πριν «ξεφύγουν», χωρίς να ανακόψει την ανάπτυξη της αγοράς ακινήτων; Οι ερωτήσεις αυτές θα μας απασχολούν συχνά στο άμεσο μέλλον.