Η παγκόσμια οικονομία εισέρχεται σε μια νέα εποχή αυξημένου χρέους (δημόσιου και ιδιωτικού) και υψηλότερων επιτοκίων, όπου οι κυβερνήσεις καλούνται να λάβουν δύσκολες δημοσιονομικές αποφάσεις, ενώ η κοινωνική εμπιστοσύνη αναδεικνύεται σε κρίσιμο παράγοντα για τη διατήρηση της σταθερότητας.

Η δημοσιονομική πολιτική ανέκαθεν συνεπαγόταν συμβιβασμούς: ποιες προτεραιότητες θα χρηματοδοτηθούν, ποια βάρη θα μετατεθούν στο μέλλον και υπό ποιες προϋποθέσεις. Σε αυτά τα ερωτήματα απαντούν η Έρα Ντάμπλα-Νόρις, αναπληρώτρια διευθύντρια στο Τμήμα Δημοσιονομικών Υποθέσεων του ΔΝΤ και ο Ροντρίγκο Βαλντές, διευθυντής του Τμήματος Δημοσιονομικών Υποθέσεων του ΔΝΤ.

Μέχρι πρόσφατα, οι κυβερνήσεις μπορούσαν να αναβάλλουν αυτές τις αποφάσεις, δανειζόμενες με ευνοϊκούς όρους. Σήμερα, ωστόσο, τα πρωτοφανή επίπεδα του δημόσιου χρέους και το αυξημένο κόστος δανεισμού έχουν ανεβάσει δραστικά το διακύβευμα, την ώρα που οι ανάγκες για δημόσιους πόρους αυξάνονται.

Χρέος και επιτόκια: το τέλος της εύκολης χρηματοδότησης

Ακόμη και πριν από την πανδημία, το δημόσιο χρέος αυξανόταν σταθερά, εξηγούν τα στελέχη του ΔΝΤ. Η χαμηλή ανάπτυξη, η γήρανση του πληθυσμού και η απροθυμία αύξησης φόρων επιδείνωσαν την κατάσταση. Η πανδημία του COVID-19 επιτάχυνε δραματικά αυτή την τάση, οδηγώντας σε εκτίναξη του δανεισμού.

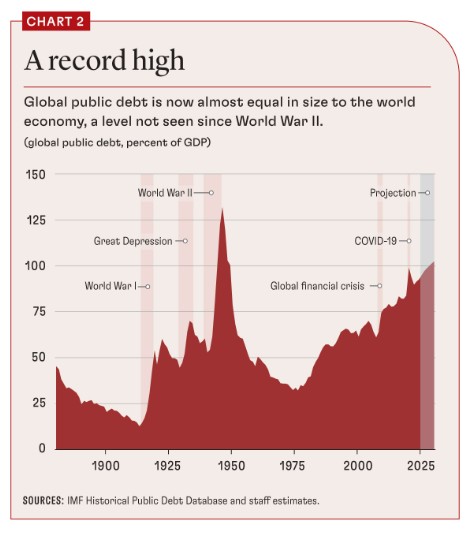

Σήμερα, το παγκόσμιο δημόσιο χρέος ανέρχεται στο 93,9% του ΑΕΠ και αναμένεται να ξεπεράσει το 100% έως το 2028 — επίπεδα πρωτοφανή για περίοδο ειρήνης. Ταυτόχρονα, το κόστος δανεισμού έχει αυξηθεί σημαντικά, περιορίζοντας τη δημοσιονομική ευελιξία.

Το παγκόσμιο χρέος εκτινάχθηκε στα 348 τρισ. δολ. το 2025, σημειώνοντας τη μεγαλύτερη ετήσια αύξηση από την πανδημία, καθώς οι κυβερνήσεις ενίσχυσαν το δανεισμό σε ανεπτυγμένες και αναπτυσσόμενες οικονομίες. Η αύξηση κατά 29 τρισ. δολάρια οφείλεται σε μεγάλο βαθμό σε δημοσιονομικές δαπάνες στην Κίνα, τις ΗΠΑ και την Ευρώπη, που στρίβουν ως επί τω πλείστον στην «πολεμική οικονομία» με την αναλογία χρέους προς ΑΕΠ στις ανεπτυγμένες χώρες στο 308%.

Στις αναδυόμενες αγορές το καθαρό χρέος έφτασε τα 117 τρισ. δολάρια, δημιουργώντας νέο ρεκόρ με αναλογία χρέους προς ΑΕΠ άνω του 235%. Η έκρηξη του χρέους εγείρει ανησυχίες για υπερθέρμανση αγορών και αυξανόμενη μόχλευση, ενώ οι αναπτυσσόμενες χώρες αντιμετωπίζουν φέτος ανάγκες αναχρηματοδότησης άνω των 9 τρισ. δολαρίων.

Οι πληρωμές τόκων απορροφούν πλέον σημαντικό μέρος των προϋπολογισμών. Στις ΗΠΑ, για παράδειγμα, ξεπερνούν ακόμη και τις αμυντικές δαπάνες, ενώ στις χώρες χαμηλού εισοδήματος αντιστοιχούν σε περίπου το 21% των φορολογικών εσόδων.

Η αύξηση του χρέους περιορίζει τη δυνατότητα αντιμετώπισης κρίσεων και επηρεάζει αρνητικά την οικονομία, αυξάνοντας το κόστος κεφαλαίου και ενισχύοντας τους κινδύνους χρηματοπιστωτικής αστάθειας, σημειώνουν η Έρα Ντάμπλα-Νόρις και ο Ροντρίγκο Βαλντές.

Οι κυβερνήσεις βρίσκονται αντιμέτωπες με κρίσιμα διλήμματα:

- Μέγεθος και ρόλος του κράτους

- Ισορροπία μεταξύ αξιοπιστίας και ευελιξίας

- Επιλογή μεταξύ άμεσων επενδύσεων και αποθεματικών για το μέλλον

Οι κοινωνίες απαιτούν περισσότερες υπηρεσίες — από υγεία και παιδεία έως προστασία από κρίσεις — αλλά δεν είναι πάντα διατεθειμένες να στηρίξουν την αντίστοιχη αύξηση φόρων. Το αποτέλεσμα είναι ένα διαρκές δημοσιονομικό χάσμα.

Το υψηλό χρέος δεν αποτελεί μόνο οικονομικό ζήτημα, αλλά και θέμα διαγενεακής ισορροπίας. Τα σημερινά ελλείμματα μεταφράζονται σε βάρη για τις επόμενες γενιές.

Η δημογραφική γήρανση επιδεινώνει την κατάσταση: λιγότεροι εργαζόμενοι καλούνται να χρηματοδοτήσουν περισσότερους συνταξιούχους. Παράλληλα, οι αυξανόμενες δαπάνες για συντάξεις και υγεία πιέζουν περαιτέρω τους προϋπολογισμούς.

Η καθυστέρηση δύσκολων αποφάσεων οδηγεί τελικά σε πιο απότομες και επώδυνες προσαρμογές, ενώ περιορίζει τις επενδύσεις σε τομείς όπως η εκπαίδευση και οι υποδομές.

Η επιτυχία των δημοσιονομικών πολιτικών εξαρτάται σε μεγάλο βαθμό από την εμπιστοσύνη των πολιτών. Ωστόσο, πολλές κοινωνίες εμφανίζουν έντονο έλλειμμα εμπιστοσύνης.

Έρευνες δείχνουν ότι μεγάλο μέρος των πολιτών δεν κατανοεί βασικά δημοσιονομικά ζητήματα, ενώ υποεκτιμά το επίπεδο χρέους. Αυτό μειώνει την αποδοχή αναγκαίων μεταρρυθμίσεων.

Παράλληλα, οι πολίτες φοβούνται ότι θα επωμιστούν άδικα το κόστος — είτε μέσω υψηλότερων φόρων είτε μέσω περικοπών σε βασικές υπηρεσίες. Η έλλειψη εμπιστοσύνης μπορεί να οδηγήσει σε έναν φαύλο κύκλο: αναβολή μεταρρυθμίσεων, επιδείνωση του χρέους και περαιτέρω διάβρωση της αξιοπιστίας.

Η αποκατάσταση της δημοσιονομικής ισορροπίας δεν απαιτεί μόνο μέτρα λιτότητας, αλλά στοχευμένες και σταδιακές παρεμβάσεις. Καθοριστικής σημασίας είναι η διαφάνεια, η αξιοπιστία και η δίκαιη κατανομή των βαρών.

Θεσμοί όπως ανεξάρτητα δημοσιονομικά συμβούλια, ισχυροί μηχανισμοί ελέγχου και αποτελεσματική διαχείριση δαπανών μπορούν να ενισχύσουν την εμπιστοσύνη.

Η διαχείριση του χρέους αποτελεί κρίσιμη δοκιμασία για τις σύγχρονες κοινωνίες. Οι επιλογές που θα γίνουν σήμερα θα καθορίσουν όχι μόνο τη μακροοικονομική σταθερότητα, αλλά και τη συνοχή και τη δικαιοσύνη των μελλοντικών γενεών.

Η παγίδα του χρέους στις ανεπτυγμένες οικονομίες

Οι ανεπτυγμένες οικονομίες βρίσκονται αντιμέτωπες με αυξανόμενο δημόσιο χρέος και περιορισμένα περιθώρια πολιτικής. Η δημοσιονομική προσαρμογή καθίσταται αναπόφευκτη, αλλά πολιτικά δύσκολη, ενώ οι αγορές ενδέχεται να γίνουν πιο απαιτητικές, αυξάνοντας τους κινδύνους αστάθειας τα επόμενα χρόνια.

Πολλές ανεπτυγμένες οικονομίες με υψηλό χρέος αντιμετωπίζουν επιδεινούμενες δημοσιονομικές προοπτικές, εξηγούν ο Ζολτ Ντάρβας ανώτερος συνεργάτης στο ευρωπαϊκό οικονομικό think tank Bruegel και ο Ζερομίν Ζετελμέγιερ, διευθυντής του Bruegel.

Χώρες όπως το Βέλγιο, η Γαλλία, το Ηνωμένο Βασίλειο και οι Ηνωμένες Πολιτείες αναμένεται να δουν τους δείκτες δημόσιου χρέους να αυξάνονται τις επόμενες δύο δεκαετίες. Παρά το γεγονός ότι διατηρούν ακόμη πρόσβαση στις αγορές, τα περιθώρια δανεισμού δεν είναι απεριόριστα.

Μέχρι σήμερα, οι χρηματοπιστωτικές αγορές εμφανίζονται σχετικά ανεκτικές. Ωστόσο, πρόσφατες αναταράξεις υποδηλώνουν ότι η στάση αυτή μπορεί να αλλάξει, με τους επενδυτές να απαιτούν υψηλότερα επιτόκια ακόμη και από οικονομίες με βαθιές και ρευστές αγορές ομολόγων. Αυτό καθιστά την προσπάθεια περιορισμού του χρέους πιο σύνθετη και δαπανηρή.

Η ενίσχυση της παραγωγικότητας μέσω της τεχνητής νοημοσύνης θα μπορούσε να επιβραδύνει την αύξηση του χρέους, μειώνοντας την ανάγκη δημοσιονομικής προσαρμογής. Ωστόσο, η επίδραση αυτή παραμένει αβέβαιη τόσο ως προς το μέγεθος όσο και ως προς το χρονοδιάγραμμα.

Ταυτόχρονα, η γήρανση του πληθυσμού, η επιβράδυνση της ανάπτυξης και η γεωπολιτική αβεβαιότητα λειτουργούν προς την αντίθετη κατεύθυνση, αυξάνοντας τις πιέσεις στα δημόσια οικονομικά.

Αναλύσεις για την Ευρωπαϊκή Ένωση, το Ηνωμένο Βασίλειο και τις ΗΠΑ δείχνουν ότι η σταθεροποίηση του χρέους απαιτεί σημαντικές δημοσιονομικές παρεμβάσεις. Σε πολλές περιπτώσεις, το απαιτούμενο πρωτογενές πλεόνασμα δεν είναι υπερβολικά υψηλό — κυμαίνεται μεταξύ 1,3% και 2,5% του ΑΕΠ.

Ωστόσο, λόγω των μεγάλων ελλειμμάτων, αρκετές χώρες θα χρειαστούν προσαρμογές άνω του 3% του ΑΕΠ, ενώ σε ορισμένες περιπτώσεις οι ανάγκες φτάνουν ακόμη και το 5%. Παρά τις επίσημες δεσμεύσεις, οι προβλέψεις υποδηλώνουν ότι οι πιο υπερχρεωμένες οικονομίες ενδέχεται να δυσκολευτούν να εφαρμόσουν τα αναγκαία μέτρα.

Ιστορικά παραδείγματα και διδάγματα για το χρέος

Η ιστορική εμπειρία δείχνει ότι τόσο υψηλά πρωτογενή πλεονάσματα είναι σπάνια και δύσκολα διατηρήσιμα. Για παράδειγμα, η Γαλλία έχει επιτύχει αντίστοιχα επίπεδα μόλις λίγες φορές τις τελευταίες δεκαετίες.

Αντίθετα, χώρες που βρέθηκαν στο επίκεντρο κρίσεων, όπως η Ελλάδα, η Πορτογαλία και η Ιρλανδία, κατόρθωσαν να βελτιώσουν σημαντικά τα δημόσια οικονομικά τους μέσω αυστηρής δημοσιονομικής πειθαρχίας και μεταρρυθμίσεων. Αν και η προσαρμογή ήταν επώδυνη, απέδωσε καρπούς σε όρους ανάπτυξης και σταθερότητας, σημειώνουν οι Ζολτ Ντάρβας και Ζερομίν Ζετελμέγιερ.

Το βασικό ερώτημα είναι πώς θα προσαρμοστούν οι οικονομίες στο νέο περιβάλλον υψηλού χρέους. Το ιδανικό σενάριο περιλαμβάνει μεταρρυθμίσεις που ενισχύουν την ανάπτυξη, αλλαγές στα συνταξιοδοτικά συστήματα και φορολογικές παρεμβάσεις που αυξάνουν τα έσοδα χωρίς να πλήττουν την οικονομική δραστηριότητα.

Ωστόσο, αυτό είναι και το πιο δύσκολο πολιτικά σενάριο. Πιο πιθανή θεωρείται μια σταδιακή δημοσιονομική προσαρμογή με έμφαση στη συγκράτηση των δαπανών, χωρίς βαθιές μεταρρυθμίσεις, αναφέρουν τα στελέχη του Bruegel.

Το δυσμενές σενάριο περιλαμβάνει απότομη αύξηση του κόστους δανεισμού, που θα μπορούσε να οδηγήσει σε κρίση χρέους. Σε τέτοια περίπτωση, οι κυβερνήσεις ενδέχεται να καταφύγουν σε μέτρα όπως χρηματοπιστωτική καταστολή ή πληθωρισμό, τα οποία όμως έχουν περιορισμένη αποτελεσματικότητα μακροπρόθεσμα.

Η έγκαιρη αναγνώριση των κινδύνων είναι κρίσιμη. Αν οι κυβερνήσεις κινηθούν προληπτικά, μπορούν να αποφύγουν πιο βίαιες προσαρμογές στο μέλλον. Αντίθετα, η καθυστέρηση αυξάνει την πιθανότητα κρίσεων και εντείνει την αστάθεια.

Το μέλλον των ανεπτυγμένων οικονομιών θα εξαρτηθεί σε μεγάλο βαθμό από τη διαχείριση του χρέους σήμερα. Η ισορροπία μεταξύ δημοσιονομικής πειθαρχίας και ανάπτυξης αποτελεί τη βασική πρόκληση για τη διατήρηση της οικονομικής σταθερότητας και της κοινωνικής συνοχής.

Η ακραία ανισότητα τροφοδοτεί παγκόσμια κρίση χρέους

Η αυξανόμενη ανισότητα τροφοδοτεί έναν φαύλο κύκλο χρέους, καθώς η υπερσυσσώρευση πλούτου περιορίζει τη ζήτηση και ωθεί οικονομίες να βασίζονται σε δανεισμό. Το φαινόμενο, ορατό διεθνώς, δημιουργεί εύθραυστες ισορροπίες και αυξανόμενους δημοσιονομικούς κινδύνους, εξηγεί ο Ατίφ Μιάν, καθηγητής Οικονομικών, Δημόσιας Πολιτικής και Χρηματοοικονομικών στο Πανεπιστήμιο του Πρίνστον.

Κατά τη διάρκεια της Μεγάλης Ύφεσης, ο επικεφαλής της Fed Μάρινερ Έκλς είχε προειδοποιήσει ότι η υπερβολική αποταμίευση των πλουσίων αποδυναμώνει τη ζήτηση και επιδεινώνει τις κρίσεις. Στη δεκαετία του 1930, όταν το ανώτερο 1% κατείχε περίπου το 42% του πλούτου, η οικονομική ανισορροπία ήταν έντονη.

Ωστόσο, μετά τον Β΄ Παγκόσμιο Πόλεμο, η προοδευτική φορολογία και η οικονομική ανασυγκρότηση περιόρισαν την ανισότητα και αποκατέστησαν την ισορροπία. Το πρόβλημα υποχώρησε για δεκαετίες, μέχρι την επανεμφάνισή του από τη δεκαετία του 1980, όταν η συγκέντρωση πλούτου άρχισε και πάλι να αυξάνεται, επαναφέροντας τον κίνδυνο ενός νέου κύκλου χρέους.

Από τη δεκαετία του 1980 έως τις αρχές του 2000, η αύξηση της ανισότητας δεν οδήγησε άμεσα σε πτώση της κατανάλωσης. Αυτό οφείλεται στο γεγονός ότι η ζήτηση στηρίχθηκε σε αυξανόμενο ιδιωτικό χρέος, κυρίως από νοικοκυριά χαμηλότερων εισοδημάτων.

Το χρηματοπιστωτικό σύστημα απορρόφησε την υπερβάλλουσα αποταμίευση των πλουσίων μέσω της επέκτασης της πίστωσης. Έτσι, η οικονομία διατήρησε την ανάπτυξή της, παρά τη διεύρυνση των ανισοτήτων.

Από τη Μεγάλη Ύφεση στα διδάγματα από την παγκόσμια κρίση του 2008

Η παγκόσμια χρηματοπιστωτική κρίση του 2008, ωστόσο, ανέτρεψε αυτό το μοντέλο. Με τη μείωση της μόχλευσης στον ιδιωτικό τομέα, η ανισορροπία επανήλθε: υψηλή αποταμίευση στην κορυφή και ανεπαρκής ζήτηση στη βάση της κοινωνίας.

Μετά το 2008, το βάρος μετατοπίστηκε από τον ιδιωτικό στον δημόσιο τομέα. Καθώς τα νοικοκυριά και οι επιχειρήσεις περιόρισαν τον δανεισμό τους, οι κυβερνήσεις ανέλαβαν να στηρίξουν τη ζήτηση μέσω αυξημένων ελλειμμάτων και δημόσιου χρέους.

Αυτή η δυναμική αποτυπώνει τη λεγόμενη «θεωρία Goldilocks»: τα δημοσιονομικά ελλείμματα πρέπει να είναι αρκετά μεγάλα ώστε να στηρίζουν την οικονομία, αλλά όχι τόσο ώστε να καθιστούν το χρέος μη βιώσιμο.

Στην πράξη, αυτό σημαίνει ότι τα κράτη βρίσκονται σε μια λεπτή ισορροπία. Πολύ μικρά ελλείμματα οδηγούν σε ύφεση, ενώ υπερβολικά μεγάλα ενισχύουν τους κινδύνους δημοσιονομικής κρίσης, επισημαίνει ο Ατίφ Μιάν.

Το φαινόμενο δεν περιορίζεται στις Ηνωμένες Πολιτείες. Σε πολλές μεγάλες οικονομίες, όπως το Ηνωμένο Βασίλειο και η Ιαπωνία, η αύξηση του συνολικού χρέους ακολούθησε παρόμοια πορεία: αρχικά μέσω ιδιωτικού δανεισμού και στη συνέχεια μέσω δημόσιου.

Στην ευρωζώνη, η δημιουργία του ευρώ συνοδεύτηκε από αύξηση της ιδιωτικής πίστωσης, η οποία κορυφώθηκε πριν την κρίση του 2008. Έκτοτε, η απομόχλευση του ιδιωτικού τομέα συνοδεύτηκε από αύξηση του δημόσιου χρέους.

Η Κίνα ακολούθησε διαφορετική στρατηγική, εξάγοντας αρχικά την πλεονάζουσα αποταμίευση μέσω εμπορικών πλεονασμάτων. Μετά το 2008, όμως, στράφηκε σε ταχεία εσωτερική πιστωτική επέκταση, οδηγώντας σε σημαντική αύξηση του εγχώριου χρέους, σύμφωνα με τον Ατίφ Μιάν.

Γιατί η αποταμίευση δεν μετατρέπεται σε επενδύσεις

Παρά την αύξηση του συνολικού χρέους, οι επενδύσεις ως ποσοστό του ΑΕΠ παραμένουν στάσιμες. Αντί τα κεφάλαια να κατευθύνονται σε παραγωγικές δραστηριότητες, συχνά διοχετεύονται σε κατανάλωση μέσω δανεισμού.

Αυτό δημιουργεί μια δομική αδυναμία: το νέο χρέος δεν συνοδεύεται από αντίστοιχη αύξηση εισοδήματος που θα μπορούσε να το εξυπηρετήσει. Το αποτέλεσμα είναι μια συνεχής αύξηση του λόγου χρέους προς ΑΕΠ και πίεση για χαμηλά επιτόκια.

Η δυναμική αυτή περιγράφεται ως «δανειοκίνητη ζήτηση» — μια κατάσταση όπου η οικονομική ανάπτυξη εξαρτάται από τον συνεχή δανεισμό.

Η ανισότητα ως δομική αιτία του κύκλου χρέους

Η εξάρτηση από το χρέος καθιστά το σύστημα εγγενώς ευάλωτο. Όταν ο ιδιωτικός τομέας φτάνει στα όριά του, η διατήρηση της ζήτησης απαιτεί ακόμη μεγαλύτερη κρατική παρέμβαση.

Αυτό εξηγεί την αύξηση των δημοσίων ελλειμμάτων μετά το 2008, αλλά και τη σημερινή δημοσιονομική ευθραυστότητα σε παγκόσμιο επίπεδο. Το ερώτημα πλέον είναι κατά πόσο οι κυβερνήσεις μπορούν να περιορίσουν τις δαπάνες όταν οι αγορές αρχίσουν να ανησυχούν.

Η πολιτική πόλωση και οι θεσμικές δυσλειτουργίες δυσχεραίνουν τη λήψη αποφάσεων, αυξάνοντας τον κίνδυνο λανθασμένων επιλογών — είτε προς την κατεύθυνση της υπερβολικής λιτότητας είτε της ανεξέλεγκτης αύξησης του χρέους.

Το βασικό συμπέρασμα είναι ότι η ανισότητα δεν αποτελεί μόνο κοινωνικό πρόβλημα, αλλά και μακροοικονομικό κίνδυνο, υπογραμμίζει ο Ατίφ Μιάν. Όταν μεγάλο μέρος του εισοδήματος συγκεντρώνεται στην κορυφή, η συνολική ζήτηση αποδυναμώνεται και η οικονομία εξαρτάται όλο και περισσότερο από το χρέος.

Η προειδοποίηση του ο επικεφαλής της Fed Μάρινερ Έκλς παραμένει επίκαιρη: η αναδιανομή εισοδήματος δεν είναι μόνο ζήτημα δικαιοσύνης, αλλά και προϋπόθεση οικονομικής σταθερότητας. Χωρίς αυτήν, ο φαύλος κύκλος ανισότητας και χρέους είναι πιθανό να ενταθεί, υπονομεύοντας τη βιωσιμότητα της παγκόσμιας οικονομίας.