Σενάρια αύξησης του επιδόματος τέκνων (Α21) εξετάζει η κυβέρνηση, όπως φαίνεται από ειδική μελέτη την οποία διεξήγαγαν στελέχη του ΟΟΣΑ.

To πρώτο σενάριο (το οποίο έχει διαμορφωθεί σε συνεργασία με την ελληνική Μονάδα Εμπειρογνωμόνων Απασχόλησης, Κοινωνικής Ασφάλισης και Πρόνοιας – ΜΕΚΥ) προβλέπει αύξηση 30%-65% του ποσού που καταβάλλεται στους δικαιούχους επιδομάτων τέκνων, ενώ το δεύτερο σενάριο προβλέπει έμμεση αύξηση 76% μέσω παραπέρα μείωσης φόρου επί του οικογενειακού εισοδήματος, ανάλογα με το πλήθος των ανήλικων τέκνων (βάσει της φορολογικής μεταρρύθμισης που έχει τεθεί σε ισχύ από 1/1/2026).

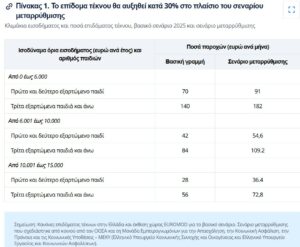

Το καθένα σενάριο θα κόστιζε 200 εκατ. ευρώ, πλην όμως θα είχε διαφορετικά αποτελέσματα. Έτσι, μία αύξηση 30% των επιδομάτων τέκνων θα οδηγούσε σε μία δαπάνη 900 εκατ. ευρώ σε ετήσια βάση (έναντι 700 εκατ. ευρώ που είναι σήμερα).

Ωστόσο, μία επιπλέον μείωση των φόρων επί του εισοδήματος των οικογενειών με ανήλικα τέκνα θα οδηγούσε σε συνολική φοροελάφρυνση 600 εκατ. ευρώ έναντι 400 ευρώ που ίσχυσε από φέτος, αλλά θα μείωνε τις συνολικές εισπράξεις από την άμεση φορολογία κατά 2%.

Από την άλλη μεριά, σύμφωνα με τον ΟΟΣΑ, η μεταρρύθμιση του επιδόματος τέκνου είναι «πιο προοδευτική». Συγκεντρώνει τα κέρδη στο κάτω μέρος της κατανομής. Το διαθέσιμο εισόδημα αυξάνεται κατά 1,4% στο πρώτο δεκατημόριο και σταδιακά καταργείται πάνω από το πέμπτο.

Η μεταρρύθμιση της «φορολογικής πίστωσης» (σ.σ. της μείωσης της άμεσης φορολογίας στις οικογένειες) ωφελεί κυρίως τους φορολογούμενους μεσαίου εισοδήματος.

Η μεταρρύθμιση του επιδόματος τέκνου μειώνει περισσότερο τη φτώχεια και την ανισότητα. Μειώνει το συνολικό ποσοστό φτώχειας κατά 0,45 ποσοστιαίες μονάδες (π.μ.) και το ποσοστό παιδικής φτώχειας κατά 1,42 μονάδες. Η μεταρρύθμιση της φορολογικής πίστωσης επιτυγχάνει μικρότερες μειώσεις: 0,15 και 0,34 π.μ. αντίστοιχα.

Η επιλογή πολιτικής εξαρτάται από τους στόχους, αναφέρει ο ΟΟΣΑ. Εάν ο στόχος είναι η μείωση της παιδικής φτώχειας, η μεταρρύθμιση του επιδόματος τέκνων είναι πιο αποτελεσματική. Εάν ο στόχος είναι η παροχή ανακούφισης σε οικογένειες μεσαίου εισοδήματος ή η μείωση της φορολογικής επιβάρυνσης στην εργασία, η μεταρρύθμιση της φορολογικής πίστωσης είναι πιο κατάλληλη.

Η αλλαγή της κλίμακας ισοδυναμίας διευρύνει την κάλυψη αλλά μειώνει τη στόχευση. Η αντικατάσταση της τρέχουσας κλίμακας ισοδυναμίας με μια κλίμακα κατά κεφαλήν αυξάνει το δημοσιονομικό κόστος κατά 65% και μετατοπίζει την υποστήριξη μακριά από τα φτωχότερα νοικοκυριά.

Πρώτο σενάριο: Αύξηση 30%-65% στο επίδομα τέκνων

Το επίδομα τέκνων είναι ένα μη φορολογητέο επίδομα που υπόκειται σε έλεγχο εισοδήματος. Τα ποσά εξαρτώνται από το οικογενειακό εισόδημα και τον αριθμό των παιδιών.

Το οικογενειακό εισόδημα προσαρμόζεται χρησιμοποιώντας μια κλίμακα ισοδυναμίας. Η μεταρρύθμιση συνίσταται στην αύξηση όλων των βασικών ποσών κατά 30%.

Ο ΟΟΣΑ εξετάζει όμως ένα ακόμα πιο «ακραίο» σενάριο: Την αύξηση του επιδόματος τέκνων κατά 65%. Η επιλεξιμότητα για το επίδομα τέκνου εξαρτάται από το ισοδύναμο οικογενειακό εισόδημα.

Η τρέχουσα κλίμακα ισοδυναμίας αποδίδει την τιμή 1 στον αρχηγό της οικογένειας, 0,5 στον/στη σύζυγο και 0,25 σε κάθε εξαρτώμενο παιδί, αντανακλώντας οικονομίες κλίμακας στις δαπάνες των νοικοκυριών.

Αυτή η ενότητα εξετάζει τι θα συμβεί εάν καταργηθεί αυτή η υπόθεση, αντικαθιστώντας την υπάρχουσα κλίμακα με μια κατά κεφαλήν κλίμακα που αποδίδει την τιμή 1 σε κάθε μέλος της οικογένειας.

Για τα μεγαλύτερα νοικοκυριά, μια κατά κεφαλήν κλίμακα παράγει χαμηλότερο ισοδύναμο εισόδημα, το οποίο θα έφερνε περισσότερες οικογένειες εντός του ορίου επιλεξιμότητας και θα αύξανε τα ποσά των παροχών για τους υπάρχοντες δικαιούχους.

Αυτή η μεταρρύθμιση θα αύξανε το δημοσιονομικό κόστος του επιδόματος τέκνου κατά 65%, στα 1,135 δις. εκατομμύρια ευρώ. Επειδή η ίδια κλίμακα ισοδυναμίας καθορίζει την επιλεξιμότητα για το επίδομα γέννησης, το συνολικό κόστος της μεταρρύθμισης θα έφτανε τα 450 εκατομμύρια ευρώ.

Κατά μέσο όρο, το ισοδύναμο διαθέσιμο εισόδημα θα αυξανόταν κατά λιγότερο από 1%. Τα κέρδη επικεντρώνονται μεταξύ του δεύτερου και του έκτου δεκατημορίου. Το πρώτο δεκατημόριο δεν παρουσιάζει σχεδόν καμία αλλαγή: οι περισσότερες από τις φτωχότερες οικογένειες λαμβάνουν ήδη το μέγιστο επίδομα και δεν επωφελούνται από την ευρύτερη επιλεξιμότητα. Συνεπώς, η μεταρρύθμιση μετατοπίζει τα επιδόματα μακριά από τους φτωχότερους. Το μερίδιο των δαπανών για επιδόματα τέκνων που πηγαίνει στο κατώτερο πεμπτημόριο θα μειωθεί από 42% σε 29%, ενώ το 6% θα εισρεύσει στο ανώτερο πεμπτημόριο, καθώς περισσότερες οικογένειες με υψηλότερο εισόδημα θα γίνονται επιλέξιμες.

Η μεταρρύθμιση θα μείωνε και πάλι τη φτώχεια και την ανισότητα. Το συνολικό ποσοστό φτώχειας θα μειωνόταν κατά παρόμοιο ποσοστό με την αύξηση του επιδόματος τέκνων κατά 30%. Ο συντελεστής Gini θα μειωνόταν κατά 0,15 μονάδες. Αυτά τα αποτελέσματα δείχνουν ότι η ευρύτερη κάλυψη, χωρίς ενισχυμένους κανόνες επιλεξιμότητας, μειώνει την αναδιανεμητική αποτελεσματικότητα του μέσου: οι περισσότερες δαπάνες επιτυγχάνουν λιγότερα. Οποιαδήποτε μετάβαση σε κλίμακα κατά κεφαλήν θα επωφελούνταν επομένως από πρόσθετα χαρακτηριστικά σχεδιασμού για τη διατήρηση της στόχευσης.

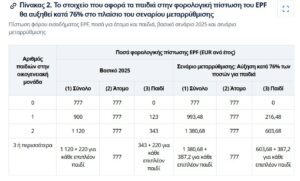

Δεύτερο σενάριο: Μείωση φόρου εισοδήματος στις οικογένειες με ανήλικα τέκνα

Η «φορολογική πίστωση» (σ.σ η αύξηση του διαθέσιμου εισοδήματος μέσω μείωσης των άμεσων φόρων) αποτελεί μέρος του συστήματος φορολογίας εισοδήματος.

Έχει σχεδιαστεί για να μειώνει την υποχρέωση των φορολογουμένων και περιορίζεται στον οφειλόμενο φόρο επί του εισοδήματος. Καταργείται σταδιακά κατά 20 ευρώ για κάθε 1.000 ευρώ εισοδήματος άνω των 12.000 ευρώ.

Η πίστωση αυξάνεται ανάλογα με τον αριθμό των παιδιών. Η υπό ανάλυση μεταρρύθμιση συνίσταται στην αύξηση του στοιχείου των παιδιών της «φορολογικής πίστωσης» (σ.σ. στον πίνακα: EPF) κατά 76%.

Οι δύο μεταρρυθμίσεις κοστίζουν περίπου 200 εκατομμύρια ευρώ εκάστη

Οι δύο μεταρρυθμίσεις θα απορροφήσουν σχεδόν ολόκληρο το δημοσιονομικό κονδύλιο των 200 εκατομμυρίων ευρώ.

Η μεταρρύθμιση του επιδόματος τέκνων θα αυξήσει το δημοσιονομικό κόστος του προγράμματος κατά περίπου 30%, ενώ η αύξηση κατά 76% της «φορολογικής πίστωσης» θα μειώσει τα έσοδα από την φορολογία εισοδήματος.

Η μεταρρύθμιση του επιδόματος τέκνων θα έχει έμμεση επίδραση στο κόστος του επιδόματος Ελάχιστου Εγγυημένου Εισοδήματος (ΕΕΕ): ένα υψηλότερο ποσό επιδόματος τέκνων θα αυξήσει το εκτιμώμενο εισόδημα ορισμένων οικογενειών που βασίζεται σε κριτήρια εισοδήματος, μειώνοντας ή τερματίζοντας το δικαίωμά τους στο ΕΕΕ.

Αυτή η αλληλεπίδραση θα μειώσει το ακαθάριστο κόστος των μεταρρυθμίσεων του επιδόματος τέκνων κατά περίπου 5%.

Η μεταρρύθμιση της «φορολογικής πίστωσης» δεν θα έχει ανιχνεύσιμες αλληλεπιδράσεις με άλλες πολιτικές, αλλά απλώς θα μειώσει τη φορολογική υποχρέωση, επομένως το ακαθάριστο και το καθαρό δημοσιονομικό κόστος της θα είναι το ίδιο, σύμφωνα με τον ΟΟΣΑ.

Παρ’ όλο που και τα δύο μέσα στοχεύουν σε οικογένειες με παιδιά, φτάνουν σε διαφορετικά τμήματα της κατανομής του εισοδήματος. Το επίδομα τέκνων κατευθύνει το 42% του προϋπολογισμού του στο φτωχότερο 20% των νοικοκυριών. Αντίθετα, το στοιχείο της «φορολογικής πίστωσης» του που σχετίζεται με τα παιδιά κατανέμεται πιο ομοιόμορφα: μόνο το 7% πηγαίνει στο φτωχότερο 20%, ενώ το 20% φτάνει στο πλουσιότερο 20%.

Οι δύο μεταρρυθμίσεις θα εντείνουν αυτά τα πρότυπα, αναφέρει η έκθεση του ΟΟΣΑ. Η μεταρρύθμιση του επιδόματος τέκνων θα διατηρήσει την εστίασή της στις οικογένειες χαμηλού εισοδήματος, ενώ η μεταρρύθμιση της «φορολογικής πίστωσης» (δηλαδή της μείωσης του φόρου εισοδήματος στις οικογένειες με ανήλικα τέκνα) θα μετατοπίσει ακόμη περισσότερο την υποστήριξη προς τους φορολογούμενους με υψηλότερο εισόδημα.

Αυτό συμβαίνει επειδή ο Φόρος Εισοδήματος Φόρου Εισοδήματος (ΦΕΠ) στην Ελλάδα δεν επιστρέφεται, επομένως τα άτομα με χαμηλό εισόδημα δεν επωφελούνται πλήρως από τις αυξημένες φορολογικές πιστώσεις λόγω περιορισμένης φορολογικής υποχρέωσης.

Και οι δύο μεταρρυθμίσεις θα αύξαναν το διαθέσιμο εισόδημα κατά περίπου 0,3% κατά μέσο όρο. Ωστόσο, οι αναδιανεμητικές επιπτώσεις θα διέφεραν. Η μεταρρύθμιση του επιδόματος τέκνων θα είχε ένα σαφές προοδευτικό μοτίβο. Θα αύξανε τα εισοδήματα κατά 1,4% στο πρώτο δεκατημόριο και θα καταργούνταν σταδιακά σε όλη την κατανομή. Πάνω από το 5ο δεκατημόριο, το μέσο κέρδος θα μειωνόταν κάτω από το 0,3%. Στο ανώτερο δεκατημόριο, το αποτέλεσμα θα ήταν αμελητέο.

Η μεταρρύθμιση της φορολογικής πίστωσης εισοδήματος θα ωφελήσει ιδιαίτερα όσους βρίσκονται στη μέση της κατανομής εισοδήματος. Το τρίτο, τέταρτο, έβδομο και όγδοο δεκατημόριο θα ωφεληθούν περισσότερο – περίπου 0,4%. Τα φτωχότερα και πλουσιότερα δεκατημόρια θα δουν ελάχιστη αλλαγή, κάτω από 0,2%, αντανακλώντας την περιορισμένη φορολογική υποχρέωση στο κάτω μέρος και τα μειωμένα κέρδη σε ποσοστιαίους όρους στην κορυφή.

Η μεταρρύθμιση του επιδόματος τέκνων θα μείωνε τη φτώχεια και την ανισότητα πιο αποτελεσματικά. Και οι δύο μεταρρυθμίσεις θα μείωναν την ανισότητα και τη φτώχεια, αλλά σε διαφορετικό βαθμό. Η μεταρρύθμιση του επιδόματος τέκνων θα επιτύγχανε μεγαλύτερες μειώσεις. Θα μείωνε το συνολικό ποσοστό φτώχειας από 16,9% σε 16,4% και το ποσοστό παιδικής φτώχειας από 19% σε 17,6%.

Λόγω της αυξημένης στήριξης προς το χαμηλότερο τμήμα της κατανομής εισοδήματος, οι μεταρρυθμίσεις θα μείωναν επίσης την ανισότητα, όπως μετριέται από τον δείκτη Gini, κατά 0,19 ποσοστιαίες μονάδες.

Συγκριτικά, η μεταρρύθμιση των «φορολογικών πιστώσεων» θα είχε πιο μετριοπαθείς επιπτώσεις. Θα μείωνε το συνολικό ποσοστό φτώχειας από 16,9% σε 16,7% και το ποσοστό παιδικής φτώχειας σε 18,7%. Το πιο επίπεδο κατανεμητικό προφίλ της εξηγεί τη μικρότερη μείωση της ανισότητας: ο συντελεστής Gini θα μειωνόταν κατά μόλις 0,02 ποσοστιαίες μονάδες.

Συνολικά, η επιλογή μεταξύ των δύο μεταρρυθμίσεων εξαρτάται τελικά από τις πολιτικές προτεραιότητες που έχουν τεθεί, επισημαίνει ο ΟΟΣΑ.

Εάν ο κύριος στόχος είναι η επίτευξη ισχυρότερης μείωσης της παιδικής φτώχειας, τότε στοχευμένα μέτρα, όπως η μεταρρύθμιση του επιδόματος τέκνων, φαίνονται πιο αποτελεσματικά. Αντίθετα, εάν η προτεραιότητα είναι η παροχή ανακούφισης σε οικογένειες μεσαίου εισοδήματος ή η μείωση της φορολογικής επιβάρυνσης στην εργασία, τότε η μεταρρύθμιση του φορολογικού συστήματος, και πάλι με στοχευμένο τρόπο, θα ήταν η καταλληλότερη οδός.