Η Ελλάδα εμφανίζεται στη νέα μελέτη που συνοδεύει την εκτίμηση επιπτώσεων για τον Digital Networks Act ως μία από τις πιο αντιφατικές αγορές της Ευρώπης: την ίδια στιγμή που οδηγεί ολόκληρη την ήπειρο στις ταχύτητες κινητής, παραμένει «σαφής εξαίρεση» (clear outlier) στη σταθερή ευρυζωνικότητα οπτικών ινών.

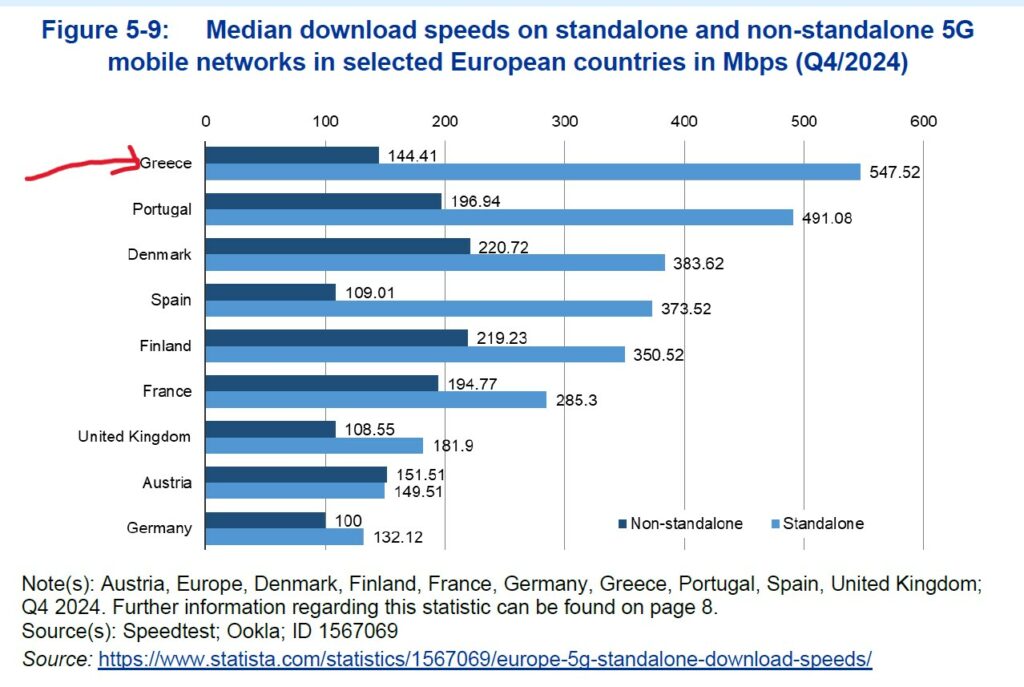

Στο κινητό, η μελέτη καταγράφει ότι η Ελλάδα ήταν πρώτη στην Ευρώπη σε διάμεση ταχύτητα λήψης σε δίκτυα 5G Standalone το δ’ τρίμηνο του 2024, με 547,52 Mbps, χάρη στη χρήση της μεσαίας ζώνης φάσματος στα 3,5 GHz. Το μέγεθος γίνεται εντυπωσιακό σε σύγκριση με τη Γερμανία και την Αυστρία, όπου οι διάμεσες ταχύτητες σε 5G SA κινούνταν γύρω ή και κάτω από τα 150 Mbps.

Η μελέτη ομαδοποιεί Ελλάδα και Πορτογαλία ως τις χώρες που, στηριζόμενες περισσότερο στη μεσαία ζώνη των 3,5 GHz, πέτυχαν σημαντικά υψηλότερες επιδόσεις 5G SA από τη Γερμανία και την Αυστρία. Oι τελευταίες επένδυσαν εκτεταμένα στη χαμηλή ζώνη των 700 MHz, πετυχαίνοντας μεν ευρύτερη γεωγραφική κάλυψη, αλλά χωρίς σημαντική αύξηση της ταχύτητας. Στο πεδίο του φάσματος, η μελέτη της εταιρείας WIK σημειώνει ότι στη δημοπρασία του 2020 η Ελλάδα δέσμευσε τη ζώνη των 700 MHz για νεοεισερχόμενο πάροχο – χωρίς ωστόσο να προκύψει νέος παίκτης.

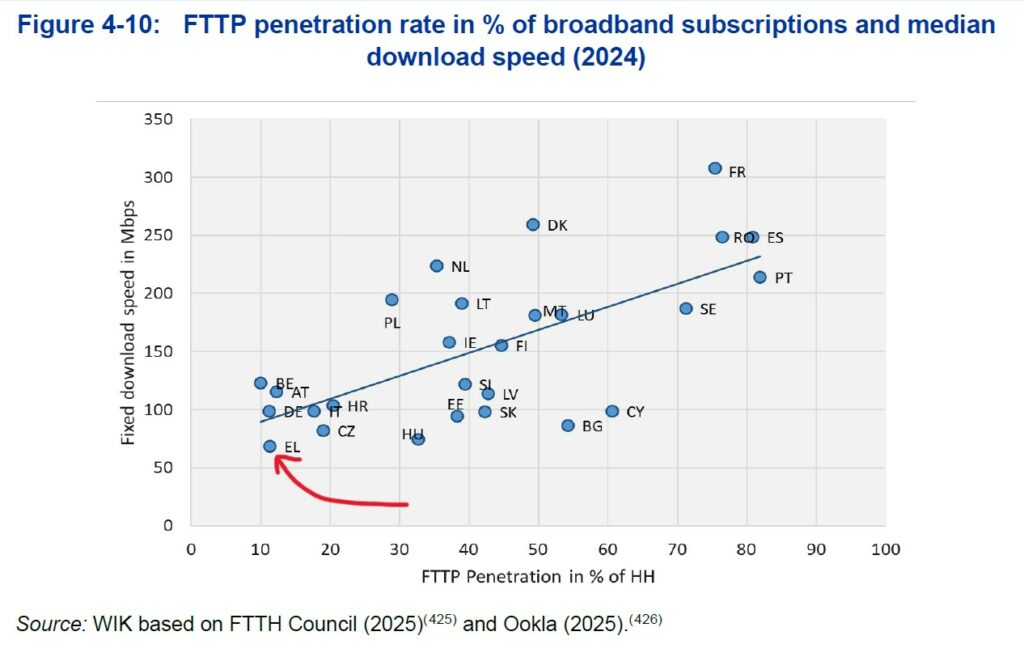

Η εικόνα αντιστρέφεται στη σταθερή υποδομή. Η Ελλάδα κατατάσσεται μαζί με τη Γερμανία, την Αυστρία και το Βέλγιο στις χώρες με χαμηλή κάλυψη και περιορισμένη υιοθέτηση οπτικής ίνας. Η μελέτη αποδίδει την υστέρηση αυτήν στην επιλογή του κυρίαρχου παρόχου να αναπτύξει δίκτυα μέχρι την καμπίνα ή fibre-to-the-curb (FTTC/VDSL) αντί για δίκτυα μέχρι το την κατοικία ή fibre-to-the-home (FTTH).

Πρόκειται για μια επιλογή που ειδικά στην Ελλάδα έγινε στα μέσα της περασμένης δεκαετίας και με τη λογική ότι οι Έλληνες δεν χρειάζονται δίκτυα υπερυψηλών ταχυτήτων. Η επιλογή αυτή αποθάρρυνε τη μετάβαση των καταναλωτών στην οπτική ίνα και υπονόμευσε την επιχειρηματική λογική των επενδύσεων.

Έτσι, σήμερα η υιοθέτηση συνδέσεων Gigabit χαρακτηρίζεται «αμελητέα» στην Ελλάδα, μαζί με Αυστρία και Εσθονία, ενώ η ανάπτυξη FTTH παραμένει σε εξέλιξη σε Ελλάδα, Γερμανία, Αυστρία, Τσεχία και Βέλγιο, χώρες όπου, σύμφωνα με τη μελέτη, οι πάροχοι θα χρειαστεί να διατηρήσουν αυξημένα επίπεδα κεφαλαιακών δαπανών για να κλείσουν το κενό που έχει δημιουργηθεί.

Κρίσιμο ζήτημα για το ελληνικό επενδυτικό περιβάλλον, τόσο στις τηλεπικοινωνίες όσο και σε άλλους τομείς, είναι το κόστος κεφαλαίου. Η μελέτη παραθέτει στοιχεία του ευρωπαϊκού φορέα των Ρυθμιστών Αρχών της ΕΕ (BEREC), σύμφωνα με τα οποία το ονομαστικό προ φόρων μεσοσταθμικό κόστος κεφαλαίου (WACC) στην Ελλάδα ήταν σημαντικά υψηλότερο της ΕΕ.

Το 2018 ήταν στο 14,30% και ήταν πολλαπλάσιο πολλών χωρών που δεν αντιμετώπιζαν οικονομικά προβλήματα όπως η Ελλάδα (π.χ. στη Γερμανία ήταν 5,66% και στην Κύπρο 7,38%). Μετά το 2020 το WACC στην Ελλάδα υποχωρεί κοντά στο 8,5%. Παρά την υποχώρηση αυτήν, το WACC παραμένει συγκριτικά υψηλότερο περισσότερων χωρών της ΕΕ. Το 2024 στην Αυστρία ήταν 4,32%, στη Γερμανία 5,06%, στη Γαλλία 5,5% και στο Βέλγιο 6,86%. Ακόμη και στην Κύπρο το WACC ήταν στο 5,51%.

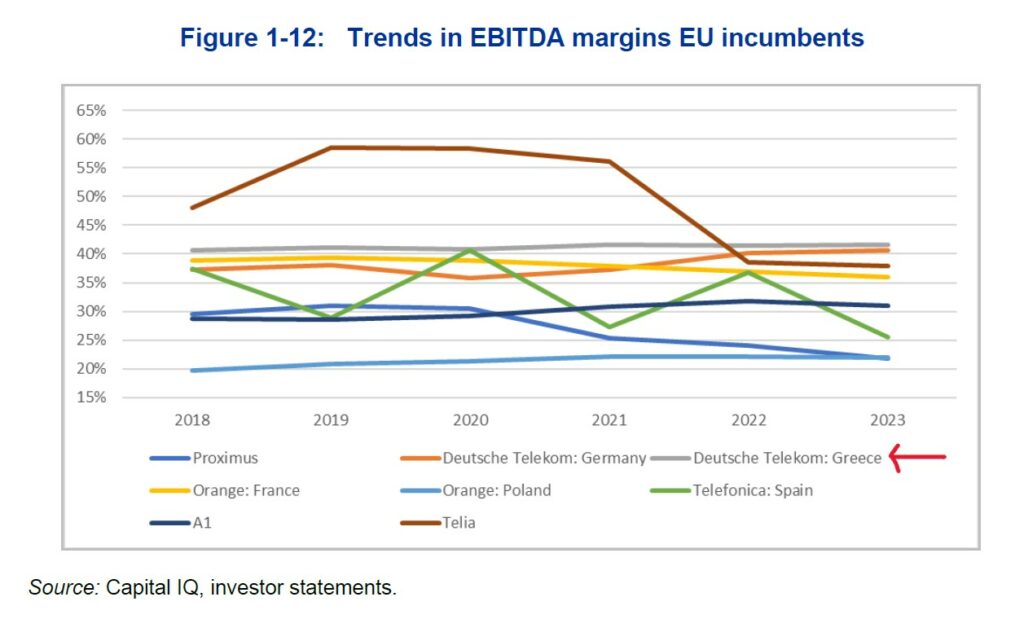

Στο επίπεδο των επιχειρήσεων, η μελέτη της WIK ξεχωρίζει τις δραστηριότητες της Deutsche Telekom στην Ελλάδα. Μάλιστα, σημειώνει ότι τα περιθώρια λειτουργικών κερδών (EBITDA) του γερμανικού ομίλου στην Ελλάδα εμφανίζονται πάνω από το 40% και είναι από τα υψηλότερα της ευρωπαϊκής αγοράς, μαζί με εκείνα της Deutsche Telekom Γερμανίας.

Αντίθετα, η μελέτη σημειώνει ρητά ότι τα περιθώρια των αμερικανικών κατεστημένων παρόχων ήταν χαμηλότερα από εκείνα της DT Γερμανίας, της DT Ελλάδος και άλλων ευρωπαϊκών παρόχων. Άρα, η απουσία ανταγωνιστικότητας της Ευρώπης απέναντι στους παρόχους εκτός της Γηραιάς Ηπείρου δεν έχει να κάνει τόσο με το περιθώριο κέρδους, όσο με την κερδοφορία και κυρίως με το μέγεθος των επιχειρήσεων. Σε κάθε χώρα της ΕΕ υφίστανται τρεις ή τέσσερις πάροχοι κινητής τηλεφωνίας, όταν στις ΗΠΑ είναι λιγότερο από τέσσερις επιχειρήσεις με πολλαπλάσιους τζίρους και κέρδη.

Όσον αφορά τα μηνιαία έσοδα ανά χρήστη (ARPU), η μελέτη της WIK παρουσιάζει την Ελλάδα με ένα ασυνήθιστο προφίλ ARPU συγκρινόμενο με άλλες χώρες της ΕΕ. Συγκεκριμένα, παρουσιάζεται ένα χαμηλό ARPU σταθερής ευρυζωνικής σύνδεσης -το χαμηλότερο μεταξύ των κατεστημένων παρόχων του δείγματος- και σχετικά υψηλό ARPU κινητής και μάλιστα ανοδικό σε όλη την εξεταζόμενη περίοδο.

Στην κινητή μόνον η Telefonica εμφανίζει υψηλότερο ARPU από την Ελλάδα, ενώ στη σταθερή κυμαίνεται μεταξύ 10 και 11 ευρώ, που είναι από τις πιο χαμηλές για το 2023. Η εξήγηση που δίδεται είναι ότι οι συνδέσεις στην Ελλάδα αφορούν συνδέσεις χαλκού, ενώ στις άλλες χώρες οι συνδέσεις αφορούν οπτικές ίνες. Πάντως, οι διαφορές τιμών είναι μεγάλες μεταξύ Ελλάδας και λοιπών ευρωπαϊκών χωρών.

Αυτό που είναι κοινό σε όλους είναι η διαχρονική αύξηση του ARPU. Στην Ελλάδα το ARPU της κινητής από 19,5 ευρώ το 2018 φτάνει στα 22 ευρώ το 2023, ενώ στη σταθερή ανέρχεται από 9,4 ευρώ σε 10,2 ευρώ.

Όσον αφορά τη χρηματοδότηση, η μελέτη συμπεριλαμβάνει την Ελλάδα στον χάρτη των δανειακών συναλλαγών και στις χρηματοδοτήσεις των ευρωπαϊκών προγραμμάτων ενίσχυσης των επενδύσεων. Καταγράφει ρητά τη συναλλαγή της United Fiber τον Φεβρουάριο του 2025, η οποία αποτέλεσε ένα δάνειο ύψους 95 εκατ. ευρώ από ελληνικές τράπεζες (Eurobank, ETE) και τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» (NextGenerationEU).

Η συναλλαγή τοποθετείται δίπλα σε αντίστοιχες κινήσεις σε Γερμανία, Γαλλία, Φινλανδία, Ιταλία, Σουηδία και Ολλανδία, με την Ευρωπαϊκή Τράπεζα Επενδύσεων να εμπλέκεται σε πολλές από αυτές, ενώ η μελέτη σημειώνει ότι δάνεια και άλλες μετοχικές τοποθετήσεις αξιοποιούνται συχνότερα από τους μικρότερους και εναλλακτικούς παρόχους, οι οποίοι, μη έχοντας ασφαλή παραδοσιακή δραστηριότητα για την εξυπηρέτηση του δανεισμού, θεωρούνται πιο ριψοκίνδυνη επένδυση.

Οι επιπτώσεις της απουσίας δικτύων υπερυψηλών ταχυτήτων στην Ελλάδα παρουσιάζεται σε διαφόρους δείκτες αξιοποίησης της ψηφιακής τεχνολογίας. Στην παροχή δημόσιων υπηρεσιών εξυπηρέτησης πολιτών (e-Government) παρά τα βήματα που έγιναν τα τελευταία χρόνια, η Ελλάδα εμφανίζεται στην 22η θέση και κάτω από το μέσο όρο της ΕΕ.

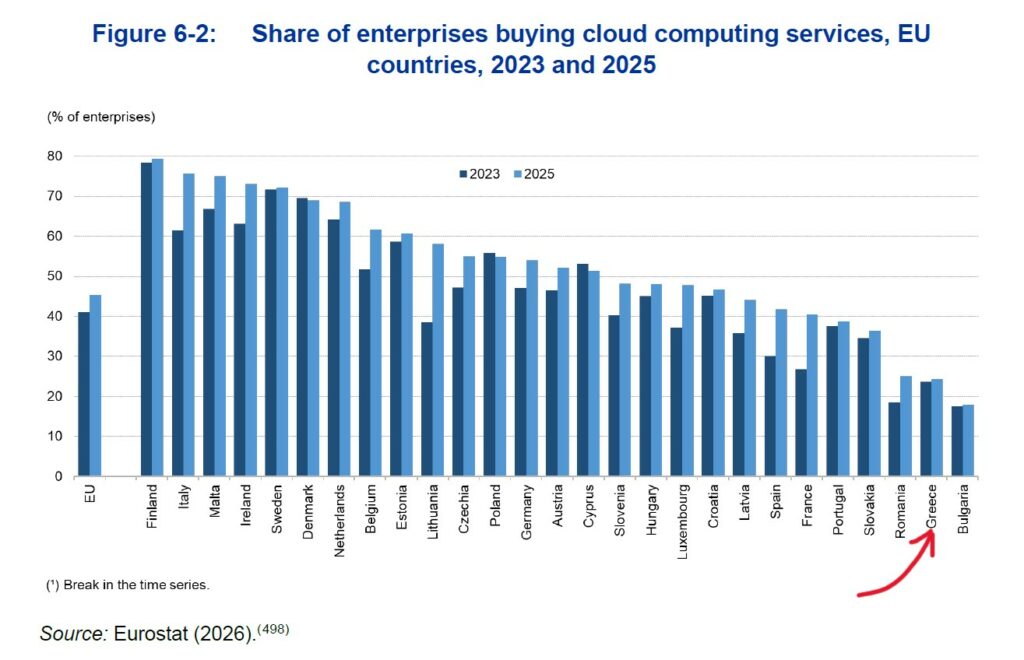

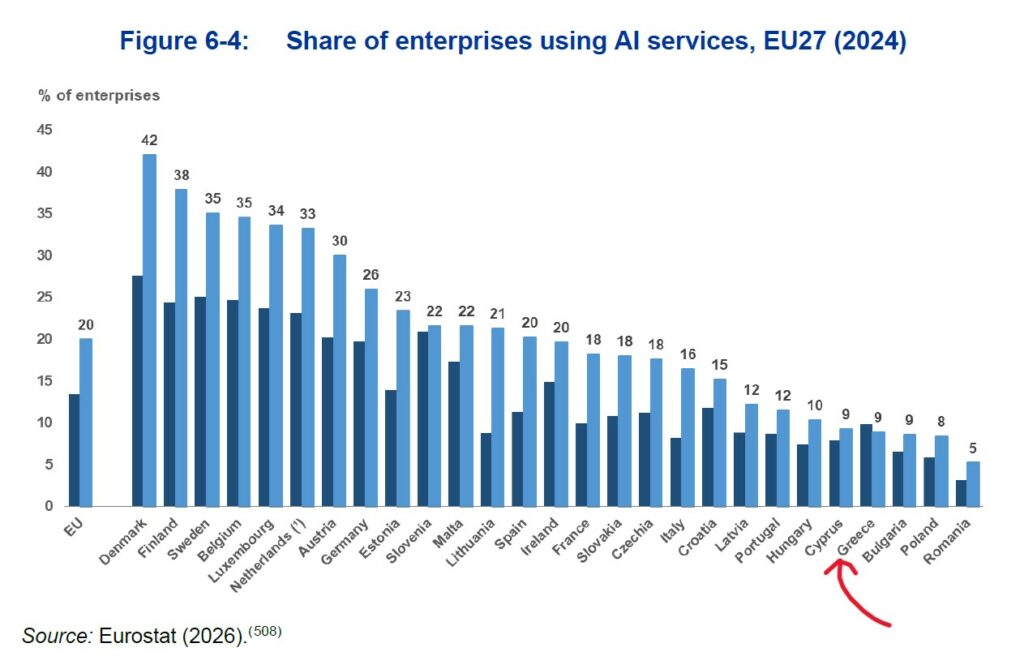

Ακόμη χειρότερη είναι η θέση της χώρας στην αξιοποίηση των ψηφιακών τεχνολογιών από επιχειρήσεις. Π.χ. στη χρήση cloud υπηρεσιών από επιχειρήσεις η Ελλάδα κατατάσσεται στην 26η θέση και στην χρήση της Τεχνητής Νοημοσύνης στην 24η θέση από 27 χώρες-μέλη της ΕΕ.

Το 2035 η κοινωνία των Gigabit στην Ευρώπη

Πέρα από τα ελληνικά δεδομένα, η μελέτη συγκροτεί μια ευρύτερη ευρωπαϊκή εικόνα ζήτησης και επενδυτικού κενού. Εκτιμά ότι περίπου το 40% των Ευρωπαίων καταναλωτών και το 50% των μικρομεσαίων επιχειρήσεων θα χρειάζονται σύνδεση τουλάχιστον 1 Gigabit έως το 2035, ενώ το 80% των μικρομεσαίων θα απαιτεί δυνατότητες δικτύου που προϋποθέτουν οπτική ίνα.

Η κάλυψη FTTH/P στην ΕΕ έφτασε το 69,24% το 2024, αλλά υπό το ισχύον σενάριο, το 2035 πάνω από τα δύο τρίτα των ευρωπαϊκών νοικοκυριών θα παραμένουν κάτω από το 1 Gbps και μόλις το 30% θα έχει σύνδεση Gigabit. Στην κινητή, η κατανάλωση δεδομένων από τους βαρείς χρήστες προβλέπεται να φτάσει τα 111,14 GB/μήνα έως το 2035 αν αρθούν οι υφιστάμενοι περιορισμοί.

Το αποτύπωμα των αναγκαίων επενδύσεων είναι μεγάλο. Η WIK επικαλείται προηγούμενη μελέτη της (2023), σύμφωνα με την οποία απαιτούνται περίπου 114 δισ. ευρώ για πλήρη κάλυψη FTTH/P -εκ των οποίων περί τα 40 δισ. σε δημόσια χρηματοδότηση- ή 108 δισ. ευρώ αν τα πιο απομακρυσμένα νοικοκυριά εξυπηρετηθούν με 5G FWA. Για το «πλήρες 5G» με πύκνωση δικτύου εκτιμώνται τουλάχιστον 33,5 δισ. ευρώ σε πρόσθετους σταθμούς βάσης και μικροκυψέλες, ενώ το «βασικό 5G» μέσω αναβάθμισης υφιστάμενων σταθμών 4G υπολογίζεται σε περίπου 11,5 δισ. ευρώ.

Ως προς τα αίτια της υστέρησης, η μελέτη επικαλείται την έκθεση Draghi, που εντοπίζει στη χαμηλή κερδοφορία του κλάδου ως παράγοντα που περιορίζει τις επενδύσεις. Καταλήγει, ωστόσο, ότι αυτό δεν είναι πάντα το ίδιο και ότι διαφέρει ανά κράτος-μέλος και ανά όμιλο. Στα δίκτυα FTTH, τα χειρότερα αποτελέσματα με αρνητικές αποδόσεις και υψηλή μόχλευση εντοπίζονται σε εναλλακτικούς επενδυτές οπτικής ίνας που τοποθετήθηκαν σε αγορές με FTTC ή/και καλωδιακά δίκτυα. Έτσι, οι εταιρείες καθυστέρησαν να εισέλθουν στη δυναμική αγορά του FTTH.

Η μελέτη σημειώνει ότι η απενεργοποίηση του χαλκού (copper switch-off), μαζί με τον περιορισμό της μη βιώσιμης δημιουργία πολλαπλών υποδομών, αποτελούν καθοριστικά βήματα για τη βιωσιμότητα των επενδύσεων σε ίνα, κάτι που, όπως σημειώνεται, αποτυπώνεται καθαρά σε χώρες όπως η Γερμανία, η Ελλάδα και η Ιταλία.

Στις προτεινόμενες κατευθύνσεις, η μελέτη συνδέει τη σταθερή ευρυζωνικότητα με την κατάρτιση εθνικών σχεδίων ανάπτυξης FTTH και απενεργοποίησης του χαλκού, ενώ για την κινητή προτείνει στόχους ποιότητας σε επίπεδο ΕΕ, ενσωμάτωση υποχρεώσεων κάλυψης και ποιότητας στις άδειες φάσματος, συνεκτίμηση του αριθμού των βιώσιμων υποδομών κατά την παραχώρηση φάσματος και βελτιωμένη διαφάνεια ως προς την ποιότητα υπηρεσίας, ώστε οι καταναλωτές να διακρίνουν τις προσφορές υψηλότερης ποιότητας.