Ποιες επιχειρήσεις βγήκαν κερδισμένες από το χάος των τελευταίων τριών ετών; Ίσως η πιο ασυνήθιστη περίοδος για τις επιχειρήσεις εδώ και μια γενιά ξεκίνησε την άνοιξη του 2020, όταν τα lockdowns οδήγησαν σε υποτονικότητα τμήματα της παραγωγής. Όμως, τη βαθιά αλλά σύντομη ύφεση ακολούθησε μια ξέφρενη ανάκαμψη. Κι ύστερα ήρθε ο πληθωρισμός. Μια παγκόσμια οικονομία που βρισκόταν ήδη στη μέγγενη ενός κύκλου υψηλών ταχυτήτων βιώνει τώρα την ταχύτερη αύξηση των επιτοκίων από τη δεκαετία του 1980. Ο Graham Secker της Morgan Stanley υποστηρίζει ότι η πολιτική ανταπόκριση στον Covid-19 έβγαλε την οικονομία από την κοσμική στασιμότητα -την κακοδαιμονία της αργής ανάπτυξης και του χαμηλού πληθωρισμού, που προηγήθηκε της πανδημίας- και σηματοδοτεί μια νέα εποχή.

Δεν πρέπει να αποτελεί έκπληξη το γεγονός ότι το επιχειρηματικό περιβάλλον έχει αλλάξει σημαντικά. Εν είδει απολογισμού, εξετάσαμε ποιοι αμερικανικοί κλάδοι και επιχειρήσεις τα πήγαν καλύτερα τα τελευταία τρία χρόνια, με βάση τις χρηματιστηριακές επιδόσεις. Το βασικό είναι ότι η ηγεσία της αγοράς έχει αλλάξει σημαντικά. Οι ψηφιακοί λαγοί υποχώρησαν έναντι των χελωνών της παλαιάς οικονομίας. Η μεγάλη τεχνολογία δεν κερδίζει πλέον την κούρσα. Οι επιχειρήσεις που κάποτε χλευάζονταν ως παρωχημένες και υποτονικές ξαφνικά φαίνονται και πάλι ζωτικής σημασίας.

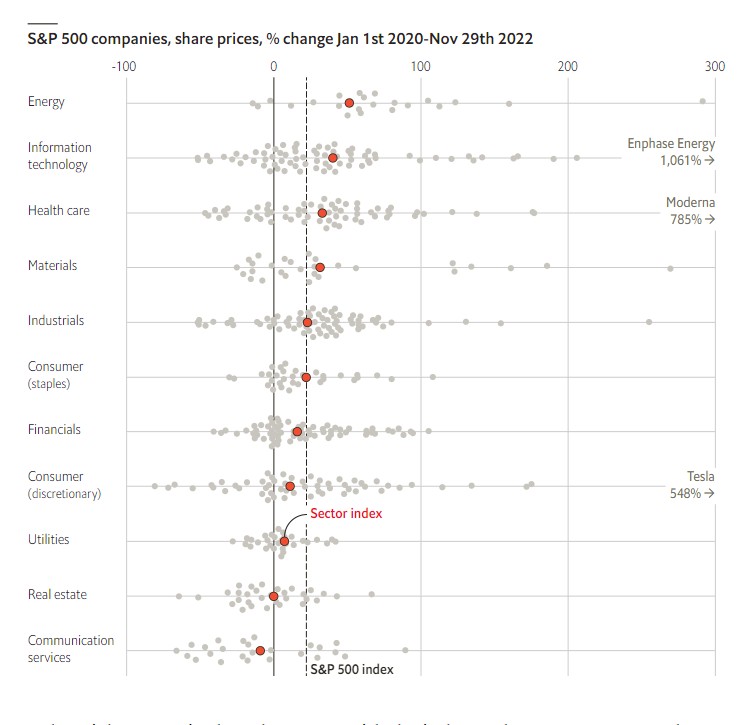

Επιλέξαμε την 1η Ιανουαρίου 2020 ως ημερομηνία έναρξης της ανάλυσής μας. Από τότε, ο δείκτης S&P 500 των κορυφαίων αμερικανικών μετοχών έχει αυξηθεί κατά 23%.

Ο κλάδος με τις καλύτερες επιδόσεις είναι η ενέργεια, ακολουθούμενος από την τεχνολογία πληροφοριών (IT). Η υγειονομική περίθαλψη τα πήγε καλά, όπως θα ήταν αναμενόμενο κατά τη διάρκεια μιας κρίσης δημόσιας υγείας: η δεύτερη εταιρεία με τις καλύτερες επιδόσεις στον S&P 500 είναι η Moderna, κορυφαία εταιρεία παραγωγής εμβολίων, η τιμή της μετοχής της οποίας έχει αυξηθεί κατά σχεδόν 800%.

Οι βιομηχανικές εταιρείες συμβαδίζουν με τον δείκτη, όπως και τα βασικά καταναλωτικά αγαθά. Οι επιχειρήσεις που εξυπηρετούν τις προαιρετικές καταναλωτικές δαπάνες, καθώς πλήττονται από τον πληθωρισμό, έχουν μείνει πίσω. Οι κλάδοι με τις χειρότερες επιδόσεις είναι τα ακίνητα, οι τράπεζες και οι υπηρεσίες επικοινωνίας. Στον πάτο του πίνακα επιδόσεων βρίσκονται οι εταιρείες κρουαζιερόπλοιων, όπως η Carnival, που είδαν τα χρέη τους να εκτοξεύονται και τις μετοχές τους να πέφτουν σαν άγκυρα προς τον πυθμένα του ωκεανού.

Η μέτρηση των επιδόσεων με βάση τις τιμές των μετοχών έχει τα ελαττώματά της. Είναι δύσκολο να κοιτάξει κανείς την αυξομείωση της τιμής της μετοχής της Tesla (που ανέβηκε κατά περίπου 550%) χωρίς να λάβει υπόψη το πόσο επηρεάζεται από τις εμμονές των επενδυτών και τη διάθεση για ανάληψη κινδύνου. Αλλά με την πάροδο του χρόνου, η επιχειρηματική επιτυχία ενσωματώνεται στις τιμές της αγοράς. Βοηθά επίσης να κατανοήσουμε πώς έχουν μετατοπιστεί οι αντιλήψεις των επενδυτών με την πάροδο του χρόνου. Για να την αποτυπώσουμε, χωρίσαμε την περίοδο σε τρία στάδια. Τη φάση της παραμονής στο σπίτι, τη φάση της επαναλειτουργίας και τώρα τη φάση του πληθωρισμού.

Οι εμβληματικές επενδύσεις της προπανδημικής εποχής της κοσμικής στασιμότητας ήταν εταιρείες με μικρό ενεργητικό: κυρίως εταιρείες λογισμικού, οι οποίες επωφελούνται από τα δικτυακά αποτελέσματα, αλλά και εταιρείες επώνυμων προϊόντων. Οι επιχειρήσεις που βασίζονταν σε ιδέες και πληροφορίες προτιμήθηκαν έναντι εκείνων που στηρίζονταν στο φυσικό κεφάλαιο. Το εμπόριο ήταν αγορά «bits» και πώληση «ατόμων» (atoms).

Το πρώτο μέρος της πανδημίας ενίσχυσε αυτές τις τάσεις. Η φάση της παραμονής στο σπίτι διήρκεσε μέχρι τις 8 Νοεμβρίου 2020, την ημέρα πριν από την ανακοίνωση των αποτελεσμάτων των δοκιμών του εμβολίου της Pfizer. Οι μεγάλοι νικητές ήταν η τεχνολογία, οι προαιρετικές καταναλωτικές δαπάνες (η Amazon αυξήθηκε κατά 79%) και οι υπηρεσίες επικοινωνίας (το Netflix αυξήθηκε κατά 59%). Οι χαμένοι ήταν τα ακίνητα, οι τράπεζες και η ενέργεια. Σε όλο αυτό δεν κρύβεται κάποιο μεγάλο μυστήριο. Κλεισμένοι στο σπίτι τους, οι άνθρωποι βασίστηκαν στο λογισμικό και τις κατ’ οίκον παραδόσεις. Τα γραφεία ήταν σχεδόν άδεια -υπήρχε ελάχιστη οδική μετακίνηση ή αεροπορικά ταξίδια (κακό για τις πετρελαϊκές εταιρείες), ενώ οι τράπεζες επλήγησαν από τα χαμηλότερα επιτόκια και τους φόβους για χρεοκοπίες.

Κατά τη διάρκεια της επόμενης φάσης, της επαναλειτουργίας, η ηγεσία άλλαξε. Η ενέργεια ήταν ο μεγάλος νικητής, ακολουθούμενη από τις χρηματοπιστωτικές επιχειρήσεις (που ενισχύθηκαν από την αισιοδοξία και την άνοδο των τιμών των περιουσιακών στοιχείων), την τεχνολογία και τα ακίνητα. Ο πληθωρισμός εμφανίστηκε ως θέμα, αλλά σε εκείνη τη φάση θεωρήθηκε ως σύμπτωμα της ανάπτυξης και όχι ακόμη ως απειλή γι’ αυτήν.

Στην τρίτη φάση, η οποία ξεκίνησε στις αρχές του τρέχοντος έτους, η Ομοσπονδιακή Τράπεζα των ΗΠΑ άλλαξε από χαλαρή έναντι του πληθωρισμού σε τρομοκρατημένη. Οι εκτιμήσεις για αυξήσεις των επιτοκίων πολλαπλασιάστηκαν και το χρηματιστήριο υποχώρησε. Όλοι οι τομείς εκτός από την ενέργεια έχουν συντριβεί. Μεταξύ των χειρότερα πληγέντων ήταν οι νικητές της πρώτης φάσης: η τεχνολογία, οι προαιρετικές καταναλωτικές δαπάνες και οι υπηρεσίες επικοινωνίας. Ο χρονικός ορίζοντας των επενδυτών έχει μειωθεί. Οι τιμές των μετοχών των επιχειρήσεων των οποίων η κερδοφόρα δύναμη προβάλλεται περισσότερο στο μέλλον, κυρίως των εταιρειών τεχνολογίας, έχουν καταβαραθρωθεί. Τα άτομα ευνοούνται και πάλι.

Τρία ατέλειωτα χρόνια

Αν δούμε ολόκληρη την τριετία, οι κλάδοι με τις καλύτερες επιδόσεις είναι η ενέργεια και η βιομηχανία: δηλαδή τα επενδυτικά αρχέτυπα της «αξίας» και του αντίποδά της, της «ανάπτυξης». Η αλληλουχία των επιδόσεών τους υπήρξε κατοπτρική. Η ενέργεια -ιδιαίτερα οι πετρελαϊκές εταιρείες, όπως η Exxon Mobil και η Chevron- είχε ένα τρομερό 2020, το οποίο ακολουθήθηκε από δύο εξαιρετικά καλά έτη. Το πετρέλαιο κέρδισε πίσω περισσότερα απ’ όσα έχασε.

Οι τεχνολογικές εταιρείες είχαν δύο χρόνια εκτίναξης πριν από την ημέρα της κρίσης του 2022, αλλά η διασπορά είναι μεγάλη. Μέσα στην κατηγορία των πολύ μεγάλων εταιρειών τεχνολογίας υπάρχουν μεγάλα κενά στις επιδόσεις: οι μετοχές της Meta, ιδιοκτήτριας του Facebook, έχουν χάσει σχεδόν το μισό της αξίας τους, ενώ οι μετοχές της Apple έχουν εκτοξευθεί. Η τιμή της μετοχής της Nvidia, μιας εταιρείας σχεδιασμού τσιπ, έχει αυξηθεί κατά 166%, ενώ η τιμή της Intel, πρωτοπόρου στα τσιπ από παλαιότερη εποχή, έχει καταρρεύσει.

Ποιες από τις τάσεις των τελευταίων τριών ετών θα διατηρηθούν και ποιες θα αποδειχθούν πιο παροδικές; Η τεχνολογία αντιμετωπίζει διαρθρωτικά προβλήματα. Οι επιχειρήσεις που αναπτύχθηκαν ραγδαία τη δεκαετία του 2010, όπως η Amazon και το Netflix, είναι τώρα επιχειρήσεις που ωριμάζουν. Οι τεχνολογικοί κολοσσοί ανταγωνίζονται πιο έντονα μεταξύ τους. Τώρα που είναι τόσο μεγάλοι, αν η ζήτηση στη συγκεκριμένη αγορά τους υποχωρήσει, δεν μπορούν να αποφύγουν τον πόνο.

Το αρχικό δέλεαρ ήταν ότι οι τεχνολογικές εταιρείες ήταν κεφαλαιακά ελαφρές. Μόλις δημιουργηθεί η ψηφιακή πλατφόρμα, η προσθήκη περισσότερων πελατών δεν αυξάνει το κόστος τόσο πολύ, όπως θα συνέβαινε σε μια παραδοσιακή επιχείρηση. «Η Amazon έφτασε στο 5% των λιανικών πωλήσεων στις ΗΠΑ πολύ πιο γρήγορα και χρησιμοποιώντας πολύ λιγότερα κεφάλαια, απ’ ό,τι χρειάστηκε η Walmart για να φτάσει στο 5% των λιανικών πωλήσεων στην ίδια αγορά», λέει ο Robert Buckland της τράπεζας Citigroup. Ωστόσο, γίνεται όλο και πιο εμφανές ότι η μεγάλη τεχνολογία βασίζεται τόσο σε άτομα όσο και σε bits. Ο κ. Buckland σημειώνει ότι ο προϋπολογισμός κεφαλαίου της Amazon για το επόμενο έτος είναι υπερδιπλάσιος από αυτόν της ExxonMobil. Η Meta έχει ήδη ξοδέψει μια περιουσία για τη δημιουργία μιας πλατφόρμας εικονικής πραγματικότητας, για την οποία οι επενδυτές είναι πολύ διστακτικοί. Τα περιθώρια κέρδους του Netflix έχουν συμπιεστεί από τις υψηλότερες δαπάνες για περιεχόμενο.

Συνεπώς, η ικανότητα συγκέντρωσης κεφαλαίων και αποτελεσματικής χρήσης τους είναι πιθανό να αποτελέσει βασικό σημείο διαφοροποίησης των επιδόσεων στη νέα εποχή των υψηλότερων επιτοκίων. Οι πετρελαϊκές εταιρείες ήταν διαβόητες για την κατασπατάληση των κερδών τους στην εξερεύνηση. Όμως η πίεση των μετόχων να βελτιώσουν τις αποδόσεις των επενδεδυμένων κεφαλαίων και το στίγμα που συνδέεται με νέες επενδύσεις σε ορυκτά καύσιμα έχει ανεβάσει τον πήχη της αξιοποίησης των κεφαλαίων. Αυτές τις μέρες οι μεγάλες τεχνολογικές επιχειρήσεις είναι αυτές που ανατινάζουν τις ταμειακές ροές για κεφαλαιουχικές δαπάνες. Το αν οι ώριμες εταιρείες τεχνολογίας θα μπορέσουν να βρουν περισσότερη πειθαρχία θα καθορίσει αν θα μπορέσουν να έχουν καλύτερες επιδόσεις.

Γενικότερα, το αυξημένο κόστος χρηματοδότησης θα δώσει ώθηση στις καθιερωμένες επιχειρήσεις σε ολόκληρη την οικονομία. Όταν το κεφάλαιο είναι άφθονο, όλες σχεδόν οι επιχειρήσεις μπορούν να πάρουν πολλά χρήματα από τους επενδυτές. Το αφεντικό της Tesla, ο Elon Musk, εκμεταλλεύτηκε την περίοδο της αφθονίας κεφαλαίων και της υπομονής των επενδυτών για να χτίσει μια ατμομηχανή ηλεκτρικών οχημάτων που αποτελεί θανάσιμη απειλή για την General Motors και τη Ford. Τώρα, που τα κεφάλαια είναι πολύ πιο σπάνια, μια επίδοξη Tesla δεν θα έπαιρνε τόσο γενναιόδωρη υποστήριξη, γέρνοντας τη ζυγαριά προς τις εταιρείες που μπορούν να παράγουν μετρητά από παλαιότερες επενδύσεις. Οι καθιερωμένες εταιρείες μπορούν να αισθάνονται λιγότερο απειλούμενες από τους πιθανούς ανασταλτικούς παράγοντες.

Το αποτέλεσμα όλων αυτών είναι ότι ο λαγός, που είναι η τεχνολογία, αν και σε καμία περίπτωση δεν είναι χωλός, δεν είναι τόσο γρήγορος όσο κάποτε. Εν τω μεταξύ, οι χελώνες της παλιάς οικονομίας έχουν βγει από το καβούκι τους με ένα εκπληκτικό ρυθμό στον βηματισμό τους. Παρ’ όλα αυτά, ο πιο παράξενος οικονομικός κύκλος στη μνήμη των ανθρώπων δεν έχει τελειώσει ακόμα. Έρχονται κι άλλες εκπλήξεις.

© 2022 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.