Στη συνέντευξη Τύπου που παραχώρησαν στις 19 Μαρτίου στη Βέρνη οι πρόεδροι της Credit Suisse και της UBS, των δύο μεγάλων αντιπάλων του ελβετικού τραπεζικού συστήματος, ανακοίνωσαν μια σημαντική, αλλά δυσάρεστη ένωση. Έπειτα από ημέρες παζαρέματος και χρόνια υφέρπουσας απελπισίας, οι ρυθμιστικές Αρχές προσπάθησαν να αποτρέψουν την κρίση, προωθώντας εσπευσμένα μια ένωση τραπεζών με συνολικό ενεργητικό διπλάσιο από το ΑΕΠ της Ελβετίας.

Η πράξη έδωσε τέλος στη δαιδαλώδη πτώση της Credit Suisse, καθώς οι καταθέτες και οι αντισυμβαλλόμενοί της έχασαν την εμπιστοσύνη τους στην τράπεζα μέσα σε μια εργάσιμη εβδομάδα. Το τραπεζικό σύστημα επιβίωσε, όμως 167 χρόνια ελβετικής τραπεζικής ιστορίας απεβίωσαν. Τώρα η προσοχή έχει πλέον στραφεί στον αντίκτυπο των βιαστικά γραμμένων όρων της συμφωνίας -και στις προοπτικές του νέου τραπεζικού υπερ-ομίλου της Ελβετίας.

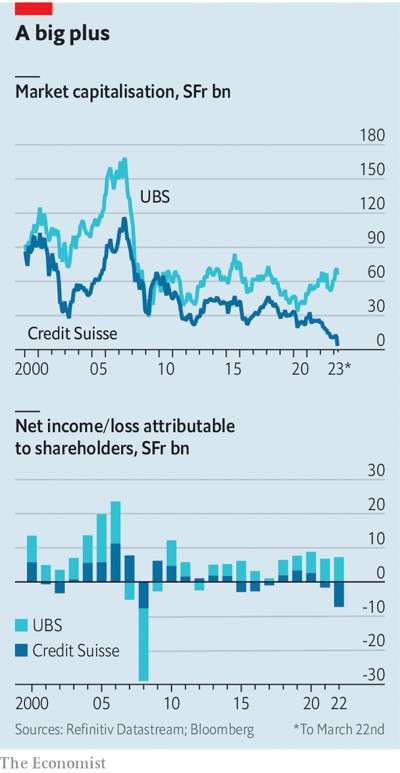

Η σύνδεση αντανακλά την πρόσφατη ιστορία των δύο ιδρυμάτων. Και τα δύο υπέφεραν από την παγκόσμια χρηματοπιστωτική κρίση του 2007-09, όταν η UBS διασώθηκε από την ελβετική κυβέρνηση. Ωστόσο, πιο πρόσφατα οι δρόμοι τους απέκλιναν. Καθώς η UBS σταθεροποιούσε την πορεία της, η Credit Suisse άρχισε να βυθίζεται, καθώς ήρθε αντιμέτωπη με μια σειρά από καταλυτικές ατυχίες. Πέρυσι η τράπεζα, βιώνοντας τη χειρότερη επίδοσή της από το 2008, έχασε 7,3 δισ. ελβετικά φράγκα (7,6 δισ. δολάρια). Τα τρία χρόνια πριν από τη συμφωνία η τιμή της μετοχής της Credit Suisse υποχώρησε κατά 70%. Η τιμή της UBS υπερδιπλασιάστηκε.

Η συγχώνευση αποτίμησε την Credit Suisse σε περίπου 3 δισ. ελβετικά φράγκα, 60% λιγότερο σε σχέση με τη χρηματιστηριακή της αποτίμηση και ένα κλάσμα της ενσώματης λογιστικής της αξίας ύψους 42 δισ. ελβετικών φράγκων. Οι μέτοχοι τα πήγαν καλύτερα από τους κατόχους των ομολόγων Additional-Tier 1 (ΑΤ1) της τράπεζας -ένα είδος χρέους που έχει σχεδιαστεί για να απορροφά τις ζημίες όταν μια τράπεζα χρεοκοπεί-, οι οποίοι καταστράφηκαν με τη μεγαλύτερη ζημία όλων των εποχών για τους κατόχους τέτοιων μέσων.

© The Economist

Οι κάτοχοι των ΑΤ1, οι οποίοι κανονικά θα περίμεναν να σταθούν πίσω από τους μετόχους στην ουρά του σφαγείου, έχουν πάθει αποπληξία. Κάποιοι επαναλαμβάνουν τους νομικούς ελιγμούς της προηγούμενης εβδομάδας, σε μια προσπάθεια να υποστηρίξουν, πιθανώς μάταια, ότι δεν έπρεπε να είχαν προκληθεί ζημίες. Δεδομένου ότι οι μέτοχοι της Credit Suisse θα πληρωθούν σε μετοχές, οι κάτοχοι των ΑΤ1 της τράπεζας θα εκνευριστούν ακόμα περισσότερο αν οι μετοχές της UBS ξεκινήσουν κούρσα ανόδου. Η τιμή της μετοχής της τράπεζας έχει αυξηθεί κατά περισσότερο από 5% από τότε που ανακοινώθηκε η συμφωνία.

Παρ’ όλο που οι τιμές των ομολόγων ΑΤ1 που έχουν εκδοθεί από άλλες τράπεζες έχουν υποχωρήσει ως απάντηση στην εξαγορά, μην ξεγράφετε ακόμα την κατηγορία των περιουσιακών στοιχείων. Οι όροι των ΑΤ1 διαφέρουν σημαντικά μεταξύ των εκδοτών -και οι περισσότεροι προσφέρουν καλύτερη προστασία από αυτήν της Credit Suisse. Οι διαφορές των δικαιοδοσιών έχουν κι αυτές σημασία. Η Τράπεζα της Αγγλίας και η Ευρωπαϊκή Κεντρική Τράπεζα έσπευσαν να καθησυχάσουν τους επενδυτές ότι ο εφιάλτης τους αφορούσε αποκλειστικά την Ελβετία και ότι θα ήταν καλύτερα προστατευμένοι σε περίπτωση κατάρρευσης της Βρετανίας ή της Ευρωζώνης. Τα ΑΤ1 είναι πολυετή, που σημαίνει ότι οι τράπεζες δεν αντιμετωπίζουν κινδύνους αναχρηματοδότησης σύντομα. Όμως η UBS, η οποία διαθέτει δυσανάλογα μεγάλο αριθμό ομολόγων AT1, είναι πιθανόν να τιμωρηθεί από τους επενδυτές, που απαιτούν υψηλότερες αποδόσεις, εάν αποφασίσει να εκδώσει περισσότερα προκειμένου να ενισχύσει τον ισολογισμό της.

Η διοίκηση της τράπεζας αντιμετωπίζει ένα άλλο άμεσο σημαντικό πρόβλημα. Την ενοποίηση των δύο κατοίκων της Paradeplatz της Ζυρίχης. Ο Ralph Hamers, διευθύνων σύμβουλος της UBS, πρέπει να προσαρμοστεί στη νέα συνθήκη: από τη διοίκηση ενός κερδοφόρου ιδρύματος που κληρονόμησε το 2020 στην πλοήγηση ενός ακυβέρνητου σκάφους σε τρικυμία. Η UBS θα επωφεληθεί από τα 100 δισ. ελβετικά φράγκα ρευστότητας από την ελβετική κεντρική τράπεζα και τα 9 δισ. ελβετικά φράγκα προστασίας από ζημίες που ενδέχεται να υποστεί κατά την πώληση ανεπιθύμητων τμημάτων της Credit Suisse. Ο κ. Hamers σχεδιάζει περικοπές δισεκατομμυρίων δολαρίων, ελπίζοντας μέχρι το 2027 το νέο σχήμα να έχει αποφέρει κέρδη. Η εκτέλεση τέτοιων σχεδίων θα είναι δύσκολη, με τις ελβετικές ρυθμιστικές Αρχές να παρακολουθούν στενά.

Ο συνδυασμός της διαχείρισης πλούτου και των ελβετικών τραπεζικών δραστηριοτήτων των τραπεζών θα μπορούσε να αποδειχθεί ισχυρός, ακόμα κι αν υπάρχουν πιθανά εμπόδια. Προηγούμενα mega-deals διαχείρισης πλούτου έχουν οδηγήσει σε φυγή πελατών. Ορισμένοι προτιμούν να τοποθετούν τα χρήματά τους σε περισσότερα από ένα ιδρύματα -μια προσέγγιση που φαίνεται πολύ λογικότερη μετά το τελευταίο δεκαπενθήμερο. Οι μετοχές της Julius Baer, μιας άλλης ελβετικής εταιρίας που λειτουργεί ως αυλή των πλουσίων, σημείωσαν άλμα αυτήν την εβδομάδα, εν αναμονή νέων πελατών.

Ο καρπός της ένωσης

Ωστόσο, μετά τη συγχώνευση και τα δύο τμήματα θα είναι ισχυρά. Η UBS θα κατέχει πιθανότατα σχεδόν το ένα τρίτο της ελβετικής αγοράς. Το πετράδι του στέμματός της θα παραμείνει ο τομέας της διαχείρισης πλούτου, ο οποίος τα τελευταία πέντε χρόνια έχει σημειώσει εντυπωσιακή μέση απόδοση ιδίων κεφαλαίων της τάξεως του 24%. Η UBS θα γίνει ο δεύτερος μεγαλύτερος διαχειριστής πλούτου παγκοσμίως, με 3,4 τρισ. δολάρια περιουσιακών στοιχείων υπό διαχείριση και μεγάλες πιθανότητες να διεκδικήσει τα πορτοφόλια των δισεκατομμυριούχων του κόσμου. Ο Iqbal Khan, επικεφαλής της διαχείρισης πλούτου, εντάχθηκε στη UBS από την Credit Suisse εν μέσω ενός σκανδάλου κατασκοπείας το 2019.

Η πορεία προς την κερδοφορία θα περιλαμβάνει βίαιες περικοπές κόστους, όχι μόνο στην επενδυτική τράπεζα της συγχωνευμένης εταιρείας, την οποία η UBS σχεδιάζει να διατηρήσει σταθερά υποδεέστερη της μονάδας διαχείρισης πλούτου. Τόσο η UBS, όσο και η Credit Suisse δυσκολεύτηκαν να επιτύχουν αυτήν την ισορροπία τα τελευταία χρόνια. Σήμερα υπάρχουν πολύ περισσότεροι τραπεζίτες-superstars που εργάζονταν σε ελβετικές τράπεζες απ’ όσους εργάζονται πλέον σε ελβετικές τράπεζες.

Παρ’ όλο που η Credit Suisse είχε ήδη αρχίσει να εκσυγχρονίζεται, έχοντας ανακοινώσει την πώληση της δραστηριότητας τιτλοποιημένων προϊόντων της πέρυσι, οι λειτουργικές αλλαγές θα είναι τώρα πολύ πιο αιματηρές. Οι παραβατικές επικίνδυνες επιχειρήσεις θα μεταφερθούν σε μια «μη βασική» μονάδα και θα εκκαθαριστούν γρήγορα. Η UBS είναι πιθανό να επιλέξει τις ισχυρότερες ομάδες της Credit Suisse που ασχολούνται με τις συναλλαγές στις οποίες περιλαμβάνονται εκείνες των συμβουλευτικών υπηρεσιών για εταιρικές εξαγορές και να ξεφορτωθεί τις υπόλοιπες. Μόνο οι τραπεζίτες με τα πλέον βαρύτιμα Rolodex έχουν πιθανότητες να επιβιώσουν από την εκκαθάριση.

Το σχέδιο της Credit Suisse για παράταση των δραστηριοτήτων της στον τομέα της επενδυτικής τραπεζικής υπό τον Michael Klein, έναν επικεφαλής των συμφωνιών, μέλος του διοικητικού συμβουλίου της εταιρείας μέχρι τον Οκτώβριο, κατά πάσα πιθανότητα θα παραπεμφθεί στις ελληνικές καλένδες. Ωστόσο, ένα παρόμοιο σχέδιο για μια αυτόνομη ελβετική επενδυτική τράπεζα θα μπορούσε τελικά να αποδειχθεί ελκυστικό, εάν η UBS είναι σε θέση να συνδυάσει τους ισχυρότερους τραπεζίτες της με εκείνους της Credit Suisse. Οι αργές αγορές σύναψης συμφωνιών θα τους βοηθήσουν να κρατήσουν αυτούς με τις κορυφαίες επιδόσεις, οι οποίοι μπορεί να μην είναι σε θέση να εξασφαλίσουν δουλειές αλλού, τουλάχιστον προς το παρόν.

Στο μέλλον η UBS θα αναζητήσει αναμφίβολα άλλους τρόπους για να καταστήσει τη δραστηριότητά της λιγότερο δυσκίνητη και να επικεντρωθεί περισσότερο στην επίτευξη κέρδους. Εκτός από το αγαπημένο τμήμα διαχείρισης πλούτου, σχεδόν τα πάντα θα είναι ευγενής άμιλλα. Η απόσχιση της DWS, της εταιρείας διαχείρισης περιουσιακών στοιχείων της Deutsche Bank, θα μπορούσε να αποτελέσει προηγούμενο για μια παρόμοια κίνηση. Πολύ πριν από τη συγχώνευση, η Credit Suisse είχε εξετάσει το ενδεχόμενο να αποχωριστεί μέρος των ελβετικών δραστηριοτήτων της για να αντλήσει κεφάλαια.

Οι υπεύθυνοι χάραξης χρηματοπιστωτικής πολιτικής σε όλο τον κόσμο θα εύχονται το συγχωνευμένο ίδρυμα να επιτύχει. Η αναταραχή στην Αμερική και την Ευρώπη τούς έχει ήδη προκαλέσει ανησυχία. Ωστόσο, οι Ελβετοί αξιωματούχοι θα εύχονται περισσότερο απ’ όλους μια υγιή ένωση. Η προοπτική περαιτέρω προβλημάτων δημιουργεί ανατριχίλα. Άλλωστε, η λύση αυτής της εβδομάδας -η συγχώνευση- θα έχει φύγει από το τραπέζι. Η νέα megabank θα ήταν απλά πολύ μεγάλη για μια τέτοια συμφωνία.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com