Τις τελευταίες ώρες διακινείται έντονα η εικόνα μιας ξαφνικής «προόδου» στις διαπραγματεύσεις με το Ιράν, η οποία —αν ισχύει— πρακτικά ακυρώνει τα σενάρια για νέα στρατιωτική κλιμάκωση από την κυβέρνηση του Ντόναλντ Τραμπ.

Με άλλα λόγια, από τη μία μέρα στην άλλη περνάμε από τη λογική της επίθεσης στη λογική της αποκλιμάκωσης, με την αγορά να λειτουργεί ως ο πραγματικός διαιτητής και όχι η διπλωματία.

Πίσω όμως από τις πολιτικές δηλώσεις και τις «αισιόδοξες διαρροές», υπάρχει ένας πολύ πιο σκληρός μηχανισμός που δεν κάνει επικοινωνιακά παιχνίδια: η αγορά ομολόγων.

4 φορές το κόστος του πολέμου μέχρι σήμερα

Το δεκαετές αμερικανικό ομόλογο (Τbond) έχει ήδη κινηθεί γύρω στο 4,60%, από περίπου 4% πριν από την περίοδο έντασης και πολεμικών σεναρίων. Αυτή η διαφορά δεν είναι απλώς μια γραμμή σε διάγραμμα.

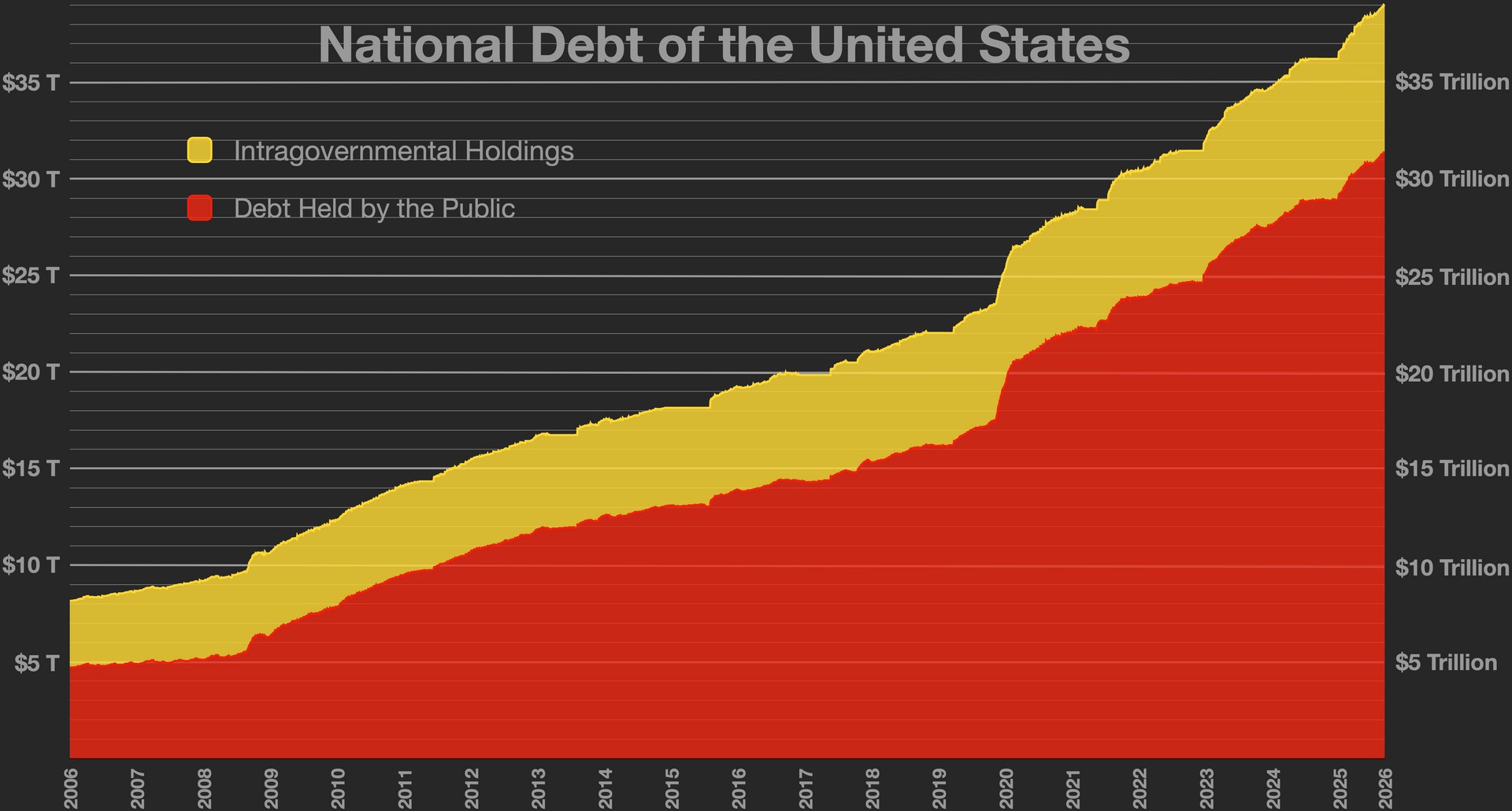

Πάνω σε ένα ομοσπονδιακό χρέος που ξεπερνά τα 38 τρισεκατομμύρια δολάρια, μεταφράζεται σε ένα τεράστιο επιπλέον ετήσιο βάρος για τον προϋπολογισμό των Ηνωμένων Πολιτειών. Περίπου 100 δισ. δολάρια πάνω, δηλαδή 4 φορές το κόστος του πολέμου μέχρι σήμερα. Που επίσης σημαίνει ότι αν ξεκινούσε νέα επίθεση θα πήγαινε αμέσως στο 5, που θα σήμαινε 200 δισ παραπάνω.

Ακόμη και μια αύξηση κατά μισή ποσοστιαία μονάδα στο κόστος δανεισμού δεν είναι μια μικρή «λεπτομέρεια». Σε ορίζοντα αναχρηματοδότησης του χρέους, σημαίνει πρόσθετο κόστος της τάξης των εκατοντάδων δισεκατομμυρίων δολαρίων ετησίως. Με απλά λόγια, η ίδια η χρηματοδότηση του κράτους γίνεται πιο ακριβή από ολόκληρες στρατιωτικές εκστρατείες. Και αυτό πριν καν υπάρξει νέα κλιμάκωση.

Εκθετική αύξηση του κόστους δανεισμού

Το πιο κρίσιμο σημείο όμως είναι το σενάριο της ανατροπής προς τα πάνω. Αν μια νέα επίθεση ή μια ευρύτερη σύγκρουση στην περιοχή του Ιράν επανέφερε τις αποδόσεις του δεκαετούς ομολόγου προς το 5%, το κόστος δανεισμού δεν θα αυξανόταν οριακά αλλά εκθετικά.

Σε αυτό το επίπεδο, η επιβάρυνση για τον αμερικανικό προϋπολογισμό θα μπορούσε να προσεγγίσει ή και να ξεπεράσει τα 200 δισεκατομμύρια δολάρια επιπλέον ετησίως, μόνο από τη διαφορά των επιτοκίων.

Προϋπολογισμός και επιτόκια

Με αυτή την έννοια, η «πολεμική ευχέρεια» των ΗΠΑ δεν καθορίζεται πλέον αποκλειστικά από στρατιωτικές δυνατότητες ή γεωπολιτικές φιλοδοξίες, αλλά από κάτι πολύ πιο πεζό και αμείλικτο: το αν αντέχει ο προϋπολογισμός το επιτόκιο.

Οι αγορές ομολόγων έχουν μετατραπεί στον πραγματικό μηχανισμό περιορισμού ισχύος, θέτοντας όρια που δεν τα βάζει ούτε το Κογκρέσο ούτε η διπλωματία.

Με άλλα λόγια, μπορεί οι πολιτικοί να μιλούν για στρατηγικές, συμφωνίες και αποτροπή, αλλά οι τελικές αποφάσεις περνούν από ένα πολύ πιο ψυχρό φίλτρο: το κόστος του χρήματος. Και εκεί, οι «μαγκιές» και οι εκφράσεις περί «ισοπέδωσης και εξαφάνισης» του αντιπάλου τελειώνουν εκεί που αρχίζει το 5% στο δεκαετές ομόλογο.