Μέχρι τις 29 Μαρτίου έχουν προθεσμία οι υπόχρεοι να υποβάλουν τη δήλωση για τη βεβαίωση αποδοχών ή συντάξεων, της βεβαίωσης των αμοιβών από επιχειρηματική δραστηριότητα και της βεβαίωσης εισοδημάτων από μερίσματα, τόκους, δικαιώματα για το φορολογικό έτος 2020.

Σύμφωνα με το ΦΕΚ όπου δημοσιεύτηκε η απόφαση Α.1035/2020 για τον τύπο και το περιέχομενο των βεβαιώσεων, ισχύουν τα εξής:

Άρθρο 1

Υπόχρεοι υποβολής στοιχείων βεβαιώσεων

Όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61,62 και 64 του ν. 4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και τον φόρο που παρακρατήθηκε.

Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 6 της παρούσας.

Υποχρέωση υπάρχει και για τα ποσά που ειδικότερα ορίζονται στο άρθρο 6 της παρούσας, τα οποία δεν αποτελούν πληρωμές υποκείμενες σε παρακράτηση.

Άρθρο 2

Ορισμός τύπου και περιεχομένου της βεβαίωσης αποδοχών ή συντάξεων

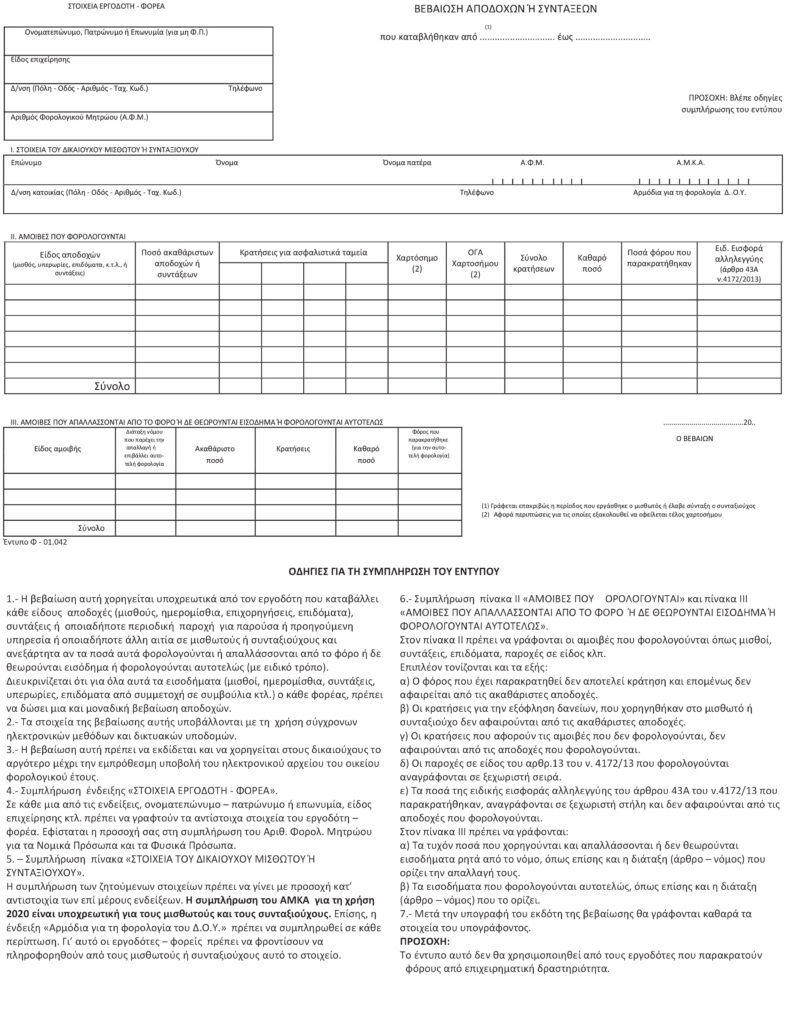

Ορίζουμε ότι ο τύπος και το περιεχόμενο σε έντυπη μορφή της βεβαίωσης αποδοχών ή συντάξεων με το σύνολο των στοιχείων που υποχρεωτικά αναγράφονται επί αυτών, ποσά μισθών, συντάξεων και λοιπών παροχών καθώς και τα ποσά φόρου εισοδήματος και ειδικής εισφοράς αλληλεγγύης του άρθρου 43Α του ν. 4172/2013 που παρακρατήθηκαν, έχει, όπως το σχετικό υπόδειγμα το οποίο επισυνάπτεται στην παρούσα.

Άρθρο 3

Ορισμός τύπου και περιεχομένου της βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα

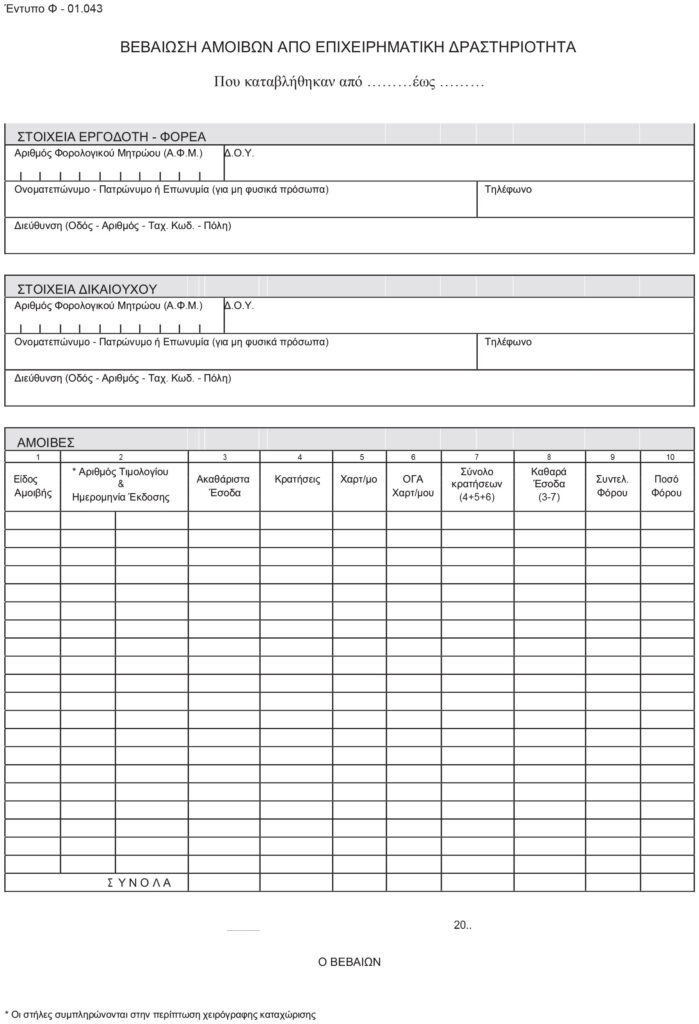

Ορίζουμε ότι ο τύπος και το περιεχόμενο σε έντυπη μορφή της βεβαίωσης αμοιβών από επιχειρηματική δραστηριότητα με το σύνολο των στοιχείων που υποχρεωτικά αναγράφονται επί αυτών καθώς και τα ποσά φόρου εισοδήματος που παρακρατήθηκαν, έχει, όπως το σχετικό υπόδειγμα το οποίο επισυνάπτεται στην παρούσα (Έντυπο Φ-01.043).

Άρθρο 4

Ορισμός τύπου και περιεχομένου της βεβαίωσης εισοδημάτων από μερίσματα, τόκους, δικαιώματα

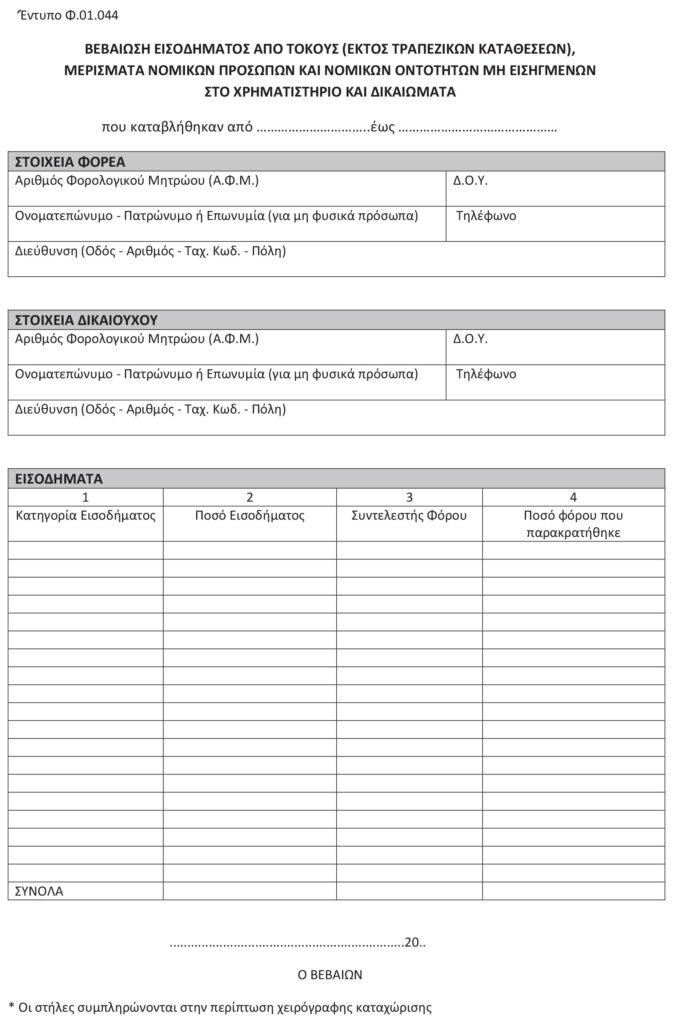

Ορίζουμε ότι ο τύπος και το περιεχόμενο σε έντυπη μορφή της βεβαίωσης εισοδήματος από μερίσματα νομικών προσώπων και νομικών οντοτήτων μη εισηγμένων στο Χρηματιστήριο Αθηνών, τόκους (εκτός των τόκων τραπεζικών καταθέσεων) και δικαιώματα, με το σύνολο των στοιχείων που υποχρεωτικά αναγράφονται επί αυτών καθώς και τα ποσά φόρου εισοδήματος που παρακρατήθηκαν, έχει, όπως το σχετικό υπόδειγμα το οποίο επισυνάπτεται στην παρούσα.

Άρθρο 5

Διαδικασία και τρόπος υποβολής των στοιχείων

Τα στοιχεία υποβάλλονται αποκλειστικά και μόνο με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας και αποστέλλονται με τη μορφή ηλεκτρονικού αρχείου μέσω διαδικτύου (TAXISnet). Για τον σκοπό αυτό οι υπόχρεοι δύνανται, για τη δημιουργία των κατάλληλων αρχείων, να χρησιμοποιούν τις αντίστοιχες εφαρμογές του TAXISnet.

Για την υποβολή αρχείου συντάξεων αρμόδιος φορέας είναι αποκλειστικά και μόνο η Ηλεκτρονική Διακυβέρνηση Κοινωνικής Ασφάλισης (Η.ΔΙ.Κ.Α) για όσα ταμεία εποπτεύει.