Στο τελευταίο τεύχος του οικονομικού δελτίου «7 Ημέρες Οικονομία» της Eurobank αποτυπώνεται η εικόνα της ελληνικής οικονομίας κατά το α’ τρίμηνο του 2026.

Παρά το δυσμενές διεθνές περιβάλλον, που επισκιάζεται από τον πόλεμο στην περιοχή του Περσικού Κόλπου και την άνοδο των τιμών ενέργειας, η εγχώρια οικονομική δραστηριότητα επέδειξε ανθεκτικότητα. Ωστόσο, αναδεικνύονται έντονες προκλήσεις στην αγορά εργασίας, πληθωριστικές πιέσεις και δομικές μακροοικονομικές ανισορροπίες.

Η ελληνική οικονομία κατέγραψε ικανοποιητικό ρυθμό μεγέθυνσης 2,0% σε ετήσια βάση το α’ τρίμηνο του 2026 (από 2,3% το δ’ τρίμηνο του 2025), υπεραποδίδοντας σημαντικά έναντι της Ευρωζώνης, η οποία αναπτύχθηκε με μόλις 0,3%. Παρά τη θετική αυτή τροχιά, το πραγματικό ΑΕΠ της χώρας παραμένει κατά 13,8% χαμηλότερο από το ιστορικό υψηλό του β’ τριμήνου του 2007.

Οι γεωπολιτικές εντάσεις στη Μέση Ανατολή αποτελούν τον βασικότερο καθοδικό κίνδυνο. Καθώς η κρίση εκδηλώθηκε προς το τέλος του τριμήνου, οι επιπτώσεις της αναμένεται να αποτυπωθούν εντονότερα στο β’ τρίμηνο και το β’ εξάμηνο του 2026. Ήδη ο πληθωρισμός επιταχύνθηκε στο 4,6% τον Απρίλιο και στο 4,9% τον Μάιο, ενώ η βιομηχανική παραγωγή υποχώρησε κατά 3,5% τον Απρίλιο. Ως εκ τούτου, η Ευρωπαϊκή Επιτροπή αναθεώρησε την πρόβλεψη ανάπτυξης για το 2026 στο 1,8% (από 2,2%).

Η ανάλυση του ΑΕΠ

Αναφορικά με την ανάλυση του ΑΕΠ βάσει της προσέγγισης της δαπάνης, οι επενδύσεις παγίων αποτέλεσαν την κύρια κινητήρια δύναμη της οικονομίας, σημειώνοντας διψήφια ετήσια αύξηση +12,1% και συνεισφέροντας 2 ποσοστιαίες μονάδες στο ΑΕΠ.

Η άνοδος αυτή στηρίχθηκε κυρίως στις κατασκευές, τόσο σε κατοικίες όσο και σε υποδομές, καθώς και στον εξοπλισμό, δεχόμενη σημαντική ώθηση από την επιτάχυνση των έργων του Ταμείου Ανάκαμψης και Ανθεκτικότητας εν όψει της τελικής προθεσμίας ολοκλήρωσής τους τον Αύγουστο του 2026. Με αυτή την επίδοση, οι επενδύσεις αγγίζουν πλέον το 17% του ΑΕΠ, αν και σε ευρωπαϊκό επίπεδο παραμένουν οι δεύτερες χαμηλότερες στην ΕΕ-27.

Παράλληλα, ο εξωτερικός τομέας συνεισέφερε θετικά κατά 0,6 ποσοστιαίες μονάδες, με τις εξαγωγές να ενισχύονται κατά 2,4% και τις εισαγωγές να σημειώνουν συγκρατημένη άνοδο 0,5%, γεγονός που οδήγησε στη συρρίκνωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών κατά 7,9%. Στον αντίποδα, η ιδιωτική κατανάλωση εμφάνισε έντονη επιβράδυνση, περιορίζοντας τον ρυθμό αύξησής της στο **+0,7%** από 2,3% το προηγούμενο τρίμηνο, πιεζόμενη από τον επίμονο πληθωρισμό και την αρνητική αποταμίευση των νοικοκυριών, αν και το μερίδιό της παραμένει διαχρονικά το υψηλότερο στην ΕΕ-27, αντιπροσωπεύοντας το 69% του ΑΕΠ.

Παραγωγή και αγορά εργασίας

Η Ακαθάριστη Προστιθέμενη Αξία (ΑΠΑ) ενισχύθηκε κατά 1,7%. Θετικά ξεχώρισαν οι κατασκευές (+11,8%), η πληροφορική/επικοινωνίες (+5,8%), οι χρηματοπιστωτικές δραστηριότητες (+5,5%) και ο ευρύτερος δευτερογενής τομέας (+4,2%). Αντίθετα, τροχοπέδη αποτέλεσαν το εμπόριο, οι μεταφορές και ο τουρισμός (-1,7%), καθώς και ο πρωτογενής τομέας (-1,1%).

Για πρώτη φορά από το α’ τρίμηνο του 2024, η ανεργία παρουσίασε ετήσια άνοδο, φτάνοντας στο 10,6% (από 10,4%). Οι άνεργοι αυξήθηκαν κατά 20,3 χιλιάδες, ενώ οι απασχολούμενοι έφτασαν τα 4,27 εκατομμύρια (+55,4 χιλιάδες), εμφανίζοντας όμως σημάδια κόπωσης στην τάση ανόδου. Θετική εξέλιξη αποτελεί η υποχώρηση του ποσοστού μακροχρόνιας ανεργίας κάτω από το 50% (στο 49,0%) για πρώτη φορά από το 2011.

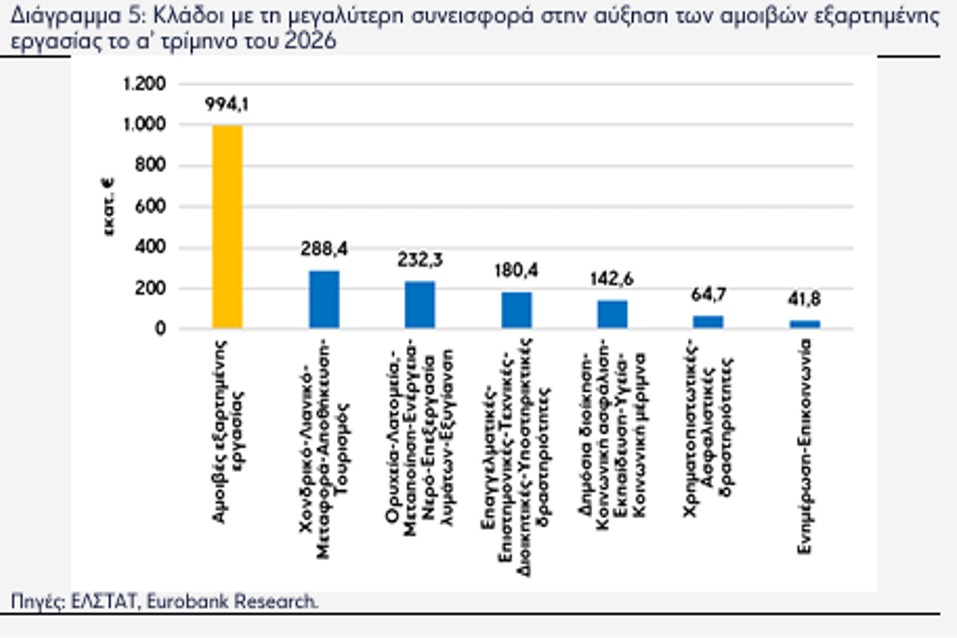

Σε επίπεδο φύλων, η ανεργία αυξήθηκε στις γυναίκες (στο 13,9%) και μειώθηκε στους άνδρες (στο 7,9%). Γεωγραφικά, καταγράφηκαν ακραίες αποκλίσεις λόγω εποχικότητας: η ανεργία εκτινάχθηκε στο Νότιο Αιγαίο (29,9%) και στα Ιόνια Νησιά (23,6%), ενώ η μεγαλύτερη κάμψη σημειώθηκε στη Δυτική Μακεδονία και στο Βόρειο Αιγαίο (6,0%). Τέλος, οι συνολικές αμοιβές εξαρτημένης εργασίας αυξήθηκαν κατά 4,5%.

Κλείνοντας την αναφορά της, η Eurobank επισημαίνει τρεις κρίσιμους άξονες για την πορεία της οικονομίας το επόμενο διάστημα, υπογραμμίζοντας αρχικά τον κίνδυνο μιας απότομης κάμψης με μείωση των επενδύσεων, γνωστής ως cliff effect. Για την αποφυγή αυτού του φαινομένου, κρίνεται επιτακτική η υλοποίηση διαρθρωτικών μεταρρυθμίσεων που θα προσελκύσουν ποιοτικές ιδιωτικές επενδύσεις, οι οποίες θα αναπληρώσουν το κενό μετά από τη λήξη του Ταμείου Ανάκαμψης και Ανθεκτικότητας τον Αύγουστο του 2026.

Επιπλέον, ο παράγοντας της παραγωγικότητας αναδεικνύεται σε κομβικό ζήτημα, καθώς η σταδιακή εξάντληση της δεξαμενής του διαθέσιμου εργατικού δυναμικού καθιστά πλέον αναγκαία την ενίσχυση της αποδοτικότητας για τη διατήρηση σταθερών ρυθμών ανάπτυξης.

Τέλος, ιδιαίτερη έμφαση δίνεται στο εξωτερικό έλλειμμα, με το εμπορικό έλλειμμα να διαμορφώνεται στο 12,7% του ΑΕΠ, αποτελώντας ένα χρόνιο και δομικό πρόβλημα που συνεχίζει να απομειώνει το εγχωρίως παραγόμενο εισόδημα προς την αλλοδαπή και να επιβαρύνει τη μακροπρόθεσμη δανειακή θέση της χώρας.