Τους λόγους που είναι βιώσιμο το ελληνικό χρέος εξηγεί ο πρόεδρος του Ελληνικού Δημοσιονομικού Συμβουλίου, Παναγιώτης Κορλίρας.

Πιο συγκεκριμένα, παρά την μεγάλη αύξηση του λόγου δημοσίου χρέους/ΑΕΠ, υπάρχουν σημαντικοί παράγοντες που καθιστούν το ελληνικό δημόσιο χρέος διαχειρίσιμο σε μεσο-μακροπρόθεσμο ορίζοντα, υποστηρίζει το Ελληνικό Δημοσιονομικό Συμβούλιο.

Οπως εξηγεί, πριν το ξέσπασμα της υγειονομικής κρίσης, οι θετικές μακροοικονομικές και δημοσιονομικές επιδόσεις που κατέγραψε η ελληνική οικονομία σε συνδυασμό με την ολοκλήρωση της εφαρμογής των βραχυπρόθεσμων και μεσοπρόθεσμων μέτρων ελάφρυνσης του ελληνικού χρέους, δημιούργησαν ευνοϊκές συνθήκες διαχείρισής του.

Παράλληλα, υλοποιήθηκε με επιτυχία στρατηγική διαχείρισης του δημοσίου χρέους που περιλάμβανε, μεταξύ άλλων, την ομαλοποίηση του προφίλ λήξεως των ομολόγων του ελληνικού δημοσίου και τη δημιουργία σημαντικού ταμειακού διαθεσίμου ασφαλείας (έφτασε τα 38,6 δισ. ευρώ), το οποίο εδραίωσε την εμπιστοσύνη των παραγόντων των διεθνών κεφαλαιαγορών.

Οι τρεις παράγοντες

Τα επόμενα έτη, καθοριστική αναμένεται να είναι η αναπτυξιακή επίδραση των «πόρων» που θα διοχετευτούν στην ελληνική οικονομία, κυρίως μέσω του πολυετούς δημοσιονομικού πλαισίου περιόδου 2021-2027, καθώς και του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας της ΕΕ, οι οποίοι αναμένεται να συμβάλουν στην καθοδική πορεία του δημόσιου χρέους ως ποσοστό του ΑΕΠ μετά το 2021, λόγω των υψηλών ρυθμών μεγέθυνσης.

Σε ένα τέτοιο περιβάλλον:

- η υφιστάμενη σύνθεση του ελληνικού χρέους,

- το ύψος των Ακαθάριστων Χρηματοδοτικών Αναγκών (GFN) σε όρους ΑΕΠ και

- η διατήρηση χαλαρής νομισματικής πολιτικής εκ μέρους της ΕΚΤ,

- μπορούν να διασφαλίσουν σε μεγάλο βαθμό την ομαλή διαχείριση του ελληνικού χρέους και την τάση για ισχυρή αποκλιμάκωση του λόγου δημοσίου χρέους/ΑΕΠ μετά το 2021.

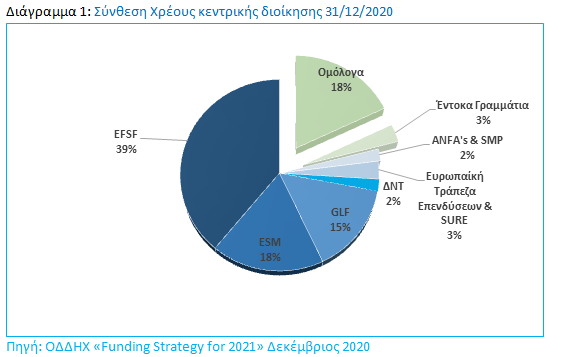

Η σύνθεση του ελληνικού χρέους

Η σύνθεση του ελληνικού δημόσιου χρέους μετά την αναδιάρθρωσή του, περιλαμβάνει χαμηλότοκα δάνεια πολύ μακράς διάρκειας που έχουν χορηγηθεί μέσω του GLF, EFSF και του ESM τα οποία αντιστοιχούν στο 72% του συνολικού δημοσίου χρέους.

Αν προστεθούν σε αυτό τα δάνεια του Διεθνούς Νομισματικού Ταμείου (2%), τα ποσά των ANFA’s και SMP (2%), καθώς και αυτά που έχουν ληφθεί από την Ευρωπαϊκή Τράπεζα Επενδύσεων και μέσω του προγράμματος SURE για την αντιμετώπιση της πανδημικής κρίσης (3%), τότε το συνολικό ποσοστό του ελληνικού δημοσίου χρέους που κατέχει ο επίσημος (official) τομέας ανέρχεται στο 79% του συνόλου.

Συνεπώς, το ποσοστό των τίτλων του ελληνικού Δημοσίου που κατέχει ο ιδιωτικός τομέας δεν ξεπερνά το 21% (ομόλογα 18% και έντοκα γραμμάτια 3%) επί του συνολικού δημοσίου χρέους.

Το γεγονός αυτό μεταφράζεται σε πολύ χαμηλό κόστος εξυπηρέτησής του.

Ο συνδυασμός χαμηλών επιτοκίων που επικρατούν στην Ευρωπαϊκή οικονομία και του σχετικά μικρού όγκου των διαπραγματεύσιμων τίτλων ελληνικού χρέους στις κεφαλαιαγορές (δεν ξεπερνά τα 65 δισ. ευρώ) έχει ως αποτέλεσμα τα περιθώρια αύξησης του κόστους εξυπηρέτησης του υφιστάμενου δανεισμού να περιορίζονται σημαντικά (το 97% του χρέους είναι με σταθερό επιτόκιο).

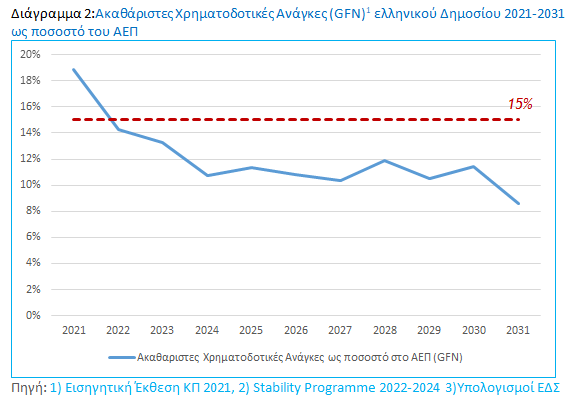

Οι Ακαθάριστες Χρηματοδοτικές Ανάγκες (GFN)

Η εφαρμογή των βραχυπρόθεσμων και μεσοπρόθεσμων μέτρων ελάφρυνσης του δημοσίου χρέους αλλά και η συνεχής εκδοτική παρουσία του ελληνικού Δημοσίου στις διεθνείς αγορές κεφαλαίων, ομαλοποίησαν το προφίλ λήξεως του δημοσίου χρέους. Πλέον, το χρονοδιάγραμμα λήξεως του χρέους της κεντρικής διοίκησης εκτείνεται έως το 2070 και η μέση υπολειπόμενη διάρκεια του χρέους διαμορφώνεται στα 20 περίπου έτη.

Συνέπεια αυτού είναι οι ανάγκες εξυπηρέτησης του υφιστάμενου δημοσίου χρέους σε όρους χρεολυσίων να έχουν μειωθεί σημαντικά και να μην ξεπερνούν τα 11,5 δισ. ευρώ ετησίως, έως το 2070.

Αν σε αυτό συνυπολογισθεί, το ευνοϊκό επιτοκιακό περιβάλλον, οι ακαθάριστες χρηματοδοτικές ανάγκες (GFN) για την επόμενη δεκαετία προβλέπεται να παραμένουν κάτω από το 15%, του ΑΕΠ.

Εξαίρεση αποτελεί το τρέχον έτος, όπου οι ακαθάριστες χρηματοδοτικές ανάγκες θα υπερβούν προσωρινά το 15% του ΑΕΠ, δεδομένου των προβλέψεων για πρωτογενές έλλειμμα της τάξης του 7,2% του ΑΕΠ.

Το χαμηλό ποσοστό ακαθάριστων χρηματοδοτικών αναγκών ως προς το ΑΕΠ είναι ένας επιπλέον παράγοντας που θα συμβάλει σημαντικά στην ομαλή διαχείριση του ελληνικού δημοσίου χρέους τα επόμενα χρόνια.

Η Νομισματική Πολιτική της ΕΚΤ

Τα έκτακτα μέτρα που εφάρμοσε η ΕΚΤ στην περίοδο της κρίσης, συγκράτησαν τα επιτόκια των ομολόγων του ελληνικού Δημοσίου χαμηλά και μείωσαν σημαντικά τη μεταβλητότητά τους.

Οι παρεμβάσεις της ΕΚΤ εν μέσω της πανδημικής κρίσης, κυρίως μέσω του Pandemic Emergency Purchase Programme (PEPP) και η αποδοχή των ομολόγων του ελληνικού Δημοσίου στο πρόγραμμα αυτό, διαμόρφωσε εκ νέου ευνοϊκές χρηματοδοτικές συνθήκες.

Τα περιθώρια των επιτοκίων μειώθηκαν σημαντικά, με θετικό αντίκτυπο στην ελληνική χρηματοπιστωτική αγορά και το τραπεζικό σύστημα.

Τον Δεκέμβριο του 2020, το πρόγραμμα αγοράς ομολόγων κατά της πανδημίας της ΕΚΤ επεκτάθηκε στα 1,85 τρισ. ευρώ και η αξία των ελληνικών τίτλων που συμμετείχαν στο πρόγραμμα αντιστοιχούσε σε 20 δισ. ευρώ, διευκολύνοντας, μέσω της αποκλιμάκωσης των επιτοκίων δανεισμού που προκλήθηκε, την πρόσβαση της χώρας στις αγορές.

Παράλληλα η ΕΚΤ, έκανε κατ΄ εξαίρεση δεκτά τα ελληνικά ομόλογα στις πράξεις νομισματικής πολιτικής, γεγονός που επέτρεψε την αποδοχή τους ως ενέχυρο για τη χορήγηση δανείων στις εμπορικές τράπεζες, και επομένως την παροχή ρευστότητας στην ελληνική οικονομία.

Τέλος, αξίζει να σημειωθεί ότι η ισχύς του PEPP θα διαρκέσει τουλάχιστον έως το τέλος του 1ου τριμήνου του 2022, εφόσον εξομαλυνθούν οι συνθήκες στην οικονομία της Ευρωζώνης και ξεπεραστεί η πανδημική κρίση.

Έως τότε, θεωρείται εφικτή η κατάταξη των ελληνικών τίτλων σε επενδυτική βαθμίδα από τους οίκους πιστοληπτικής αξιολόγησης, γεγονός που θα επιτρέψει την ελληνική συμμετοχή στο τακτικό πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ (APP).

Τι είπε ο Παναγιώτης Κορλίρας

Ο Πρόεδρος του Ελληνικού Δημοσιονομικού Συμβουλίου Παναγιώτης Κορλίρας

Πηγή: Facebook

Ο Πρόεδρος του Ελληνικού Δημοσιονομικού Συμβουλίου Παναγιώτης Κορλίρας δήλωσε σχετικά: «Η σύνεση με την οποία διαχειρίστηκε το ελληνικό κράτος τα δημόσια οικονομικά της χώρας τα τελευταία χρόνια, σε συνδυασμό με τις θετικές πρωτοβουλίες της Ευρωπαϊκής Κεντρικής Τράπεζας, αποδίδουν καρπούς, καθιστώντας πλέον το ελληνικό δημόσιο χρέος διαχειρίσιμο σε μεσο-μακροπρόθεσμο ορίζοντα.

Η εισροή των κεφαλαίων του Ταμείου Ανάκαμψης, η χρηστή αξιοποίηση τους και η επανεκκίνηση κρίσιμων κλάδων της Ελληνικής Οικονομίας, όπως ο τουρισμός και η εστίαση, θα βοηθήσουν στην μεγέθυνση του ΑΕΠ, συμβάλλοντας στην καθοδική πορεία του δημόσιου χρέους ως ποσοστό του ΑΕΠ μετά το 2021.

Παραμένει απαραίτητη και αυτονόητη η διατήρηση της ορθολογικής διαχείρισης των δημοσίων πόρων και η πλήρης αξιοποίηση από το κράτος και τις επιχειρήσεις των κεφαλαίων που θα εισρεύσουν στην χώρα».