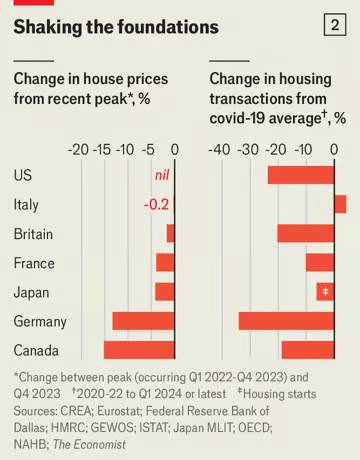

Μήπως βρισκόμαστε μπροστά σε μια νέα άνθηση της αγοράς κατοικιών; Τον Απρίλιο ένας παγκόσμιος δείκτης τιμών κατοικιών, με εξαίρεση την Κίνα, αυξήθηκε κατά περισσότερο από 3% σε ετήσια βάση (βλ. διάγραμμα 1). Οι τιμές των κατοικιών στην Αμερική είναι 6,5% υψηλότερες από ό,τι πριν από ένα χρόνο, στην Αυστραλία αυξήθηκαν κατά 5% ενώ στην Πορτογαλία εκτοξεύονται στα ύψη. Σε άλλες χώρες, η αγορά φαίνεται απροσδόκητα ισχυρή, δεδομένων των ετών υψηλών επιτοκίων (βλ. διάγραμμα 2).

Διάγραμμα 1 © The Economist

Τα νούμερα αυτά ακολουθούν μια δύσκολη περίοδο. Προσαρμοσμένες στον πληθωρισμό, οι τιμές έχουν μειωθεί κατά 20% στον Καναδά, τη Γερμανία και τη Νέα Ζηλανδία. Σε ορισμένες αμερικανικές πόλεις, όπως το Σαν Φρανσίσκο και το Φοίνιξ, οι τιμές είναι πολύ κάτω από τις μέγιστες. Στο Boise του ‘Αϊντάχο, όπου οι τιμές εκτοξεύτηκαν κατά τη διάρκεια της πανδημίας, καθώς οι άνθρωποι αναζητούσαν χώρο για να ζήσουν, οι αξίες έχουν μειωθεί πάνω από ένα δέκατο. Εν τω μεταξύ, τα υψηλότερα επιτόκια, και το κόστος των ενυπόθηκων δανείων, έχουν κάνει τους ανθρώπους να ανησυχούν για τις δαπάνες τους για στέγαση: το ποσοστό των Βρετανών που δηλώνουν ότι δυσκολεύονται «πολύ» ή «σε κάποιο βαθμό» να πληρώσουν το ενοίκιο ή το δάνειο για το σπίτι έχει αυξηθεί από 24% στις αρχές του 2022 σε 41%.

Διάγραμμα 2 © The Economist

Ωστόσο, προκαλεί έκπληξη το γεγονός ότι τα πράγματα δεν είναι χειρότερα. Από το 2021, το επιτόκιο ενός τυπικού 30ετούς ενυπόθηκου δανείου στην Αμερική αυξήθηκε κατά περίπου τέσσερις ποσοστιαίες μονάδες. Εμπειρικοί κανόνες από την ακαδημαϊκή βιβλιογραφία έδειχναν ότι οι ονομαστικές τιμές των κατοικιών θα μειώνονταν κατά 30-50%. Στην πραγματικότητα, σε ονομαστικούς όρους, δεν έχουν μειωθεί σχεδόν καθόλου. Σε πραγματικούς (δηλαδή, προσαρμοσμένες στον πληθωρισμό) οι παγκόσμιες τιμές των κατοικιών έχουν μειωθεί κατά 6% από την κορύφωσή τους, αλλά ουσιαστικά πρόκειται για μια ευθυγράμμιση με την προπανδημική τους τάση. Η τελευταία ύφεση διεκδικεί επίσης διεκδικεί τον τίτλο της συντομότερης όλων των εποχών, καθώς διήρκεσε μόλις λίγους μήνες.

Ορισμένοι ανησυχούν ότι τα υψηλά επιτόκια θα προκαλέσουν τελικά ένα πραγματικό κραχ. Ο Rohin Dhar, ειδικός σε θέματα στέγασης, επεσήμανε ότι πολλές καταχωρίσεις στη Φλόριντα διαθέτουν τη φράση «motivated», η οποία υπονοεί ότι οι άνθρωποι πωλούν βιαστικά. Ωστόσο, στην Αμερική συνολικά, το ποσοστό των ενυπόθηκων δανείων σε καθυστέρηση δεν ήταν ποτέ τόσο χαμηλό, στο 1,7%, σε σύγκριση με πάνω από 11% στο αποκορύφωμα της παγκόσμιας χρηματοπιστωτικής κρίσης του 2007-09. Αλλά και αλλού η κατάσταση φαίνεται να είναι παρόμοια ευνοϊκή. Στη Νέα Ζηλανδία, την πλούσια χώρα που επλήγη περισσότερο από την πτώση της αγοράς ακινήτων, οι καθυστερήσεις είναι σύμφωνες με τον προ της κρίσης κανόνα. Με εξαίρεση τη Γερμανία, και στην ευρωζώνη υπάρχει λιγότερη δυσπραγία.

Για την ανθεκτική αγορά κατοικιών, οι Αμερικανοί παρατηρητές συνήθως πιστώνουν το σύστημα στεγαστικών δανείων της χώρας, το οποίο βασίζεται σε μεγάλο βαθμό σε μακροπρόθεσμα σταθερά επιτόκια. Όμως κι άλλες χώρες έχουν κινηθεί πρόσφατα προς την αμερικανική κατεύθυνση. Τα στεγαστικά δάνεια με σταθερό επιτόκιο προστατεύουν τους ιδιοκτήτες ακινήτων από υψηλότερα επιτόκια, πράγμα που σημαίνει λιγότερα ξεπουλήματα που μπορούν να συμπαρασύρουν τις τιμές των κατοικιών. Δίνουν επίσης στους ιδιοκτήτες κατοικιών ένα ισχυρό κίνητρο να μην μετακομίσουν, επειδή θα πρέπει να πάρουν νέο στεγαστικό δάνειο με υψηλότερο επιτόκιο.

Ωστόσο, τα στεγαστικά δάνεια σταθερού επιτοκίου δεν είναι η μόνη εξήγηση για την ανθεκτικότητα της αγοράς κατοικίας και την πρόσφατη αύξηση των τιμών. Εξάλλου, οι αιτήσεις για νέα στεγαστικά δάνεια παραμένουν αρκετά ισχυρές σε μεγάλο μέρος του κόσμου, ακόμα και αν έχουν μειωθεί από τα πανδημικά υψηλά επίπεδα. Η National Association of Realtors, μια αμερικανική ομάδα πίεσης, βρίσκει ελάχιστες ενδείξεις ότι τα υψηλότερα επιτόκια αποτρέπουν την αγορά ενός πρώτου σπιτιού ή την μετακόμιση σε ένα νέο. Σύμφωνα με την πρόσφατη έρευνά της, μόνο το 8% των ερωτηθέντων δήλωσε ότι το «δάνειο» ήταν ένα από τα «δυσκολότερα βήματα» της διαδικασίας αγοράς κατοικίας, οριακά αυξημένο από το 7% το 2021.

Τρεις επιπλέον παράγοντες θα μπορούσαν να εξηγήσουν γιατί οι παγκόσμιες τιμές των κατοικιών αυξάνονται και πάλι: η μετανάστευση, οι θυσίες των κατόχων ενυπόθηκων δανείων και η ισχύς της οικονομίας. Ας δούμε πρώτα τη μετανάστευση. Ο πληθυσμός του πλούσιου κόσμου που γεννιέται στο εξωτερικό αυξάνεται κατά περίπου 4% σε ετήσια βάση, τον ταχύτερο ρυθμό που έχει καταγραφεί ποτέ. Τα επίσημα στοιχεία στα οποία βασίζονται τέτοιοι υπολογισμοί πιθανώς υποτιμούν την κλίμακα της μετατόπισης, καθώς η παράνομη μετανάστευση έχει επίσης αυξηθεί, ιδίως στην Αμερική. Η εξέλιξη αυτή, με τη σειρά της, ανεβάζει τόσο τις τιμές των κατοικιών όσο και τα ενοίκια, υποστηρίζει ο Mark Zandi της εταιρείας συμβούλων Moody’s Analytics, καθώς οι νέες αφίξεις χρειάζονται κάπου να ζήσουν. Εκτιμήσεις της Goldman Sachs, υποδηλώνουν ότι ο σημερινός ετήσιος καθαρός ρυθμός μετανάστευσης 500.000 ατόμων στην Αυστραλία αυξάνει τις τιμές των κατοικιών κατά περίπου 5%.

Ο δεύτερος παράγοντας αφορά τις θυσίες. Οι άνθρωποι σε όλο τον πλούσιο κόσμο αντιμετωπίζουν το υψηλότερο κόστος των στεγαστικών δανείων με περικοπές σε άλλα είδη δαπανών. Πρόσφατη έρευνα της εταιρείας δημοσκοπήσεων YouGov διαπίστωσε ότι ένας στους πέντε κατόχους στεγαστικών δανείων με κυμαινόμενο επιτόκιο στη Βρετανία δηλώνει ότι προβαίνει σε «μεγάλες» περικοπές στις δαπάνες του νοικοκυριού, τη στιγμή που όσοι έχουν συμφωνίες σταθερού επιτοκίου είναι λιγότερο ανήσυχοι. Άλλοι νιώθουν περισσότερο ευάλωτοι. Πρόσφατη έκθεση της κεντρικής τράπεζας της Νορβηγίας σημείωσε ότι πολλά νοικοκυριά «έχουν αντλήσει από τις συσσωρευμένες αποταμιεύσεις» για την εξυπηρέτηση του χρέους.

Τα πιο μακροχρόνια ενυπόθηκα δάνεια βοηθούν πολλούς να κατανέμουν τις αποπληρωμές, θυσιάζοντας την ευημερία στο μέλλον για να μειώσουν τις πληρωμές των ενυπόθηκων δανείων σήμερα. Η καναδική κυβέρνηση ανακοίνωσε πρόσφατα ότι θα παρατείνει την περίοδο αποπληρωμής ορισμένων δανείων με κρατική εγγύηση από 25 σε 30 έτη. Σύμφωνα με την Centrix, έναν οργανισμό αναφοράς πιστώσεων, το 6,4% των ενυπόθηκων δανείων της Νέας Ζηλανδίας που χορηγήθηκαν πέρυσι θα διαρκέσουν περισσότερο από τρεις δεκαετίες, έναντι 2,3% το 2020. Η Τράπεζα της Αγγλίας σημείωσε πρόσφατα ότι στη Βρετανία «η τάση για στεγαστικά δάνεια μεγαλύτερης διάρκειας συνεχίστηκε», έτσι ώστε για το 40% των νέων ενυπόθηκων δανείων «οι δανειολήπτες θα έχουν υπερβεί την τρέχουσα ηλικία συνταξιοδότησης στο τέλος της διάρκειας του δανείου τους».

Ο σημαντικότερος παράγοντας σχετίζεται με την οικονομία. Είναι αλήθεια ότι τα νοικοκυριά πληρώνουν περισσότερα σε τόκους, αλλά έχουν και περισσότερες εισροές. Ορισμένοι επωφελούνται από τα υψηλότερα έσοδα από τόκους στις αποταμιεύσεις τους, οι οποίες στην ΕΕ έχουν αυξηθεί σχεδόν δέκα φορές περισσότερο από ό,τι οι πληρωμές τόκων από το 2020. Σε αντίθεση με το κραχ της αγοράς ακινήτων το 2007-09, η αγορά εργασίας βοηθά επίσης (ενώ οι τράπεζες δεν έχουν καταρρεύσει). Από το 2021 ο μέσος μισθός σε όλο τον πλούσιο κόσμο έχει αυξηθεί κατά περίπου 15%, ενώ η ανεργία παραμένει κοντά σε ιστορικά χαμηλό επίπεδο. Για τις χώρες που μπορούμε να βρούμε στοιχεία, η αύξηση του εργατικού εισοδήματος των νοικοκυριών τα τελευταία χρόνια επισκιάζει την αύξηση του κόστους των τόκων. Σε κανέναν δεν αρέσουν οι υψηλότερες πληρωμές στεγαστικών δανείων, αλλά η συντριπτική πλειοψηφία των ανθρώπων μπορεί να τις αντέξει οικονομικά.

Επομένως, μην εκπλαγείτε αν οι τιμές των κατοικιών συνεχίσουν να αυξάνονται. Ορισμένες κεντρικές τράπεζες έχουν ήδη αρχίσει να μειώνουν τα επιτόκια καθώς ο πληθωρισμός μειώνεται. Η Ομοσπονδιακή Τράπεζα της Αμερικής θα ακολουθήσει πριν από το τέλος του έτους. Σε ολόκληρο τον πλούσιο κόσμο, η αύξηση των μισθών παραμένει σε καλή κατάσταση. Η πτώση του πληθωρισμού θα δώσει στους κατόχους στεγαστικών δανείων περιθώριο ανάσας. Και οποιαδήποτε αύξηση της ζήτησης για κατοικίες θα προσκρούσει στην περιορισμένη προσφορά. Αν δεν αλλάξει κάτι σημαντικό, η μεγαλύτερη κατηγορία περιουσιακών στοιχείων στον κόσμο πρόκειται να γίνει ακόμα μεγαλύτερη.

© 2024 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Διαβάστε επίσης

Η Αθήνα είναι η κορυφαία ευρωπαϊκή πρωτεύουσα για τους λάτρεις του καφέ

Περιστέρης: Η συμφωνία με τη Masdar στηρίζει την αυτόνομη ανάπτυξη της ΤΕΡΝΑ Ενεργειακή