Η επιβράδυνση της οικονομίας της Κίνας στο δεύτερο τρίμηνο του 2026 αναζωπύρωσε τις αμφιβολίες για τις προοπτικές της χώρας. Ωστόσο, μια προσεκτικότερη ανάγνωση των στοιχείων δείχνει ότι οι βασικές αιτίες της εξασθένησης βρίσκονται κυρίως στην εγχώρια οικονομία και όχι στην απώλεια της παραγωγικής δυναμικής.

Η ανάπτυξη της κινεζικής οικονομίας επιβραδύνθηκε αισθητά κατά το δεύτερο τρίμηνο του 2026, με το πραγματικό ΑΕΠ να αυξάνεται κατά 4,3% σε ετήσια βάση, έναντι 5% το πρώτο τρίμηνο. Το αποτέλεσμα ήταν χαμηλότερο από τις προβλέψεις των αναλυτών και αποτέλεσε τον ασθενέστερο τριμηνιαίο ρυθμό ανάπτυξης από την περίοδο των lockdowns της πανδημίας το 2022.

Παρά την κάμψη, η εικόνα του πρώτου εξαμήνου παραμένει συμβατή με τον κυβερνητικό στόχο, καθώς ο μέσος ρυθμός ανάπτυξης διαμορφώθηκε στο 4,7%, εντός του εύρους που έχει θέσει το Πεκίνο για το σύνολο του έτους.

Η εξέλιξη αυτή, ωστόσο, αναζωπύρωσε τη συζήτηση ότι η Κίνα εισέρχεται σε περίοδο μακροχρόνιας στασιμότητας. Αρκετοί σχολιαστές υποστηρίζουν ότι η οικονομία έχει πλέον χάσει οριστικά τη δυναμική της και πως δύσκολα θα μπορέσει να επαναλάβει τους υψηλούς ρυθμούς ανάπτυξης του παρελθόντος.

Χαρακτηριστική είναι η άποψη που διατυπώθηκε στους Financial Times από τον Ρούτσιρ Σάρμα, σύμφωνα με την οποία η ανάπτυξη της Κίνας κορυφώθηκε το 2021 και έκτοτε η συμμετοχή της χώρας στην παγκόσμια οικονομία μειώνεται, ενώ αντίθετα αυξάνεται το μερίδιο των ΗΠΑ.

Ο ίδιος υποστηρίζει επίσης ότι ο πραγματικός ρυθμός ανάπτυξης της κινεζικής οικονομίας βρίσκεται πολύ χαμηλότερα από τα επίσημα στοιχεία και πλησιάζει περισσότερο στο μηδέν παρά στον κυβερνητικό στόχο του 4,5%-5%. Η συγκεκριμένη προσέγγιση, όμως, αμφισβητείται έντονα, καθώς βασίζεται κυρίως σε ονομαστικά μεγέθη και όχι στην πραγματική παραγωγική δραστηριότητα.

Πορεία ΑΕΠ Κίνας σε σύγκριση με ΑΕΠ G7 ©National Bureau of Statistics of China

Κίνα: Η διαφορά ανάμεσα στην ονομαστική και την πραγματική οικονομία

Πράγματι, το μερίδιο της Κίνας στο παγκόσμιο ΑΕΠ έχει υποχωρήσει όταν υπολογίζεται σε τρέχοντα δολάρια. Ωστόσο, αυτό δεν σημαίνει ότι η πραγματική οικονομική της ισχύς έχει μειωθεί στον ίδιο βαθμό.

Η βασική αιτία αυτής της εικόνας είναι η σημαντική ενίσχυση του αμερικανικού δολαρίου έναντι του γουάν, σε συνδυασμό με τις αποπληθωριστικές πιέσεις που επικρατούν στην κινεζική οικονομία. Επειδή το ονομαστικό ΑΕΠ υπολογίζεται σε δολάρια, οι διακυμάνσεις των συναλλαγματικών ισοτιμιών και των τιμών συμπιέζουν τεχνητά το μέγεθος της κινεζικής οικονομίας στις διεθνείς συγκρίσεις.

Αντίθετα, όταν χρησιμοποιείται η μέθοδος της Ισοτιμίας Αγοραστικής Δύναμης (Purchasing Power Parity – PPP), η οποία εξαλείφει τις επιπτώσεις των συναλλαγματικών διακυμάνσεων, η εικόνα αλλάζει αισθητά. Με αυτόν τον τρόπο, αντί για μείωση του μεριδίου της Κίνας στην παγκόσμια οικονομία κατά περίπου δύο ποσοστιαίες μονάδες, καταγράφεται αύξηση περίπου 1,4 ποσοστιαίων μονάδων. Το ζήτημα είναι από ποια μεριά το εξετάζεις.

Αμφισβητείται, επίσης, ο ισχυρισμός ότι η ανάπτυξη της Κίνας έχει πέσει κάτω από τον μέσο όρο της παγκόσμιας οικονομίας. Οι υποστηρικτές αυτής της άποψης στηρίζονται κυρίως στις εκτιμήσεις του Rhodium Group, ενός ερευνητικού οργανισμού που υποστηρίζει ότι τα επίσημα στοιχεία του Πεκίνου υπερεκτιμούν σημαντικά την πραγματική οικονομική δραστηριότητα.

Η μεθοδολογία του οργανισμού βασίζεται κυρίως στην πλευρά της ζήτησης και όχι της παραγωγής. Ειδικότερα, αποδίδει ιδιαίτερο βάρος στις επενδύσεις στον κλάδο των ακινήτων, ο οποίος βρίσκεται σε βαθιά κρίση τα τελευταία χρόνια.

Στην πράξη, το Rhodium αντιμετωπίζει τη μεγάλη πτώση των επενδύσεων στην αγορά ακινήτων ως αντιπροσωπευτική για το σύνολο της οικονομίας. Καθώς οι επενδύσεις στον συγκεκριμένο κλάδο υποχωρούν περίπου 18% σε ετήσια βάση, οδηγείται στο συμπέρασμα ότι σχεδόν ολόκληρη η οικονομία αναπτύσσεται με μηδενικό ρυθμό.

Η προσέγγιση αυτή, σύμφωνα με τους επικριτές της, αγνοεί το γεγονός ότι οι συνολικές επενδύσεις παγίου κεφαλαίου εμφανίζουν σαφώς μικρότερη πτώση, περίπου 5,7%, ενώ αρκετοί άλλοι παραγωγικοί τομείς συνεχίζουν να επεκτείνονται.

Εργαζόμενος σε γραμμή παραγωγής αυτοκινητοβιομηχανίας © EPA/XINHUA / Guo Xulei

Βασικός πυλώνας παραμένει η βιομηχανία, αλλά φρενάρουν οι επενδύσεις

Αρκετοί διεθνείς οργανισμοί ακολουθούν διαφορετική μεθοδολογία για την εκτίμηση της κινεζικής ανάπτυξης. Η Τράπεζα της Φινλανδίας, για παράδειγμα, δεν υιοθετεί πλήρως τα επίσημα στοιχεία του Πεκίνου, αλλά ούτε και τις ιδιαίτερα απαισιόδοξες εκτιμήσεις του Rhodium.

Αντίθετα, παρακολουθεί δείκτες παραγωγής, όπως η παραγωγή ηλεκτρικής ενέργειας, οι σιδηροδρομικές μεταφορές και οι καθαρές εξαγωγές. Με βάση αυτά τα στοιχεία, εκτιμά ότι ο πραγματικός ρυθμός ανάπτυξης της κινεζικής οικονομίας είναι περίπου μία ποσοστιαία μονάδα χαμηλότερος από τον επίσημο, παραμένει όμως κοντά στο 4% ετησίως.

Η εικόνα της μεταποίησης ενισχύει αυτήν την εκτίμηση. Κατά το πρώτο εξάμηνο του 2026 η βιομηχανική παραγωγή αυξήθηκε κατά 5,4%, ενώ η μεταποίηση κατέγραψε άνοδο 6%. Ακόμη πιο εντυπωσιακή ήταν η επίδοση των κλάδων υψηλής τεχνολογίας, οι οποίοι σημείωσαν ανάπτυξη της τάξης του 14%.

Η εξωτερική ζήτηση εξακολουθεί να αποτελεί τον σημαντικότερο παράγοντα που στηρίζει αυτή τη δυναμική. Η παραγωγή σιδηροδρομικού εξοπλισμού, πλοίων και αεροδιαστημικών προϊόντων αυξήθηκε κατά 18,2%, η αυτοκινητοβιομηχανία κατά 8,7%, ενώ ο κλάδος ηλεκτρονικών υπολογιστών, τηλεπικοινωνιών και ηλεκτρονικού εξοπλισμού κατέγραψε άνοδο 15,7%.

Ιδιαίτερα εντυπωσιακή ήταν και η επίδοση της βιομηχανίας ημιαγωγών (μικροτσίπ), της οποίας η παραγωγή αυξήθηκε κατά 25,4% σε ετήσια βάση, καταγράφοντας το υψηλότερο επίπεδο των τελευταίων δεκαεπτά μηνών. Η εξέλιξη αυτή αποδίδεται στη συνεχιζόμενη παγκόσμια έκρηξη των επενδύσεων στην Τεχνητή Νοημοσύνη και στις ψηφιακές υποδομές.

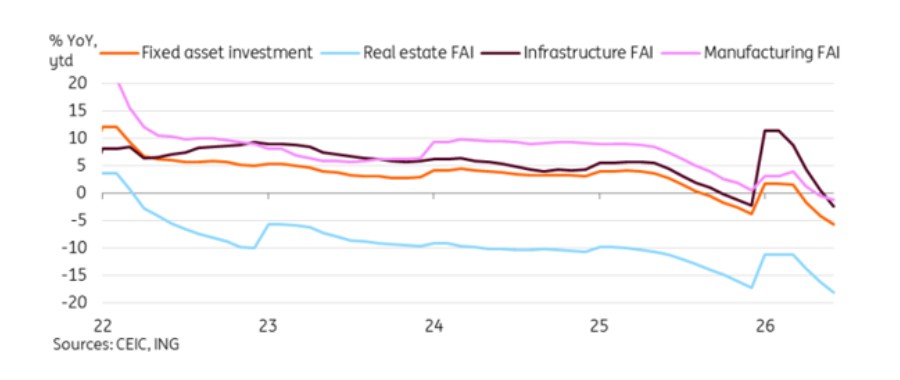

Παρά τις θετικές αυτές εξελίξεις, η επιβράδυνση της συνολικής οικονομίας δεν μπορεί να αγνοηθεί. Οι συνολικές επενδύσεις παγίου κεφαλαίου συνέχισαν να υποχωρούν κατά το πρώτο εξάμηνο του έτους, φθάνοντας στο χαμηλότερο επίπεδο από τον Μάιο του 2020.

Ιδιαίτερα αισθητή ήταν η μείωση των επενδύσεων του ιδιωτικού τομέα, ενώ ακόμη και οι κρατικές επιχειρήσεις περιόρισαν σημαντικά τα επενδυτικά τους σχέδια, ένδειξη ότι η αβεβαιότητα εξακολουθεί να επηρεάζει τις αποφάσεις των επιχειρήσεων, αναφέρει ανάλυση της ING.

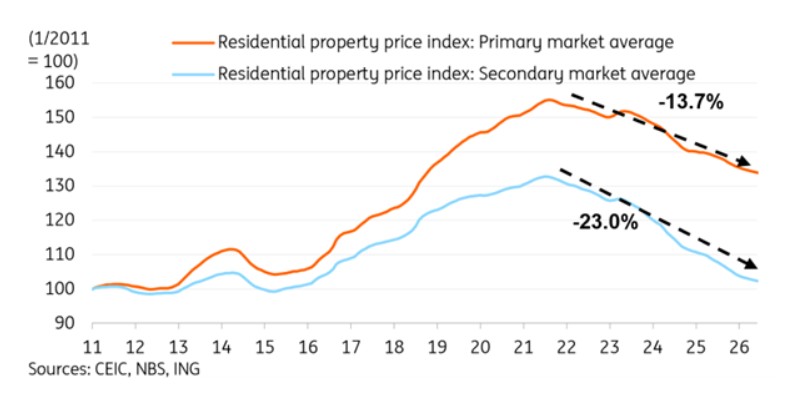

Ακίνητα στη Σανγκάη © EPA/ALEX PLAVEVSKI

Κίνα: Η κρίση των ακινήτων και το βάρος του χρέους

Πίσω από τη συνεχιζόμενη αδυναμία των επενδύσεων βρίσκεται, κυρίως, η πολυετής κρίση στον κλάδο των ακινήτων, αλλά και το υπέρογκο χρέος που συσσώρευσαν οι τοπικές κυβερνήσεις κατά την περίοδο της έντονης οικοδομικής ανάπτυξης. Οι δύο αυτοί παράγοντες εξακολουθούν να περιορίζουν την εγχώρια ζήτηση και να λειτουργούν ως τροχοπέδη για την οικονομία.

Οι τιμές των κατοικιών συνεχίζουν να κινούνται πτωτικά, αν και με αισθητά βραδύτερο ρυθμό σε σχέση με τα προηγούμενα χρόνια. Σε ορισμένες πόλεις έχουν ήδη εμφανιστεί μικρές αυξήσεις, γεγονός που δημιουργεί προσδοκίες ότι η αγορά ενδέχεται να πλησιάζει στον πυθμένα της.

Ωστόσο, ακόμη και αν εξαιρεθεί ο κλάδος των ακινήτων, οι επενδύσεις παγίου κεφαλαίου εξακολούθησαν να υποχωρούν κατά 2,7% στο εξάμηνο έως τον Ιούνιο, επιδεινώνοντας την εικόνα σε σχέση με το πρώτο πεντάμηνο, όταν η πτώση ήταν 1,2%.

Ένας ακόμη λόγος που περιορίζει τη δυναμική της εγχώριας οικονομίας είναι το μεγάλο απόθεμα χρέους που άφησε πίσω της η έκρηξη της αγοράς ακινήτων. Το μεγαλύτερο μέρος αυτού του βάρους βρίσκεται πλέον στους ισολογισμούς των τοπικών κυβερνήσεων, οι οποίες είχαν χρηματοδοτήσει εκτεταμένα ιδιωτικές εταιρείες ανάπτυξης ακινήτων κατά την περίοδο της μεγάλης ανόδου της αγοράς.

Σήμερα, πολλά από αυτά τα δάνεια εξακολουθούν να παραμένουν ανεξόφλητα, περιορίζοντας σημαντικά τη δυνατότητα των τοπικών αρχών να χρηματοδοτήσουν νέα επενδυτικά έργα. Την ώρα που η κεντρική κυβέρνηση και οι κρατικές τράπεζες διοχετεύουν κεφάλαια σε τομείς που το Πεκίνο χαρακτηρίζει «νέες παραγωγικές δυνάμεις», όπως η τεχνολογία, οι ημιαγωγοί, η Τεχνητή Νοημοσύνη και η ηλιακή ενέργεια, πολλές τοπικές κυβερνήσεις αδυνατούν να ακολουθήσουν λόγω των δημοσιονομικών περιορισμών.

Κατά συνέπεια, η υποχώρηση των συνολικών επενδύσεων δεν οφείλεται μόνο στην επιβράδυνση της οικονομικής δραστηριότητας, αλλά αντανακλά κυρίως τις συνέπειες της υπερβολικής χρηματοδότησης που χαρακτήρισε την αγορά ακινήτων την προηγούμενη δεκαετία.

Κίνα: Πορεία τιμών ακινήτων στην πρωτογενή και δευτερογενή αγορά ©CEIC, ING

Η κριτική που ασκείται στις επιλογές της κινεζικής ηγεσίας εστιάζει ακριβώς σε αυτό το σημείο. Το Πεκίνο επέτρεψε η αστικοποίηση της χώρας και η αλματώδης ανάπτυξη των πόλεων να βασιστούν κυρίως σε ιδιώτες κατασκευαστές, αναφέρουν δηκτικοί αναλυτές.

Αντί η κατοικία να αντιμετωπιστεί ως δημόσια στρατηγική με έμφαση στις ενοικιαζόμενες κατοικίες, επιλέχθηκε σε μεγάλο βαθμό το μοντέλο της ιδιωτικής οικοδομικής δραστηριότητας και της πώλησης ακινήτων μέσω της αγοράς. Όπως παραδέχθηκε αργότερα ο πρόεδρος της Κίνας, Σι Τζινπίνγκ, «τα σπίτια προορίζονται για να κατοικούνται και όχι για να αποτελούν αντικείμενο κερδοσκοπίας».

Η συνέπεια ήταν να δημιουργηθεί ένας μεγάλος αριθμός προβληματικών εταιρειών ανάπτυξης ακινήτων, οι οποίες εξακολουθούν να επιβαρύνουν την οικονομική δραστηριότητα.

Παράλληλα, σημαντικό μέρος των επισφαλών δανείων μεταφέρθηκε ουσιαστικά στους ισολογισμούς των τοπικών κυβερνήσεων, οι οποίες καλούνται να διαχειριστούν το κόστος της κρίσης, ενώ ταυτόχρονα υπόκεινται σε αυστηρούς περιορισμούς ως προς τον νέο δανεισμό τους. Μέχρι στιγμής το Πεκίνο εμφανίζεται διατεθειμένο να παρέχει μόνο περιορισμένη πρόσθετη στήριξη.

Πορεία επενδύσεων, κατανομή σε ακίνητα και υποδομές ©CEIC, ING

Οι εξαγωγές κρατούν όρθια την Κίνα, παρά τους δασμούς

Παρά τις εσωτερικές δυσκολίες, η κινεζική οικονομία εξακολουθεί να στηρίζεται αποφασιστικά στην εξωτερική ζήτηση. Οι εξαγωγές αποτελούν σήμερα τον βασικό κινητήριο μοχλό της ανάπτυξης, αντισταθμίζοντας σε μεγάλο βαθμό την αδυναμία της εγχώριας κατανάλωσης και των επενδύσεων.

Παρά τους διαδοχικούς δασμούς και τις εμπορικές κυρώσεις που έχει επιβάλει η κυβέρνηση του Ντόναλντ Τραμπ, οι κινεζικές εξαγωγές συνεχίζουν να καταγράφουν ιστορικά υψηλές επιδόσεις.

Τον Ιούνιο του 2026 οι εξαγωγές αυξήθηκαν κατά 27% σε ετήσια βάση, αγγίζοντας το ιστορικό υψηλό των 412 δισ. δολαρίων. Συνολικά, κατά το πρώτο εξάμηνο του έτους η αξία των κινεζικών εξαγωγών διαμορφώθηκε στα 2,12 τρισ. δολάρια, σημειώνοντας αύξηση 17,6% σε σχέση με το αντίστοιχο διάστημα του 2025.

Η εντυπωσιακή αυτή επίδοση αποδίδεται κυρίως σε δύο παράγοντες. Ο πρώτος είναι η παγκόσμια έκρηξη επενδύσεων στις υποδομές τεχνητής νοημοσύνης, που ενίσχυσε σημαντικά τη ζήτηση για κινεζικό τεχνολογικό εξοπλισμό και ηλεκτρονικά προϊόντα. Ο δεύτερος αφορά τη ραγδαία επέκταση των εξαγωγών προϊόντων πράσινης τεχνολογίας, όπως φωτοβολταϊκά συστήματα, μπαταρίες και εξοπλισμός καθαρής ενέργειας.

Το λιμάνι της Σαγκάης στην Κίνα © EPA/AN TU

Η ισχυρή εξαγωγική επίδοση έχει προκαλέσει νέες επικρίσεις από τη Δύση, με αναλυτές να υποστηρίζουν ότι η Κίνα δημιουργεί «παγκόσμιες ανισορροπίες» διοχετεύοντας στις διεθνείς αγορές προϊόντα σε ιδιαίτερα χαμηλές τιμές και μεταφέροντας στο εξωτερικό τη λεγόμενη υπερπαραγωγική της ικανότητα.

Πρόσφατα, μάλιστα, διατυπώθηκε ένας ακόμη ισχυρισμός: ότι η συνεχής αύξηση του μεριδίου της Κίνας στις παγκόσμιες εξαγωγές εκτοπίζει άλλες αναπτυσσόμενες οικονομίες, περιορίζοντας τις δυνατότητές τους να αυξήσουν τις εξαγωγές τους. Η άποψη αυτή αμφισβητείται έντονα, καθώς υπάρχουν χώρες που ακολουθούν διαφορετική πορεία.

Χαρακτηριστικό παράδειγμα αποτελεί το Βιετνάμ, το οποίο διαθέτει οικονομικό μοντέλο με ισχυρή κρατική παρουσία, παράλληλα με την ιδιωτική επιχειρηματικότητα. Μέσα στην τελευταία δεκαετία, το μερίδιό του στις παγκόσμιες εξαγωγές αυξήθηκε αισθητά, γεγονός που δείχνει ότι η ενίσχυση της κινεζικής παρουσίας στις διεθνείς αγορές δεν συνεπάγεται κατ’ ανάγκη τον αποκλεισμό άλλων χωρών.

Αντίθετα, η δυσκολία πολλών οικονομιών του Παγκόσμιου Νότου να αυξήσουν τις εξαγωγές τους αποδίδεται κυρίως στη μεγάλη εξάρτησή τους από ξένες πολυεθνικές επιχειρήσεις, στην απουσία ισχυρού δημόσιου παραγωγικού τομέα και στην έλλειψη μακροπρόθεσμης βιομηχανικής στρατηγικής.

Με αυτήν τη λογική, το πρόβλημα δεν είναι η άνοδος της Κίνας, αλλά οι διαρθρωτικές αδυναμίες που εξακολουθούν να χαρακτηρίζουν πολλές αναπτυσσόμενες οικονομίες.

Βιομηχανία ημιαγωγών της Κίνας © Freepik

Οι προοπτικές της Κίνας για το 2026 και ο πλανήτης

Η κινεζική οικονομία εξακολουθεί να εμφανίζει ασθενέστερη εγχώρια δυναμική από αυτή που θα επιθυμούσε το Πεκίνο. Παρά ταύτα, η πραγματική καταναλωτική δαπάνη αυξάνεται με μέσο ετήσιο ρυθμό άνω του 6% από το 2014, επίδοση που παραμένει αισθητά υψηλότερη από εκείνη των περισσότερων οικονομιών της G7.

Παράλληλα, ολοένα και περισσότερες ενδείξεις υποδηλώνουν ότι η κρίση στην αγορά ακινήτων πλησιάζει στο τέλος της, ενώ οι τοπικές κυβερνήσεις αρχίζουν σταδιακά να αντιμετωπίζουν το συσσωρευμένο χρέος τους.

Την ίδια στιγμή, οι επενδύσεις σε τεχνολογικούς κλάδους αιχμής, στην τεχνητή νοημοσύνη, στους ημιαγωγούς και στην πράσινη ενέργεια συνεχίζουν να αυξάνονται με ταχείς ρυθμούς, δημιουργώντας νέες αναπτυξιακές προοπτικές για τα επόμενα χρόνια.

Υπό αυτές τις συνθήκες, παρά τη σαφή επιβράδυνση του δεύτερου τριμήνου, εξακολουθούν να υπάρχουν ισχυρές ενδείξεις ότι η Κίνα μπορεί να επιτύχει τον κυβερνητικό στόχο για ετήσια ανάπτυξη μεταξύ 4,5% και 5% το 2026.

Η πορεία της οικονομίας θα εξακολουθήσει να επηρεάζεται από τις αδυναμίες της αγοράς ακινήτων και το βάρος του χρέους, όμως η ισχυρή βιομηχανική βάση, η τεχνολογική αναβάθμιση και η ανθεκτικότητα των εξαγωγών εξακολουθούν να αποτελούν τους βασικούς πυλώνες που στηρίζουν τη δεύτερη μεγαλύτερη οικονομία του κόσμου.

Η αισθητή επιβράδυνση της οικονομικής ανάπτυξης εκτιμάται ότι θα οδηγήσει την κινεζική ηγεσία σε πιο ενεργές παρεμβάσεις τους επόμενους μήνες, αναφέρουν αναλυτές της ING. Οι αγορές στρέφουν ήδη το ενδιαφέρον τους στη συνεδρίαση του Πολιτικού Γραφείου αργότερα μέσα στον μήνα, από την οποία αναμένονται ενδείξεις για νέα μέτρα στήριξης της οικονομίας.

Στο δημοσιονομικό πεδίο, οι αναλυτές προβλέπουν περιορισμένη χαλάρωση της πολιτικής, με έμφαση στην ενίσχυση της κατανάλωσης, στην επιτάχυνση της έκδοσης ειδικών ομολόγων από τις τοπικές κυβερνήσεις και στην προώθηση έργων υποδομής. Παρότι είναι πιθανή η αύξηση των εκδόσεων κρατικών ομολόγων και των δημοσιονομικών μεταβιβάσεων, το εύρος των παρεμβάσεων δεν αναμένεται να εντυπωσιάσει τις αγορές, καθώς η ανάπτυξη εξακολουθεί να κινείται εντός των κυβερνητικών στόχων.

Η παγκόσμια οικονομία είναι στενά συνδεδεμένη με το εξαγωγικό εργοστάσιο της Κίνας, που παραμένει ενισχυμένο παρά τις γεωοικονομικές ανταράξεις σε φάση πολυκρίσης. Αλλά η οικονομία της χώρας δεν κινείται μέσα σε γυάλα, υπόκειται σε διεθνείς πιέσεις και κάθε φτέρνισμα της Κίνας -όπως έλεγαν παλιότερα οι «γκουρού» των αγορών για τις ΗΠΑ- απειλεί με κρυολόγημα ολόκληρο τον πλανήτη.