Μακράν μπροστά οι ΗΠΑ έναντι της Ευρώπης στο Μουντιάλ εταρικών κερδών. Τα οικονομικά αποτελέσματα των μεγαλύτερων εισηγμένων εταιρειών στις δύο πλευρές του Ατλαντικού αποκαλύπτουν μια ολοένα μεγαλύτερη απόκλιση. Σύμφωνα με ανάλυση της Handelsblatt, οι αμερικανικοί όμιλοι καταγράφουν ιστορικά κέρδη, ενώ η Ευρώπη δυσκολεύεται να ακολουθήσει τον ρυθμό ανάπτυξης, επενδύσεων και κερδοφορίας.

Οι αμερικανικές επιχειρήσεις διευρύνουν με ταχείς ρυθμούς το προβάδισμα έναντι των ευρωπαϊκών ανταγωνιστών τους, τόσο σε επίπεδο κερδών και εσόδων όσο και σε επίπεδο ανάπτυξης και αποδοτικότητας κεφαλαίων. Η ανάλυση της Handelsblatt αφορά τα οικονομικά αποτελέσματα των 500 μεγαλύτερων εισηγμένων εταιρειών σε ΗΠΑ και Ευρώπη, των οποίων η απόσταση όχι μόνο παραμένει μεγάλη, αλλά διευρύνεται.

Τα στοιχεία δείχνουν ότι οι 500 μεγαλύτερες εισηγμένες εταιρείες των ΗΠΑ με βάση τον κύκλο εργασιών αύξησαν τα καθαρά κέρδη κατά 11,8%, το τελευταίο οικονομικό έτος, φτάνοντας στο ιστορικό υψηλό των 1,48 τρισ. ευρώ. Την ίδια στιγμή, στην Ευρώπη τα καθαρά κέρδη των 500 μεγαλύτερων επιχειρήσεων με βάση τον τζίρο υποχώρησαν κατά 11,2%, στα 547 δισ. ευρώ.

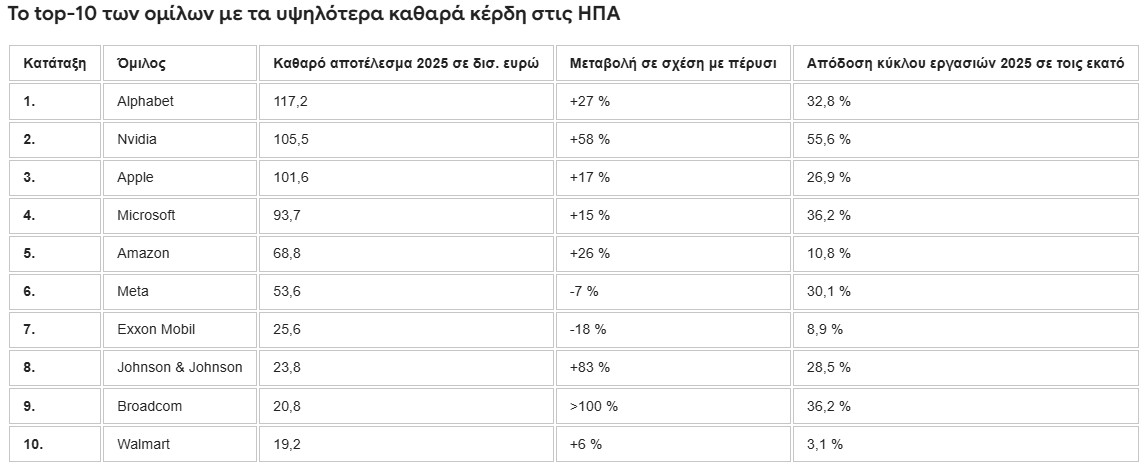

Η διαφορά είναι εντυπωσιακή: οι αμερικανικές εταιρείες εμφανίζουν σε απόλυτους αριθμούς σχεδόν τριπλάσια κέρδη σε σύγκριση με τις ευρωπαϊκές. Σύμφωνα με τους υπολογισμούς του Handelsblatt Research Institute (HRI), οι έξι μεγαλύτεροι τεχνολογικοί κολοσσοί των ΗΠΑ (Alphabet, Nvidia, Apple, Microsoft, Meta και Amazon) κατέγραψαν συνολικά καθαρά κέρδη 540,3 δισ. ευρώ, σχεδόν όσα απέφεραν συνολικά οι 500 μεγαλύτερες ευρωπαϊκές εταιρείες.

Τα κέρδη αποκαλύπτουν το διευρυνόμενο χάσμα

Ιδιαίτερα προβληματική αποδεικνύεται η εικόνα στη Γερμανία, η οποία διαθέτει τη μεγαλύτερη εκπροσώπηση μεταξύ των κορυφαίων ευρωπαϊκών εταιρειών, με 73 ομίλους στη λίστα των Top-500.

Τα συνολικά καθαρά κέρδη των γερμανικών επιχειρήσεων μειώθηκαν κατά 14,6 δισ. ευρώ και διαμορφώθηκαν στα 82,1 δισ. ευρώ. Βασική αιτία αποτέλεσε η σημαντική επιδείνωση των αποτελεσμάτων των Volkswagen και Mercedes-Benz, των οποίων τα κέρδη συρρικνώθηκαν κατά περίπου 9 δισ. ευρώ, στα 11,8 δισ. ευρώ.

«Το ασθενές παγκόσμιο εμπόριο και οι γεωπολιτικοί κίνδυνοι επιβαρύνουν τις ευρωπαϊκές επιχειρήσεις», σημειώνει στην Handelsblatt ο επικεφαλής οικονομικών ερευνών της Creditreform, Πάτρικ-Λούντβιχ Χάντς. Παράλληλα, υπογραμμίζει ότι οι υψηλές τιμές ενέργειας και η εκτεταμένη γραφειοκρατία περιορίζουν σημαντικά την ανταγωνιστικότητα των ευρωπαϊκών οικονομιών.

Τα στοιχεία του πρώτου τριμήνου του τρέχοντος έτους δεν υποδηλώνουν κάποια αντιστροφή της τάσης. Σύμφωνα με τους υπολογισμούς του HRI, τα κέρδη των ευρωπαϊκών εταιρειών αυξήθηκαν κατά 7%, όταν οι αμερικανικές επιχειρήσεις κατέγραψαν άνοδο 21%. Σε όρους δολαρίου, η αύξηση στις ΗΠΑ άγγιξε το 29%.

Η εικόνα γίνεται ακόμη πιο ξεκάθαρη όταν εξετάζεται η εξέλιξη των τελευταίων 25 ετών. Οι πωλήσεις των 500 μεγαλύτερων αμερικανικών επιχειρήσεων εκτινάχθηκαν από 3,8 τρισ. ευρώ σε 15,8 τρισ. ευρώ. Αντίθετα, οι αντίστοιχες ευρωπαϊκές αυξήθηκαν από 4,8 τρισ. ευρώ σε 9,8 τρισ. ευρώ.

Ακόμη μεγαλύτερη είναι η απόσταση του ρυθού ανάπτυξης στα καθαρά κέρδη. Οι αμερικανικοί όμιλοι αύξησαν την κερδοφορία τους κατά 670% μέσα σε ένα τέταρτο του αιώνα, φθάνοντας τα 1,485 τρισ. ευρώ. Στην Ευρώπη, η αύξηση περιορίστηκε στο 98%, με τα συνολικά κέρδη να διαμορφώνονται στα 547 δισ. ευρώ.

Τα υπερ-κέρδη των «Big Six» και η επανάσταση της τεχνητής νοημοσύνης

Σύμφωνα με τη Handelsblatt, η καρδιά της αμερικανικής υπεροχής βρίσκεται στον τεχνολογικό τομέα. Οι έξι πιο κερδοφόρες αμερικανικές εταιρείες αύξησαν τα κέρδη τους κατά 23% μέσα σε ένα έτος, φθάνοντας τα 540 δισ. ευρώ.

Στην Ευρώπη, οι έξι πιο κερδοφόροι όμιλοι (Shell, Gazprom, TotalEnergies, Roche, Novo Nordisk και Novartis) αύξησαν τα κέρδη τους κατά μόλις 9%, στα 80,9 δισ. ευρώ.

Εντυπωσιακή είναι και η διαφορά ηλικίας μεταξύ των δύο ομάδων επιχειρήσεων. Η Microsoft, η παλαιότερη από τις αμερικανικές «Big Six», ιδρύθηκε πριν από 51 χρόνια από τον Μπιλ Γκέιτς. Οι περισσότερες ευρωπαϊκές εταιρείες που βρίσκονται στην κορυφή έχουν ιστορία δεκαετιών ή και αιώνων.

Η ισχυρή αναπτυξιακή δυναμική της Corporate America συνδέεται άμεσα με την παγκόσμια κυριαρχία των αμερικανικών τεχνολογικών ομίλων. Τα προϊόντα και οι υπηρεσίες τους εμφανίζουν διαρκώς αυξανόμενη ζήτηση, καθιστώντας τους λιγότερο ευάλωτους στους οικονομικούς κύκλους και στις κρίσεις.

Κλειδί οι επενδύσεις για τα κέρδη

Η ανάπτυξη αυτή συνοδεύεται και από σαφώς υψηλότερες επενδύσεις. Μελέτη της EY δείχνει ότι οι αμερικανικές εταιρείες αύξησαν τις δαπάνες για έρευνα και ανάπτυξη κατά 11% το προηγούμενο έτος, έναντι μόλις 5% για τις ευρωπαϊκές.

Ιδιαίτερα καθοριστικός είναι ο ρόλος των τεχνολογικών κολοσσών. Amazon, Alphabet, Meta, Apple και Microsoft αύξησαν μέσα σε ένα έτος τις δαπάνες έρευνας και ανάπτυξης κατά 21%, φθάνοντας τα 260,7 δισ. ευρώ. Αντίθετα, οι 31 γερμανικές εταιρείες που περιλαμβάνονται στην ίδια κατάταξη αύξησαν τις σχετικές δαπάνες κατά μόλις 3%, στα 83,3 δισ. ευρώ.

Ο επικεφαλής της EY, Χένρικ Άλερς, τονίζει στην Handelsblatt ότι οι επενδύσεις στην καινοτομία δεν εγγυώνται από μόνες τους την επιτυχία, αποτελούν όμως προϋπόθεση για τη διατήρηση της ανταγωνιστικότητας. Όπως επισημαίνει, όσοι δεν μπορούν να επενδύσουν επαρκώς στην έρευνα και ανάπτυξη κινδυνεύουν να μείνουν πίσω μακροπρόθεσμα.

Η άνοδος της τεχνητής νοημοσύνης λειτουργεί ως ένας ακόμη σημαντικός μοχλός ανάπτυξης για τις ΗΠΑ. Η κατασκευή data centers, η επέκταση των ενεργειακών δικτύων και οι επενδύσεις σε υποδομές λογισμικού δημιουργούν ένα τεράστιο επενδυτικό κύμα που ενισχύει την εταιρική κερδοφορία.

Παράλληλα, οι ΗΠΑ επωφελούνται από τον ρόλο τους ως σημαντικού παραγωγού ενέργειας, γεγονός που περιορίζει τον αντίκτυπο των υψηλότερων τιμών πετρελαίου στην οικονομία.

Περιθώρια κέρδους: Η αμερικανική υπεροχή γίνεται συντριπτική

Οι αμερικανικές επιχειρήσεις δεν αναπτύσσονται μόνο ταχύτερα, αλλά λειτουργούν και με σαφώς υψηλότερα περιθώρια κέρδους. Σύμφωνα με την ανάλυση της Handelsblatt, το μέσο περιθώριο καθαρού κέρδους των 500 μεγαλύτερων ευρωπαϊκών ομίλων μειώθηκε από 6,2% σε 5,6%.

Αντίθετα, οι αμερικανικές επιχειρήσεις βελτίωσαν το αντίστοιχο ποσοστό από 8,5% σε 9,4%. Με άλλα λόγια, οι αμερικανικοί όμιλοι εμφανίζουν κατά περίπου 68% υψηλότερη κερδοφορία σε σχέση με τους ευρωπαϊκούς ανταγωνιστές τους.

Καθοριστικός παράγοντας παραμένει ο τομέας της τεχνολογίας. Apple, Alphabet, Meta και Microsoft διατηρούν εδώ και χρόνια καθαρά περιθώρια κέρδους που υπερβαίνουν το 20%.

Ακόμη πιο εντυπωσιακή είναι η περίπτωση της Nvidia. Ο κορυφαίος κατασκευαστής ημιαγωγών για εφαρμογές τεχνητής νοημοσύνης κατέγραψε καθαρό περιθώριο κέρδους 55,6% κατά το τελευταίο οικονομικό έτος. Πρακτικά, περισσότερο από το μισό των εσόδων της μετατράπηκε σε καθαρό κέρδος.

Η Ευρώπη δεν διαθέτει αντίστοιχα επιχειρηματικά μοντέλα ή προϊόντα με τόσο ισχυρή τιμολογιακή δύναμη. Η Nvidia κυριαρχεί στην αγορά προηγμένων ημιαγωγών που απαιτούνται για την εκπαίδευση μοντέλων ΤΝ, ενώ η Apple συνεχίζει να απολαμβάνει ισχυρή ζήτηση χάρη στο οικοσύστημα και τον σχεδιασμό των συσκευών της.

Η αυτοκινητοβιομηχανία στο επίκεντρο της ευρωπαϊκής αδυναμίας

Η αδυναμία της Ευρώπης αποτυπώνεται χαρακτηριστικά στον κλάδο της αυτοκινητοβιομηχανίας. Η Stellantis κατέγραψε τη μεγαλύτερη καθαρή ζημία μεταξύ όλων των κορυφαίων 500 εταιρειών, με απώλειες σχεδόν 22 δισ. ευρώ. Ο όμιλος αναγκάστηκε να περιορίσει σημαντικά τα σχέδια ανάπτυξης στην ηλεκτροκίνηση και να προχωρήσει σε σημαντικές απομειώσεις αξίας.

Οι λανθασμένες προβλέψεις για τη ζήτηση ηλεκτρικών οχημάτων, η υπερβάλλουσα παραγωγική ικανότητα και η περιορισμένη απήχηση ορισμένων μοντέλων επιβάρυναν σημαντικά τα αποτελέσματα.

Παρά το γεγονός ότι η Volkswagen παραμένει η μεγαλύτερη ευρωπαϊκή εταιρεία με κύκλο εργασιών 322 δισ. ευρώ, το καθαρό περιθώριο κέρδους της περιορίστηκε μόλις στο 2,1%.

Συνολικά, οι BMW, Mercedes-Benz και Volkswagen κατέγραψαν καθαρά κέρδη 19,8 δισ. ευρώ, μειωμένα κατά 31% σε σχέση με το προηγούμενο έτος. Το 2022 τα αντίστοιχα κέρδη είχαν φθάσει τα 48 δισ. ευρώ.

Αυτοκινητοβιομηχανία Volkswagen στη Γερμανία © EPA/FILIP SINGER

Η ευρωπαϊκή αυτοκινητοβιομηχανία βρίσκεται αντιμέτωπη με βαθιές δομικές προκλήσεις: επιβράδυνση της εξωτερικής ζήτησης, πλεονάζουσα παραγωγική δυναμικότητα, αυξημένες επενδύσεις σε λογισμικό και αργότερη από την αναμενόμενη υιοθέτηση της ηλεκτροκίνησης.

Την ίδια στιγμή, οι κινεζικές αυτοκινητοβιομηχανίες ενισχύουν συνεχώς την παρουσία τους στις διεθνείς αγορές, ασκώντας πρόσθετες πιέσεις στους παραδοσιακούς ευρωπαϊκούς ομίλους.

Η διαφορετική πορεία εταιρικών εσόδων, κερδών και αποδόσεων αντανακλά τελικά και τη διαφορετική δυναμική των δύο οικονομιών. Το 2025 η οικονομία των ΗΠΑ αναπτύχθηκε κατά 2,1%, έναντι 1,4% στην Ευρώπη. Οι προβλέψεις για το τρέχον έτος παραμένουν ανάλογες, με την αμερικανική οικονομία να αναμένεται να αναπτυχθεί κατά 2,0%, ενώ η ευρωζώνη εκτιμάται ότι θα κινηθεί μόλις στο 0,8%.

Κέρδη: ΗΠΑ και Ιαπωνία κερδίζουν έδαφος, η Ευρώπη μένει πίσω

Σε παγκόσμια κλίμακα η Ευρώπη συνεχίζει να υστερεί. Πριν από το 2007, η Κίνα αποτελούσε τη βασική κινητήρια δύναμη της παγκόσμιας κερδοφορίας. Τα εταιρικά κέρδη στη χώρα αυξάνονταν κατά μέσο όρο κατά 26,7% ετησίως, ρυθμός υπερτριπλάσιος εκείνου που καταγραφόταν στις ΗΠΑ και την Ιαπωνία.

Η εικόνα αυτή μεταβλήθηκε σημαντικά κατά τη δεκαετία του 2010. Η αύξηση των κερδών στην Κίνα επιβραδύνθηκε αισθητά, ενώ αντίστοιχη επιβράδυνση παρατηρήθηκε στις περισσότερες ανεπτυγμένες οικονομίες, με εξαίρεση την Ιαπωνία.

Κατά την τρέχουσα δεκαετία, οι ΗΠΑ και η Ιαπωνία έχουν αναδειχθεί στους βασικούς πρωταγωνιστές της εταιρικής κερδοφορίας. Στις Ηνωμένες Πολιτείες ο μέσος ρυθμός αύξησης των κερδών έχει υπερδιπλασιαστεί σε σχέση με τη δεκαετία του 2010, ενώ η Ιαπωνία συνεχίζει να καταγράφει ισχυρές επιδόσεις.

Αντίθετα, η Ευρώπη εμφανίζει πολύ πιο αδύναμη εικόνα. Τόσο η Γερμανία όσο και το Ηνωμένο Βασίλειο παρουσιάζουν χαμηλή δυναμική κερδών κατά το πρώτο τέταρτο του 21ου αιώνα. Ειδικά στη Γερμανία, η αδύναμη πορεία της κερδοφορίας επιβεβαιώνει τις δυσκολίες που αντιμετωπίζει η οικονομία και το παρατεταμένο περιβάλλον στασιμότητας.

Τα στοιχεία αυτά οδηγούν στο συμπέρασμα ότι, τουλάχιστον προς το παρόν, οι μεγάλες οικονομίες δεν φαίνεται να οδεύουν προς μια γενικευμένη ύφεση κερδών, με τη Γερμανία να αποτελεί αξιοσημείωτη εξαίρεση.

©github

Η αμερικανική κερδοφορία και η συζήτηση για τα αίτια της ανόδου

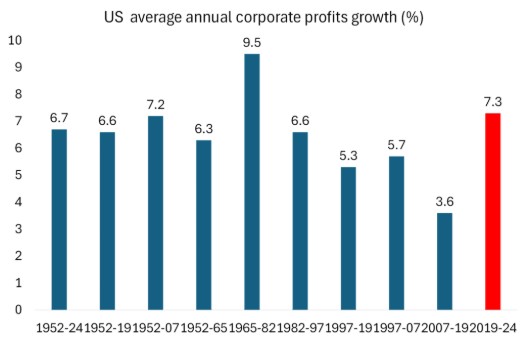

Ειδικό ενδιαφέρον παρουσιάζει η περίπτωση των ΗΠΑ, σημειώνουν αναλυτές. Με βάση υπολογισμούς που στηρίζονται σε επίσημα οικονομικά στοιχεία, η αύξηση των εταιρικών κερδών κατά τη δεκαετία του 2020 είναι ισχυρότερη ακόμη και από εκείνη που είχε καταγραφεί κατά τη νεοφιλελεύθερη περίοδο της δεκαετίας του 1980.

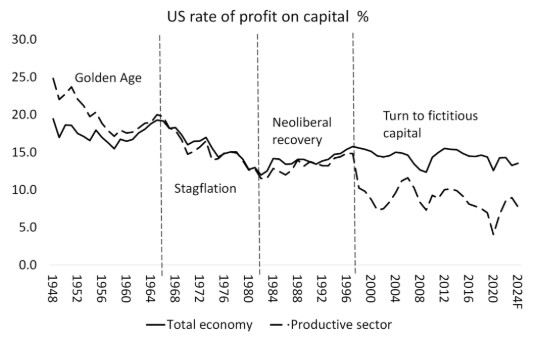

Παράλληλα, η συνολική κερδοφορία, η απόδοση των επενδυόμενων εταιρικών κεφαλαίων στις ΗΠΑ, εμφανίζει μακροπρόθεσμη τάση ήπιας υποχώρησης από τα τέλη της δεκαετίας του 1990. Ωστόσο, όταν εξαιρεθούν το χρηματοπιστωτικό σύστημα, τα ακίνητα, οι ασφαλιστικές δραστηριότητες και ο δημόσιος τομέας, η εικόνα διαφοροποιείται.

Η κερδοφορία του παραγωγικού τομέα (διακεκομμένη γραμμή στο γράφημα) είχε υποχωρήσει σημαντικά κατά τη δεκαετία του 2010 και έως το τέλος της πανδημικής κρίσης του 2020. Από τότε όμως καταγράφει αισθητή ανάκαμψη, γεγονός που εξηγεί σε μεγάλο βαθμό τη βελτίωση των συνολικών εταιρικών αποτελεσμάτων.

Κέρδη, μισθοί και ο ρόλος της τεχνητής νοημοσύνης

Έντονη παραμένει η συζήτηση για τους παράγοντες που τροφοδοτούν την άνοδο των εταιρικών κερδών στις ΗΠΑ. Ο Ρουτσίρ Σάρμα, πρόεδρος του Ιδρύματος Ροκφέλερ, υποστηρίζει ότι σημαντικό μέρος της αύξησης οφείλεται στα μεγάλα δημοσιονομικά ελλείμματα, στις φορολογικές ελαφρύνσεις προς τις επιχειρήσεις και στις αυξημένες κρατικές επιδοτήσεις.

Σύμφωνα με την προσέγγισή του, τα υψηλά ελλείμματα λειτουργούν ως μηχανισμός μεταφοράς εισοδήματος προς νοικοκυριά και επιχειρήσεις, ενισχύοντας την κερδοφορία. Υποστηρίζει μάλιστα ότι περισσότερο από το ήμισυ της αύξησης των εταιρικών κερδών ως ποσοστό του ΑΕΠ από τα τέλη της δεκαετίας του 1990 μπορεί να αποδοθεί σε αυτήν τη δημοσιονομική στήριξη.

Άλλοι οικονομολόγοι αμφισβητούν αυτήν την ερμηνεία, θεωρώντας ότι η βασική αιτία της αύξησης των κερδών είναι η ενίσχυση του μεριδίου των επιχειρήσεων στο εθνικό εισόδημα εις βάρος των μισθών. Πράγματι, τα εταιρικά κέρδη ως ποσοστό του αμερικανικού ΑΕΠ βρίσκονται σήμερα κοντά σε ιστορικά υψηλά επίπεδα, ενώ το μερίδιο της εργασίας στο εθνικό εισόδημα έχει υποχωρήσει σε ιστορικά χαμηλά.

Το ερώτημα που κυριαρχεί πλέον είναι κατά πόσο αυτή η τάση μπορεί να διατηρηθεί. Καθοριστικό ρόλο ενδέχεται να διαδραματίσουν οι τεράστιες επενδύσεις που πραγματοποιούν οι εταιρείες Τεχνητής Νοημοσύνης και οι πελάτες τους σε κέντρα δεδομένων και νέες υποδομές.

Εάν οι επενδύσεις αυτές οδηγήσουν σε σημαντική αύξηση της παραγωγικότητας και σε μείωση του εργατικού κόστους, τότε η κερδοφορία των επιχειρήσεων ενδέχεται να ενισχυθεί περαιτέρω τα επόμενα χρόνια.

Για τον λόγο αυτόν, αρκετοί αναλυτές θεωρούν ότι η αμερικανική οικονομία έχει μετατραπεί σε ένα μεγάλο στοίχημα πάνω στις δυνατότητες της τεχνητής νοημοσύνης να δημιουργήσει ένα νέο κύμα ανάπτυξης και εταιρικών κερδών.

Ο κίνδυνος φούσκας στα χρηματιστήρια

Οι επενδυτές φαίνεται τις τελευταίες ημέρες να πατούν προσωρινά φρένο στο ράλι που τροφοδότησε η τεχνητή νοημοσύνη, με τις μετοχές των εταιρειών ημιαγωγών (μικροτσίπ) να υποχωρούν από τα πρόσφατα ιστορικά υψηλά τους. Η εξέλιξη αυτή αντανακλά μια φάση επανεκτίμησης των προσδοκιών γύρω από την ταχύτατη ανάπτυξη της AI, τόσο για τις επιχειρήσεις που επενδύουν μαζικά σε υπολογιστική ισχύ όσο και για τους επενδυτές που είχαν οδηγήσει τις αποτιμήσεις σε ιδιαίτερα υψηλά επίπεδα.

Παρότι το κόστος ορισμένων υπολογιστικών πόρων μειώνεται και η ζήτηση για εφαρμογές AI συνεχίζει να αυξάνεται, η λειτουργία των πλέον προηγμένων μοντέλων των OpenAI και Anthropic παραμένει δαπανηρή, προκαλώντας μεγαλύτερη επιφυλακτικότητα στις αγορές.

Για την ώρα, τα στοιχεία που συγκέντρωσε η Handelsblatt δείχνουν ότι η απόσταση ανάμεσα στις δύο πλευρές του Ατλαντικού όχι μόνο δεν μειώνεται, αλλά διευρύνεται, με την τεχνολογία, την τεχνητή νοημοσύνη και την ισχυρότερη επενδυτική δυναμική να λειτουργούν ως οι βασικοί μοχλοί της αμερικανικής υπεροχής.

Αλλά η κατάσταση στις αγορές και ιδιαίτερα στη Wall Street, έχει λάβει διαστάσεις «παράλογης ευφορίας», όπως έλεγε αναφερόμενος σε παλιότερες κρίσεις ο Άλαν Γκρίνσπαν, ο επονομαζόμενος «μάγος της Fed» που απεβίωσε πριν λίγες ημέρες σε ηλικία 100 ετών. Συνήθως η αστάθεια πολλαπλασιάζεται σε συνθήκες φούσκας, απειλώντας κάθε προηγούμενες επιτυχίες, όπως έχει δείξει αρκετές φορές η ιστορία.