Έπειτα από μια ήρεμη δεκαετία του 2010, κατά την οποία τα επιτόκια δεν μεταβλήθηκαν σχεδόν καθόλου, ο πληθωρισμός αναγκάζει τους αξιωματούχους των κεντρικών τραπεζών να δουλέψουν. Πράγματι, οι υπεύθυνοι χάραξης πολιτικής σπάνια υπήρξαν τόσο απασχολημένοι. Το πρώτο τρίμηνο του 2021 τα βασικά επιτόκια σε ένα δείγμα 58 πλούσιων και αναδυόμενων οικονομιών διαμορφώθηκαν κατά μέσο όρο στο 2,6%. Μέχρι το τελευταίο τρίμηνο του 2022, το ποσοστό αυτό είχε φτάσει στο 7,1%. Εν τω μεταξύ, το συνολικό χρέος στις χώρες αυτές έφτασε στο επίπεδο-ρεκόρ των 300 τρισ. δολαρίων ή 345% του συνδυασμένου ΑΕΠ τους, από 255 τρισ. δολάρια, ή 320% του ΑΕΠ πριν από την πανδημία του Covid-19.

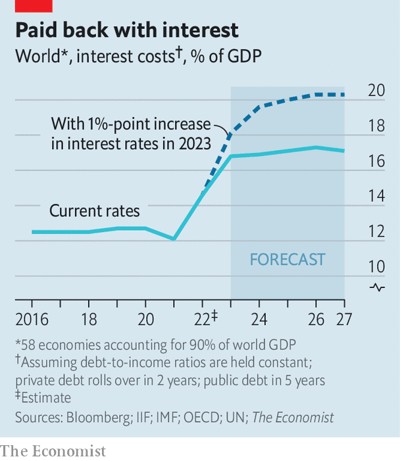

Όσο περισσότερο χρεώνεται ο κόσμος, τόσο πιο ευαίσθητος γίνεται στις αυξήσεις των επιτοκίων. Για να εκτιμηθεί η συνδυασμένη επίδραση του δανεισμού και των υψηλότερων επιτοκίων, ο Economist υπολόγισε τον λογαριασμό των τόκων για τις επιχειρήσεις, τα νοικοκυριά και τις κυβερνήσεις σε 58 χώρες. Συνδυαστικά, οι οικονομίες αυτές αντιπροσωπεύουν περισσότερο από το 90% του παγκόσμιου ΑΕΠ. Το 2021 οι τόκοι τους ανερχόταν σε 10,4 τρισ. δολάρια ή 12% του συνδυασμένου ΑΕΠ. Έως το 2022 ο λογαριασμός είχε φτάσει τα 13 τρισ. δολάρια ή 14,5% του ΑΕΠ.

Οι υπολογισμοί μας βασίζονται σε ορισμένες παραδοχές. Στον πραγματικό κόσμο, τα υψηλότερα επιτόκια δεν ανεβάζουν αμέσως το κόστος εξυπηρέτησης του χρέους, εκτός από εκείνα του χρέους με κυμαινόμενο επιτόκιο, όπως πολλά τραπεζικά δάνεια μιας ημέρας. Η διάρκεια του δημόσιου χρέους τείνει να κυμαίνεται από πέντε έως δέκα έτη. Οι επιχειρήσεις και τα νοικοκυριά τείνουν να δανείζονται σε βραχυπρόθεσμη βάση. Υποθέτουμε ότι οι αυξήσεις των επιτοκίων «θρέφουν» το δημόσιο χρέος για διάστημα πέντε ετών, ενώ των νοικοκυριών και των επιχειρήσεων για δύο έτη.

Για να προβλέψουμε τι μπορεί να συμβεί τα επόμενα χρόνια, προβαίνουμε σε μερικές ακόμη παραδοχές. Οι δανειολήπτες στον πραγματικό κόσμο ανταποκρίνονται στα υψηλότερα επιτόκια μειώνοντας το χρέος, για να διασφαλίσουν ότι οι πληρωμές τόκων δεν θα ξεφύγουν από τον έλεγχο. Παρ’ όλα αυτά, η έρευνα της Τράπεζας Διεθνών Διακανονισμών, ενός διεθνούς οργανισμού που αποτελείται από κεντρικές τράπεζες, δείχνει ότι τα υψηλότερα επιτόκια αυξάνουν τις πληρωμές τόκων για το χρέος σε σχέση με το εισόδημα -δηλαδή, ότι η απομόχλευση δεν αναιρεί πλήρως το υψηλότερο κόστος. Έτσι, υποθέτουμε ότι τα ονομαστικά εισοδήματα αυξάνονται σύμφωνα με τις προβλέψεις του ΔΝΤ και οι λόγοι χρέους προς ΑΕΠ παραμένουν αμετάβλητοι. Αυτό συνεπάγεται ετήσια δημοσιονομικά ελλείμματα της τάξης του 5% του ΑΕΠ, χαμηλότερα απ’ ό,τι πριν από την πανδημία.

© The Economist

Η ανάλυσή μας υποδηλώνει ότι αν τα επιτόκια ακολουθήσουν την πορεία που έχουν τιμολογηθεί στις αγορές κρατικών ομολόγων, ο λογαριασμός των τόκων, μέχρι το 2027, θα φτάσει περίπου στο 17% του ΑΕΠ. Και τι γίνεται αν οι αγορές υποτιμούν το μέγεθος της σύσφιγξης που ετοιμάζουν οι κεντρικές τράπεζες; Διαπιστώνουμε ότι άλλη μια ποσοστιαία μονάδα, επιπλέον αυτής που έχουν υπολογίσει οι αγορές, θα ανεβάσει τον λογαριασμό στο εντυπωσιακό 20% του ΑΕΠ.

Ένας τέτοιος λογαριασμός θα ήταν τεράστιος, αλλά όχι χωρίς προηγούμενο. Το κόστος των τόκων στην Αμερική ξεπέρασε το 20% του ΑΕΠ κατά την παγκόσμια χρηματοπιστωτική κρίση του 2007-09, την οικονομική έκρηξη στα τέλη της δεκαετίας του 1990 και την τελευταία πραγματική έκρηξη πληθωρισμού στη δεκαετία του 1980. Ωστόσο, ένας μέσος λογαριασμός αυτού του μεγέθους θα κάλυπτε μεγάλες διαφορές μεταξύ κλάδων και χωρών. Η κυβέρνηση της Γκάνας, για παράδειγμα, θα αντιμετώπιζε μια αναλογία χρέους προς έσοδα πάνω από έξι και αποδόσεις των κρατικών ομολόγων της τάξης του 75% -πράγμα που θα σήμαινε σχεδόν σίγουρα δραστικότατες περικοπές στις κρατικές δαπάνες.

Ο πληθωρισμός μπορεί να ελαφρύνει ελαφρώς το βάρος, αυξάνοντας τα ονομαστικά φορολογικά έσοδα, τα εισοδήματα των νοικοκυριών και τα εταιρικά κέρδη. Το παγκόσμιο χρέος ως ποσοστό του ΑΕΠ έχει μειωθεί από το μέγιστο του 355% το 2021, αλλά αυτή η ελάφρυνση έχει μέχρι στιγμής υπεραντισταθμιστεί από την άνοδο των επιτοκίων. Στην Αμερική, για παράδειγμα, τα πραγματικά επιτόκια, όπως μετριούνται από την απόδοση του πενταετούς κρατικού τίτλου που προστατεύεται από τον πληθωρισμό, βρίσκονται στο 1,5%, έναντι μέσου όρου 0,35% το 2019.

Προβλήματα δανεισμού

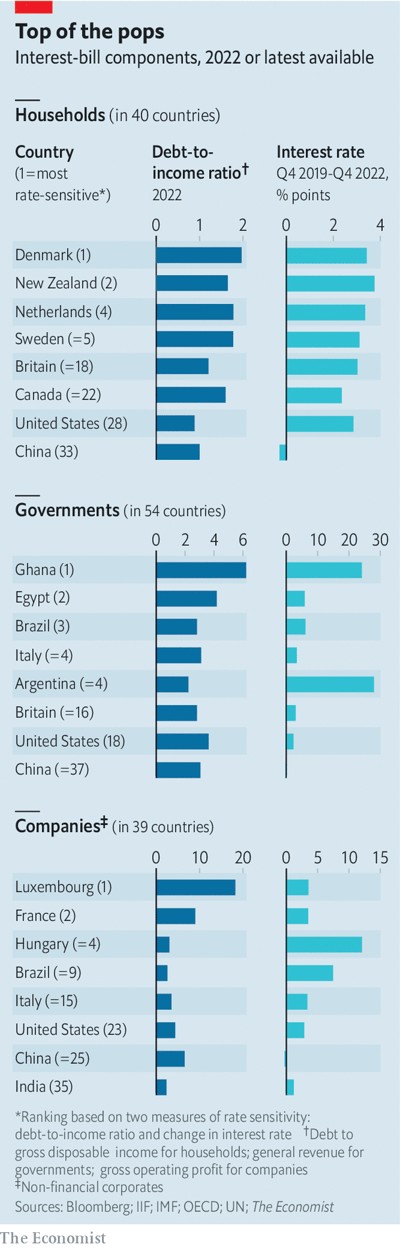

Ποιος, λοιπόν, σηκώνει το βάρος; Κατατάσσουμε τα νοικοκυριά, τις εταιρείες και τις κυβερνήσεις στις 58 χώρες μας σύμφωνα με δύο μεταβλητές: τον λόγο χρέους προς εισόδημα και την αύξηση των επιτοκίων τα τελευταία τρία χρόνια. Όσον αφορά τα νοικοκυριά, οι πλούσιες δημοκρατίες, συμπεριλαμβανομένων των Κάτω Χωρών, της Νέας Ζηλανδίας και της Σουηδίας, φαίνονται πιο ευαίσθητες στην αύξηση των επιτοκίων. Και οι τρεις έχουν επίπεδα χρέους σχεδόν διπλάσια από το διαθέσιμο εισόδημά τους και είδαν τις αποδόσεις των βραχυπρόθεσμων κρατικών ομολόγων να αυξάνονται κατά περισσότερες από τρεις ποσοστιαίες μονάδες από τα τέλη του 2019.

Ωστόσο, οι χώρες που έχουν λιγότερο χρόνο για να προετοιμαστούν για τις αυξήσεις των επιτοκίων μπορεί να αντιμετωπίσουν μεγαλύτερες δυσκολίες από τις πιο υπερχρεωμένες χώρες. Τα στεγαστικά δάνεια στις Κάτω Χώρες, για παράδειγμα, έχουν συχνά πιο μακροπρόθεσμα σταθερά επιτόκια, πράγμα που σημαίνει ότι τα νοικοκυριά της χώρας είναι πιο προστατευμένα από τα υψηλότερα επιτόκια απ’ ό,τι υποδηλώνουν οι κατατάξεις μας. Σε άλλες χώρες, αντίθετα, τα νοικοκυριά τείνουν είτε να έχουν δάνεια με βραχύτερη διάρκεια σταθερού επιτοκίου, είτε να δανείζονται με ευέλικτους όρους. Στη Σουηδία τα ενυπόθηκα δάνεια κυμαινόμενου επιτοκίου αντιπροσωπεύουν σχεδόν τα δύο τρίτα του αποθέματος, πράγμα που σημαίνει ότι τα προβλήματα μπορεί να εμφανιστούν ταχύτερα. Στις αναδυόμενες οικονομίες τα στοιχεία είναι πιο αποσπασματικά. Αν και οι δείκτες χρέους προς εισόδημα είναι χαμηλότεροι, αυτό αντανακλά εν μέρει το γεγονός ότι είναι δύσκολο να ληφθούν επίσημα τραπεζικά δάνεια.

© The Economist

Στον κόσμο των επιχειρήσεων, η αυξανόμενη καταναλωτική ζήτηση έχει αυξήσει τα κέρδη. Σε 33 από τις 39 χώρες για τις οποίες διαθέτουμε στοιχεία, ο λόγος του χρέους προς τα ακαθάριστα λειτουργικά κέρδη μειώθηκε το προηγούμενο έτος. Πράγματι, ορισμένα μέρη του κόσμου φαίνονται εκπληκτικά ισχυρά. Παρά τα δεινά της Adani Group, ενός ομίλου που δέχεται πυρά από έναν short-seller, η Ινδία σημειώνει καλή βαθμολογία χάρη στον σχετικά χαμηλό λόγο χρέους προς κέρδη, 2,4, και στη μικρότερη αύξηση των επιτοκίων.

Το μεγάλο βάρος του χρέους και οι αυστηρότερες χρηματοπιστωτικές συνθήκες μπορεί να αποδειχθούν υπερβολικά για ορισμένες εταιρείες. Η εταιρεία ερευνών S&P Global σημειώνει ότι τα ποσοστά αθέτησης πληρωμών για το ευρωπαϊκό εταιρικό χρέος κερδοσκοπικής κατηγορίας αυξήθηκαν από κάτω από 1% στις αρχές του 2022 σε πάνω από 2% μέχρι το τέλος του έτους. Οι γαλλικές επιχειρήσεις είναι ιδιαίτερα υπερχρεωμένες, με αναλογία χρέους προς ακαθάριστα λειτουργικά κέρδη σχεδόν εννέα, υψηλότερη από κάθε άλλη χώρα εκτός του Λουξεμβούργου. Η Ρωσία, αποκομμένη από τις ξένες αγορές, είδε τις βραχυπρόθεσμες αποδόσεις να εκτοξεύονται. Η Ουγγαρία, όπου η κεντρική τράπεζα αύξησε γρήγορα τα επιτόκια για να προστατεύσει το νόμισμά της, έχει μεγάλο χρέος σε σχέση με το μέγεθος της οικονομίας της.

Τελευταίο και πιο σημαντικό είναι το δημόσιο χρέος. Ο Daleep Singh, της εταιρείας διαχείρισης περιουσιακών στοιχείων PGIM, λέει ότι μια κρίσιμη μεταβλητή που πρέπει να παρακολουθείται είναι το ασφάλιστρο κινδύνου για το χρέος (η επιπλέον απόδοση που απαιτούν οι αγορές για να κρατήσουν τα ομόλογα μιας χώρας σε σχέση με την απόδοση ενός αμερικανικού κρατικού ομολόγου). Οι κυβερνήσεις του πλούσιου κόσμου τα πάνε ως επί το πλείστον καλά σε αυτό το μέτρο. Ωστόσο, η Ιταλία, η οποία έχει βιώσει τη μεγαλύτερη αύξηση στις αποδόσεις των ομολόγων από οποιαδήποτε άλλη ευρωπαϊκή χώρα στο δείγμα μας, παραμένει επικίνδυνη. Καθώς η Ευρωπαϊκή Κεντρική Τράπεζα αυστηροποιεί την πολιτική της, έχει σταματήσει να αγοράζει κρατικά ομόλογα και θα αρχίσει να συρρικνώνει τον ισολογισμό της τον Μάρτιο. Ο κίνδυνος είναι, έτσι, να προκληθεί κρίση.

Οι αναδυόμενες οικονομίες δανείζονται ολοένα και περισσότερο στα δικά τους νομίσματα, αλλά όσες αντιμετωπίζουν προβλήματα εξωτερικού χρέους ενδέχεται να χρειαστούν βοήθεια. Η Αργεντινή κατέληξε πρόσφατα σε συμφωνία διάσωσης με το ΔΝΤ, η οποία θα απαιτήσει μια δυσάρεστα σφιχτή πολιτική. Βρίσκεται κοντά στην κορυφή αυτής της κατηγορίας και έχει ήδη προβεί σε στάση πληρωμών για το εξωτερικό της χρέος το 2020. Η Αίγυπτος, η οποία έχει αποδόσεις μεσοπρόθεσμων κρατικών ομολόγων περίπου τέσσερις με πέντε ποσοστιαίες μονάδες πάνω από τα προ της πανδημίας επίπεδα, προσπαθεί να μην ακολουθήσει το παράδειγμα. Η Γκάνα, η οποία προσφάτως εντάχθηκε μαζί με την Αργεντινή στο στρατόπεδο των σοβαρά προβληματικών χωρών, προχωρεί τώρα σε δημοσιονομική και νομισματική σύσφιγξη, σε μια προσπάθεια να εξασφαλίσει στήριξη από το ΔΝΤ.

Η τύχη ορισμένων κυβερνήσεων, καθώς και των νοικοκυριών και των επιχειρήσεων που τελικά χρειάζονται κρατική στήριξη, μπορεί να εξαρτηθεί από την καλή θέληση της Κίνας. Παρά τα υψηλά επίπεδα χρέους, η ίδια η Κίνα βρίσκεται κοντά στη βάση της κατάταξής μας λόγω των ήρεμων επιτοκίων της. Ωστόσο, η σημασία της στην παγκόσμια πίεση του χρέους αυξάνεται συνεχώς. Η Κίνα είναι πλέον ο μεγαλύτερος δανειστής των φτωχών οικονομιών του κόσμου και καταβροχθίζει τα δύο τρίτα των διογκούμενων πληρωμών για την εξυπηρέτηση του εξωτερικού χρέους τους, περιπλέκοντας τις προσπάθειες ελάφρυνσης του χρέους. Οι δυτικές κυβερνήσεις οφείλουν να ελπίζουν ότι μπορούν να καταρρίψουν και αυτό το «μπαλόνι».

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.