Για να έχετε μια εικόνα του πώς μοιάζει ένας κόσμος με άφθονες θέσεις εργασίας, δείτε την Ιαπωνία. Στα αεροδρόμια το προσωπικό τοποθετεί ευλαβικά τις βαλίτσες στους ιμάντες μεταφοράς αποσκευών. Άνδρες με φθορίζουσες ράβδους στέκονται στα εργοτάξια, υπενθυμίζοντάς σας ότι η είσοδος απαγορεύεται. Στα πολυκαταστήματα κομψά ντυμένες υπάλληλοι σας βοηθούν να χρησιμοποιήσετε τους ανελκυστήρες, ενώ σε ένα από τα καλύτερα μπαρ του Τόκιο μια ομάδα τεσσάρων ατόμων ετοίμασε το τζιν μαρτίνι του ανταποκριτή μας (από τον καταψύκτη, φυσικά χωρίς δοσομετρητή και very dry).

© The Economist

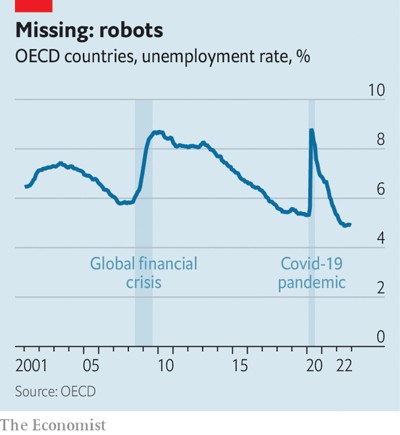

Πλέον, και ο υπόλοιπος πλούσιος κόσμος αρχίζει να μοιάζει όλο και περισσότερο με την Ιαπωνία. Από τις ημέρες του 2021 μετά το lockdown, η αύξηση του ΑΕΠ στις 38 χώρες του ΟΟΣΑ έχει επιβραδυνθεί, φτάνοντας σχεδόν σε στασιμότητα, ενώ σε ορισμένες χώρες είναι αρνητική. Η επιχειρηματική εμπιστοσύνη είναι κάτω από τον μακροπρόθεσμο μέσο όρο. Ωστόσο, η αγορά εργασίας δεν παρουσιάζει σημάδια υποχώρησης. Στις 7 Μαρτίου ο Jerome Powell, πρόεδρος της Ομοσπονδιακής Τράπεζας, παρατήρησε ότι στην Αμερική, «παρά την επιβράδυνση της ανάπτυξης, η αγορά εργασίας παραμένει εξαιρετικά σφιχτή». Στο σύνολο του ΟΟΣΑ, το ποσοστό ανεργίας τον Δεκέμβριο ήταν 4,9% -το χαμηλότερο εδώ και πολλές δεκαετίες. Σύμφωνα με τον μακροπρόθεσμο μέσο όρο, από το τρίτο έως το τέταρτο τρίμηνο του έτους ο πλούσιος κόσμος πρόσθεσε περίπου 1 εκατομμύριο θέσεις εργασίας. Στις μισές χώρες του ΟΟΣΑ, συμπεριλαμβανομένων του Καναδά, της Γαλλίας και της Γερμανίας, το ποσοστό των ατόμων σε ηλικία απασχόλησης που ήδη εργάζονται είναι το υψηλότερο από ποτέ.

Η ανεργία αυξάνεται σε ελάχιστες χώρες, μεταξύ των οποίων η Αυστρία και το Ισραήλ. Μία από τις χώρες με τις χειρότερες επιδόσεις είναι η Φινλανδία, όπου το ποσοστό ανεργίας έχει αυξηθεί κατά μια ποσοστιαία μονάδα από το χαμηλό επίπεδο που είχε βρεθεί μετά τα lockdowns. Το τέταρτο τρίμηνο του 2022, εξαιτίας των αυξανόμενων τιμών ενέργειας και του μειωμένου εμπορίου με τη Ρωσία, το ΑΕΠ της χώρας μειώθηκε κατά 0,6%. Βέβαια, το «χειρότερες επιδόσεις» είναι σχετικό. Στο 7,1% τον Ιανουάριο, το ποσοστό ανεργίας της Φινλανδίας εξακολουθεί να είναι πολύ χαμηλότερο από τον μακροπρόθεσμο μέσο όρο. Εν τω μεταξύ, τα περισσότερα από τα μέρη που ήταν γνωστά για την υψηλή ανεργία τους στις αρχές της δεκαετίας του 2010 -Ελλάδα, Ιταλία, Ισπανία- βρίσκονται τώρα σε πολύ καλύτερη θέση.

Αυτό το θαύμα της απασχόλησης υποδηλώνει μια αλλαγή στις δυτικές οικονομίες. Για να καταλάβουμε το γιατί, ας επιστρέψουμε στην Ιαπωνία. Οι τοπικοί εργοδότες αντιπαθούν τις απολύσεις, ακόμα κι αν οι εργαζόμενοι προσφέρουν ελάχιστα. Εν μέρει επειδή όλο και περισσότεροι άνθρωποι συνταξιοδοτούνται, οι επιχειρήσεις αγωνίζονται για νέο προσωπικό και είναι απρόθυμες να αφήσουν τους ανθρώπους να φύγουν, εκτός αν δεν έχουν άλλη επιλογή. Το αποτέλεσμα είναι ένα ποσοστό ανεργίας που μόλις και μετά βίας αυξάνεται, ακόμα και σε περιόδους ύφεσης. Τα τελευταία 30 χρόνια το ποσοστό ανεργίας στην Ιαπωνία κυμαίνεται μόλις στις 3,5 ποσοστιαίες μονάδες, σε σύγκριση με 9,5 μονάδες στη μέση πλούσια χώρα.

Μια πιο ιαπωνική αγορά εργασίας θα είχε μειονεκτήματα. Εάν οι εργαζόμενοι δεν εγκαταλείψουν τις επιχειρήσεις χαμηλών επιδόσεων, δεν μπορούν να ενταχθούν σε καινοτόμες που προωθούν την ανάπτυξη. Πράγματι, τα στοιχεία δείχνουν ότι, επί του παρόντος, η αύξηση της παραγωγικότητας στον πλούσιο κόσμο είναι εξαιρετικά αδύναμη. Ωστόσο, οι περίοδοι ανεργίας μπορεί να έχουν ένα τρομερό ανθρώπινο τίμημα. Όπως επισημαίνει ο Dario Perkins της εταιρείας χρηματοπιστωτικών υπηρεσιών TS Lombard, οι χώρες με λιγότερο ασταθή ανεργία τείνουν να έχουν ηπιότερη ύφεση. Όταν η αγορά εργασίας δεν καταρρέει, οι άνθρωποι μπορούν να συνεχίσουν να δαπανούν ακόμα και όταν η ανάπτυξη επιβραδύνεται.

© The Economist

Αλλά πώς εξηγείται η στροφή των εργοδοτών στα πρότυπα της Ιαπωνίας; Ίσως, μετά την πανδημία, οι εργοδότες να έγιναν πιο φιλικοί προς τους εργαζόμενους. Μια άλλη, πιο ρεαλιστική πιθανότητα είναι ότι οι επιχειρήσεις βρίσκονται σε ισχυρή οικονομική θέση που σήμερα μπορεί να τους επιτρέπει να αντέχουν χαμηλότερα έσοδα χωρίς να χρειαστεί να μειώσουν το κόστος. Πολλές, κατά τη διάρκεια της πανδημίας, έλαβαν στήριξη από τις κυβερνήσεις, ενώ τα τελευταία χρόνια τα εταιρικά κέρδη ήταν ενισχυμένα. Οι επιχειρήσεις σε όλο τον πλούσιο κόσμο εξακολουθούν να διαθέτουν πακτωλό χρημάτων περίπου ένα τρίτο περισσότερο απ’ ό, τι πριν από την πανδημία.

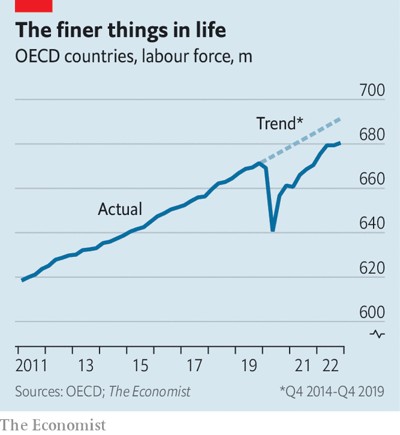

Μια πιο ενδιαφέρουσα πιθανότητα αφορά το ίδιο το εργατικό δυναμικό. Σύμφωνα με τις εκτιμήσεις μας, ο πλούσιος κόσμος «υπολείπεται» 10 εκατομμυρίων εργαζόμενων ή περίπου το 1,5% του εργατικού δυναμικού, σε σχέση με τις προ-πανδημικές τάσεις. Στη Βρετανία και την Ιταλία το εργατικό δυναμικό έχει συρρικνωθεί. Μέρος του ελλείμματος εξηγείται από τις πρόωρες συνταξιοδοτήσεις και τη γήρανση του πληθυσμού. Ο Covid μπορεί να ώθησε τους ανθρώπους να επαναξιολογήσουν τις προτεραιότητές τους, «προτρέποντάς» τους να αποχωρήσουν. Ορισμένοι, μάλιστα, πιστεύουν ότι ο long Covid αναγκάζει αρκετούς να παραμείνουν στο περιθώριο. Όποια κι αν είναι η εξήγηση, η πτώση της συμμετοχής έχει προκαλέσει χάος με τα σχέδια. Όταν χτύπησε η πανδημία, πολλές εταιρείες απέλυσαν προσωπικό, ενώ το 2021 αγωνίστηκαν να το επαναπροσλάβουν. Εκείνη τη χρονιά, οι κενές θέσεις εργασίας στο ΟΟΣΑ έφτασαν τα 30 εκατομμύρια, το υψηλότερο επίπεδο όλων των εποχών.

© The Economist

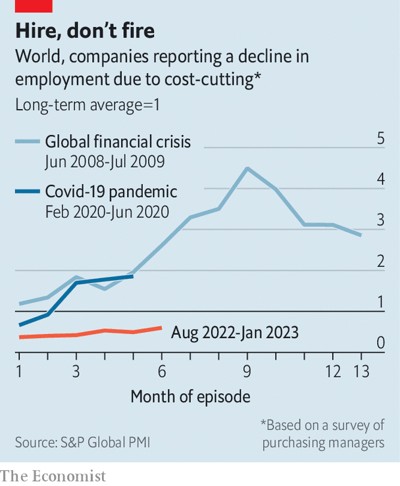

Οι εργοδότες ενδέχεται τώρα να θέλουν να αποφύγουν να κάνουν το ίδιο λάθος. Μια πρόσφατη έκθεση της συμβουλευτικής εταιρείας S&P Global Market Intelligence εντοπίζει «μια απροθυμία μεταξύ των εταιρειών να περικόψουν θέσεις εργασίας, εξαιτίας των τεράστιων προβλημάτων που αντιμετώπισαν στις επαναπροσλήψεις μετά την πανδημία». Στην Αμερική, οι ακαθάριστες απώλειες θέσεων εργασίας ήταν μέχρι στιγμής μικρότερες απ’ ό, τι είναι φυσιολογικό στην αρχή του έτους. Ο Daniel Silver της JPMorgan Chase εικάζει ότι αυτό οφείλεται στο γεγονός ότι «οι επιχειρήσεις είναι απρόθυμες να αφήσουν τους εργαζόμενους όταν νιώθουν ότι μπορεί να αντιμετωπίσουν δυσκολίες αν θελήσουν να επαναπροσλάβουν προσωπικό».

Από την άλλη, το πρόβλημα στην αγορά εργασίας μπορεί απλώς να καθυστερήσει. Σε ορισμένες προηγούμενες υφέσεις, η ανεργία άρχισε να αυξάνεται κατακόρυφα λίγο μετά την πτώση του ΑΕΠ. Ωστόσο, τα δεδομένα «σε πραγματικό χρόνο» δείχνουν ελάχιστα σημάδια ότι η ανεργία πρόκειται να αυξηθεί. Μια πρόσφατη έρευνα της ManpowerGroup, μιας εταιρείας συμβουλευτικών υπηρεσιών ανθρώπινου δυναμικού, δείχνει ότι οι εργοδότες στις περισσότερες χώρες εξακολουθούν να έχουν φιλόδοξα σχέδια προσλήψεων. Στην Αμερική, η Εθνική Ομοσπονδία Ανεξάρτητων Επιχειρήσεων, μια ομάδα πίεσης, κάνει λόγο για ένα ασυνήθιστα μεγάλο ποσοστό μικρών επιχειρήσεων που σχεδιάζουν να δημιουργήσουν νέες θέσεις εργασίας μέσα στους επόμενους τρεις μήνες.

Αντιμέτωπες με την ανθεκτικότητα της αγοράς εργασίας, ακόμα και εν όψει των αυξανόμενων επιτοκίων, οι κεντρικές τράπεζες ενδέχεται να μπουν στον πειρασμό να προβούν γρηγορότερα σε μια σφιχτότερη νομισματική πολιτική. Περαιτέρω αυξήσεις των επιτοκίων, ή ένα άλλο ενεργειακό σοκ, μπορεί να ωθήσει τους εργοδότες στα άκρα, αναγκάζοντάς τους να μειώσουν το προσωπικό. Ωστόσο, η πίεση για διατήρηση του προσωπικού θα μπορούσε να αποτελέσει διαρθρωτικό ζήτημα. Κατά την επόμενη δεκαετία, οι πληθυσμοί του πλούσιου κόσμου θα γηράσκουν γρήγορα, παρασύροντας περαιτέρω την προσφορά εργασίας. Πιθανώς, οι καλοί εργαζόμενοι να γίνουν πιο δυσεύρετοι. Την επόμενη φορά μπορεί τα άτομα που θα φτιάξουν το μαρτίνι του ανταποκριτή μας να είναι μόνο τρία.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com.