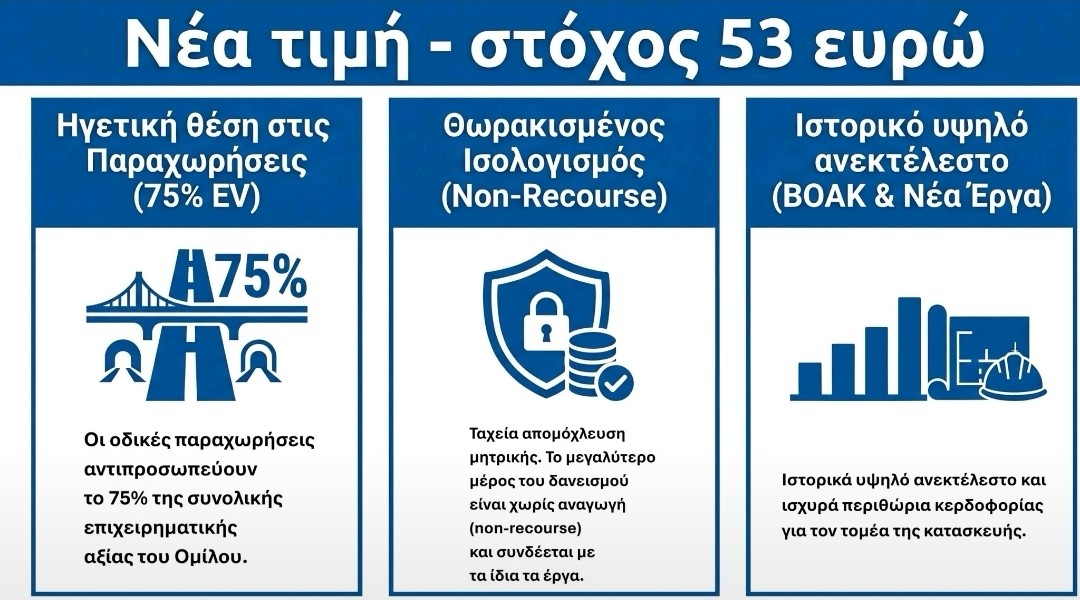

Στη βελτίωση των λειτουργικών επιδόσεων, στην αυξημένη ορατότητα των ταμειακών ροών και στις ισχυρότερες του αναμενομένου επιδόσεις των παραχωρήσεων, με αιχμή την Αττική Οδό αλλά και συνολικά το χαρτοφυλάκιο αυτοκινητοδρόμων, αποδίδει ο διεθνής τραπεζικός όμιλος Santander την αναβάθμιση της τιμής-στόχου για τη μετοχή της ΓΕΚ ΤΕΡΝΑ στα 53 ευρώ, από 49 ευρώ προηγουμένως. Την ίδια ώρα, η βελτίωση του ισολογισμού και η μείωση του καθαρού δανεισμού σε επίπεδο ομίλου ενισχύουν περαιτέρω το επενδυτικό προφίλ της εταιρείας.

Στην επικαιροποιημένη αποτίμησή της, η Santander ενσωματώνει επίσης δύο νέα assets, αφενός τον ΒΟΑΚ (τμήμα Χανιά–Ηράκλειο), όπου η ΓΕΚ ΤΕΡΝΑ συμμετέχει με 40% και ο οποίος αποτελεί έργο με σημαντική αξία σε βάθος χρόνου, αφετέρου τη συμμετοχή 12,8% στην ΕΥΔΑΠ, η οποία αποτιμάται με βάση την τρέχουσα χρηματιστηριακή αξία (περίπου 115 εκατ. ευρώ). Η συγκεκριμένη επένδυση αντιμετωπίζεται προς το παρόν ως χρηματοοικονομική τοποθέτηση, με προοπτική ενίσχυσης, ενώ ο ΒΟΑΚ ενισχύει το μακροπρόθεσμο επενδυτικό αφήγημα του ομίλου.

Πίσω από την αναθεώρηση της τιμής-στόχου, η Santander διαβλέπει μια βαθύτερη μεταμόρφωση του επιχειρηματικού μοντέλου της ΓΕΚ ΤΕΡΝΑ, η οποία εξελίσσεται σταδιακά σε έναν όμιλο υποδομών με αυξανόμενη συμμετοχή δραστηριοτήτων, που εξασφαλίζουν σταθερές και επαναλαμβανόμενες ροές εσόδων. Στο επίκεντρο της αποτίμησης βρίσκονται πλέον οι παραχωρήσεις, οι οποίες αποτελούν τον βασικό μοχλό δημιουργίας αξίας, αντιπροσωπεύοντας περίπου το 53% της εύλογης αξίας των ιδίων κεφαλαίων και έως το 75% της συνολικής επιχειρηματικής αξίας.

Καθοριστικό ρόλο σε αυτήν τη μετάβαση διαδραματίζει η Αττική Οδός, η οποία αναδεικνύεται σε βασικό πυλώνα δημιουργίας αξίας και μερισμάτων. Η ισχυρή πορεία της κυκλοφορίας και των εσόδων οδήγησε σε αναβάθμιση των εκτιμήσεων, ενώ το χαμηλό κόστος χρηματοδότησης, της τάξης του 2,5% στα πρώτα χρόνια της σύμβασης, ενισχύει σημαντικά την καθαρή αξία της παραχώρησης. Οι συνολικές διανομές εκτιμάται ότι προσεγγίζουν τα 2,8 δισ. ευρώ, πλησιάζοντας τον στόχο των 3 δισ. ευρώ που έχει θέσει η διοίκηση.

Συνολικά, το χαρτοφυλάκιο αυτοκινητοδρόμων αναδεικνύεται στον βασικό μοχλό δημιουργίας αξίας για την επόμενη δεκαετία. Με βάση την προβολή των μελλοντικών ταμειακών ροών, η αξία του εκτιμάται περίπου στα 3 δισ. ευρώ το 2027, με προοπτική ανόδου στα 3,2 δισ. ευρώ έως το 2032. Η διαφοροποίηση του χαρτοφυλακίου αποτελεί ένα ακόμη κρίσιμο στοιχείο. Η Αττική Οδός λειτουργεί ως ώριμο asset με υψηλές αποδόσεις, η Εγνατία Οδός προσφέρει μακροπρόθεσμη ανάπτυξη λόγω της διάρκειας της σύμβασης, ενώ η Ολυμπία Οδός προσθέτει σταθερές και προβλέψιμες εισροές. Παράλληλα, η ενσωμάτωση νέων έργων, όπως ο Βόρειος Οδικός Άξονας Κρήτης (ΒΟΑΚ), ενισχύει τη μεσοπρόθεσμη δυναμική, δημιουργώντας πρόσθετη αξία καθώς προχωρεί η υλοποίησή του.

Ιδιαίτερη έμφαση δίνεται και στη μερισματική δυναμική των παραχωρήσεων. Σύμφωνα με την ανάλυση, τα συνολικά μερίσματα από το χαρτοφυλάκιο αναμένεται να ξεπεράσουν τα 11 δισ. ευρώ σε βάθος χρόνου, στοιχείο που αναδεικνύει τη σημασία των υποδομών ως βασικού «παραγωγού» αξίας για τους μετόχους.

Ένα από τα πιο κρίσιμα και λιγότερο εμφανή σημεία της έκθεσης είναι η αλλαγή στη μεθοδολογία αποτίμησης. Η Santander αξιολογεί τη ΓΕΚ ΤΕΡΝΑ με βάση τα μεγέθη που την αφορούν άμεσα, λαμβάνοντας υπόψη μόνο τη δική της οικονομική συμμετοχή και όχι τον δανεισμό των έργων, που δεν επιβαρύνει τον όμιλο. Έτσι, η αποτίμηση αποτυπώνει πιο ρεαλιστικά την αξία των δραστηριοτήτων της.

Την ίδια στιγμή, η κατασκευαστική δραστηριότητα συνεχίζει να λειτουργεί ως σταθερός πυλώνας, με υψηλά περιθώρια κερδοφορίας -κοντά ή και άνω του 9%- και ιστορικά υψηλό ανεκτέλεστο υπόλοιπο έργων, που διασφαλίζει τη συνέχεια της δραστηριότητας . Ο ρόλος της πλέον είναι συμπληρωματικός, στηρίζοντας την ανάπτυξη των παραχωρήσεων.

Στο χρηματοοικονομικό επίπεδο, η εικόνα βελτιώνεται αισθητά. Η Santander προβλέπει σταδιακή αποκλιμάκωση του καθαρού δανεισμού μετά το 2025, καθώς αυξάνονται οι εισροές από ώριμα έργα. Η εξέλιξη αυτή ενισχύει τη χρηματοοικονομική ευελιξία και μειώνει το ρίσκο, ενώ το γεγονός ότι το μεγαλύτερο μέρος του δανεισμού είναι non-recourse περιορίζει την έκθεση της μητρικής.

Παρά τη σημαντική άνοδο της μετοχής από τις αρχές του έτους, η Santander εκτιμά ότι η αγορά εξακολουθεί να αποτιμά συγκρατημένα τον όμιλο. Το χαρτοφυλάκιο αυτοκινητοδρόμων αποτιμάται περίπου στο 1,2 δισ. ευρώ για το 2027, επίπεδο χαμηλότερο τόσο από το επενδεδυμένο κεφάλαιο (περίπου 1,4 δισ. ευρώ έως το 2026) όσο και από την εκτιμώμενη εύλογη αξία.

Η απόκλιση αυτή αναδεικνύει το «κενό» αποτίμησης, το οποίο, κατά την ισπανική τράπεζα, αναμένεται να περιοριστεί όσο αυξάνεται η ορατότητα των ταμειακών ροών και επιβεβαιώνεται η μερισματική δυναμική των παραχωρήσεων. Σε αυτό το πλαίσιο, η τιμή-στόχος των 53 ευρώ δεν αντανακλά απλώς βελτιωμένες εκτιμήσεις, αλλά κυρίως τη μετάβαση της ΓΕΚ ΤΕΡΝΑ σε ένα πιο ώριμο, σταθερό και προβλέψιμο επιχειρηματικό μοντέλο, με τις υποδομές να αποτελούν τον βασικό μοχλό δημιουργίας αξίας για τα επόμενα χρόνια.