Όταν η Ρωσία εισέβαλε στην Ουκρανία, ο πανικός κατέλαβε τους ειδικούς της Ευρώπης στα πυρηνικά. Τους μη στρατιωτικούς ειδικούς. Η Ουκρανία, όπου 15 αντιδραστήρες εξαρτώνται από τη Ρωσία για το ουράνιό τους, έσπευσε να υπογράψει μια ασυνήθιστα μακροχρόνια, 12ετή, συμφωνία με τον Καναδά. Οι ευρωπαϊκές επιχειρήσεις κοινής ωφέλειας, που επίσης εξαρτώνταν από τη Ρωσία, άντλησαν το μέγιστο που μπορούσαν βάσει άλλων συμβάσεων. Περισσότερο εκτεθειμένοι ήταν οι διαχειριστές στη Φινλανδία και την ανατολική Ευρώπη που κατείχαν αντιδραστήρες ρωσικής κατασκευής, τους οποίους μόνο οι ρωσικές εταιρείες γνώριζαν πώς να τροφοδοτούν. Η εξεύρεση ενός αμερικανικού αντιπάλου που θα μπορούσε να προμηθεύσει τις ράβδους ουρανίου που απαιτούν τα εργοστάσια της Ευρώπης πήρε έναν χρόνο. Τώρα αναζητούν το μέταλλο που απαιτείται για τη διατήρηση του πυρηνικού δυναμικού της ηπείρου.

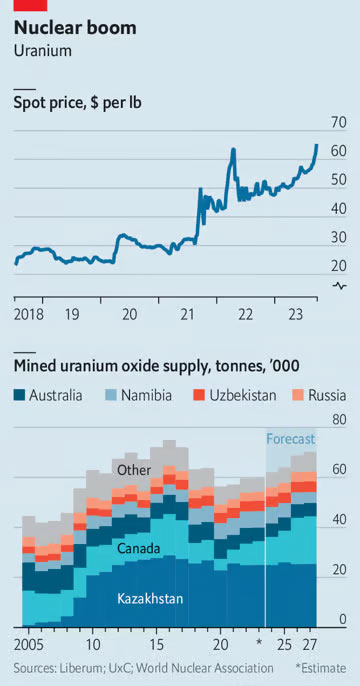

Τέτοιου είδους προμήθειες ουρανίου της τελευταίας στιγμής είναι πολύ σπάνιες, σημειώνει ο Per Jander της εταιρείας εμπορίας WMC. Οι επιχειρήσεις κοινής ωφέλειας αρχίζουν να λαμβάνουν τις πρώτες αποστολές δύο έως τρία χρόνια μετά την υπογραφή της σύμβασης. Ο αγώνας για την εξεύρεση του μεταλλεύματος είναι μόνο μία από τις επιπτώσεις του πολέμου σε μια άλλοτε ήρεμη αγορά, που έχει ήδη συμπιεστεί από την αυξανόμενη ζήτηση, τους κλυδωνισμούς της προσφοράς και την κερδοσκοπία. Την εβδομάδα έως τις 18 Σεπτεμβρίου η τιμή spot του ουρανίου έφτασε τα 65 δολάρια ανά λίβρα, η υψηλότερη τιμή από το 2011, αναφέρει η εταιρεία παροχής δεδομένων UXC. Στο ετήσιο συνέδριο του κλάδου στο Λονδίνο αυτόν τον μήνα, το οποίο συγκέντρωσε τον αριθμό-ρεκόρ των 700 αντιπροσώπων, ορισμένοι προειδοποίησαν ότι θα μπορούσε να φτάσει τα 100 δολάρια. Οι δύο μεγαλύτεροι παραγωγοί έχουν εξαντλήσει τις δυνατότητές τους μέχρι το 2027-ορισμένες επιχειρήσεις κοινής ωφέλειας πιστεύεται ότι έχουν έλλειψη για το 2024.

© The Economist

Μόλις 85.000 τόνοι ουρανίου χρησιμοποιούνται κάθε χρόνο, ενώ η ποσότητα για εξειδικευμένα μέταλλα, όπως το κοβάλτιο, είναι 170.000, και πολλά εκατομμύρια για βιομηχανικά, όπως ο χαλκός. Σε αντίθεση με τα εργοστάσια άνθρακα ή φυσικού αερίου, οι πυρηνικοί αντιδραστήρες κοστίζουν πολύ για να κατασκευαστούν, αλλά ελάχιστα για να λειτουργήσουν, οπότε οι επιχειρήσεις κοινής ωφέλειας επιλέγουν ως επί το πλείστον να τους διατηρούν σε λειτουργία ανεξάρτητα, ας πούμε, από τον οικονομικό κύκλο, καθιστώντας τη ζήτηση για καύσιμα προβλέψιμη. Αυτό σημαίνει επίσης ότι οι επιχειρήσεις κοινής ωφέλειας δεν έχουν την πολυτέλεια να ξεμείνουν από καύσιμα, γι’ αυτό και αγοράζουν το υλικό μέσω μακροχρόνιων συμβολαίων.

Το μεγαλύτερο μέρος της προμήθειας προέρχεται απευθείας από τα ορυχεία. Ο Καναδάς και το Καζακστάν, δύο αξιόπιστοι εξαγωγείς, αντιπροσωπεύουν το 60% αυτής της «πρωτογενούς» προμήθειας. Το ένα τέταρτο της συνολικής παγκόσμιας προσφοράς προέρχεται από «δευτερογενείς» πηγές. Τα εξαντλημένα μπλοκ καυσίμων, που αντικαθίστανται κάθε τρία έως τέσσερα χρόνια, εμπλουτίζονται και επαναχρησιμοποιούνται. Τα καύσιμα παράγονται επίσης με αραίωση ουρανίου οπλικού βαθμού, το οποίο περιέχει πάνω από 90% σχάσιμα στοιχεία, σε συγκεντρώσεις μόλις 3%-4%. Κατά τις δύο δεκαετίες που ακολούθησαν τον Ψυχρό Πόλεμο, η αραίωση μόλις 30 τόνων ετησίως αντικατέστησε 10.000 τόνους ετήσιας παραγωγής των ορυχείων. Περισσότερες προμήθειες απελευθερώνονται τακτικά από τα αποθέματα. Η Αμερική, η Κίνα, η Γαλλία και η Ιαπωνία κατέχουν ένα συνδυασμένο απόθεμα αξίας ετών, παγκόσμιας χρήσης, το οποίο μπορεί να αντληθεί όταν οι τιμές είναι υψηλές.

Αυτό το ήρεμο εμπόριο κλονίζεται τώρα από δύο δυνάμεις. Η μία είναι η αναζωπύρωση της ζήτησης. Για χρόνια μετά την καταστροφή της Φουκουσίμα το 2011, το κλείσιμο των εργοστασίων στην Ιαπωνία, τη Γερμανία και αλλού ώθησε την αγορά σε πλεόνασμα. Όμως η αναζήτηση σταθερών πηγών ενέργειας με χαμηλές εκπομπές διοξειδίου του άνθρακα και ο πόλεμος της Ρωσίας στην Ουκρανία οδήγησαν τις κυβερνήσεις πίσω στην πυρηνική ενέργεια, η οποία έχει περίπου τις ίδιες εκπομπές με την αιολική και μπορεί να λειτουργήσει ακόμα κι αν κλείσουν οι αγωγοί. Περίπου 60 νέοι αντιδραστήρες βρίσκονται υπό κατασκευή, οι οποίοι, όπως εκτιμά η τράπεζα Liberum, θα πρέπει να προσθέσουν επιπλέον 15% στην παγκόσμια ικανότητα παραγωγής πυρηνικής ενέργειας κατά την επόμενη δεκαετία. Οι μικροί «σπονδυλωτοί» αντιδραστήρες -φθηνοί και εύκολοι στην κατασκευή- θα μπορούσαν να εκτοξεύσουν τη ζήτηση για καύσιμα. Η Παγκόσμια Πυρηνική Ένωση, ένας βιομηχανικός φορέας, προβλέπει ότι μέχρι το 2040 θα μπορούσαν να αποτελέσουν το μισό της πυρηνικής ισχύος της Γαλλίας.

Οι λαμπρές προοπτικές του ουρανίου δεν έχουν χαθεί από τους χρηματοδότες. Τα τελευταία χρόνια έχουν ξεκινήσει πολλά εισηγμένα αμοιβαία κεφάλαια. Το Sprott Physical Uranium Trust και το Yellow Cake, τα δύο μεγαλύτερα, έχουν αγοράσει 22.000 τόνους τα τελευταία δύο χρόνια, που ισοδυναμούν με πάνω από το ένα τέταρτο της ετήσιας ζήτησης. Και τα δύο έχουν συσταθεί για μακροπρόθεσμο χρονικό διάστημα, χωρίς καθορισμένη ημερομηνία ή τιμή-στόχο στην οποία θα ρευστοποιήσουν τις συμμετοχές τους.

Εν τω μεταξύ, η προσφορά φαίνεται επισφαλής -ο δεύτερος λόγος για τον οποίο οι τιμές είναι στα ύψη. Πέρα από τον πρώιμο πανικό, τα ρωσικά μεταλλεύματα μπορούν ακόμα να αποκτηθούν. Ωστόσο, ένα πραξικόπημα στον Νίγηρα τον Ιούλιο έθεσε σε κίνδυνο το 4% της εξορυσσόμενης προσφοράς. Την περασμένη εβδομάδα η Orano, ο κρατικός γίγαντας της Γαλλίας, δήλωσε ότι σταμάτησε την επεξεργασία μεταλλεύματος εκεί λόγω έλλειψης κρίσιμων χημικών ουσιών. Οι υλικοτεχνικοί πονοκέφαλοι αναγκάζουν την Kazatomprom, τον κορυφαίο προμηθευτή του Καζακστάν, να στέλνει λιγότερο ουράνιο από το αναμενόμενο (συνήθως περνάει από τη Ρωσία). Η Cameco, ο πρωταθλητής του Καναδά, έπειτα από προβλήματα σε δύο ορυχεία, μείωσε πρόσφατα την πρόβλεψή της για την παραγωγή κατά 9%.

Όλα αυτά θα διατηρήσουν πιθανότατα την αγορά ελλειμματική το επόμενο έτος, όπως συμβαίνει από το 2018. Ωστόσο, η απόλυτη έλλειψη παραμένει απίθανη. Οι μεγάλες επιχειρήσεις κοινής ωφέλειας διατηρούν αποθέματα, ενώ τα μπλοκ καυσίμου που έχουν εισαχθεί σε αντιδραστήρες που λειτουργούν έχουν άλλο ένα έως τρία χρόνια ζωής, με πιθανή παράταση ενός έτους με περιορισμένο κόστος. Οι περισσότεροι έχουν επίσης έτοιμο το επόμενο μπλοκ. Έτσι, ο κίνδυνος εξάντλησης του καυσίμου αφορά περισσότερα από τέσσερα χρόνια στο μέλλον, που αφήνει χρόνο στην προσφορά να ανταποκριθεί.

Η Cameco και η Kazatomprom, οι οποίες διαθέτουν μεγάλη αχρησιμοποίητη παραγωγική ικανότητα μετά την περικοπή της παραγωγής κατά τη διάρκεια της θλιβερής δεκαετίας του 2010, δεν θα ήθελαν να δουν παραγωγούς με υψηλότερο κόστος να καταλαμβάνουν μερίδιο της αγοράς. Ο Tom Price της Liberum εκτιμά ότι θα μπορούσαν να προσθέσουν άλλο 15%-20% στην παγκόσμια προσφορά σε μόλις 12-18 μήνες. Αν αυτό δεν καταφέρει να τιθασεύσει την αγορά, τότε μια συνεχής άνοδος της τιμής θα δώσει κίνητρα για το άνοιγμα νέων ορυχείων. Ο Jonathan Hinze της UXC εκτιμά ότι μια τιμή spot της τάξης των 70-80 δολαρίων θα ήταν αρκετή για να ξεκινήσουν πολλά έργα. Οι δυσχέρειες στον εφοδιασμό είναι επίσης απίθανο να διαρκέσουν πολύ. Η χούντα του Νίγηρα έχει διαφορές με τη Γαλλία, αλλά όχι με την Κίνα, η οποία διαχειρίζεται άλλα ορυχεία στη χώρα. Αν όλα τα άλλα αποτύχουν, η Kazatomprom μπορεί πάντα να αποφασίσει να εξάγει ουράνιο αεροπορικώς.

Έτσι, το πιο πιθανό αποτέλεσμα είναι υψηλές τιμές για μερικά χρόνια, με επιστροφή του πλεονάσματος στα μέσα της δεκαετίας. Κανείς δεν αναμένει επανάληψη του 2007, όταν οι αγορές από το πρώτο fund ουρανίου και οι πλημμύρες σε μεγάλα ορυχεία συνδυάστηκαν, για να ωθήσουν την τιμή spot πάνω από τα 135 δολάρια ανά λίβρα. Οι επιχειρήσεις κοινής ωφέλειας έχουν ούτως ή άλλως άφθονο περιθώριο για την απορρόφηση των κλυδωνισμών των τιμών. Επειδή το ουράνιο επεξεργάζεται σε μεγάλο βαθμό, οι πρώτες ύλες αξίζουν λιγότερο από το μισό του τελικού καυσίμου, το οποίο από μόνο του αντιπροσωπεύει μόλις το 10% του λειτουργικού κόστους μιας μονάδας (έναντι 70% για το φυσικό αέριο). Το ράλι τιμών έχει μεγαλύτερη σημασία για τους κερδοσκόπους, παρά για το κόστος της ενέργειας που βγαίνει από την πρίζα σας.

© 2023 The Economist Newspaper Limited. All rights reserved.

Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com