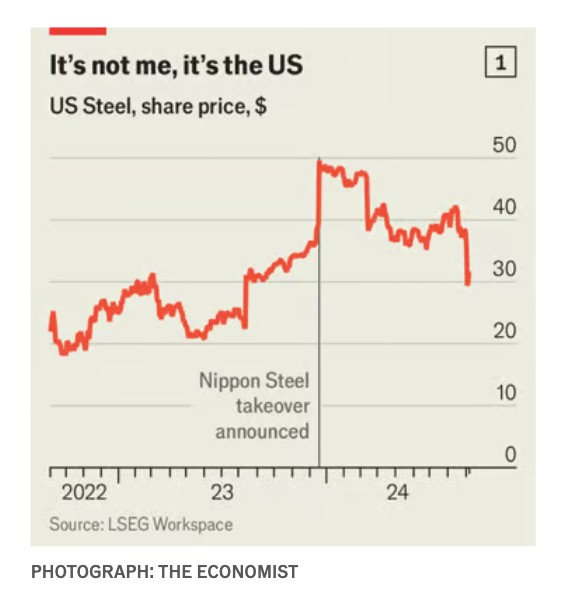

Η πιο σημαντική μάχη εξαγοράς εδώ και χρόνια πλησιάζει στην κορύφωσή της. Κατά τη διάρκεια της προεκλογικής της εκστρατείας στο Πίτσμπουργκ στις αρχές του μήνα, η Kamala Harris, υποψήφια των Δημοκρατικών για την προεδρία, δήλωσε ότι η US Steel θα πρέπει να ανήκει και να διοικείται από Αμερικανούς, απηχώντας μια άποψη που εξέφρασαν νωρίτερα μέσα στο έτος τόσο ο πρόεδρος Joe Biden όσο και ο Donald Trump, ο Ρεπουμπλικανός αντίπαλός της. Η ομιλία προκάλεσε τη χαλυβουργία -η οποία είχε συμφωνήσει την εξαγορά της από τη Nippon Steel, μια ιαπωνική ανταγωνίστρια εταιρεία, έναντι 15 δισ. δολαρίων- να ανταποδώσει τα πυρά της. Δεν ήταν μόνο οι εργαζόμενοι που συσπειρώθηκαν υπέρ της συμφωνίας, είπε, αλλά και η ίδια η εταιρεία εξέταζε το ενδεχόμενο απολύσεων και μετακίνησης της έδρας της από την πόλη σε περίπτωση που η εξαγορά κατέρρεε. Ο κ. Biden αναμένεται να μπλοκάρει άμεσα τη συμφωνία, οδηγώντας την τιμή της μετοχής της US Steel σε βουτιά (βλ. διάγραμμα 1). Η παρέμβασή του θα μπορούσε να σηματοδοτήσει το τέλος μιας παντομίμας που έχει απασχολήσει δικηγόρους, τραπεζίτες και λομπίστες καθ’ όλη τη διάρκεια της χρονιάς.

Δεν είναι η μόνη μεγαλοσυγχώνευση που χτύπησε στα βράχια. Τον Μάιο η BHP, ο γίγαντας των εμπορευμάτων, τερμάτισε την προσπάθειά της να αποκτήσει την Anglo American, αφού το σχέδιό της να εκποιήσει τις δραστηριότητες της Anglo στη Νότια Αφρική προκάλεσε πολιτική θύελλα. Μια εχθρική προσφορά για τη Sabadell, μια ισπανική τράπεζα, από την BBVA, μια μεγαλύτερη ανταγωνίστρια, έχει κάνει τους Ευρωπαίους χρηματοδότες να παραμιλούν από ενθουσιασμό, αλλά έχει εμπλακεί στην τοπική πολιτική. Αυτήν την εβδομάδα ένα δικαστήριο στο Πόρτλαντ του Όρεγκον εξέτασε τα επιχειρήματα της Ομοσπονδιακής Επιτροπής Εμπορίου σχετικά με το γιατί η συγχώνευση των Albertson και Kroger, δύο αμερικανικών αλυσίδων τροφίμων, θα αυξήσει τις τιμές και θα πρέπει να εμποδιστεί. Στην Ιαπωνία, συνήθως καταφύγιο από επιθετικές εταιρικές κατακτήσεις, η εταιρεία λιανικής Seven & Ι απέρριψε προσφορά καναδικού μνηστήρα, σταματώντας έτσι τη μεγαλύτερη ξένη εξαγορά ιαπωνικής εταιρείας.

Είναι περίεργη στιγμή οι μεγάλες συμφωνίες να καταρρέουν, επειδή τα αφεντικά και οι χρηματοδότες είναι πολύ πιο αισιόδοξοι. Οι εταιρείες επιστρέφουν διστακτικά στο τραπέζι των διαπραγματεύσεων έπειτα από μια περίοδο ξηρασίας στον τομέα των συμφωνιών, που ξεκίνησε όταν το 2022 οι κεντρικές τράπεζες αύξησαν τα επιτόκια. Η αξία των συγχωνεύσεων και εξαγορών που ανακοινώνονται παγκοσμίως εξακολουθεί να είναι 17% κάτω από τον δεκαετή μέσο όρο γι’ αυτήν την εποχή του έτους. Ωστόσο, το ποσοστό αυτό είναι καλύτερο από το 29% κάτω από τον αντίστοιχο μέσο όρο πέρυσι.

Στην πραγματικότητα, πολλές από τις προϋποθέσεις για ένα κύμα μεγαλοσυγχωνεύσεων παραμένουν στο τραπέζι. Οι χρηματιστηριακές αγορές είναι ανθηρές και, παρ’ όλο που αυτό κάνει τους στόχους εξαγοράς ακριβότερους, αυτή η ανοδική πορεία συχνά προαναγγέλλει ένα κύμα μεγάλων συναλλαγών. Οι ισολογισμοί των εταιρειών είναι γεμάτοι με μετρητά και η διαφορά μεταξύ των αποδόσεων των εταιρικών και των κρατικών ομολόγων έχει μειωθεί, καθιστώντας τον δανεισμό για τη χρηματοδότηση των συναλλαγών ελκυστικότερο. Ταυτόχρονα, άλλες χρήσεις για τα κέρδη των επιχειρήσεων είναι λιγότερο ελκυστικές απ’ ό,τι πριν από έναν χρόνο: η επαναγορά υπερτιμημένων μετοχών καταστρέφει την αξία για τους μακροπρόθεσμους επενδυτές, οι οποίοι επίσης δεν ενθουσιάζονται με την ιδέα των επιχειρήσεων να αποπληρώνουν χρέος, για να μην αναφερθούμε στα κεφάλαια που έχουν δεσμευτεί σε ιδιωτικά επενδυτικά κεφάλαια και δεν έχουν ακόμη διατεθεί σε συμφωνίες εξαγοράς.

Οι επενδυτικοί τραπεζίτες, οι οποίοι είχαν πέσει σε χειμερία νάρκη σε κατάσταση «συγκρατημένης αισιοδοξίας», αναμένουν τώρα πολλές μεγάλες συμφωνίες. Η εκτίναξη των τιμών των μετοχών επενδυτικών τραπεζών, όπως η PJT και η Evercore, οι οποίες συχνά παρέχουν συμβουλές για τις μεγαλύτερες συναλλαγές, αποτελούν ένα μήνυμα που πολλοί επενδυτές πιστεύουν. Σε έναν τομέα, βέβαια, η προφητεία έγινε πραγματικότητα. Τον Οκτώβριο του 2023 η ExxonMobil έκλεισε μια συμφωνία ύψους 65 δισ. δολαρίων για την εξαγορά της Pioneer, ενός γίγαντα του fracking. Λίγες ημέρες αργότερα, η Chevron συμφώνησε να αγοράσει τη Hess, έναν άλλο ανεξάρτητο παραγωγό, έναντι 60 δισ. δολαρίων. Το κύμα ενοποίησης μεταξύ των αμερικανικών πετρελαϊκών εταιρειών συνεχίστηκε έκτοτε με γοργούς ρυθμούς. Οι αναλυτές στοιχηματίζουν ότι η ζήτηση για «πράσινα» μέταλλα, όπως ο χαλκός, σημαίνει ότι οι μεταλλωρύχοι θα μπορούσαν σύντομα να καταληφθούν από παρόμοια φρενήρη διάθεση έπειτα από χρόνια πειθαρχίας στον ισολογισμό. Άλλοι συχνά συζητούμενοι στόχοι περιλαμβάνουν εταιρείες εισηγμένες στο προβληματικό και υποτιμημένο χρηματιστήριο της Βρετανίας και ιαπωνικές εταιρείες που υφίστανται μεταρρυθμίσεις διακυβέρνησης υπέρ της αγοράς.

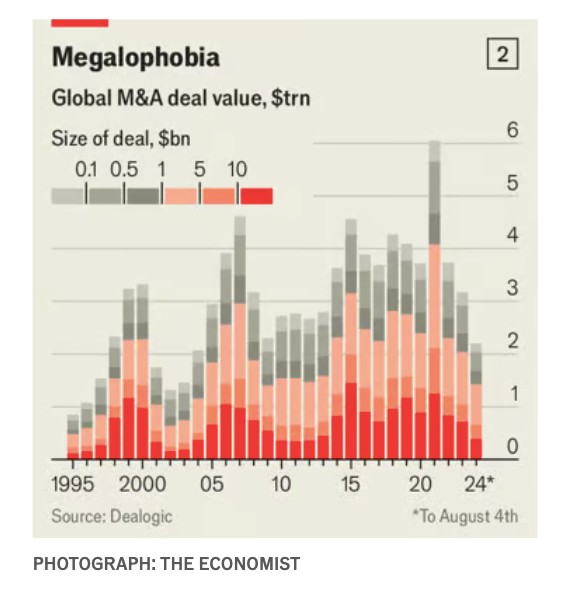

Η σειρά των αποτυχημένων συμφωνιών, ωστόσο, αποτελεί καλύτερο καμπανάκι απ’ ό,τι συμβαίνει στον πετρελαϊκό τομέα. Η επιβράδυνση της οικονομίας και η αβεβαιότητα των εκλογών στην Αμερική απειλούν να δημιουργήσουν σφήνα μεταξύ αγοραστών και πωλητών. Μια πιο μακροπρόθεσμη ματιά αποκαλύπτει μια βαθύτερη κακοδαιμονία. Παρ’ όλο που τα κέρδη και οι αποτιμήσεις των επιχειρήσεων έχουν εκτοξευθεί τις τελευταίες δύο δεκαετίες, ο αριθμός των μεγάλων συναλλαγών δεν έχει αυξηθεί. Από το 2004, για παράδειγμα, ο αριθμός των εισηγμένων αμερικανικών και ευρωπαϊκών επιχειρήσεων αξίας άνω των 10 δισ. δολαρίων έχει υπερδιπλασιαστεί. Όμως οι παγκόσμιες συναλλαγές αξίας άνω των 10 δισ. δολαρίων έχουν ελάχιστα μετακινηθεί ως ποσοστό της αξίας των συμφωνιών, στο ένα πέμπτο (βλ. διάγραμμα 2). Παρά την αλματώδη ανάπτυξη των ιδιωτικών αγορών τα τελευταία χρόνια, οι μεγαλύτερες εξαγορές που έχουν γίνει ποτέ προηγήθηκαν της παγκόσμιας χρηματοπιστωτικής κρίσης του 2007-09.

Τι σκότωσε τις συμφωνίες-μεγαθήρια; Μια θεωρία είναι ότι τα στελέχη έμαθαν από τις προηγούμενες περιπέτειες εξάλειψης της αξίας. Σύμφωνα με μια βιβλιογραφική ανασκόπηση των Geoff και J. Gay Meeks του Πανεπιστημίου του Κέιμπριτζ, μόνο το ένα πέμπτο των μελετών καταλήγει στο συμπέρασμα ότι η μέση συμφωνία παράγει υψηλότερα συνδυασμένα κέρδη ή αυξάνει τον πλούτο των μετόχων του αγοραστή. Η εξαγορά της Time Warner για το ιλιγγιώδες ποσό των 165 δισ. δολαρίων από την AOL, μια εταιρεία του Διαδικτύου που ενισχύθηκε από τη φούσκα των dotcom το 2001, διδάσκεται στους φοιτητές των σχολών διοίκησης επιχειρήσεων ως παράδειγμα κατ’ εξοχήν ύβρεως στον τομέα των συναλλαγών. Το 2007 η TXU, μια αμερικανική εταιρεία κοινής ωφέλειας, εξαγοράστηκε με τη μεγαλύτερη εξαγορά με μόχλευση όλων των εποχών, αλλά κατέθεσε αίτηση πτώχευσης λιγότερο από επτά χρόνια αργότερα.

Ωστόσο, η εξήγηση αυτή υποτιμά τις οικονομικές ανταμοιβές που αποκομίζουν τα αφεντικά από τη διοίκηση γιγαντιαίων επιχειρήσεων και υπερεκτιμά τον χρόνο που αφιερώνουν στη μελέτη του παρελθόντος. Ορισμένα στελέχη είναι προορισμένα να επαναλάβουν τα λάθη των προκατόχων τους, ή τουλάχιστον να αποφασίζουν ότι ο καλύτερος τρόπος για να τα διορθώσουν είναι να κλείσουν ακόμα περισσότερες συμφωνίες. Η Warner Bros Discovery, ένας αμερικανικός γίγαντας των μέσων ενημέρωσης που δημιουργήθηκε τον Απρίλιο του 2022 μέσω της συγχώνευσης της Discovery και της WarnerMedia, κληρονόμου της Time Warner, φημολογείται ήδη ότι σκέφτεται τη διάσπαση. Στις 5 Σεπτεμβρίου η Verizon, ένας γίγαντας τηλεπικοινωνιών με κοινή εταιρική καταγωγή με την AT&T, την προηγούμενη ιδιοκτήτρια της WarnerMedia, δήλωσε ότι θα καταβάλει 20 δισ. δολάρια για τη Frontier, αποκτώντας περιουσιακά στοιχεία που πούλησε μόλις το 2016.

Μια καλύτερη εξήγηση είναι ότι οι επίδοξοι κατασκευαστές αυτοκρατοριών αντιμετωπίζουν μεγαλύτερο σκεπτικισμό από τους επενδυτές απ’ ό,τι στο παρελθόν. Οι εκτεταμένοι παγκόσμιοι όμιλοι είναι πλέον ντεμοντέ. Η General Electric, ένα βιομηχανικό είδωλο, ολοκλήρωσε νωρίτερα φέτος τη διάσπασή της σε τρεις ξεχωριστές εταιρείες. Η Vodafone, η οποία πέτυχε μια άλλη από τις μεγαλύτερες εξαγορές στην ιστορία όταν απέκτησε τη Mannesmann το 2000, σήμερα ξεπουλάει αργά τις δραστηριότητές της. Οι εταιρείες τεχνολογίας που έχουν αντικαταστήσει τις αυτοκρατορίες του χρηματοπιστωτικού τομέα, της βιομηχανίας και των επικοινωνιών ως οι πιο πολύτιμες εταιρείες στον κόσμο δεν έχουν δείξει την ίδια προθυμία να ρισκάρουν τις επιχειρήσεις τους σε μεγάλες, περιπετειώδεις συνεργασίες. Οι πιο σημαντικές κινήσεις των μεγάλων τεχνολογικών εταιρειών σήμερα αφορούν συγκριτικά μικρές επενδύσεις σε νεοφυείς επιχειρήσεις τεχνητής νοημοσύνης.

Ένα άλλο, ακόμα πιο ισχυρό φρένο για τις μεγαλοσυμφωνίες είναι η πολιτική. Η καχυποψία για τις μεγάλες εταιρείες σε όλο το πολιτικό φάσμα έχει οδηγήσει σε πιο ριζοσπαστικές και λιγότερο προβλέψιμες σκέψεις για την αντιμονοπωλιακή νομοθεσία. Ακόμα και όταν οι επιχειρήσεις υπερισχύουν στις νομικές διαμάχες με τις ρυθμιστικές αρχές, όπως η Microsoft στην εξαγορά της Activision ύψους 69 δισ. δολαρίων, αντιμετωπίζουν μακρές περιόδους αβεβαιότητας μεταξύ της υπογραφής και της ολοκλήρωσης των συναλλαγών, γεγονός που τις καθιστά λιγότερο πιθανές να επιδιώξουν συμφωνίες εξαρχής. Η εξαγορά της εταιρείας ανάπτυξης βιντεοπαιχνιδιών από τη Microsoft διήρκεσε σχεδόν 21 μήνες. Η συμφωνία μεταξύ της Kroger και της Albertsons θα γιορτάσει σύντομα τα δεύτερα γενέθλιά της χωρίς να ολοκληρωθεί.

Ο πήχης για τις διασυνοριακές συμφωνίες έχει επίσης ανέβει. Η εθνική ασφάλεια αποτελεί τουλάχιστον εξίσου ισχυρή απειλή για τέτοιου είδους συγχωνεύσεις με τις αντιμονοπωλιακές ανησυχίες. Η Επιτροπή Ξένων Επενδύσεων στις Ηνωμένες Πολιτείες (CFIUS), ο αμερικανικός φορέας των εισερχόμενων επενδύσεων, έχει γίνει μεγαλύτερη και αυστηρότερη τα τελευταία χρόνια. Παρόμοιοι κανόνες έχουν πολλαπλασιαστεί παγκοσμίως, πράγμα που σημαίνει ότι οι υπεύθυνοι για τις συμφωνίες πρέπει να περιηγηθούν σε έναν διευρυνόμενο ορισμό της εθνικής ασφάλειας και σε ένα συνονθύλευμα κανονισμών.

Από αυτήν την άποψη, η προσπάθεια της Nippon να αγοράσει τη US Steel σηματοδοτεί μια στιγμή καμπής. Το σκεπτικό της εθνικής ασφάλειας για την παρεμπόδιση της εξαγοράς της χαλυβουργίας από μια ανταγωνίστρια εταιρεία από την Ιαπωνία είναι σαθρό και η αντίθεση στη συμφωνία έχει να κάνει περισσότερο με την παρουσία της στην Πενσιλβάνια, μια σημαντική πολιτεία-κλειδί για τις εκλογές. Τα αφεντικά έχουν ελάχιστους λόγους να πιστεύουν ότι οι μελλοντικές συμφωνίες θα αντιμετωπίζονται πιο αντικειμενικά κι έτσι λιγότεροι από αυτούς θα σπεύσουν να βγάλουν τα βιβλιάρια επιταγών τους.

© 2024 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από την www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com

Διαβάστε επίσης

Σπίτι μου 2: Πώς θα αποκτήσουν α’ κατοικία 20.000 δικαιούχοι