Ξεκινάει η μεγαλύτερη Αύξηση Μετοχικού Κεφαλαίου για το 2026 σε πανευρωπαϊκό πεδίο. Πρόκειται για την άντληση 4 δισ. ευρώ από επενδυτές της ΔΕΗ, η οποία είναι η μεγαλύτερη σε πανευρωπαϊκό επίπεδο για τη χρονιά και φυσικά μία από τις μεγαλύτερες ιστορικά στη χώρα μας.

Σε ευρωπαϊκό επίπεδο φέτος, η μόνη Αύξηση Μετοχικού Κεφαλαίου που μπορεί συγκριθεί με τη ΔΕΗ είναι εκείνη της τσεχικής CSG, η οποία στην αρχική δημόσια προσφορά μετοχών (IPO) της στο χρηματιστήριο του Άμστερνταμ, άντλησε 3,8 δισ. ευρώ. Και αν εξαιρεθούν οι ανακεφαλαιοποιήσεις των ευρωπαϊκών τραπεζών της περιόδου 2008-2010, ιστορικά οι κινήσεις που ξεπερνούν αυτήν της ΔΕΗ είναι:

- η αύξηση του μ/κ της Enel το 2009 ύψους 8 δισ. ευρώ,

- της Cellnex το 2021 ύψους 7 δισ. ευρώ και

- της Iberdrola το 2025 ύψους 5,5 δισ. ευρώ.

Με βάση τα ιστορικά δεδομένα, η Αύξηση Μετοχικού Κεφαλαίου (ΑΜΚ) της ΔΕΗ είναι η 4η μεγαλύτερη στην Ευρώπη για μη χρηματοπιστωτικές επιχειρήσεις. Ωστόσο, η αύξηση αυτή έχει κάποια ιδιαίτερα χαρακτηριστικά. Ο διευθύνων σύμβουλος του Euronext Athens, Γιάννος Κοντόπουλος, χαρακτήρισε ουσιαστικά ως ένα re-IPO της ΔΕΗ, καθώς είναι από τις λίγες περιπτώσεις εκείνες που μία εταιρεία ζητεί μέσω της αγοράς κεφάλαια που αντιστοιχούν στο 60% της κεφαλαιοποίησης.

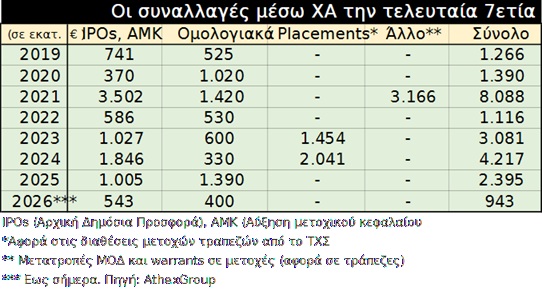

Όπως σημείωσε ο επικεφαλής του ελληνικού χρηματιστηρίου, το 2022 συνολικά οι εισηγμένες στο ελληνικό χρηματιστήριο σήκωσαν μέσω ΑΜΚ, IPOs και ομολογιακές εκδόσεις 1 δισ. ευρώ. Το 2023 οι αντλήσεις αυτές πλησίασαν τα 2 δισ. ευρώ και το 2024 ξεπέρασαν τα 2 δισ. ευρώ, όπως επίσης και το 2025. Τώρα σε μια αύξηση μ/κ ζητούνται κεφάλαια 4 δισ. ευρώ, ενώ ήδη έχουν αντληθεί περί το 1 δισ. ευρώ μέσω ΑΜΚ (Credia Bank, Trastor κ.ά.) και ομολογιακών εκδόσεων (Capital Clean Energy, Premia).

Ανοδικά η μετοχή

Ο Γιάννος Κοντόπουλος σημειώνει ότι ο κρίσιμος παράγοντας ήταν το IPO του ΔΑΑ. Η διάθεση αυτή, που ήταν η μεγαλύτερη σε ευρωπαϊκό επίπεδο για τη δεδομένη χρονιά, έδειξε στους επενδυτές, και κυρίως στους ξένους, ότι η ελληνική αγορά δεν είναι ρηχή και ότι μπορεί να σηκώσει μια τέτοια διάθεση μετοχών. Σύμφωνα με τον κ. Κοντόπουλο, το ένα φέρνει το άλλο και τώρα η νέα κίνηση της ΔΕΗ ανεβάζει ακόμη πιο ψηλά τον πήχη.

Βεβαίως, το 2021 είχαν προηγηθεί οι πολύ σημαντικές Αυξήσεις Μετοχικού Κεφαλαίου της Τράπεζας Πειραιώς (1,38 δισ. ευρώ) και της ΔΕΗ (1,35 δισ. ευρώ). Συνολικά τη χρονιά εκείνη οι ελληνικές εισηγμένες είχαν αντλήσει 3,5 δισ. ευρώ σε αυξήσεις μ/κ και ομολογιακές εκδόσεις και ήταν καλύτερη χρονιά από το 2007, αν εξαιρεθούν οι υποχρεωτικές ανακεφαλαιοποιήσεις τραπεζών της περιόδου 2012-2015.

Τώρα η ελπίδα όλων είναι, μέσω μιας επιτυχούς κάλυψης της αύξησης του μ/κ, να γίνει το 2026 η καλύτερη χρονιά σε αντλήσεις κεφαλαίων εισηγμένων εταιρειών από την ελληνική χρηματαγορά. Και οι ενδείξεις είναι πολύ ενθαρρυντικές.

Κατ’ αρχάς η αγορά θεωρεί πολύ σημαντικό το γεγονός ότι η τιμή της μετοχής της ΔΕΗ δεν έχει μειωθεί από την ημέρα της ανακοίνωσης της αύξησης του μ/κ της. Συνήθως όταν γίνονται τέτοιου μεγέθους αυξήσεις μετοχικού κεφαλαίου η μετοχή υποχωρεί, καθώς πολλοί είναι εκείνοι που πουλάνε, καθώς γνωρίζουν ότι οι αυξήσεις γίνονται σε χαμηλότερα τιμήματά.

Στη ΔΕΗ η τιμή της μετοχής αυξήθηκε από 18,63 ευρώ, που ήταν την προηγούμενη της ανακοίνωσης της αύξησης του μ/κ, στα 19,75 ευρώ την περασμένη Παρασκευή (ενώ ενδιάμεσα είχε ακόμη υψηλότερη τιμή).

Μεγάλη επιτυχία ένα discount 3%-5%

Το δεύτερο κριτήριο που θα κρίνει τη διάθεση θα είναι η τιμή διάθεσης των μετοχών. Όσο μικρότερη είναι η έκπτωση από την τιμή της μετοχής στην αγορά (discount to market) τόσο πιο επιτυχής θα είναι η αύξηση. Μια έκπτωση της τάξης του 3% έως 5% θα θεωρηθεί πολύ μεγάλη επιτυχία. Η τιμή, πάντως, θα οριστεί μετά το κλείσιμο του βιβλίου προσφορών, που θα δείξει και τη ζήτηση.

Με δεδομένη την πρόθεση του Δημοσίου να διατηρήσει τη συμμετοχή του και τη CVC όχι μόνον να διατηρήσει, αλλά να αυξήσει τη συμμετοχή της στη ΔΕΗ, οι πιθανότητες επιτυχίας είναι μεγάλες. Σημειώνεται ότι με τη δέσμευση της CVC για τη συμμετοχή της στην ΑΜΚ στη ΔΕΗ, εφόσον υλοποιηθεί στο ύψος της δέσμευσης (1,2 δισ. ευρώ), η εταιρεία θα διπλασιάσει το ποσοστό της από 10% σε 20%.

Με αυτά τα δεδομένα, πολλοί είναι εκείνοι που βλέπουν όχι μόνον υπερκάλυψη της ΑΜΚ, αλλά αύξηση και του ύψους των αντληθέντων κεφαλαίων. Δηλαδή η εταιρεία να σηκώσει περισσότερα από 4 δισ. ευρώ που έχει ανακοινώσει.

Με μοντέλο Credia και BYLOT

Η διαδικασία της ΑΜΚ παραπέμπει ευθέως στα προηγούμενα των Credia και INTRALOT και αποτυπώνει τη νέα πραγματικότητα που διαμορφώνεται στις ευρωπαϊκές κεφαλαιαγορές. Η κίνηση της επιχείρησης δεν θα περάσει από τη γνωστή, χρονοβόρα διαδικασία έγκρισης ενημερωτικού δελτίου από την Επιτροπή Κεφαλαιαγοράς.

Αντ’ αυτού, η δημόσια προσφορά θα προχωρήσει με τη δημοσίευση του ειδικού ενημερωτικού εντύπου που προβλέπει πλέον το ευρωπαϊκό κανονιστικό πλαίσιο, ακολουθώντας τη λογική της απλοποίησης για εταιρείες που βρίσκονται ήδη επί μακρόν στο ταμπλό.

Το νέο μοντέλο, που εφαρμόστηκε ήδη σε Credia και INTRALOT, στηρίζεται στον Ευρωπαϊκό Κανονισμό Prospectus και ειδικότερα στο Annex IX. Η φιλοσοφία του είναι σαφής, δηλαδή μια εισηγμένη εταιρεία με συνεχή παρουσία άνω των 18 μηνών θεωρείται ότι έχει ήδη παράσχει στην αγορά το σύνολο της ουσιώδους πληροφόρησης μέσω οικονομικών καταστάσεων, εταιρικών ανακοινώσεων, δημοσιοποιήσεων μεταβολών συμμετοχών και ενημερώσεων προς τους επενδυτές.

Έτσι, αντί για πολυσέλιδο ενημερωτικό δελτίο και μακρά διαδικασία εγκρίσεων, απαιτείται πλέον η δημοσιοποίηση ενός τυποποιημένου ειδικού εντύπου, στο οποίο περιγράφονται ο σκοπός της αύξησης, οι βασικοί επενδυτικοί κίνδυνοι και οι όροι της δημόσιας προσφοράς και εισαγωγής των νέων μετοχών.

Το μήνυμα προς τους επενδυτές είναι ότι η διαδικασία θα εξελιχθεί χωρίς καθυστερήσεις και με πλήρη ορατότητα για τη διεθνή επενδυτική κοινότητα.

Ο MSCI

Το μεγάλο στοίχημα της ΑΜΚ βρίσκεται στην επόμενη ημέρα. Με την ολοκλήρωση της διαδικασίας, η κεφαλαιοποίηση της ΔΕΗ εκτιμάται ότι θα ενισχυθεί κατά περίπου 4,4 δισ. ευρώ, μεταβάλλοντας αισθητά τη βαρύτητά της στους διεθνείς δείκτες MSCI. Και ακριβώς εκεί εστιάζει πλέον η αγορά.

Στις 29 Μαΐου πραγματοποιείται το προγραμματισμένο rebalancing του MSCI και οι εκτιμήσεις συγκλίνουν ότι η αναβαθμισμένη στάθμιση της ΔΕΗ μπορεί να οδηγήσει σε νέες παθητικές εισροές, που θα προσεγγίσουν τα 200 εκατ. ευρώ. Πρόκειται για κεφάλαια που, εφόσον επιβεβαιωθούν οι προβλέψεις, θα κατευθυνθούν υποχρεωτικά στη μετοχή μέσω διεθνών funds που παρακολουθούν τους δείκτες MSCI, ενισχύοντας περαιτέρω τη συναλλακτική δυναμική του τίτλου και τη θέση της ΔΕΗ στον χάρτη των ξένων χαρτοφυλακίων.

Νέοι «παίκτες» στη μετοχική σύνθεση

Από τις επαφές που έχουν γίνει στο διάστημα που μεσολάβησε της ανακοίνωσης της ΑΜΚ, οι ενδεικτικές προθέσεις για συμμετοχή στην ΑΜΚ «φωτογραφίζουν» ένα ύψος προσφορών στα 9-10 δισ. ευρώ. Ωστόσο, σύμφωνα με πληροφορίες, πρόθεση της εταιρείας είναι, αν τελικά αντλήσει επιπλέον κεφάλαια, αυτά να μην ξεπεράσουν τα 200-300 εκατ. ευρώ. Εξάλλου, η επιχείρηση έχει κλειδώσει τις υπόλοιπες πηγές χρηματοδότησης (ελεύθερες ταμειακές ροές και δανεισμός) του κολοσσιαίου business plan 2026-2032 των 24,2 δισ., για το οποίο προορίζονται τα κεφάλαια από την ΑΜΚ.

Επίσης, δεν είναι ξεκάθαρο αν γι’ αυτόν τον σκοπό θα αξιοποιηθούν οι ίδιες μετοχές (22,86 εκατομμύρια) που κατέχει η ΔΕΗ. Επίσης, κάτι που μένει να διευκρινιστεί είναι το ύψος των μετοχών που θα διατεθούν τόσο μέσω της δημόσιας προσφοράς στην Ελλάδα όσο και μέσω της ιδιωτικής τοποθέτησης στο εξωτερικό.

Σε κάθε περίπτωση, είναι δεδομένο ότι στη νέα μετοχική σύνθεση, καινούργιοι «παίκτες» θα δίνουν το «παρών» στο μετοχολόγιο της επιχείρησης, πλαισιώνοντας το ελληνικό Δημόσιο και το CVC, αν και στόχος της διοίκησης είναι να προστατευθούν παράλληλα οι υφιστάμενοι μέτοχοι από το dilution.

Την ίδια στιγμή, πάντως, και στη δημόσια προσφορά και στην ιδιωτική τοποθέτηση υπάρχει η δυνατότητα για μηχανισμό κατά προτεραιότητα κατανομής, «με κριτήρια την επενδυτική συμπεριφορά, τον επενδυτικό ορίζοντα, τη συναλλακτική δραστηριότητα, την έγκαιρη εκδήλωση ενδιαφέροντος για την Αύξηση Μετοχικού Κεφαλαίου και την αφοσίωση στην εταιρεία», όπως σημειώνεται στην Ειδική Έκθεση. Τα «φίλτρα» αυτά, σε συνδυασμό με το ότι ισχυρό ενδιαφέρον έχουν εκφράσει πολύ μεγάλοι ξένοι επενδυτές, που δραστηριοποιούνται σχεδόν αποκλειστικά σε ανεπτυγμένες αγορές, δημιουργούν τις προϋποθέσεις για μία νέα μετοχική σύνθεση με αυξημένο «ειδικό βάρος», η οποία θα υποστηρίξει την περαιτέρω διεθνοποίηση της ΔΕΗ και τη μετατροπή της σε Powertech Όμιλο.

Ωριμάζει το data center

Όσον αφορά το δεύτερο σκέλος, κομβικό ρόλο παίζει η δημιουργία του σχεδίου, ύψους 1,2 δισ. ευρώ, για την κατασκευή του mega data center ισχύος 300 MW στην Κοζάνη. Η ωρίμανση της επένδυσης προχωράει, σε συγχρονισμό με τις συζητήσεις με hypercalers – οι οποίες αναμένεται να ολοκληρωθούν σε 3 με 4 μήνες, για να ξεκινήσει η υλοποίηση της επένδυσης εντός του 2026, όπως είχε δηλώσει ο πρόεδρος και διευθύνων σύμβουλος της ΔΕΗ, Γιώργος Στάσσης, κατά την παρουσίαση του Στρατηγικού Σχεδίου 2026-2030.

Σε αυτό το πλαίσιο, η ΔΕΗ προχωρεί σε διαβούλευση με την αγορά σχετικά με τον ηλεκτρικό εξοπλισμό που θα παρέχει ρεύμα στην εγκατάσταση. Η διαβούλευση (η οποία έρχεται μετά την πρώτη πρόκληση για τον μηχανικό εξοπλισμό) «φωτογραφίζει» ένα από τα πολλά πλεονεκτήματα που έχει η περιοχή για τη χωροθέτηση data center – διαθέτοντας σημαντικές ηλεκτρικές υποδομές για τη μεταφορά τις προηγούμενες 10ετίες ανά την επικράτεια της παραγωγής των λιγνιτικών μονάδων. Σημαντικό είναι επίσης ότι στη διαβούλευση γίνεται αναφορά και στη δεύτερη φάση του πρότζεκτ, στην οποία προβλέπεται η αναβάθμιση της εγκατάστασης στα 1.000 MW.

Αξίζει να σημειωθεί ότι το mega data center θα υλοποιηθεί στους χώρους απόθεσης λιγνίτη του ΑΗΣ Δημητρίου, ο οποίος αποσύρθηκε στις 15 Μαΐου, με το κλείσιμο μετά την ολοκλήρωση της περιόδου θέρμανσης των τριών μονάδων που απέμεναν σε λειτουργία. Επομένως, πλέον μένει σε λειτουργία μόνο η Πτολεμαΐδα 5, η οποία πρόκειται επί της ουσίας να «σβήσει» στο τέλος του έτους, παραμένοντας απλώς σε ψυχρή εφεδρεία μέχρι το τέλος του επόμενου Μαρτίου.

Μεγάλο νέο δυναμικό εντός και εκτός συνόρων

Το λιγνιτικό χαρτοφυλάκιο αντικαθιστά ήδη (και θα αντικαταστήσει ακόμη περισσότερο το επόμενο διάστημα) ο συνδυασμός ΑΠΕ και ευέλικτης ισχύος – με τη δεύτερη κατηγορία να περιλαμβάνει μονάδες αερίου, μπαταρίες και αντλησιοταμιευτικούς σταθμούς. Σύμφωνα με το νέο Στρατηγικό Σχέδιο, το 61% των κολοσσιαίων επενδύσεων 24,2 δισ. θα αφορά τις ΑΠΕ, ώστε αυτές να φτάσουν τα 18,8 GW.

Στην αποθήκευση θα αξιοποιηθεί το 7% των κεφαλαίων, σε υδροηλεκτρικούς και αντλησιοταμιευτικούς σταθμούς το 9% και σε μονάδες αερίου το 13%. Επίσης, σημαντικό μέρος του CAPEX (19%) αφορά την αναβάθμιση των δικτύων διανομής, τόσο στην Ελλάδα όσο και στη Ρουμανία, ενώ τα data center έχουν «αποτύπωμα» 5% στο επενδυτικό σχέδιο.

Όπως φαίνεται από τα παραπάνω, πέρα από τη γιγάντωση του Ομίλου, οι επενδύσεις θα εξασφαλίσουν στη ΔΕΗ επιχειρηματική και τεχνολογική διαφοροποίηση – και επομένως πρόσθετη ανθεκτικότητα. Παράλληλα, θα συμβάλει στην ακόμη μεγαλύτερη εξωστρέφειά της, καθώς θα ενισχυθεί το «αποτύπωμά» της σε Ιταλία, Βουλγαρία και Κροατία, όπου ο Όμιλος έχει ήδη παρουσία, ενώ παράλληλα προγραμματίζεται η είσοδος και σε Ουγγαρία, Πολωνία, Σλοβακία.