Ο πληθωρισμός επιμένει να σκαρφαλώνει πάνω από τον στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και ενισχύει τα σενάρια για νέα αύξηση επιτοκίων στην Ευρωζώνη τον Ιούνιο, καθώς οι μεγαλύτερες οικονομίες του μπλοκ εξακολουθούν να καταγράφουν ισχυρές πληθωριστικές πιέσεις εν μέσω γεωπολιτικής αβεβαιότητας και ενεργειακού κόστους.

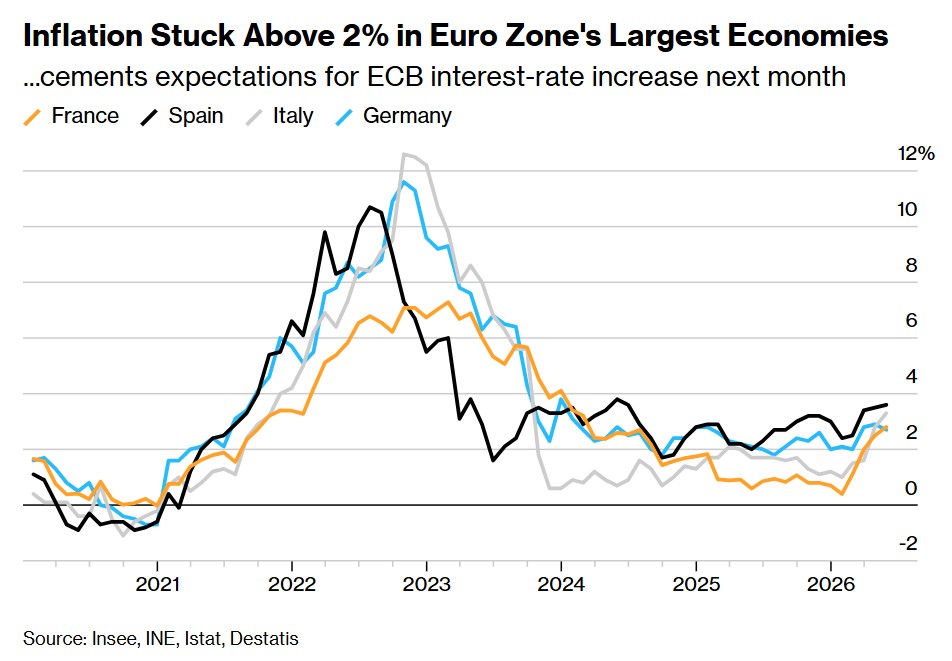

Σύμφωνα με τα τελευταία στοιχεία, ο πληθωρισμός στη Γαλλία διαμορφώθηκε τον Μάιο στο 2,8%, στην Ιταλία στο 3,3% και στην Ισπανία στο 3,6%, κυρίως λόγω της ανόδου στις τιμές της ενέργειας που συνδέεται με τις γεωπολιτικές εντάσεις στη Μέση Ανατολή. Στη Γερμανία, αν και ο δείκτης εμφάνισε μικρή επιβράδυνση, παρέμεινε στο υψηλό επίπεδο του 2,7%, σημαντικά πάνω από την «κόκκινη ζώνη» του 2% που έχει θέσει η ΕΚΤ.

Πληθωρισμός και επιτόκια στο επίκεντρο της ΕΚΤ

Τα νέα στοιχεία ενισχύουν τις προσδοκίες των αγορών ότι η ΕΚΤ θα προχωρήσει στην πρώτη αύξηση επιτοκίων από το 2023, πιθανότατα κατά 0,25 ποσοστιαίες μονάδες τον επόμενο μήνα. Παράλληλα, αυξάνονται οι εκτιμήσεις ότι θα ακολουθήσει ακόμη μία αύξηση έως το τέλος του έτους.

Αξιωματούχοι της ΕΚΤ, από την πιο «σκληρή» Ιζαμπέλ Σνάμπελ έως τον πιο επιφυλακτικό Φίλιπ Λέιν, έχουν αφήσει ανοιχτό το ενδεχόμενο περαιτέρω σύσφιξης της νομισματικής πολιτικής, εκτιμώντας ότι οι δευτερογενείς επιπτώσεις του πληθωρισμού στην οικονομία είναι πλέον δύσκολο να αγνοηθούν.

©Bloomberg

Κοινές ανησυχίες σε Ευρωζώνη και ΗΠΑ

Την ίδια ώρα, οι γεωπολιτικές εξελίξεις και ο πόλεμος με το Ιράν προκαλούν ανησυχία για επιβράδυνση της οικονομικής δραστηριότητας στην Ευρωζώνη. Στη Γαλλία, η οικονομία συρρικνώθηκε στις αρχές του έτους λόγω υποχώρησης της κατανάλωσης και των επενδύσεων, ενώ οι δείκτες εμπιστοσύνης συνεχίζουν να αποδυναμώνονται.

Η ιταλική οικονομία ξεκίνησε το 2026 με καλύτερες επιδόσεις από τις προβλέψεις σε μια σειρά οικονομικούς δείκτες, όμως ο πόλεμος στη Μέση Ανατολή, ο υψηλός πληθωρισμός και το τεράστιο δημόσιο χρέος απειλούν να φρενάρουν την ανάπτυξη για την τρίτη μεγαλύτερη οικονομία της ευρωζώνης.

Τα προβλήματα απλώνονται και στην απέναντι πλευρά του Αντλαντικού. Ο πληθωρισμός στις ΗΠΑ συνέχισε να επιβαρύνει τα πορτοφόλια των καταναλωτών τον Απρίλιο, γεγονός που πιθανότατα θα κρατήσει τη Fed σε στάση αναμονής μέχρι να υποχωρήσει το τρέχον κύμα αυξήσεων, σύμφωνα με νέα στοιχεία για τις τιμές που δημοσιεύθηκαν την Πέμπτη.

Ο δείκτης τιμών προσωπικών καταναλωτικών δαπανών (PCE), ο αγαπημένος δείκτης πληθωρισμού της Fed, αυξήθηκε κατά 0,4% σε εποχικά προσαρμοσμένη βάση για τον μήνα, ανεβάζοντας τον ετήσιο πληθωρισμό στο 3,8%, ανακοίνωσε το Υπουργείο Εμπορίου.

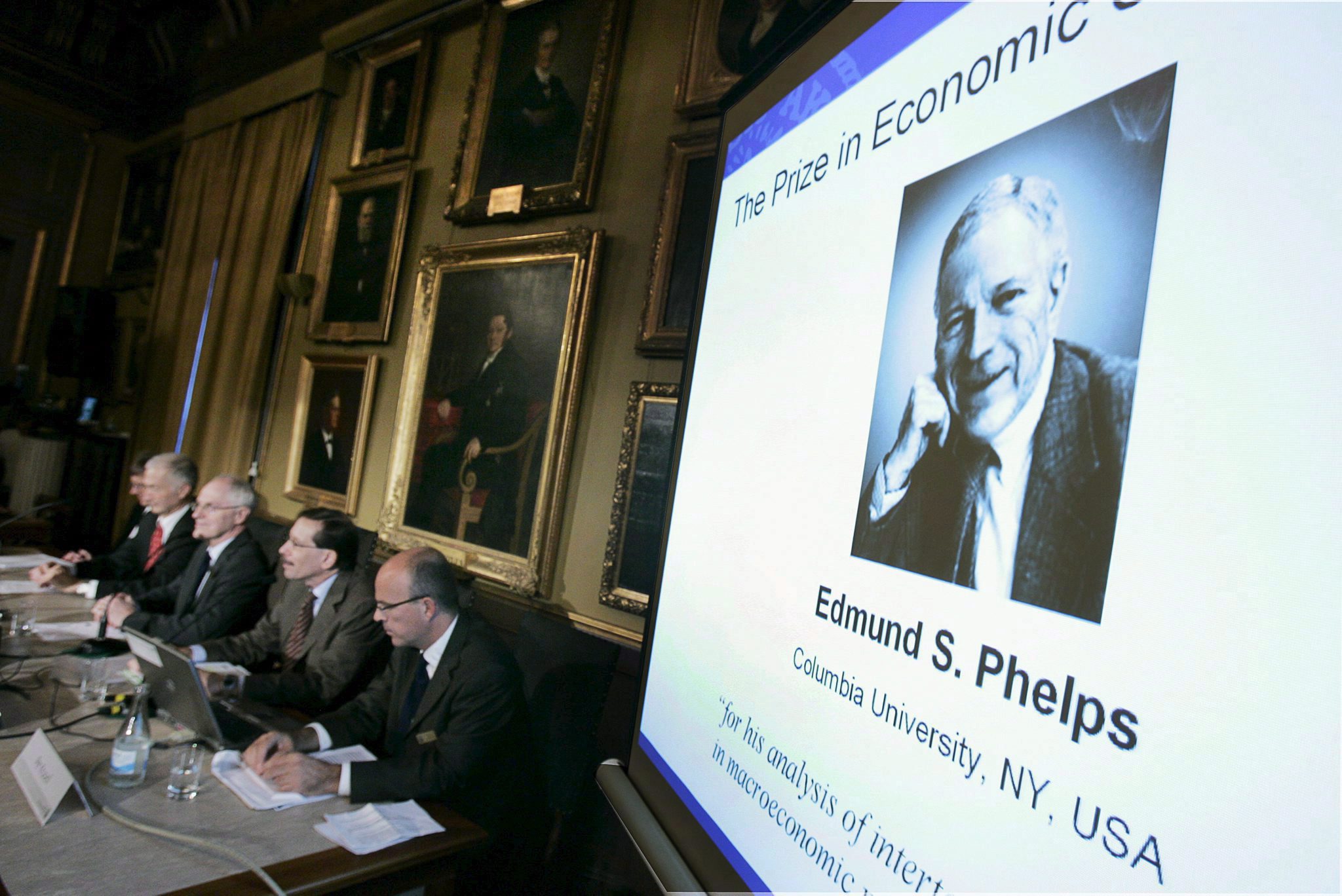

Η Βασιλική Ακαδημία Επιστημών ανακοινώνει τους νικητές του βραβείου Νόμπελ Οικονομικών στη Στοκχόλμη, Δευτέρα 9 Οκτωβρίου 2006. Ο Έντμουντ Φελπς, σε ηλικία 73 ετών τότε, απεβίωσε 92 ετών 15 Μαΐου 2026 ©ΑΠΕ

Η κληρονομιά του νομπελίστα Έντμουντ Φελπς επανέρχεται στο προσκήνιο

Υπό αυτό το πρίσμα τα διλήμματα που αντιμετωπίζουν οι κεντρικοί τραπεζίτες και οι κυβερνήσεις στον πλανήτη από τα νέα σοκ πληθωρισμού, δυσκολεύουν τις αποφάσεις, καταδεικνύοντας τις εγγενείς αδυναμίες που συσσωρεύονται. Στο προσκήνιο ήρθε αυτές τις ημέρες η κληρονομιά του νομπελίστα Έντμουντ Φελπς.

Ο θάνατος του διακεκριμένου Αμερικανού οικονομολόγου σε ηλικία 92 ετών, στις 15 Μαΐου, έπειτα από προβλήματα υγεία της νόσου Αλτσχάιμερ, επανέφερε στη συζήτηση τη θεωρητική του συμβολή στην ανάλυση των ελεύθερων αγορών και την κατανόηση των προσδοκιών του πληθωρισμού, σε μια περίοδο γεμάτη αβεβαιότητα, διλήμματα και αδιέξοδα διαχείρισης, που εντείνουν τις ανησυχίες για μια νέα κρίση, στα χνάρια του 2008 αλλά με άλλες αφορμές.

Η συζήτηση για τις πληθωριστικές προσδοκίες, τον στασιμοπληθωρισμό, τους μισθούς και τα επιτόκια αναζωπυρώνεται, σε ένα περιβάλλον ενεργειακής αστάθειας και αδύναμης ζήτησης.

Σε όλα τα διεθνή media οι ηγεσίες των μεγαλύτερων κεντρικών τραπεζών παγκοσμίως προειδοποιούν ότι η σύγκρουση στη Μέση Ανατολή δημιουργεί ολοένα και ισχυρότερες, μακροπρόθεσμες πληθωριστικές πιέσεις. Οι αγορές έχουν ήδη αναπροσαρμόσει τις προσδοκίες τους, με τους traders να ποντάρουν πλέον σε τουλάχιστον μία αύξηση επιτοκίων από τη Fed μέσα στο έτος -αντί για σταθερή πολιτική ή ακόμη και μειώσεις που προέβλεπαν μόλις έναν μήνα νωρίτερα- με την ΕΚΤ από τη μεριά της να ετοιμάζει αύξηση επιτοκίων τον Ιούνιο, όπως αφήνουν να εννοηθεί αρκετά κορυφαία στελέχη της στη Φραγκφούρτη.

Στις ΗΠΑ, ο πρόεδρος της Fed του Σικάγου, Όστιν Γκούλσμπι, σημείωσε ότι «ο πληθωρισμός δεν αποδείχθηκε τόσο προσωρινός όσο είχε διαφημιστεί», ενώ ο διοικητής της Τράπεζας της Ιαπωνίας Καζούο Ουέντα προειδοποίησε ότι οι αρχικές επιπτώσεις στις τιμές μπορούν να γίνουν μόνιμες εάν μεταβάλουν μισθούς, προσδοκίες και συμπεριφορά τιμολόγησης. Από την πλευρά της, η ΕΚΤ τόνισε ότι οι δευτερογενείς επιδράσεις του πληθωρισμού «θα παραμείνουν για αρκετό διάστημα».

Όσταν Γκούλσμπι, αξιωματούχος Fed © EPA/TANNEN MAURY/Pixabay/Powergame.gr

Πληθωρισμός και τα κύματα της κρίσης

Ο πόλεμος στη Μέση Ανατολή, όπως περιγράφουν οι Financial Times, έχει αρχίσει να πλήττει την παγκόσμια οικονομία μέσα από διαδοχικά κύματα, με το τρίτο να αφορά πλέον άμεσα τους μισθούς και το διαθέσιμο εισόδημα. Μετά το ενεργειακό σοκ και τον πληθωρισμό που ανέβηκε με αιχμή τις τιμές των τροφίμων, τα νοικοκυριά στις ανεπτυγμένες οικονομίες βλέπουν την αγοραστική τους δύναμη να διαβρώνεται.

Με τίτλο «ο πόλεμος συμπιέζει τους πραγματικούς μισθούς ακόμη και στις πλούσιες χώρες» οι FT εξηγούν ότι καθώς οι τιμές ενέργειας και βασικών αγαθών παραμένουν υψηλές, τα πραγματικά εισοδήματα μειώνονται, οδηγώντας τα νοικοκυριά σε αναγκαστική περικοπή δαπανών και επιβράδυνση της κατανάλωσης.

Η πίεση αυτή μεταφέρεται στην πραγματική οικονομία, θυμίζοντας τη δεκαετία του 1970, όταν ο στασιμοπληθωρισμός συνδύαζε υψηλό πληθωρισμό με ύφεση και απώλεια αγοραστικής δύναμης.

Υπό αυτό το πρίσμα κεντρικές τράπεζες και κυβερνήσεις βρίσκονται σε δύσκολη θέση, καθώς τα επιτόκια δεν μπορούν να μειωθούν λόγω πληθωρισμού, ούτε να αυξηθούν χωρίς να επιβαρυνθεί περαιτέρω η ύφεση, εντείνοντας την πίεση στους μισθούς.

Η μετάβαση στο τέταρτο κύμα της κρίσης δεν απέχει και πολύ από το τρίτο, με τον κίνδυνο χρηματοπιστωτικής αστάθειας να αυξάνεται. Ήδη καταγράφονται ανησυχίες για φούσκα στις αγορές μετοχών (με αιχμή την τεχνητή νοημοσύνη και τις μαζικές ρευστοποιήσεις ομολόγων).

Σε περιβάλλον υψηλών χρεών και περιορισμένου δημοσιονομικού χώρου, οι κυβερνήσεις έχουν σαφώς λιγότερα περιθώρια αποτελεσματικής παρέμβασης από το παρελθόν και οι κεντρικές τράπεζες λιγότερο όπλα στη φαρέτρα τους.

Στασιμοπληθωρισμός©pixabay

Ο Έντμουντ Φελπς, οι ελεύθερες αγορές και οι πληθωριστικές προσδοκίες

Υπό αυτό το ανησυχητικό πρίσμα, με αφορμή τον θάνατο του Αμερικανού οικονομολόγου Έντμουντ Φελπς, έρχεται ξανά στο προσκήνιο η θεωρητική του συμβολή και η κριτική. Η παγκόσμια οικονομική κοινότητα και το Πανεπιστήμιο Columbia (όπου δίδασκε για πάνω από 50 χρόνια) εξέφρασαν τη βαθιά τους θλίψη για την απώλεια ενός «γίγαντα των σύγχρονων μακροοικονομικών», αναφέρει δημοσίευμα των New York Times.

Το ιταλικό πανεπιστήμιο Luiss Guido Carli εξέδωσε ανακοίνωση εκφράζοντας βαθιά συλλυπητήρια, θυμίζοντας τη μακρά συνεργασία τους για τη διαμόρφωση οικονομικών πολιτικών μετά την παγκόσμια κρίση του 2008. Το Ίδρυμα Lindau Nobel Laureate Meetings εξήρε τη συνεισφορά του και τη δια βίου συμμετοχή του στις δράσεις του.

Το έργο του άλλαξε ριζικά τον τρόπο με τον οποίο οι κεντρικές τράπεζες παγκοσμίως αντιλαμβάνονται τη σχέση πληθωρισμού και ανεργίας. Ο Φελπς, βραβευμένος με Νόμπελ Οικονομικών το 2006, υπήρξε από τους σημαντικότερους εκπροσώπους της μονεταριστικής σχολής και βασικός θεωρητικός της «φυσικής» σχέσης μεταξύ ανεργίας και πληθωρισμού.

Στα έργα του υποστήριξε ότι οι κεντρικές τράπεζες μπορούν να ελέγχουν τον μακροπρόθεσμο πληθωρισμό, αλλά όχι ταυτόχρονα την ανάπτυξη και την απασχόληση. Κατά τον Φελπς, οι πολιτικές που επιχειρούν να μειώσουν την ανεργία μέσω πληθωρισμού οδηγούν τελικά σε αποσταθεροποίηση, καθώς οι προσδοκίες των οικονομικών παραγόντων προσαρμόζονται και ακυρώνουν τα οφέλη.

Ο Φελπς υποστήριζε ότι οι οικονομίες δεν μπορούν να μειώσουν το ποσοστό ανεργίας αποδεχόμενες υψηλό πληθωρισμό, κάτι που μέχρι τότε οι οικονομολόγοι θεωρούσαν δεδομένο, βασιζόμενοι στην καμπύλη Phillips. Αυτό συνέβαινε επειδή, αν αυξανόταν η δημόσια δαπάνη, όλοι οι «οικονομικοί δρώντες» (δηλαδή νοικοκυριά και επιχειρήσεις) θα «προέβλεπαν» υψηλότερο πληθωρισμό, ζητώντας στη συνέχεια υψηλότερους μισθούς (οι εργαζόμενοι) και υψηλότερες τιμές (οι επιχειρήσεις). Οι πληθωριστικές προσδοκίες θα ακύρωναν εκ των προτέρων οποιαδήποτε επιδιωκόμενη οικονομική ανάπτυξη και τη συνακόλουθη μείωση της ανεργίας.

Ο Φελπς είχε δίκιο ότι η κεϋνσιανή μακροοικονομική διαχείριση, η οποία στόχευε στην πλήρη απασχόληση χωρίς πληθωρισμό, ήταν αδύνατη — αλλά όχι για τους λόγους που ο ίδιος επικαλέστηκε, δηλαδή την υπερβολική κρατική δαπάνη. Οικονομολόγοι έχουν δείξει ότι η αποτυχία των κεϋνσιανών πολιτικών οφειλόταν κυρίως στη μείωση των ποσοστών κέρδους, δηλαδή της πτωτικής τάσης της απόδοσης των κεφαλαίων που επενδύονταν, κατά τη δεκαετία του 1970.

Federal Reserve (FED )© EPA/SHAWN THEW

Αρχικά, οι κεντρικές τράπεζες μείωσαν τα επιτόκια ελπίζοντας ότι αυτό θα τονώσει την οικονομία. Η πολιτική αυτή αντιστράφηκε στις αρχές της δεκαετίας του 1980 από τον πρόεδρο της Fed των ΗΠΑ, Πολ Βόλκερ. Ωστόσο, αυτό που πραγματικά έσπασε τον πληθωρισμό της δεκαετίας του 1970 ήταν η βαθιά ύφεση του 1980-82, που οδήγησε σε αποδιάρθρωση της αμερικανικής μεταποίησης και απότομη αύξηση της ανεργίας.

Η θεωρία του για τις πληθωριστικές προσδοκίες επηρέασε καθοριστικά την νομισματική πολιτική των επόμενων δεκαετιών, ιδιαίτερα μετά τη στασιμοπληθωριστική κρίση της δεκαετίας του 1970.

Τα τελευταία χρόνια, η θεωρία των προσδοκιών του Φελπς υιοθετείται ολοένα και περισσότερο από τις κεντρικές τράπεζες και τους κυρίαρχους οικονομολόγους, καθώς οι μονεταριστικές και κεϋνσιανές θεωρίες για τον πληθωρισμό έχουν αποδειχθεί ανεπαρκείς στην ύφεση του 2008-9 και στην πανδημική ύφεση του 2020, σημειώνει δηκτικοί οικονομικοί αναλυτές, όπως ο Μάικλ Ρόμπερτς.

Κατά τη διάρκεια της απότομης αύξησης του πληθωρισμού μετά την πανδημία το 2022, οι οικονομικοί σύμβουλοι του Λευκού Οίκου του Μπάιντεν είχαν υιοθετήσει τον χρησμό Φελπς επαναλαμβάνοντας το εξής: «Μακροπρόθεσμα, ένας βασικός παράγοντας που καθορίζει τις διαρκείς πιέσεις στις τιμές είναι οι προσδοκίες για τον πληθωρισμό». Αλλά η θεωρία του Φελπς δεν εξηγεί γιατί ξεκίνησε εξαρχής ο πληθωρισμός.

Η θεωρία αφαιρεί κάθε αντικειμενική ανάλυση της διαμόρφωσης των τιμών. Μόλις ο πληθωρισμός αυξηθεί για άλλους αντικειμενικούς λόγους (στην περίπτωση του 2022, σαφώς λόγω της παγκόσμιας έλλειψης προσφοράς), οι προσδοκίες μπορεί να τεθούν σε ισχύ. Ωστόσο, όλα τα εμπειρικά στοιχεία δείχνουν ότι μόνο εάν ο πληθωρισμός είναι υψηλός για μήνες, οι «οικονομικοί παράγοντες» το λαμβάνουν αυτό υπόψη στις μελλοντικές τους προοπτικές.

Υπό αυτή την έννοια, οι προσδοκίες σε μεγάλο βαθμό προσαρμόζονται. Στην πράξη, δηλαδή, δεν οδηγούν τον πληθωρισμό, αλλά τον ακολουθούν.

Στασιμοπληθωρισμός και αμφισβητήσεις

Αναλύοντας τη θεωρία του Φελπς για τον πληθωρισμό, ο οικονομολόγος Τζέρεμι Ρουντ επισημαίνει: «Στην καλύτερη περίπτωση, υπάρχουν μόνο έμμεσες ενδείξεις μιας αιτιώδους σχέσης στην οποία οι προσδοκίες καθορίζουν τις μακροπρόθεσμες ιδιότητες του πληθωρισμού. Μπορεί εξίσου κάλλιστα να αντικατοπτρίζει μια κατάσταση όπου οι ερωτηθέντες σε αυτές τις έρευνες κάνουν εύλογες προβλέψεις για τον πληθωρισμό σε απάντηση στις παρατηρούμενες αλλαγές στον πραγματικό πληθωρισμό».

Για να καταλήξει στο συμπέρασμα (κριτικάροντας τη θεωρία του Φελπς) πως «μια ανασκόπηση της σχετικής θεωρητικής και εμπειρικής βιβλιογραφίας υποδηλώνει ότι αυτή η πεποίθηση στηρίζεται σε εξαιρετικά ασταθή θεμέλια και μπορεί να υποστηριχθεί ότι η άκριτη προσήλωσή της θα μπορούσε εύκολα να οδηγήσει σε σοβαρά σφάλματα πολιτικής».

Η εμπειρία των τελευταίων κρίσεων, από τη χρηματοπιστωτική κατάρρευση του 2008 έως την πανδημική ύφεση, επανέφερε τη συζήτηση για τα όρια της θεωρίας του Φελπς. Αν και οι κεντρικές τράπεζες υιοθέτησαν σε μεγάλο βαθμό το πλαίσιο των προσδοκιών, πολλοί οικονομολόγοι υποστηρίζουν ότι αυτό δεν εξηγεί την αρχική γέννηση του πληθωρισμού.

Σύμφωνα με αυτή την κριτική, ο πληθωρισμός ξεκινά από πραγματικές διαταραχές (όπως οι ελλείψεις στην προσφορά) και μόνο στη συνέχεια επηρεάζονται οι προσδοκίες. Με άλλα λόγια, οι προσδοκίες θεωρούνται περισσότερο «καθυστερημένος» μηχανισμός προσαρμογής παρά πρωταρχικός παράγοντας που καθορίζει.

Η συζήτηση αυτή αποκτά νέα σημασία σήμερα, καθώς η παγκόσμια οικονομία αντιμετωπίζει ταυτόχρονα υψηλό πληθωρισμό και επιβράδυνση της ανάπτυξης – τον κλασικό ορισμό του στασιμοπληθωρισμού.

Αγορές, ευρώ, πληθωρισμός © Freepik

Η κληρονομιά του Έντμουντ Φελπς στην εποχή του πληθωρισμού

Οι κεντρικές τράπεζες βρίσκονται σε ένα δύσκολο δίλημμα: η μείωση επιτοκίων ενισχύει την ανάπτυξη αλλά τροφοδοτεί τον πληθωρισμό, ενώ η αύξησή τους περιορίζει τον πληθωρισμό αλλά επιδεινώνει την ύφεση. Η ισορροπία αυτή γίνεται ακόμη πιο εύθραυστη σε περιβάλλον υψηλού δημόσιου χρέους και περιορισμένων δημοσιονομικών δυνατοτήτων.

Ο Έντμουντ Φελπς υποστήριζε ότι η μακροπρόθεσμη σταθερότητα απαιτεί χαμηλό πληθωρισμό, πειθαρχημένη νομισματική πολιτική και περιορισμό των στρεβλώσεων στις αγορές εργασίας. Η επιρροή του παραμένει ισχυρή στις σύγχρονες κεντρικές τράπεζες, ακόμη κι αν η πραγματικότητα των κρίσεων έχει αποκαλύψει τα όρια της θεωρητικής προσέγγισής του.

Σήμερα, καθώς ο πληθωρισμός επανέρχεται ως κεντρικός κίνδυνος για την παγκόσμια οικονομία, η συζήτηση για τις προσδοκίες, τα επιτόκια και τον ρόλο των κεντρικών τραπεζών αποκτά νέα ένταση. Η κληρονομιά του Φελπς δεν είναι απλώς ιστορική, αποτελεί ενεργό πεδίο αντιπαράθεσης για το πώς οι οικονομίες θα διαχειριστούν το επόμενο μεγάλο κύμα αστάθειας.

Όπως παραδέχτηκε ο Φελπς: «Οι οικονομολόγοι δεν κατάφεραν να δουν τους εγγενείς κινδύνους όταν ξέσπασε η κρίση του 2008. Η πλειοψηφία των συναδέλφων μου απλώς δεν ήταν σε θέση να πιστέψει ότι η αγορά θα μπορούσε να αποτύχει. Άλλωστε, πέρασαν τα τελευταία 30-40 χρόνια κηρύττοντας ότι όποια τιμή ορίζει η αγορά πρέπει να είναι σωστή». Ωστόσο, αυτή η κριτική ίσχυε και για τον ίδιο τον Φελπς και τους κεντρικούς τραπεζίτες.