Η αγορά real estate του Κόλπου, αξίας 175 δισ. δολαρίων, εισέρχεται σε περίοδο επιβράδυνσης λόγω του πολέμου και των ενεργειακών αναταράξεων. Οι επενδύσεις μειώνονται, τα giga-projects καθυστερούν και οι προοπτικές ανάπτυξης μετατίθενται για το 2027.

Όπως αναφέρει ανάλυση της Kamco Invest, μια εταιρεία επενδύσεων στο Κουβέιτ, η αγορά real estate στις χώρες του Κόλπου, η οποία στηρίχθηκε σε ένα φιλόδοξο πρόγραμμα διαφοροποίησης οικονομιών μέσω γιγαντιαίων έργων υποδομής, εισέρχεται πλέον σε φάση έντονης επιβράδυνσης. Η πολεμική σύγκρουση στην ευρύτερη περιοχή έχει οδηγήσει σε αναστολή ή καθυστέρηση σημαντικών επενδυτικών σχεδίων, δημιουργώντας αβεβαιότητα στον κατασκευαστικό και επενδυτικό κλάδο.

Σύμφωνα με στοιχεία της MEED Projects (Middle East Economic Digest Projects) που επικαλείται η επενδυτική εταιρεία Kamco Invest, ο αριθμός των συμβάσεων στον Περσικό Κόλπο μειώθηκε δραματικά: από 80 τον Φεβρουάριο σε μόλις 25 τον Μάρτιο, ενώ η συνολική αξία τους υποχώρησε από 26 δισ. δολάρια σε 11,8 δισ. δολάρια. Η εικόνα αυτή αποτυπώνει μια απότομη κάμψη της επενδυτικής δραστηριότητας.

Η ανάλυση αφορά τις χώρες GCC (Gulf Cooperation Council) που ανήκουν στο Συμβούλιο Συνεργασίας του Κόλπου, μια πολιτική και οικονομική ένωση που ιδρύθηκε το 1981 και περιλαμβάνει αποκλειστικά έξι μοναρχίες της Αραβικής Χερσονήσου: Σαουδική Αραβία, Ηνωμένα Αραβικά Εμιράτα, Κουβέιτ, Κατάρ, Ομάν και Μπαχρέιν.

Real estate: Ενεργειακή και επενδυτική αστάθεια στον Κόλπο

Η επιβράδυνση στην αγορά real estate συνδέεται άμεσα με τις αναταράξεις στον ενεργειακό τομέα. Οι διαταραχές στη ναυσιπλοΐα στο Στενό του Ορμούζ και οι επιθέσεις σε ενεργειακές υποδομές από τις 28 Φεβρουαρίου έχουν επηρεάσει τόσο την παραγωγή όσο και τις εξαγωγές πετρελαίου, που αποτελούν τη βασική πηγή εσόδων των κρατών του Κόλπου.

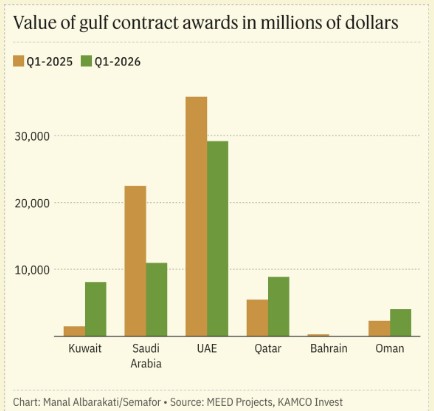

Η Σαουδική Αραβία, η οποία αντιπροσωπεύει σχεδόν το 50% του συνολικού επενδυτικού pipeline των 2 τρισ. δολ. στην περιοχή, κατέγραψε πτώση 51% στις συμβάσεις σε ετήσια βάση το πρώτο τρίμηνο του 2026. Αντίστοιχα, τα Ηνωμένα Αραβικά Εμιράτα, μια από τις ισχυρότερες αγορές real estate, παρουσίασαν επίσης σημαντική μείωση.

Η εξάρτηση των επενδύσεων από τα έσοδα του πετρελαίου καθιστά το μοντέλο ανάπτυξης ιδιαίτερα ευάλωτο σε γεωπολιτικές κρίσεις, με τις αγορές να αντιδρούν ήδη με αυξημένη επιφυλακτικότητα.

Η συνολική αξία των συμβολαίων στον Κόλπο μειώθηκε κατά 9,7% σε ετήσια βάση το πρώτο τρίμηνο του 2026, φτάνοντας τα 61,2 δισ. δολάρια από 67,8 δισ. δολάρια το προηγούμενο έτος. Η πτώση αποδίδεται κυρίως στη Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα, ενώ αντίθετα Κουβέιτ, Ομάν και Κατάρ κατέγραψαν αύξηση στη δραστηριότητα συμβολαίων.

Η επιβράδυνση είναι ιδιαίτερα εμφανής στη μηνιαία κατανομή: από 84 συμβάσεις τον Ιανουάριο, σε 80 τον Φεβρουάριο και μόλις 25 τον Μάρτιο του 2026. Οι αντίστοιχες αξίες υποχώρησαν από 20,5 δισ. και 26 δισ. δολάρια σε μόλις 11,8 δισ. δολάρια, σύμφωνα με την Kamco Invest.

Οι αναλυτές εκτιμούν ότι η αβεβαιότητα θα συνεχιστεί καθ’ όλη τη διάρκεια του 2026, με την Kamco Invest να προβλέπει «χαμηλή δυναμική» στην αγορά real estate.

Real estate, ΔΝΤ και προοπτικές ανάκαμψης

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) έχει αναθεωρήσει πτωτικά τις προβλέψεις ανάπτυξης για την παγκόσμια οικονομία στο 2% για το 2026, ενώ για τη Μέση Ανατολή και τη Βόρεια Αφρική η ανάπτυξη εκτιμάται μόλις στο 1,1%. Όλες οι χώρες του Συμβουλίου Συνεργασίας του Κόλπου (GCC) έχουν υποστεί υποβάθμιση των προβλέψεων.

Η εξασθένηση της οικονομικής δραστηριότητας επηρεάζει άμεσα τη χρηματοδότηση έργων real estate και υποδομών. Ωστόσο, οι προβλέψεις κάνουν λόγο για πιθανή ανάκαμψη το 2027, εφόσον αποκλιμακωθεί η γεωπολιτική ένταση και σταθεροποιηθούν οι αγορές ενέργειας.

Οι επιπτώσεις δεν περιορίζονται μόνο στις επενδύσεις. Η μείωση της οικοδομικής δραστηριότητας επηρεάζει εκατομμύρια μετανάστες εργαζόμενους, οι οποίοι αποτελούν βασικό πυλώνα των κατασκευών στον Κόλπο. Τα εμβάσματα προς χώρες όπως η Αίγυπτος, το Πακιστάν και η Ινδία φτάνουν τα 88 δισ. δολάρια ετησίως, στηρίζοντας σημαντικά τις οικονομίες τους.

Παράλληλα, η τουριστική δραστηριότητα και οι αερομεταφορές απειλούνται, καθώς ενδέχεται να αναδιαμορφωθούν οι διεθνείς διαδρομές, αυξάνοντας το κόστος και μειώνοντας την ελκυστικότητα της περιοχής ως παγκόσμιου κόμβου.

Real estate στον Κόλπο: Προοπτικές και αβεβαιότητα

Η γενική εικόνα δείχνει ότι η αγορά real estate στον Κόλπο εισέρχεται σε μια μεταβατική φάση. Από την περίοδο της ταχείας ανάπτυξης και των μεγαλεπήβολων σχεδίων, η περιοχή περνά σε ένα περιβάλλον αυξημένης αβεβαιότητας, όπου η γεωπολιτική σταθερότητα και οι ενεργειακές ροές θα καθορίσουν το μέλλον των επενδύσεων.

Το χαρτοφυλάκιο real estate της περιοχής παραμένει τεράστιο, αλλά η ροή νέων συμβάσεων εμφανίζει σαφή κάμψη.

- Σαουδική Αραβία

Η Σαουδική Αραβία κατέγραψε το πρώτο τρίμηνο του 2026 τη δεύτερη χαμηλότερη επίδοση των τελευταίων 21 τριμήνων σε ό,τι αφορά την αξία των συμβάσεων που ανατέθηκαν, με το σύνολο να διαμορφώνεται στα 11 δισ. δολάρια. Το μέγεθος αυτό συνιστά έντονη υποχώρηση σε σχέση με τα 22,5 δισ. δολάρια του αντίστοιχου τριμήνου του 2025, υποδηλώνοντας σαφή επιβράδυνση της επενδυτικής δραστηριότητας στο βασίλειο.

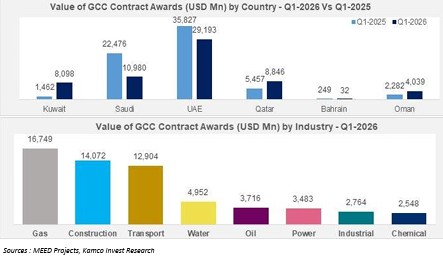

Η κάμψη ήταν ευρείας βάσης, καθώς τέσσερις από τους οκτώ βασικούς τομείς της αγοράς έργων κατέγραψαν πτώση. Η μεγαλύτερη πίεση καταγράφηκε στον κατασκευαστικό κλάδο, όπου οι αναθέσεις μειώθηκαν κατά 64,4% στα 3,4 δισ. δολάρια από 9,5 δισ. δολάρια ένα χρόνο νωρίτερα. Εξίσου σημαντική ήταν η υποχώρηση στον τομέα του νερού, ο οποίος από 5,1 δισ. δολάρια το Q1-2025 μειώθηκε μόλις στα 729 εκατ. δολάρια.

Αντίστοιχη εικόνα καταγράφηκε στους τομείς φυσικού αερίου και ενέργειας, με μόλις 16 εκατ. και 148 εκατ. δολάρια αντίστοιχα σε νέες συμβάσεις. Στον αντίποδα, ο χημικός τομέας σημείωσε εντυπωσιακή άνοδο, φτάνοντας τα 2,5 δισ. δολάρια από μηδενική δραστηριότητα ένα χρόνο πριν. Στον κρίσιμο πετρελαϊκό τομέα, οι αναθέσεις περιορίστηκαν σε περίπου 800 εκατ. δολάρια.

Η επιβράδυνση αυτή έρχεται μετά από ήδη χαμηλότερη δραστηριότητα το 2025, με την αγορά των giga-projects να έχει χάσει δυναμική. Επιπλέον, η γεωπολιτική αστάθεια και οι επιπτώσεις της σύγκρουσης ΗΠΑ–Ιράν επιδείνωσαν το επενδυτικό κλίμα.

Παρά τη συγκυριακή κάμψη, η Σαουδική Αραβία παραμένει η μεγαλύτερη αγορά έργων στη Μέση Ανατολή και Βόρεια Αφρική, με έργα ύψους 735,1 δισ. δολαρίων υπό εκτέλεση και ένα μελλοντικό pipeline που προσεγγίζει το 1 τρισ. δολάρια. Σημαντικά νέα έργα περιλαμβάνουν αστικές αναπτύξεις στο King Salman Park, καθώς και ενεργειακές συμβάσεις της Aramco, όπως η συμφωνία 500 εκατ. δολαρίων με τη Saipem για το κοίτασμα Safaniya.

- Ηνωμένα Αραβικά Εμιράτα

Στα Ηνωμένα Αραβικά Εμιράτα, η συνολική αξία των νέων συμβάσεων μειώθηκε κατά 18,5% σε ετήσια βάση, φτάνοντας τα 29,2 δισ. δολάρια το Q1-2026, από 35,8 δισ. δολάρια το προηγούμενο έτος. Η πτώση αυτή αποδίδεται σε γενικευμένη υποχώρηση σε έξι από τους οκτώ βασικούς τομείς της αγοράς.

Η πιο εντυπωσιακή μεταβολή καταγράφηκε στον ενεργειακό τομέα, όπου οι αναθέσεις κατέρρευσαν κατά 95,8%, περιοριζόμενες στα 333 εκατ. δολάρια από 8 δισ. δολάρια ένα χρόνο νωρίτερα. Παρά τη συνολική κάμψη, τα ΗΑΕ διατήρησαν την πρώτη θέση στην περιφερειακή κατάταξη έργων, με μερίδιο 47,7% της συνολικής αγοράς του GCC.

Θετική δυναμική παρατηρήθηκε στους τομείς μεταφορών και φυσικού αερίου, οι οποίοι ενίσχυσαν τη συνολική δραστηριότητα. Ο τομέας μεταφορών ειδικότερα κατέγραψε συμβάσεις 10,1 δισ. δολαρίων, έναντι μόλις 3 δισ. δολαρίων το προηγούμενο έτος, αποτελώντας τον βασικό μοχλό ανάπτυξης.

Η κατασκευαστική δραστηριότητα μειώθηκε κατά 39,9% στα 7 δισ. δολάρια, ωστόσο η αγορά ακινήτων στο Ντουμπάι συνεχίζει να λειτουργεί ως σταθεροποιητικός παράγοντας, με μετατόπιση από την ταχεία άνοδο σε πιο βιώσιμη ανάπτυξη.

Το pipeline των ΗΑΕ παραμένει ισχυρό, με έργα ύψους περίπου 550 δισ. δολαρίων, εκ των οποίων το 57,1% αφορά τον κατασκευαστικό τομέα. Εμβληματικά έργα όπως η επέκταση του σιδηροδρομικού δικτύου Etihad Rail ενισχύουν τις μακροπρόθεσμες προοπτικές της αγοράς.

- Κουβέιτ

Το Κουβέιτ αποτέλεσε την πιο δυναμική αγορά του GCC το Q1-2026, καταγράφοντας αύξηση 5,5 φορές στις αναθέσεις έργων, οι οποίες ανήλθαν στα 8,1 δισ. δολάρια από 1,5 δισ. δολάρια το προηγούμενο έτος. Πρόκειται για την ισχυρότερη ποσοστιαία άνοδο στην περιοχή.

Η ανάπτυξη αυτή συνδέεται άμεσα με το πρόγραμμα οικονομικής διαφοροποίησης Kuwait Vision 2035, καθώς και με την αναβάθμιση κρίσιμων υποδομών στους τομείς ενέργειας και κοινής ωφέλειας. Ο τομέας ύδρευσης απορρόφησε πάνω από 45% των συνολικών συμβάσεων.

Ο κατασκευαστικός τομέας ακολούθησε με 2,6 δισ. δολάρια, ενώ ο πετρελαϊκός τομέας σημείωσε θεαματική αύξηση, με άλμα 36 φορές σε ετήσια βάση. Η συνολική εικόνα υποδηλώνει επαναφορά της επενδυτικής δραστηριότητας σε στρατηγικούς τομείς.

Σημαντικό έργο αποτελεί η αναβάθμιση του σταθμού επεξεργασίας λυμάτων North Kabd ύψους 3,2 δισ. δολαρίων, καθώς και έργα υποδομών πετρελαϊκών αγωγών στο Νότιο Κουβέιτ.

Το pipeline έργων φτάνει τα 128,8 δισ. δολάρια, με την κατασκευαστική και ενεργειακή δραστηριότητα να κυριαρχούν στις μελλοντικές επενδύσεις.

- Κατάρ

Το Κατάρ κατέγραψε αύξηση 62,1% στις συνολικές αναθέσεις έργων, οι οποίες έφτασαν τα 8,8 δισ. δολάρια. Η εντυπωσιακή αυτή επίδοση οφείλεται σχεδόν αποκλειστικά στον ενεργειακό τομέα.

Ο τομέας φυσικού αερίου αντιπροσωπεύει πάνω από το 93% της συνολικής δραστηριότητας, με αξία 8,2 δισ. δολαρίων, έναντι 4,3 δισ. δολαρίων το προηγούμενο έτος. Η αύξηση συνδέεται με επενδύσεις σε νέες μονάδες LNG συνολικής δυναμικότητας 16 εκατ. τόνων ετησίως.

Αντίθετα, ο κατασκευαστικός τομέας εμφάνισε μικρή υποχώρηση στα 610 εκατ. δολάρια. Παρά τη μονομερή εξάρτηση από την ενέργεια, η συνολική εικόνα παραμένει θετική.

Προοπτικές αγοράς έργων GCC

Σε περιφερειακό επίπεδο, η αγορά έργων του GCC επηρεάζεται έντονα από τη γεωπολιτική αστάθεια και τις επιπτώσεις της σύγκρουσης ΗΠΑ–Ιράν. Σε ορισμένες χώρες έχουν ήδη ενεργοποιηθεί ρήτρες ανωτέρας βίας σε ενεργειακά έργα, ενώ η παραγωγική δραστηριότητα έχει περιοριστεί.

Παρά τις πιέσεις, το συνολικό pipeline έργων στην περιοχή ανέρχεται στα 2 τρισ. δολάρια, με τη Σαουδική Αραβία και τα ΗΑΕ να συγκεντρώνουν περίπου το 75% του συνόλου. Ο κατασκευαστικός τομέας παραμένει ο μεγαλύτερος αποδέκτης επενδύσεων, ακολουθούμενος από τις μεταφορές και την ενέργεια.

Η πλειονότητα των έργων βρίσκεται ακόμη σε στάδιο σχεδιασμού και μελέτης, γεγονός που σημαίνει ότι η μελλοντική πορεία της αγοράς θα εξαρτηθεί από τη σταθεροποίηση του γεωπολιτικού περιβάλλοντος και τη δυνατότητα χρηματοδότησης των κρατικών επενδυτικών προγραμμάτων.