Η ελληνική ασφαλιστική αγορά συνεχίζει να επιδεικνύει αξιοσημείωτη ανθεκτικότητα απέναντι στις διαδοχικές οικονομικές, γεωπολιτικές και κλιματικές προκλήσεις των τελευταίων ετών, επιβεβαιώνοντας τον κρίσιμο ρόλο της για την οικονομία και την κοινωνία.

Μέσα σε ένα περιβάλλον αυξημένων απαιτήσεων, πληθωριστικών πιέσεων και θεσμικών αλλαγών, ο κλάδος καλείται να προσαρμοστεί σε νέα δεδομένα, διατηρώντας παράλληλα την αναπτυξιακή του δυναμική.

Η νέα μελέτη της ICAP CRIF αποτυπώνει τις βασικές τάσεις, τις προκλήσεις αλλά και τις προοπτικές της ιδιωτικής ασφάλισης στην Ελλάδα, σε μια περίοδο έντονου μετασχηματισμού για τον κλάδο.

Ένα ετερόκλητο σύνολο προκλήσεων

Τα τελευταία χρόνια, η ελληνική ασφαλιστική αγορά έχει διαχειριστεί με επιτυχία ένα ετερόκλητο σύνολο προκλήσεων (όπως οι πληθωριστικές πιέσεις, οι επακόλουθες μεταβολές των επιτοκίων και οι διάφορες φυσικές καταστροφές), αποδεικνύοντας τη διαχρονική ανθεκτικότητά της σε απρόβλεπτα γεγονότα και παράλληλα αναδεικνύοντας τη σπουδαιότητα του κλάδου της ιδιωτικής ασφάλισης για την οικονομία και την κοινωνία.

Στις προκλήσεις που καλείται να αντιμετωπίσει η αγορά της ιδιωτικής ασφάλισης εντάσσεται η έγκαιρη προσαρμογή στις απαιτήσεις που απορρέουν από το θεσμικό πλαίσιο και, ιδίως, στην αναθεωρημένη Οδηγία «Φερεγγυότητα ΙΙ» για τις ασφαλιστικές και αντασφαλιστικές επιχειρήσεις, που προβλέπεται να εφαρμοστεί από τον Ιανουάριο του 2027.

Οι προκλήσεις στην ασφαλιστική αγορά

Το 2025 ήταν μια χρονιά περαιτέρω ανόδου αλλά και συνεχών προκλήσεων για την ελληνική ασφαλιστική αγορά, μετά το 2024 που υπήρχε χρονιά σταδιακής ομαλοποίησης της αγοράς. Η εποχή μας σήμερα χαρακτηρίζεται από πλήθος προκλήσεων και κινδύνων οι οποίες ξεκινούν από την κλιματική αλλαγή και το δημογραφικό, έως τις πιέσεις που δέχεται η δημόσια υγεία και η βιωσιμότητα των συνταξιοδοτικών συστημάτων.

Καθώς οι προκλήσεις αυτές μεταφράζονται σε πραγματικά κόστη για τα νοικοκυριά, τις επιχειρήσεις αλλά και το ίδιο το κράτος, ο ρόλος της ιδιωτικής ασφάλισης καθίσταται ιδιαίτερα ουσιώδης. Η δύναμη του ασφαλιστικού κλάδου αποτυπώνεται από τα παρακάτω μεγέθη: το σύνολο των αποζημιώσεων που κατέβαλε ο κλάδος ανήλθε για το 2024 στο ύψος των €3,7 δισ., ενώ το σύνολο των επενδύσεων διαμορφώθηκε στην αξία των €18,2 δισ. καθιστώντας τον μοχλό της ελληνικής οικονομίας.

Επίσης, το σύνολο του ενεργητικού των ασφαλιστικών εταιρειών ανήλθε στο ποσό των €22,1 δισ. Η διείσδυση του ασφαλιστικού κλάδου στο ΑΕΠ εκτιμάται για το 2024 περίπου στο 2,5% από 2,4% το 2023.

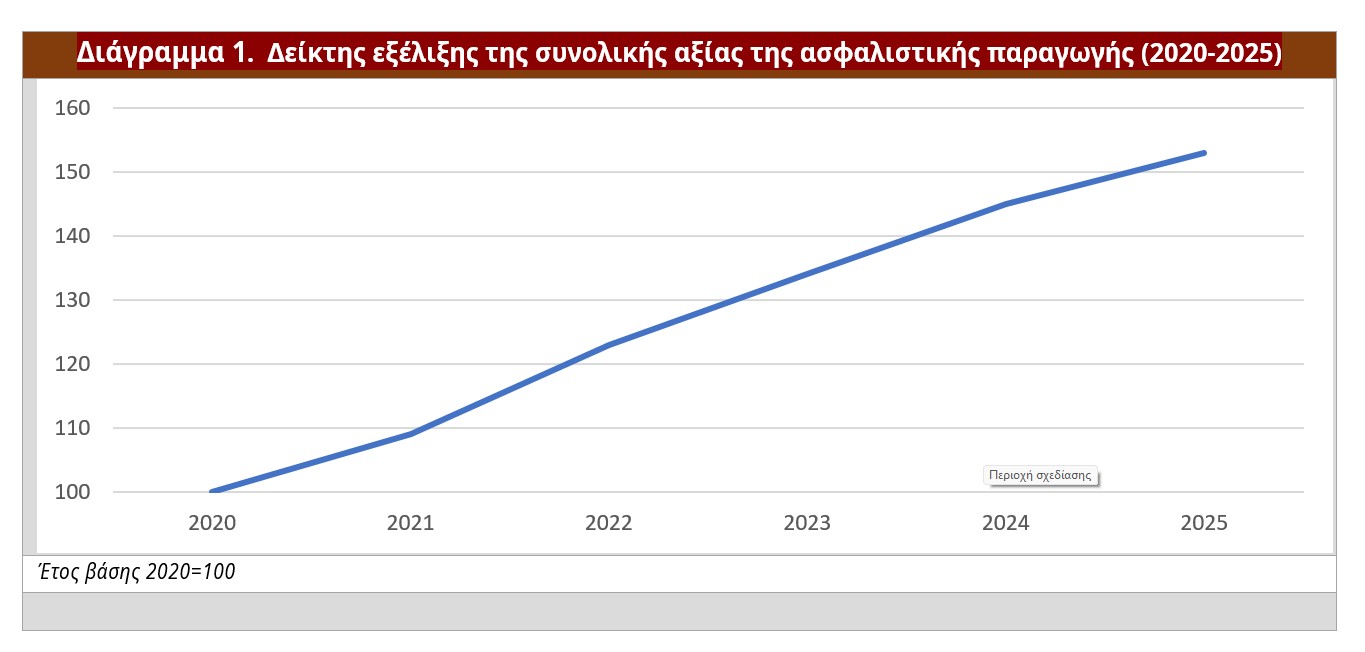

Πάνω από το ψυχολογικό όριο των €6 δισ. η ασφαλιστική παραγωγή το 2025

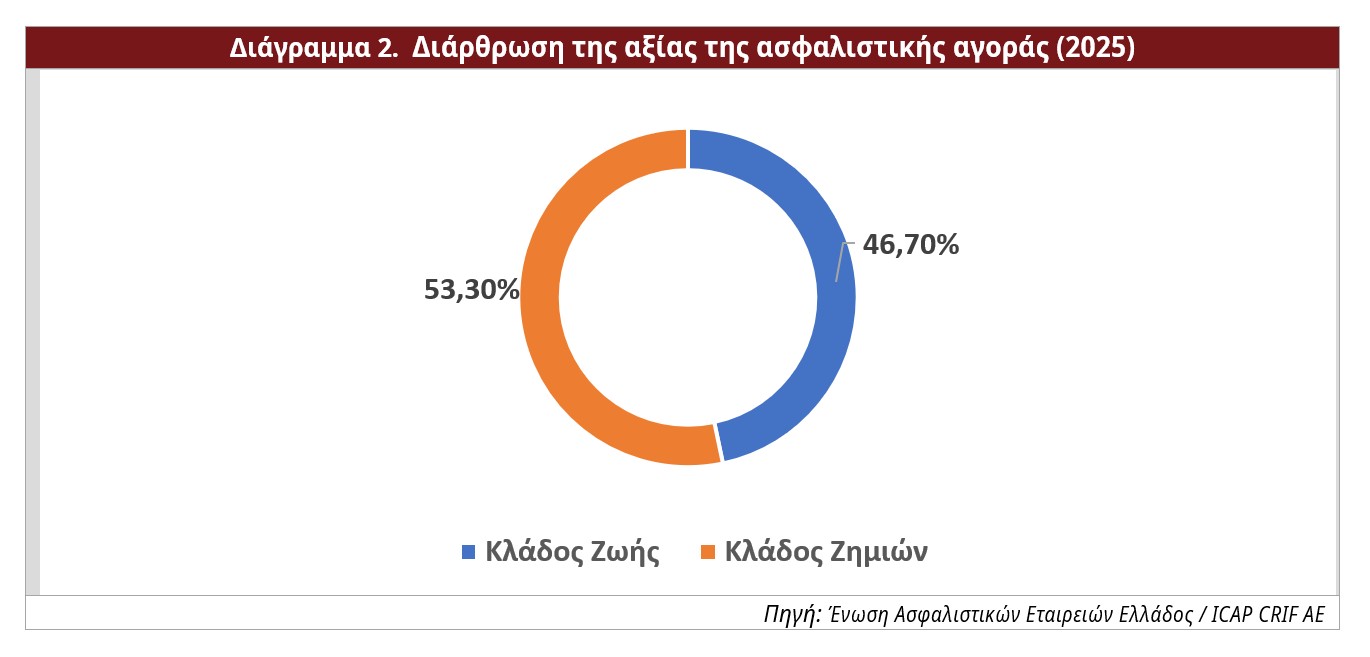

Όπως επισημαίνει η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών Μελετών & Εκδόσεων της ICAP CRIF, τα τελευταία χρόνια, η αύξηση της ασφαλιστικής παραγωγής υπερκαλύπτει τον πληθωρισμό. Ειδικότερα, καταγράφηκε αύξηση της συνολικής παραγωγής ασφαλίστρων κατά 5,6% το 2025 σε σχέση με το 2024 και για πρώτη φορά ξεπέρασε σε αξία το ψυχολογικό όριο των €6 δισ. το 2025 (€6,015 δισ.).

Η παραγωγή των ασφαλειών ζωής ανήλθε στην αξία των €2,81 δισ., σημειώνοντας άνοδο 2,7% σε σχέση με το προηγούμενο έτος, ενώ η παραγωγή του κλάδου των ζημιών διαμορφώθηκε σε €3,20 δισ. εμφανίζοντας άνοδο 8,3%.

Η άνοδος των ασφαλειών ζωής προήλθε κυρίως από την αύξηση που σημείωσε ο κλάδος των ασφαλίσεων ζωής συνδεδεμένες με επενδύσεις (+5,2%), ενώ η παραγωγή του κλάδου των ζημιών επηρεάσθηκε μεταξύ άλλων από την άνοδο των ασθενειών (+6,9%), των χερσαίων οχημάτων (+11%), της αστικής ευθύνης χερσαίων οχημάτων (+6,7%), της βοήθειας (+9,8%) και των πυρκαγιών και στοιχείων της φύσης (+12,4%).

Το πρώτο 2μηνο του 2026 σε σχέση με το αντίστοιχο διάστημα του 2025, το σύνολο της παραγωγής εμφανίζει άνοδο 7,2%. Κοιτώντας πιο πίσω, το 2024 σε σχέση με το 2023 η συνολική παραγωγή ασφαλίστρων σημείωσε αύξηση 8%, ενώ το 2023 σε σχέση με το 2022 η αύξηση ανήλθε στο 8,9%.

Σε επίπεδο εταιρειών αξίζει να σημειωθεί ότι, στον κλάδο των ασφαλειών ζωής εννέα (9) εταιρείες αύξησαν την παραγωγή τους το 2024 (έναντι 6 για τις οποίες υπήρξε μείωση), ενώ στον κλάδο των ασφαλειών κατά ζημιών 23 εταιρείες παρουσίασαν αύξηση (έναντι 3 επιχειρήσεων με μείωση παραγωγής).

Μεγαλύτερη συγκέντρωση παρατηρείται στον κλάδο ζωής, καθώς πέντε (5) εταιρείες κάλυψαν πάνω από το 91% των ασφαλίστρων ζωής το 2024, ενώ ισάριθμες εταιρείες κάλυψαν περίπου το 52% των ασφαλίσεων κατά ζημιών το ίδιο έτος.

Χρηματοοικονομικά μεγέθη του κλάδου

Από τους λογαριασμούς των ισολογισμών, δείγματος 36 ασφαλιστικών επιχειρήσεων, οι οποίοι είναι διαθέσιμοι στην βάση δεδομένων της ICAP CRIF, προκύπτει ότι, το σύνολο του Ενεργητικού αυξήθηκε κατά 3,9% το 2024 σε σχέση με το 2023, ενώ τα Ίδια Κεφάλαια ενισχύθηκαν κατά 3%. Τα συνολικά κέρδη (προ φόρου) αυξήθηκαν κατά 61,5% την ίδια περίοδο.

Από την ανάλυση των ισολογισμών που βρίσκονται καταχωρημένοι στη βάση δεδομένων της ICAP CRIF, εξετάζοντας συγκεκριμένους βασικούς χρηματοοικονομικούς δείκτες δείγματος 44 ασφαλιστικών εταιρειών για την περίοδο 2020-2024 προκύπτει ότι, ο κλάδος κατά ζημιών εμφανίζει την υψηλότερη μέση αποδοτικότητα ιδίου και απασχολουμένου κεφαλαίου (18,6% και 3,1% αντίστοιχα), την υψηλότερη μέση γενική ρευστότητα (7,4) καθώς επίσης και τη χαμηλότερη μέση σχέση ξένων προς ίδια κεφάλαια (1,4:1).

Ο κλάδος της ζωής εμφανίζει την υψηλότερη σχέση ασφαλιστικών προβλέψεων προς σύνολο παθητικού (46,3%) ενώ τέλος, ο μικτός κλάδος εμφανίζει το υψηλότερο μέσο περιθώριο μικτού και λειτουργικού κέρδους της τελευταίας 5ετίας (21,1% και 8,2% αντίστοιχα).

Επαρκώς κεφαλαιοποιημένη η ασφαλιστική αγορά

Εξετάζοντας το δείκτη Φερεγγυότητας, η ελληνική ασφαλιστική αγορά είναι επαρκώς κεφαλαιοποιημένη, καθώς ο βασικός δείκτης φερεγγυότητας όλων των εταιρειών κυμαίνεται σε επίπεδα αρκετά υψηλότερα του 100%.

Μάλιστα, επί συνόλου 32 ασφαλιστικών εταιρειών ο εν λόγω δείκτης εμφανίζεται αυξημένος για τις 15 επιχειρήσεις το 2024 σε σχέση με το 2023 (ποσοστό 46,9%).

Φανερά αυξητική η συγκέντρωση στον κλάδο τα τελευταία έτη

Σύμφωνα με τον Κωνσταντίνο Παλαιολόγο, Senior Manager της Διεύθυνσης Οικονομικών Μελετών & Εκδόσεων της ICAP CRIF, η συγκέντρωση στον κλάδο είναι φανερά αυξητική τα τελευταία χρόνια.

Παρακολουθώντας διαχρονικά την ασφαλιστική παραγωγή ανά εταιρεία, παρατηρεί κανείς ότι – στο σύνολο της παραγωγής – οι πέντε πρώτες εταιρείες έλεγχαν το 60% της αγοράς το 2024 έναντι ποσοστού 49% το 2020.

Η ασφαλιστική αγορά τα τελευταία έτη διανύει μια περίοδο μετασχηματισμού, εν μέρει και ως αποτέλεσμα των προσπαθειών της να ανταποκριθεί στις οικονομικές συνθήκες, τις γεωπολιτικές εξελίξεις και τις – αλματωδώς αυξανόμενες – απαιτήσεις καινοτομίας και ψηφιακής προσαρμογής.

Οι τράπεζες επιστρέφουν στις ασφάλειες

Σε επιχειρηματικό επίπεδο, για μια ακόμη χρονιά συνεχίστηκε η τάση συγκέντρωσης στον κλάδο, μέσω συγχωνεύσεων και εξαγορών, σε λειτουργικό επίπεδο, μεγάλων ασφαλιστικών επιχειρήσεων.

Προηγήθηκε η εξαγορά της Ευρωπαϊκής Πίστης από την Allianz, η εξαγορά της Εθνικής Ασφαλιστικής από τη CVC, όπως και της AXA από την Generali, αλλά και της MetLife από την NN Hellas (και παλαιότερα η εξαγορά της Αγροτικής Ασφαλιστικής από την ERGO Ασφαλιστική), για να ακολουθήσει στη συνέχεια η εξαγορά της Υδρόγειος Ασφαλιστικής από τον Ιταλικό αλληλασφαλιστικό Όμιλο Reale καθώς επίσης και το deal της εξαγοράς της Ευρώπης ΑΕΓΑ από τον όμιλο της Intracom.

To τελευταίο χρονικό διάστημα ο ασφαλιστικός κλάδος προσελκύει το ενδιαφέρον και των τραπεζών. Μετά την εξαγορά της CNP Ασφαλιστικής από την Ελληνική Τράπεζα (του ομίλου της Eurobank) και την επαναγορά της Eurolife από τον όμιλο Eurobank, η Εθνική Ασφαλιστική βρίσκεται πλέον στα χέρια της Τράπεζας Πειραιώς.

Πολύ πρόσφατη εξέλιξη αποτελεί η σύναψη μνημονίου συνεργασίας μεταξύ Εθνικής Τράπεζας και Allianz με σκοπό την αποκλειστική συνεργασία στο bancassurance.

Επίσης, ανακοινώθηκε και επισήμως η συμφωνία της CrediaBank να αποκτήσει την Ευρώπη Holdings, σε μία κίνηση που ενισχύει τη στρατηγική της για τη δημιουργία ενός πιο διαφοροποιημένου χρηματοοικονομικού ομίλου με ισχυρή παρουσία στις ασφαλιστικές εργασίες.

Οι κινήσεις αυτές είναι το αποτέλεσμα της νέας στρατηγικής ενσωμάτωσης των ασφαλιστικών εταιρειών στον πυρήνα των τραπεζικών δραστηριοτήτων με απώτερο σκοπό την άντληση εσόδων κυρίως σε περιόδους χαμηλών επιτοκίων.

Ανακατατάξεις και στο χάρτη της ασφαλιστικής διαμεσολάβησης

Στο σημείο αυτό θα πρέπει να αναφερθεί και η τάση συγκέντρωσης που παρατηρείται κατά τα τελευταία έτη στην κατακερματισμένη εγχώρια αγορά της ασφαλιστικής διαμεσολάβησης, με τους μεγάλους «παίκτες» να εντάσσουν στο δυναμικό τους μικρότερες δυνάμεις, κινήσεις που συνοδεύονται από σημαντικές αλλαγές και στο μετοχικό τους κεφάλαιο. Τούτο, δεν είναι καθόλου τυχαίο και συνδέεται άμεσα με τις εξαγορές και τις συγχωνεύσεις που ήδη έχουν λάβει χώρα στον κλάδο των ασφαλιστικών εταιρειών μετά τα deals των τελευταίων ετών.

Θετικές οι προοπτικές ανάπτυξης για τον κλάδο

Παράγοντες του ασφαλιστικού κλάδου προβλέπουν περαιτέρω αύξηση της ασφαλιστικής παραγωγής, η οποία θα οφείλεται κατά κύριο λόγο σε παράγοντες όπως: α) η εφαρμογή πλέον σε δωδεκάμηνη βάση των θεσμικών αλλαγών για υποχρεωτική ασφάλιση έναντι φυσικών καταστροφών σε οχήματα και ακίνητα για επιχειρήσεις και ιδιώτες, β) οι νέες αυξήσεις τιμολογίων που επιβλήθηκαν ή θα επιβληθούν σε διάφορες κατηγορίες συμβολαίων και γ) η ολοένα και αυξανόμενη πίεση της ΑΑΔΕ προς τους οδηγούς με ανασφάλιστα οχήματα.

Ελπίζεται ότι, θα υπάρξει θετική φορολογική ρύθμιση στο νέο νομοσχέδιο του Υπουργείου Εργασίας, το οποίο θα αφορά τα Ταμεία Επαγγελματικής Ασφάλισης και τα ομαδικά συνταξιοδοτικά προγράμματα των ασφαλιστικών εταιρειών.

Πέραν από την συγκέντρωση, οι προοπτικές ανάπτυξης για τον ασφαλιστικό κλάδο είναι σαφώς θετικές και σε συνδυασμό με την ανάπτυξη που καταγράφεται στην ελληνική οικονομία και την αύξηση του ΑΕΠ καθώς υπάρχει θετική συσχέτιση μεταξύ της ασφαλιστικής παραγωγής και της οικονομικής δραστηριότητας της χώρας.

Η ελληνική ασφαλιστική αγορά έχει περιθώρια ανόδου αν λάβει κανείς υπόψη του ότι η διείσδυση του κλάδου απέχει σημαντικά από τον μέσο όρο της Ευρώπης.

Πώς διαμορφώνεται το νέο περιβάλλον

Οι εξελίξεις στην τεχνολογία, οι νέες καταναλωτικές τάσεις αλλά και η κλιματική αλλαγή, η οποία τα τελευταία χρόνια δημιουργεί τεράστια προβλήματα με τις πυρκαγιές τους θερινούς μήνες αλλά και τα ακραία καιρικά φαινόμενα, είναι οι βασικοί παράγοντες που θα διαμορφώσουν το νέο περιβάλλον όπου οι ασφαλιστικές εταιρείες καλούνται να ανταποκριθούν σε πολλαπλές προκλήσεις.

Σε ό,τι αφορά την ψηφιακή μετάβαση των ασφαλιστικών εταιρειών και την παροχή καινοτόμων υπηρεσιών, με τη βοήθεια νέων τεχνολογιών, δεν υπάρχει αμφιβολία ότι με το πέρασμα του χρόνου θα ωριμάζουν όλο και περισσότερο, η αξιοποίηση της τεχνητής νοημοσύνης (AI), η δυνατότητα ανάλυσης δεδομένων (big data) καθώς επίσης και το blockchain.

Η διατήρηση της ελεύθερης τιμολόγησης των ασφαλίστρων στον κλάδο Υγείας, η μείωση του ασφαλιστικού κενού στην Ελλάδα (ιδιαίτερα στις ασφαλίσεις περιουσίας και στις αποταμιεύσεις), η αποτελεσματικότερη αξιοποίηση της τεχνητής νοημοσύνης, το αυξανόμενο κόστος αποζημιώσεων και λειτουργίας, καθώς και η αυξανόμενη συχνότητα εμφάνισης έντονων κλιματικών φαινομένων (που επηρεάζουν την ανθεκτικότητα των επιχειρηματικών του μοντέλων), αποτελούν ενδεικτικά κάποιες εκ των βασικότερων μελλοντικών προκλήσεων για την ιδιωτική ασφάλιση.

Ο ασφαλιστικός κλάδος, τόσο διεθνώς όσο και στη χώρα μας, καλείται να αντιμετωπίσει δομικές αλλαγές ως απόρροια των εξελίξεων και των δυναμικών τάσεων που εντάθηκαν ιδιαίτερα το τελευταίο διάστημα. Ο έντονος ανταγωνισμός και οι ανακατατάξεις στον ασφαλιστικό χάρτη, το κόστος του απαιτούμενου ψηφιακού μετασχηματισμού και η ενσωμάτωση των ESG κριτηρίων σε συνδυασμό με τις αλλαγές που επέφερε η πανδημία, μετέβαλαν τις ανάγκες και τις συμπεριφορές των καταναλωτών.

Ταυτόχρονα, η σημαντική μεταβολή των επιτοκίων, καθώς και η επανεμφάνιση του πληθωρισμού ως αποτέλεσμα της ενεργειακής κρίσης που επέφερε ο πόλεμος στην Ουκρανία και στη συνέχεια ο πόλεμος στη Μέση Ανατολή, οδηγούν στον επανασχεδιασμό της στρατηγικής των ασφαλιστικών εταιρειών.

Άξονες επικέντρωσης των ασφαλιστικών επιχειρήσεων

Οι κύριοι άξονες στους οποίους εκτιμάται ότι θα πρέπει να επικεντρωθούν οι ασφαλιστικές επιχειρήσεις προκειμένου να επιτύχουν ταχύτερη ανάπτυξη των εργασιών τους είναι πρωτίστως η ενδυνάμωση των πωλήσεων με υποστήριξη των παραδοσιακών αλλά και εναλλακτικών δικτύων, σε συνδυασμό πάντα με την υιοθέτηση του μοντέλου του «πολυκαναλικού» δικτύου πωλήσεων και την εκμετάλλευση της τεχνολογίας αιχμής (on line ασφάλιση μέσω internet, mobile marketing), αλλά και την περαιτέρω προώθηση των τραπεζοασφαλειών (bancassurance).

Κομβικός θα είναι επίσης ο ρόλος της ανάπτυξης νέων συνεργασιών – συμπράξεων και συμφωνιών με τον κλάδο των ιδιωτικών υπηρεσιών υγείας (ιδιωτικά θεραπευτήρια), σε συνδυασμό πάντα με την διάθεση στην αγορά, νέων, ανταγωνιστικών, ευέλικτων, σύγχρονων και περισσότερο κερδοφόρων ασφαλιστικών προϊόντων και ειδικότερα η δημιουργία προγραμμάτων για την κάλυψη αναγκών που περικόπτονται από την κοινωνική ασφάλιση.

Επίσης, η δημιουργία οικονομιών κλίμακας (μέσω εξαγορών και συγχωνεύσεων), θα οδηγήσει σε συγκράτηση του κόστους λειτουργίας καθώς και στην μείωση του κόστους διάθεσης των προϊόντων αλλά και του κόστους των αποζημιώσεων.

Τέλος, ο εξορθολογισμός του χαρτοφυλακίου και ο ψηφιακός μετασχηματισμός των επιχειρήσεων καθίστανται ιδιαίτερα σημαντικές κινήσεις για τον ασφαλιστικό κλάδο στην μετά covid εποχή.