Οι μεγάλες πετρελαϊκές εταιρείες έχουν δύο τρόπους να βγάλουν χρήμα κατά τη διάρκεια μιας ενεργειακής κρίσης. Ο ένας είναι να πουλήσουν τους υδρογονάνθρακες που αντλούν και διυλίζουν οι ίδιες. Ο άλλος είναι να αγοράσουν βαρέλια που παράγουν άλλοι και να τα πουλήσουν σε όποιον πληρώνει περισσότερο. Ο τρίτος πόλεμος του Κόλπου έχει αναδείξει τη σημασία της δεύτερης επιλογής ως πηγής κέρδους για τον κλάδο —ιδιαίτερα στην Ευρώπη.

Πριν από λίγα χρόνια, οι εμπορικές δραστηριότητες αποτελούσαν το «μικρό βρώμικο μυστικό» των μεγάλων ενεργειακών εταιρειών, καθώς ενίσχυαν αθόρυβα τις αποδόσεις τους. Σήμερα, όμως, το μυστικό αυτό κάθε άλλο παρά «μικρό» είναι. Ο όγκος των υδρογονανθράκων που διακινούν οι BP, Shell και TotalEnergies —ισοδύναμος με 40-50 εκατομμύρια βαρέλια πετρελαίου ημερησίως— είναι πέντε έως δέκα φορές μεγαλύτερος από την ίδια τους την παραγωγή. Η συμβολή αυτού του τεράστιου όγκου στην κερδοφορία τους μόνο αμελητέα δεν μπορεί να χαρακτηριστεί. Οι υπολογισμοί μας δείχνουν ότι φέτος οι εμπορικοί βραχίονες των τριών εταιρειών ενδέχεται να αυξήσουν τη μέση απόδοση του κεφαλαίου τους σχεδόν κατά ένα τρίτο, ή ακόμη και περισσότερο.

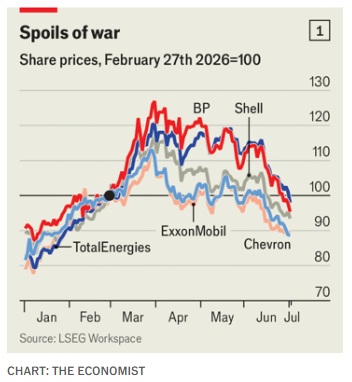

Ωστόσο, αυτές οι δραστηριότητες παραμένουν μυστικές. Οι μεγάλες εταιρείες δημοσιοποιούν πολλές πληροφορίες σχετικά με τις δραστηριότητες παραγωγής και διανομής. Ωστόσο, οι πληροφορίες που αφορούν τους εμπορικούς τους κλάδους είναι, στην ουσία, απόρρητες. Η αδιαφάνεια συμβάλλει στην προστασία του ανταγωνιστικού τους πλεονεκτήματος. Τα κέρδη από τις εμπορικές δραστηριότητες από μόνα τους εξηγούν γιατί οι ευρωπαϊκές μεγάλες εταιρείες, των οποίων οι αποτιμήσεις υστερούσαν εδώ και καιρό σε σχέση με αυτές των αμερικανικών ομολόγων τους, από τα τέλη Φεβρουαρίου έχουν ξεπεράσει σε απόδοση τις Exxon και Chevron (βλ. διάγραμμα 1). Για να κατανοήσουμε πώς κερδίζουν τόσα χρήματα —και αν αυτό μπορεί να διαρκέσει— το The Economist μίλησε με μια σειρά από ειδικούς του κλάδου. Τα ευρήματά μας από την έρευνα δείχνουν ότι οι χρυσές χήνες έχουν ακόμα αυγά να γεννήσουν. Όμως, πονηροί ανταγωνιστές περιμένουν την ευκαιρία.

Η εμπορική νοημοσύνη της Ευρώπης είναι προϊόν της ιστορίας και της γεωλογίας. Οι Αμερικανοί πετρελαιάδες διέθεταν ανέκαθεν άφθονους πόρους και μια τεράστια εγχώρια αγορά. Οι Ευρωπαίοι, στους οποίους έλειπαν και τα δύο, έχασαν τα μερίδιά τους στο αργό πετρέλαιο της Μέσης Ανατολής κατά τη διάρκεια των εθνικοποιήσεων της δεκαετίας του 1970. Το πλήγμα τους ανάγκασε να αγοράζουν βαρέλια από τρίτους αντί να πωλούν απλώς τα δικά τους. Η BP υπήρξε πρωτοπόρος στις εμπορικές συναλλαγές τη δεκαετία του 1980, όταν ο έλεγχος του ΟΠΕΚ επί των τιμών κατέρρευσε. Εν μέσω της υπερπροσφοράς φθηνού πετρελαίου, η εταιρεία άρχισε να αγοράζει βαρέλια που δεν χρειαζόταν, στοιχηματίζοντας ότι θα μπορούσε να τα πουλήσει με κέρδος. Κατά τη διάρκεια της δεκαετίας του 1990, η Shell και η Total ανέπτυξαν τους δικούς τους εμπορικούς κλάδους, όταν οι χαμηλές τιμές συμπίεσαν τα περιθώρια κέρδους στην παραγωγή και ώθησαν τις μεγάλες εταιρείες να αναζητήσουν αποδόσεις αλλού. Το εμπόριο —το οποίο αποκομίζει κέρδη από τη μεταβλητότητα και τα περιθώρια, όχι μόνο από τα επίπεδα των τιμών— έγινε η λύση.

Οι traders των μεγάλων εταιρειών μπορούν να αξιοποιήσουν τη μεταβλητότητα εν μέρει επειδή διαθέτουν απαράμιλλη πληροφόρηση σχετικά με την προσφορά, τη ζήτηση και την πορεία των τιμών, χάρη στις εκτεταμένες δραστηριότητες των εργοδοτών τους, που περιλαμβάνουν πετρελαϊκά και αεριοφόρα κοιτάσματα, διυλιστήρια, τερματικούς σταθμούς, εγκαταστάσεις αποθήκευσης και άλλα. Τα τελευταία 15 χρόνια, οι ευκαιρίες έχουν διευρυνθεί. Οι τράπεζες εξαιτίας των ρυθμίσεων έχουν αποσυρθεί από τις εμπορικές συναλλαγές εμπορευμάτων. Η «εξόρυξη σχιστολιθικού πετρελαίου» στις ΗΠΑ, η στροφή της Ιαπωνίας μακριά από την πυρηνική ενέργεια και η κρίση του ρωσικού φυσικού αερίου έχουν επίσης μετατρέψει το υγροποιημένο φυσικό αέριο (LNG) σε μια παγκόσμια αγορά σε άνθηση. Οι traders εξακολουθούν να καλούνται να βοηθήσουν στην πώληση των «ιδίων» βαρελιών των εταιρειών τους, αλλά η αυξανόμενη συμβολή τους στα κέρδη τους έχει εξασφαλίσει μεγαλύτερη ανεξαρτησία. Τα εννέα δέκατα του όγκου που διακινούν προέρχονται πλέον από πηγές εκτός της εταιρείας.

Ο πόλεμος με το Ιράν —και η ενεργειακή κρίση που προκάλεσε— φαίνεται ότι θα κάνουν τη φετινή χρονιά μια χρονιά-ορόσημο για τις εμπορικές συναλλαγές, ακόμα και αν οι τιμές ομαλοποιηθούν. Οι μεγάλες εταιρείες αποκρύπτουν τα κέρδη από τις εμπορικές συναλλαγές, συγχωνεύοντάς τα με αυτά άλλων μονάδων. Ωστόσο, οι προβλέψεις που συγκεντρώσαμε υποδηλώνουν ότι το 2026, οι BP, Shell και Total ενδέχεται από τις εμπορικές συναλλαγές να αποκομίσουν κέρδη προ φόρων ύψους 15-20 δισ. δολαρίων. Λαμβάνοντας υπόψη το κατώτερο όριο αυτού του εύρους και υποθέτοντας ότι η φετινή χρονιά θα μοιάζει με το 2023 —όταν το αργό Brent κυμαινόταν κατά μέσο όρο στα 83 δολάρια το βαρέλι, περίπου σύμφωνα με τις τρέχουσες προβλέψεις— οι εμπορικές συναλλαγές θα μπορούσαν να αντιπροσωπεύουν το 15-20% των συνολικών κερδών της τριάδας.

Επειδή οι εμπορικές δραστηριότητες απαιτούν ελάχιστα περιουσιακά στοιχεία, η συμβολή τους στην απόδοση του κεφαλαίου είναι ακόμη μεγαλύτερη. Ο Michele Della Vigna της επενδυτικής τράπεζας Goldman Sachs εκτιμά ότι, από περίπου μία ποσοστιαία μονάδα τις προηγούμενες δεκαετίες, οι εμπορικές δραστηριότητες προσθέτουν πλέον δύο ποσοστιαίες μονάδες στην απόδοση του κεφαλαίου των ευρωπαϊκών μεγάλων εταιρειών σε ένα τυπικό έτος — και ίσως τρεις φέτος.

Αυτό που είναι πιο εντυπωσιακό από το μέγεθος των κερδών είναι η ανθεκτικότητά τους. Σε οποιαδήποτε άλλη εμπορική επιχείρηση, η τύχη τελικά εξαντλείται και οι επενδυτές καταγράφουν ζημίες. Αντίθετα, τα εμπορικά τμήματα των μεγάλων εταιρειών «σπάνια χάνουν χρήματα», λέει ο κ. Della Vigna — απλώς σε χειρότερες χρονιές κερδίζουν λιγότερα. Τρία στοιχεία το εξηγούν: η ευέλικτη δομή, το εξειδικευμένο προσωπικό και η επαρκής «δύναμη πυρός» για να τοποθετούν τεράστια στοιχήματα όταν χρειάζεται.

Ας δούμε αρχικά τη δομή. Τα εμπορικά τμήματα δεν δημοσιοποιούν οργανογράμματα. Μόνο η BP ανακοινώνει δημοσίως ποιος είναι επικεφαλής: η Carol Howle, η αναπληρώτρια διευθύνουσα σύμβουλος της — ένα σαφές μήνυμα ότι οι εμπορικές συναλλαγές κατέχουν κεντρική θέση στην εταιρεία. Στις άλλες εταιρείες, «το εμπορικό τμήμα υπάγεται στον οικονομικό διευθυντή», εκτιμά ο Alastair Syme της Citigroup. Κάτω από αυτό το επίπεδο, ο παγκόσμιος επικεφαλής των εμπορικών συναλλαγών εποπτεύει τους υπεύθυνους για κάθε προϊόν: αργό πετρέλαιο, ελαφρά προϊόντα (βενζίνη), μεσαία αποστάγματα (ντίζελ, καύσιμο αεροσκαφών), βαριά προϊόντα και φυσικό αέριο. Στη βάση βρίσκονται οι ειδικοί, οι οποίοι μπορεί να ασχολούνται αποκλειστικά με το αργό από τη Δυτική Αφρική ή την πίσσα από τη Λατινική Αμερική.

Το μεγαλύτερο μέρος της ομάδας συγκεντρώνεται σε έναν παγκόσμιο κόμβο: το Λονδίνο για την BP και τη Shell, τη Γενεύη για την Total — αν και ο επικεφαλής μπορεί να εδρεύει στο Χιούστον ή στη Σιγκαπούρη, ανάλογα με τον κύκλο. Οι περιφερειακοί κόμβοι διαθέτουν ειδικούς με τοπικό δίκτυο επαφών. Υπάρχει πάντα κάποιος στη Σιγκαπούρη που έχει στενές σχέσεις με τις αεροπορικές εταιρείες, τα διυλιστήρια και τους πλοιοκτήτες της Ασίας.

Οι ομάδες εμπορίας είναι ταυτόχρονα μεγάλες και ευέλικτες. Κάθε τμήμα προϊόντων μπορεί να διαθέτει 60-70 traders παγκοσμίως, ανεβάζοντας τον αριθμό των εργαζομένων του τμήματος σε εκατοντάδες. Αν προστεθεί το προσωπικό της ναυτιλίας, των χρηματοοικονομικών και το υποστηρικτικό, το σύνολο φτάνει μία ή δύο χιλιάδες για κάθε μεγάλη εταιρεία — ένα κλάσμα του συνολικού εργατικού δυναμικού τους, που αριθμεί περίπου 100.000 άτομα. Αυτό συνεπάγεται τεράστια κέρδη ανά άτομο: σε μια καλή χρονιά, ίσως κοντά στα 10 εκατομμύρια δολάρια.

Άρα η προσέλκυση των κατάλληλων ανθρώπων είναι εκ των ουκ άνευ — το δεύτερο συστατικό. Οι αποφάσεις πρόσληψης και απόλυσης λαμβάνονται ανεξάρτητα από την ευρύτερη εταιρεία. Σε αντίθεση με τους μηχανικούς στον κύριο τομέα δραστηριότητας, οι ιδανικοί υποψήφιοι αγαπούν τον κίνδυνο και διαθέτουν τις κοινωνικές δεξιότητες ενός διπλωμάτη. «Η ικανότητα να διαβάζεις τις σιωπηρές κινήσεις που προδίδουν τις θέσεις των ανθρώπων έχει την ίδια σημασία με τα δεδομένα που παρέχει η σύγχρονη τεχνολογία», λέει ένας πρώην επικεφαλής του τμήματος συναλλαγών, ο οποίος το έκανε αυτό πολλές φορές κατά τη διάρκεια μακρών γευμάτων στην πολυτελή συνοικία Μέιφερ του Λονδίνου.

Οι μεγάλες ευρωπαϊκές εταιρείες συνήθιζαν να χάνουν πολλούς ανερχόμενους traders από ανεξάρτητες εταιρείες όπως η Vitol ή η Trafigura, οι οποίες προσφέρουν συμμετοχή στο μετοχικό κεφάλαιο που συνδέεται άμεσα με τα κέρδη. Η Vitol μοίρασε δισεκατομμύρια δολάρια στους υπαλλήλους-μετόχους μετά την έκρηξη των συναλλαγών που ακολούθησε την εισβολή της Ρωσίας στην Ουκρανία το 2022-2023. Οι μεγάλες εταιρείες, ως εισηγμένες, δεν μπορούν να ανταγωνιστούν κάτι τέτοιο. Ωστόσο, εξακολουθούν να ανταμείβουν πλουσιοπάροχα το προσωπικό τους. Κάθε χρόνο από τα κέρδη διατίθεται ένα κονδύλι για μπόνους. Σε μια καλή χρονιά, οι πιο έμπειροι traders μπορεί να κερδίσουν δεκάδες εκατομμύρια δολάρια — ποσό που υπερβαίνει την αμοιβή του διευθύνοντος συμβούλου του ομίλου.

Ένας τρίτος παράγοντας για την επιτυχία των εμπορικών τμημάτων είναι το μέγεθος της χρηματοοικονομικής ισχύος που έχουν στη διάθεσή τους. Η έρευνά μας υποδηλώνει ότι κάθε μεγάλη εταιρεία ενδέχεται να διαθέτει δεκάδες δισεκατομμύρια δολάρια σε κεφάλαια για να διευκολύνει τις συναλλαγές. Όταν ένα τμήμα επιθυμεί περισσότερα κεφάλαια, το αίτημα διαβιβάζεται στην επιτροπή κινδύνου, η οποία ανακατανέμει κεφάλαια από άλλο τμήμα ή αυξάνει το συνολικό διαθέσιμο κεφάλαιο.

Τα άφθονα κεφάλαια επιτρέπει στους traders να εκμεταλλεύονται ευκαιρίες αρμπιτράζ όταν οι αγορές διαταράσσονται από πολέμους ή πανδημίες— και οι εξειδικευμένες ομάδες υποστήριξης στους τομείς των χρηματοοικονομικών, των μεταφορών και πέραν αυτών σημαίνουν ότι μπορούν να κινηθούν γρήγορα. Το 2020, πολλοί traders αργού προέβλεψαν σωστά ότι, καθώς οι αποθήκες γέμιζαν κατά τη διάρκεια των lockdown, οι τιμές του πετρελαίου θα γίνονταν προσωρινά αρνητικές. Οι διαχειριστές κεφαλαίων ενέκριναν γρήγορα κονδύλια για τη μίσθωση δεκάδων δεξαμενόπλοιων στα οποία θα αποθηκευόταν το πετρέλαιο. Όταν οι τιμές ανέκαμψαν, οι traders έκαναν περιουσίες.

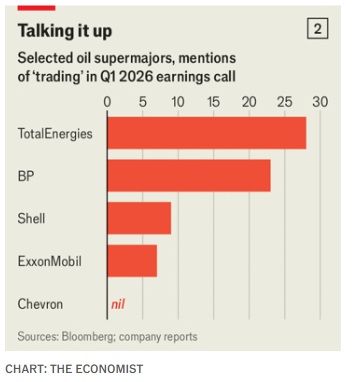

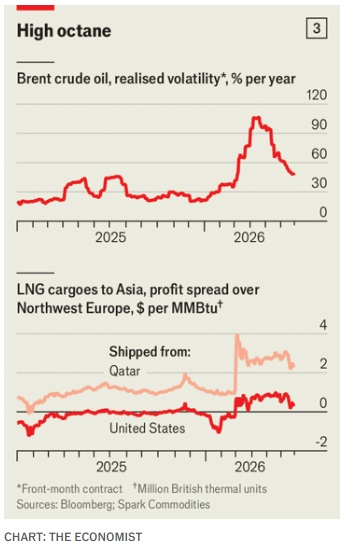

Οι δυσάρεστες εκπλήξεις είναι στο πρόγραμμα. Πολλά τμήματα, έχοντας στοιχηματίσει ότι η υπερπροσφορά θα προκαλούσε πτώση των τιμών του πετρελαίου έως το 2026, αιφνιδιάστηκαν όταν οι ΗΠΑ και το Ισραήλ βομβάρδισαν το Ιράν στις 28 Φεβρουαρίου. «Τότε έκαναν αυτό που κάνουν όλοι οι καλοί traders», λέει ο Colin Bryce, πρώην συνδιευθυντής του τμήματος εμπορευμάτων στη Morgan Stanley. «Εκκαθάρισαν τις θέσεις τους, πήραν τη σωστή πλευρά και εκμεταλλεύτηκαν τη μεταβλητότητα στο έπακρο». Καθώς δημιουργήθηκαν μεγάλες διαφορές τιμών μεταξύ πετρελαίου διαφορετικής προέλευσης και LNG που παραδιδόταν σε απομακρυσμένες αγορές, τα κέρδη από τις συναλλαγές εξάλειψαν γρήγορα τις αρχικές απώλειες (βλ. διάγραμμα 2). Ορισμένοι traders υπήρξαν πιο τολμηροί. Η Total κέρδισε πάνω από 1 δισ. δολάρια αφού μονοπώλησε κάθε βαρέλι αργού πετρελαίου από τα Ηνωμένα Αραβικά Εμιράτα και το Ομάν που επρόκειτο να εξαχθεί τον Μάιο και ήταν διαθέσιμο προς αγορά τον Μάρτιο.

Τι γίνεται όμως με τον ανταγωνισμό; Προηγούμενες προσπάθειες των αμερικανικών πετρελαϊκών κολοσσών απέτυχαν λόγω έλλειψης κεφαλαίου και αυτονομίας. Ορισμένα πετρελαιοπαραγωγά κράτη προσπάθησαν επίσης, με ανάμεικτα αποτελέσματα: μια δυσμενής θέση που εξαντλεί γρήγορα τον εθνικό πλούτο προκαλεί άμεσα πολιτικές πιέσεις για διακοπή της δραστηριότητας. Ωστόσο, οι αμερικανικές μεγάλες εταιρείες, ζηλεύοντας τις ευρωπαϊκές ανταγωνίστριες τους, είναι πιο αποφασισμένες από ποτέ να καλύψουν τη διαφορά, ενώ οι εθνικές πετρελαϊκές εταιρείες, κουρασμένες να πληρώνουν τους μεσάζοντες και πρόθυμες να διαφοροποιήσουν τα έσοδά τους, έχουν δείξει ανανεωμένο ενδιαφέρον. Σύμφωνα με τον Anoush Kefayati της HC Group, μιας εταιρείας εξεύρεσης στελεχών, η ADNOC, ο πετρελαϊκός γίγαντας των Ηνωμένων Αραβικών Εμιράτων, η Exxon και η Phillips 66, μια άλλη αμερικανική πετρελαϊκή εταιρεία, συγκαταλέγονται τελευταία μεταξύ των μεγαλύτερων εργοδοτών που προσλαμβάνουν traders παγκοσμίως. Η ADNOC, η οποία έχει κοινοπραξία με την ιταλική Eni και την αυστριακή OMV, διαθέτει τμήματα εμπορικών συναλλαγών στη Σιγκαπούρη και τη Γενεύη, ενώ σχεδιάζει να ανοίξει ένα ακόμη στο Χιούστον. Η Saudi Aramco εξαγόρασε το 2023 την Motiva Trading, μια εμπορική εταιρεία με έδρα το Τέξας.

Η κάλυψη του χάσματος με τους Ευρωπαίους μπορεί να χρειαστεί ακόμη χρόνια. «Είναι σαν μια ομάδα της Φόρμουλα 1», λέει ο κ. Kefayati. «Παίρνεις μέρος σε έναν αγώνα, επιστρέφεις, αξιολογείς τα δεδομένα, παίρνεις δύσκολες αποφάσεις, πηγαίνεις σε έναν άλλο αγώνα. Χρειάζονται πολλοί κύκλοι για να το κάνεις σωστά».

Η μεγαλύτερη άμεση απειλή προέρχεται από τις μεγάλες ανεξάρτητες εμπορικές εταιρείες. Έχοντας συγκεντρώσει τεράστια ποσά μετρητών το 2022-23, έχουν από τότε αγοράσει περιουσιακά στοιχεία αξίας δισεκατομμυρίων δολαρίων, από τερματικούς σταθμούς LNG έως δίκτυα λιανικής πώλησης καυσίμων. Οι μεγάλες εταιρείες της Ευρώπης, εν τω μεταξύ, από το 2019, έχουν εκποιήσει περιουσιακά στοιχεία αξίας 77 δισ. δολαρίων υπό την πίεση να συρρικνώσουν τα χαρτοφυλάκιά τους και να μειώσουν τις εκπομπές, σημειώνει η συμβουλευτική εταιρεία Rystad. Ως αποτέλεσμα, το πλεονέκτημά τους σε πληροφορίες υποχωρεί. Οι ιδιώτες traders μπορούν επίσης να εκμεταλλεύονται ευκαιρίες που, αν και νόμιμες, ενδέχεται να θεωρούνται υπερβολικά επικίνδυνες από τις εισηγμένες μεγάλες εταιρείες, όπως εκείνες που αφορούν χώρες που υπόκεινται εν μέρει ή υπήρξαν στο παρελθόν αντικείμενο κυρώσεων. Όταν ο Donald Trump θέλησε να διακινήσει το πετρέλαιο της Βενεζουέλας τον Ιανουάριο, απευθύνθηκε στις Trafigura και Vitol. «Ήταν εξαιρετικά παχύρρευστο πετρέλαιο που παρέμενε εκεί για χρόνια, σε σάπια πλοία», λέει ένας χρηματοδότης με εκτεταμένες διασυνδέσεις. «Μόνο αυτές μπορούσαν να το διακινήσουν».

Ένα επιχείρημα υπέρ των εσωτερικών τμημάτων είναι η καλύτερη αξιοποίηση των πληροφοριών που λαμβάνουν. Έχουν επενδύσει τεράστια ποσά σε λογισμικό που προτείνει συναλλαγές με βάση τα δεδομένα που έχουν στη διάθεσή τους. Ένα άλλο είναι ότι μπορούν να ασχοληθούν περισσότερο με την «δημιουργία ευκαιριών» — τη χρηματοδότηση παραγωγών σε αντάλλαγμα για μακροπρόθεσμες συμφωνίες προμήθειας, κάτι που εξασφαλίζει αποκλειστικά βαρέλια και πληροφορίες για την αγορά. Τον Ιανουάριο, η Total σύναψε συμφωνία με το Μπαχρέιν για την από κοινού εμπορία της παραγωγής του μοναδικού διυλιστηρίου της χώρας, χωρίς να κατέχει το περιουσιακό στοιχείο.

Τα επόμενα χρόνια, οι γεωπολιτικές αναταραχές και τα ακραία καιρικά φαινόμενα θα αφήσουν άφθονο περιθώριο στους traders της BP, της Shell και της Total να αποκομίσουν σημαντικά κέρδη. Προς το παρόν, αυτό θα βοηθήσει τις μεγάλες ευρωπαϊκές εταιρείες να παραμείνουν ανταγωνιστικές. Με την πάροδο του χρόνου, ωστόσο, η εντεινόμενη ανταγωνιστικότητα στον τομέα του εμπορίου ενδέχεται να οδηγήσει σε μείωση αυτών των κερδών. Οι μηχανικοί, και όχι οι διαπραγματευτές, ενδέχεται να βρεθούν και πάλι σε πλεονεκτική θέση.

© 2026 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist, το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από το www.powergame.gr. Το πρωτότυπο άρθρο, στα αγγλικά, βρίσκεται στο www.economist.com